Кредиторская задолженность: строка 1520 бухгалтерского баланса (расшифровка)

Содержание:

- Классификация заемных средств по строкам

- Финансовые показатели анализа задолженности

- 1520 строка баланса: как заполняется?

- Что отнести к заемным средствам

- Расшифровка строк по активу баланса

- Строка 1230 бухгалтерского баланса (230, 240): расшифровка, принципы строения кодов строк

- Расшифровка отдельных показателей пассива бухгалтерского баланса

- Как расшифровать строки

- Строка 1520 баланса

- Расшифровка суммы в строчках 1410 и 1510

Классификация заемных средств по строкам

При формировании бухгалтерского учета все долги предприятия можно классифицировать по двум признакам – тип и срок выплаты кредитной задолженности. К первой категории относят:

Кредиты, выданные банковскими организациями на условиях платности и возвратности.

Это обусловлено определенным риском для кредитора, который передает денежные средства во временное пользование заемщику. Отношения, оформленные кредитным договором, считаются внешними, как и приобретенные обязательства.

Займы, полученные предприятием от сторонних физических и юридических лиц.

Такие поступления могут и не обременяться дополнительным процентом. Это происходит, когда финансовая поддержка предоставляется другими предприятиями, входящими в одну группу, холдинг или корпорацию. Исходя из этого, денежные средства, полученные в виде займа, могут быть как внешними, так и внутренними.

Важно! Если компания для достижения своих целей использует заемные средства, полученные из разных источников, то их отображение осуществляется отдельными строками. Для каждого вида задолженности открывается свой субсчет

По длительности срока, в течение которого организация должна рассчитаться с долгами, различают:

- Краткосрочные обязательства, отчетной датой по которым выступает период не более 12 месяцев (строка 1510);

- Долгосрочные кредиты, оформленные на срок в несколько лет (строка 1410).

Финансовые показатели анализа задолженности

Оборачиваемость кредиторки показывает период, за который компания может рассчитаться со своими долгами. Для расчета коэффициента оборачиваемости есть установленная формула:

К об = себестоимость проданных товаров / среднегодовая кредиторка.

Высокое значение этого коэффициента говорит о быстроте расчетов по обязательствам, соответственно, чем он больше, тем лучше обстоит ситуация с денежными активами.

Впрочем, снижение коэффициента не всегда означает малую обеспеченность оборотными активами, так как предприятие может выплачивать долговое обязательство по графику, согласованному с кредиторами.

Среднегодовое значение кредиторской задолженности рассчитывается следующим образом:

КЗ среднегодовая = (задолженность на начало года + задолженность на конец года) / 2.

Также для оценки оборачиваемости используется период сбора кредиторской задолженности.

ПСКЗ = (среднегодовая кредиторка / себестоимость проданных товаров) * 365.

Примечание от автора! Благодаря этому показателю можно понять, какое количество дней в году долги компании остаются неоплаченными.

Немаловажен для оценки финансовой устойчивости также коэффициент просроченной задолженности. Он характеризует объем обязательств, по которым срок погашения истек более 3 месяцев назад.

В балансе кредиторка является одним из важнейших показателей стабильности экономической деятельности предприятия, поэтому необходимо отслеживать ее динамику. Неконтролируемый рост долгов может привести к фатальному для фирмы итогу.

1520 строка баланса: как заполняется?

В соответствии с п. 20 ПБУ 4/99 группа статей «Кредиторская задолженность» включает в себя следующие статьи:

- задолженность поставщиков и подрядчиков;

- суммы по векселям к уплате;

- задолженность перед дочерними и зависимыми обществами;

- задолженность перед персоналом организации;

- задолженность перед бюджетом и государственными внебюджетными фондами;

- задолженность перед участниками (учредителями) по выплате доходов;

- авансы полученные;

- долги перед прочими кредиторами.

Сказанное означает, что по строке 1520 бухгалтерского баланса необходимо отразить сформированную на отчетную дату сумму кредитовых сальдо по следующим счетам:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Обращаем внимание, что если на счетах 62, 76 числится полученная организацией предоплата товаров (выполнения работ, оказания услуг) с учетом НДС, то начисленный с нее к уплате налог уменьшает кредитовое сальдо, отражаемое по строке 1520 бухгалтерского баланса. Какими проводками отражается НДС с аванса, мы рассказывали в отдельном материале

Покажем сказанное на примере. Организация получила на расчетный счет аванс в счет поставки товаров в размере 118 000 рублей, в т.ч. НДС 18%:

Дебет счета 51 «Расчетные счета» — Кредит счета 62 – 118 000

Когда будет начислен НДС с аванса, проводка будет такая:

Дебет счета 62 – Кредит счета 68 — 18 000 (118 000* 18/118)

Если аванс продолжает числиться в учете на отчетную дату, то сальдо счета 62 в строке 1520 бухгалтерского баланса будет отражено в сумме 100 000 рублей (118 000 – 18 000), а не 118 000 рублей.

Поскольку строка 1520 относится к разделу V «Краткосрочные обязательства», то по ней, естественно, отражается только сальдо расчетов, являющихся краткосрочными, т. е. срок их погашения не превышает 12 месяцев после отчетной даты. Поэтому, если, к примеру, на счете 60 на отчетную дату числится задолженность поставщиков как со сроком погашения до 12 месяцев включительно, так и свыше 12 месяцев после отчетной даты, то такой остаток нужно будет «разбить» для разнесения в балансе. Часть (краткосрочную) отразить по строке 1520 раздела V, а долгосрочное сальдо перенести в строку 1450 «Прочие обязательства» раздела IV «Долгосрочные обязательства» (п. 19 ПБУ 4/99, Приказ Минфина от 02.07.2010 № 66н).

- Назначение статьи: отражение информации о кредиторской задолженности.

- Номер строки в балансе: 1520.

- Номер счета согласно плану счетов: Кредитовое сальдо 60, 62, 68, 69, 70, 71, 73, 75, 76.

Кредиторской задолженностью называются обязательства предприятия в виде сумм, отраженных на счетах бухгалтерского учета в конце отчетного периода. Это могут быть полученные авансы, за которые компания еще не оказала услуги или не отгрузила товары. Либо, напротив, фирма собралась получать услуги, а денег не заплатила.

Что отнести к заемным средствам

В зависимости от вида организации, предоставившей взаймы денежные ресурсы, их можно разделить на два типа:

- Займы.

- Кредиты.

Отличие между видами заключается в источнике финансирования. Кредиты могут предоставлять только специализированные организации, то есть банки и другие финансовые организации. Займы может выдать практически любое юридическое и даже физическое лицо.

Кредит выдается с целью получения дохода для заимодавца, то есть под денежные проценты. Займы могут быть беспроцентными. Нет никакой выгоды для кредитора рисковать своими деньгами, даже не получая дополнительного дохода. Поэтому беспроцентный заем встречается среди аффилированных и взаимозависимых лиц, когда несколько компаний объединены:

- в корпорацию;

- холдинг;

- группу.

Таким образом, можно разделить займы:

Расшифровка строк по активу баланса

| Наименование показателя | Код | Данные каких счетов используются | Алгоритм расчета показателя |

|---|---|---|---|

| Нематериальные активы | 1110 | 04 «Нематериальные активы», 05 «Амортизация нематериальных активов» | Дт 04 (без учета расходов на НИОКР) – Кт 05 |

| Результаты исследований и разработок | 1120 | 04 | Дт 04 (в части расходов на НИОКР) |

| Нематериальные поисковые активы | 1130 | 08 «Вложения во внеоборотные активы», 05 | Дт 08 – Кт 05 (все в части нематериальных поисковых активов) |

| Материальные поисковые активы | 1140 | 08, 02 «Амортизация основных средств» | Дт 08 – Кт 02 (все в части материальных поисковых активов) |

| Основные средства | 1150 | 01 «Основные средства», 02 | Дт 01 – Кт 02 (кроме амортизации основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности» |

| Доходные вложения в материальные ценности | 1160 | 03, 02 | Дт 03 – Кт 02 (кроме амортизации основных средств, учитываемых на счете 01) |

| Финансовые вложения | 1170 | 58 «Финансовые вложения», 55-3 «Депозитные счета», 59 «Резервы под обесценение финансовых вложений», 73-1 «Расчеты по предоставленным займам» | Дт 58 – Кт 59 (в части долгосрочных финансовых вложений) + Дт 73-1 (в части долгосрочных процентных займов) |

| Отложенные налоговые активы | 1180 | 09 «Отложенные налоговые активы» | Дт 09 |

| Прочие внеоборотные активы | 1190 | 07 «Оборудование к установке», 08, 97 «Расходы будущих периодов» | Дт 07 + Дт 08 (кроме поисковых активов) + Дт 97 (в части расходов со сроком списания свыше 12 месяцев после отчетной даты) |

| Запасы | 1210 |

10 «Материалы, 11 «Животные на выращивании и откорме», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», 97 |

Дт 10 + Дт 11 – Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 +Дт 28 + Дт 29 + Дт 41 – Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (в части расходов со сроком списания не более 12 месяцев после отчетной даты) |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 19 «Налог на добавленную стоимость по приобретенным ценностям» | Дт 19 |

| Дебиторская задолженность | 1230 | 46 «Выполненные этапы по незавершенным работам», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 63 «Резервы по сомнительным долгам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» | Дт 46 + Дт 60 + Дт 62 – Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (за исключением процентных займов, учтенных на субсчете 73-1) + Дт 75 + Дт 76 (за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 58, 55-3, 59, 73-1 | Дт 58 – Кт 59 (в части краткосрочных финансовых вложений) + Дт 55-3 + Дт 73-1(в части краткосрочных процентных займов) |

| Денежные средства и денежные эквиваленты | 1250 | 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», | Дт 50 (кроме субсчета 50-3) + Дт 51 + Дт 52 + Дт 55 (кроме сальдо субсчета 55-3) +Дт 57 |

| Прочие оборотные активы | 1260 |

50-3 «Денежные документы», 94 «Недостачи и потери от порчи ценностей» |

Дт 50-3 + Дт 94 |

Строка 1230 бухгалтерского баланса (230, 240): расшифровка, принципы строения кодов строк

Каждой строке бухгалтерского баланса соответствует код, позволяющий идентифицировать данные, содержащиеся в ней. Основными потребителями этих кодов являются статистические и контролирующие органы, которые могут проводить по ним аналитическую работу.

В настоящее время коды состоят из 4 цифр. Например, строка 1230 бухгалтерского баланса, бывшая строка 240, содержит в расшифровке дебиторскую задолженность. В данной строке показана сумма задолженности, которую имеют перед компанией ее партнеры, контрагенты и прочие взаимодействующие с ней лица в определенный промежуток времени.

Строка 230 тоже принадлежала к этой категории и отражала долги, которые могут быть погашены не ранее чем через 12 месяцев.

Коды строк бухгалтерского баланса содержат вполне определенную информацию:

- Первая цифра — это принадлежность именно к бухгалтерскому балансу, а не к другому документу.

- Вторая цифра обозначает принадлежность к определенному разделу актива.

- Третья цифра показывает место данного актива в ликвидном ранжире. Чем выше ликвидность, тем больше цифра.

- Четвертая цифра требуется для детализации строк. Тем самым выполняются требования, содержащиеся в ПБУ 4/99.

По аналогичному принципу выборочно опишем, какие коды соответствуют строкам, и приведем их краткую расшифровку. Отдельно укажем в таблице новые и старые коды, поскольку баланс надо составлять за 3 года, а 2 года назад еще действовали прежние значения кодов.

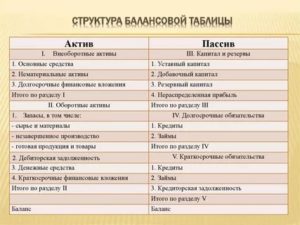

Расшифровка отдельных показателей пассива бухгалтерского баланса

Коды пассива также 4-значные: 1-я цифра — это принадлежность строки к бухбалансу, 2-я — это номер раздела пассива (например, 3 — капитал и резервы). Следующая цифра кода отражает обязательства в порядке возрастания срочности их погашения. Последняя цифра кода предназначена для детализации. Суммарные пассивы в балансе — это строка 1700 бухгалтерского баланса. Иными словами, суммарные пассивы в балансе — это сумма строк 1300, 1400, 1500.

Статьи пассива бухгалтерского баланса с кодами и расшифровкой указаны в таблице:

|

Наименование строки |

Расшифровка строки |

||

|

По приказу № 66н |

По приказу № 67н |

||

|

ИТОГО капитал |

Строка содержит информацию о капитале компании на отчетную дату |

||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

Информация по строкам 1300-1370 детализируется в отчете об изменениях капитала и отчете о финансовых результатах (в части чистой прибыли отчетного периода). Компания вправе сама определить дополнительный объем пояснений о капитале |

||

|

Переоценка внеоборотных активов |

|||

|

Добавочный капитал (без переоценки) |

|||

|

Резервный капитал |

|||

|

Нераспределенная прибыль (непокрытый убыток) |

|||

|

Долгосрочные заемные средства |

Информация расшифровывается в табличном (форма 5) или текстовом виде в пояснениях к бухбалансу |

||

|

Отложенные налоговые обязательства |

Указывается кредитовое сальдо счета 77 |

||

|

Оценочные обязательства |

Отражается кредитовое сальдо счета 96 — оценочные обязательства, предполагаемый срок исполнения которых превышает 12 месяцев |

||

|

Прочие долгосрочные обязательства |

Приводится информация об долгосрочных обязательствах, не указанных в предыдущих строках раздела |

||

|

ИТОГО долгосрочных обязательств |

Отражается итоговый результат долгосрочных обязательств |

||

|

Краткосрочные заемные обязательства |

Кредитовое сальдо счета 66 |

||

|

Краткосрочная кредиторская задолженность |

Отражается суммарное кредитовое сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75, 76. Информация расшифровывается в пояснениях к бухбалансу (например, в форме 5) |

||

|

Прочие краткосрочные обязательства |

Заполняется в том случае, если не все краткосрочные обязательства отражены в других строках раздела |

||

|

Итого краткосрочных обязательств |

Указывается суммарный итог краткосрочных обязательств |

||

|

Пассивы всего |

Итог всех пассивов |

Как расшифровать строки

Для того чтобы понять, как производится процесс расшифровки кодов по строчкам, стоит понимать, что ни один код не является простым набором цифр. Это шифр определенного вида информации.

- Первым значением подтверждается факт, что данная строчка имеет отношение конкретно к главному виду бухгалтерской отчетности, а точнее, к балансу, а не к другому виду отчетных документов.

- Вторая цифра указывает, к какому разделу актива относится данная сумма. Например, единица свидетельствует о принадлежности суммы к внеоборотным активам.

- Третья цифра служит определенным показателем по ликвидности данного ресурса.

- Четвертая цифра исходно равна нулю, принята для того, чтобы сделать некую детализацию статей по их существенности.

Например, расшифровка 1230 строки бухгалтерского баланса — это дебиторская задолженность.

По пассиву расшифровка происходит по такому же принципу, что и в ситуации с активом:

- Первой цифрой показана принадлежность именно к бухгалтерскому балансу за год.

- Вторая цифра демонстрирует принадлежность данной суммы к отдельному разделу графы пассива.

- Третья цифра указывает на срочность обязательства.

- Четвертое значение принято для детализированного восприятия информации.

Суммарным пассивом принята строчка 1700, которая является суммой строки 1300 бухгалтерского баланса, 1400 и 1500.

Итак, процесс расшифровки кодов по строкам в бухгалтерском балансе происходит на основании приложения №4 к 66 Приказу Минфина. В строении самих кодов есть определенный смысл

Важно ориентироваться в самой , а точнее, в его разделах и статьях.

В бухгалтерском балансе организации представлено множество важных финансовых показателей, характеризующих бизнес компании, в том числе, это стоимость собственного капитала. На текущий момент существуют различные способы расчета такого показателя, как собственный капитал – это мы и рассмотрим ниже.

Один из основных способов расчета собственного капитала базируется на данных бухгалтерского баланса и указывается в строке 1300 «Итого по разделу 3». Он складывается из уставного, добавочного капитала (также возникшего при переоценке ОС), резервного фонда, а также нераспределенной прибыли.

В российском законодательстве нередко под понятием собственный капитал понимаются чистые активы, которые образуются из данных бухгалтерского баланса путем вычитания из активов компании (строка 1600) всех обязательств (строки 1400 и 1500), задолженности участников и прибавлением доходов будущих периодов. Данный способ помогает оценить участникам и инвесторам стоимость бизнеса.

Существует также метод определения собственного капитала для целей налогообложения, когда речь идет о расчете налога на прибыль и имеется контролируемая задолженность, то есть задолженность по займу или кредиту, когда лицо, выдавшее заем или обеспечение, является иностранной фирмой, владеющей более 20% уставного капитала заемщика (напрямую или косвенно).

Надо не забывать, что задолженность должна превышать больше чем в три раза величину собственного капитала. По таким заимствованиям проценты учитываются в расходах не в полном объеме, а в определенных рамках (правило «тонкой капитализации »). Когда мы рассчитываем собственный капитал для данного случая, то собственные средства в балансе – это строка 1300 «Итого по разд. Ш» плюс задолженность заемщика по налогам.

Отмечу, что когда речь идет о задолженности по налогам, то сюда не относится задолженность по взносам в фонды (Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования).

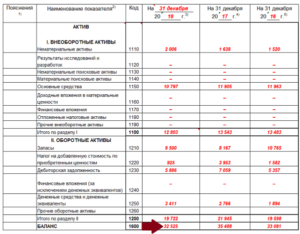

Строка 1520 баланса

В балансовой строке 1520 фигурировать будет 378 123 руб. поскольку законодательство требует развернуто указывать суммы долгов дебиторов и обязательств перед кредиторами. Уменьшить сумму кредиторской задолженности на долг дебитора нельзя, поэтому сумма 44620 руб. будет отражаться в строке 1230 второго раздела актива баланса.

Однако на банковском счете общества денежных средств не хватало, поэтому оно расплатилось только 16.02.2018. Просрочка рассчитывается в календарных днях.

Кредиторская задолженность в балансе

Таким образом, по каким формам сдавать бухгалтерскую отчетность малые предприятия решают самостоятельно. Главное, чтобы принятое решение было отражено в учетной политике.

В балансе ее отражают по строке 1520. Перед составлением годовой бухотчетности необходимо провести инвентаризацию расчетов с контрагентами.

В бухгалтерском балансе на отчетную дату сальдо по счету 68 должно быть представлено развернуто: в составе дебиторской задолженности (стр. 1230) – 2 000 тыс. руб., в составе кредиторской задолженности (стр. 1520) – 3 500 тыс. руб. 2.

Своевременное погашение КЗ поможет избежать негативных последствий, таких как неустойка, штрафные санкции, ущерб деловой репутации компании.

https://youtube.com/watch?v=RVYi3dvZEDU

В каком разделе баланса отражается кредиторская задолженность? Как и все обязательства фирмы, она фиксируется в пассиве баланса. Ей отведена строка 1520 в пятом разделе пассива. В этой строке генерируются данные о задолженности, сформированной на окончание отчетного периода. Срок погашения этих обязательств составляет не более 12 месяцев, поэтому их классифицируют как краткосрочные.

https://youtube.com/watch?v=x4oDo1gQop0

Долгосрочная кредиторская задолженность в балансе занимает отдельный четвертый раздел пассива, отделенный от краткосрочных обязательств. Сюда относят суммы займов и кредитов, взятых компанией на длительный период (более 1 года), оценочные, прочие обязательства.

Отличие между разделами заключается в оценке сроков кредиторской задолженности. Долг фирмы свыше 12 месяцев должен возникать в «Долгосрочных обязательствах». Соответственно, если кредиторка меньше или равна 12 месяцам, то ее показывают в «Краткосрочных обязательствах».

При списании просроченной задолженности в налоговом учете используются внереализационные доходы, так как, по сути, предприятие получило прибыль, не вернув свои долги.

Расшифровка строк бухгалтерского баланса (1230 и др.)

Например, в 2013 году организация получила кредит на строительство цеха в размере 100 млн. руб. сроком на 5 лет. При этом по условиям кредитного договора организация должна уплачивать проценты за пользование кредитом ежемесячно.

Кредиторская задолженность — это обязательства организации перед другими лицами (юридическими и/или физическими). В зависимости от срока погашения КЗ принято разделять на краткосрочную и долгосрочную.

После заполнения всех срок баланса, необходимо сверить равняются ли сумма активу пассиву баланса. При соблюдении равенства баланс считают составленным верно, а если суммы не сходятся, то в заполнении баланса допущены ошибки.

Расшифровка суммы в строчках 1410 и 1510

Расшифровать балансовые строки 1410 и 1510 не сложно. В их состав входят краткосрочные и долгосрочные заемные средства, которые в балансе отражаются вместе с начисленными по ним процентами. В отчетности предприятия должны быть отображены следующие сведения:

- Суммы и сроки погашения вновь приобретенных обязательств.

- Остатки непогашенной задолженности по имеющимся займам.

- Данные о процентном вознаграждении, причитающемся кредиторам.

- Сведения о дополнительных тратах, связанных с обслуживанием кредитных договоров.

- Информация о ценных бумагах, выпущенных и приобретенных компанией.

- Данные о результативности вложений, сделанных за счет заемных средств, в формировании актива предприятия.

Внимание! Выплата вознаграждения кредитору за пользование заемными средствами может быть учтена, как часть инвестиционного актива, если таковой имеет место в бухгалтерском балансе