Дебиторская задолженность в балансе: строка 1230

Содержание:

- Что влияет на состав

- Договорные отношения

- Строка 1230 в балансе из чего складывается

- Остатки при расчетах с бюджетом

- Остатки при расчетах с бюджетом

- Пример отображения в строке 1230 баланса

- / шпора по буху

- Дебиторская задолженность в балансе: строка 1230

- Классификация дебиторской и кредиторской задолженности

- Управление дебиторской задолженностью

- Баланс: составляющие строки 1230

- Инвентаризация дебиторской и кредиторской задолженности в 1С

Что влияет на состав

В процессе указания всех необходимых сведений в данной строке используются данные об остатке «дебиторки» по счетам 46, 62, 68,69, 71, 73, 75, 76, за исключением сальдо по кредиту на счете 69 (сформированного резерва по долговым обязательствам).

Согласно имеющимся разъяснениям Минфина РФ, в ситуации, когда перечисление денежных средств проходит в качестве оплаты в полном либо частичном размере в счет будущих поставок товара либо услуг, «дебиторка» подлежит отображению в бухгалтерском балансе с учетом минуса размера НДС.

Помимо этого, необходимо обращать внимание на тот факт, что размер авансового платежа и иной предварительной оплаты за работу либо предоставленную услугу отображается в первом разделе «Внеоборотные активы» бухгалтерского баланса, а, к примеру, сумма оплаченного аванса по причине покупки запасов для производственных нужд отображается исключительно во втором разделе «Оборотные активы». В процессе отображения сведений в отчете крайне нежелателен учет между статьями актива и пассива

Дебиторская задолженность, которая отображается в иностранной валюте, в обязательном порядке должна быть пересчитана в отечественные рубли по официальному курсу, действующему на период указания по счету

В процессе отображения сведений в отчете крайне нежелателен учет между статьями актива и пассива. Дебиторская задолженность, которая отображается в иностранной валюте, в обязательном порядке должна быть пересчитана в отечественные рубли по официальному курсу, действующему на период указания по счету.

При этом есть исключение: если долговые обязательства сформировались уже по оплаченным авансовым платежам, предоплате и так далее, тогда в курс будут считаться те, что действовали на момент оплаты первой части.

При этом есть исключение: если долговые обязательства сформировались уже по оплаченным авансовым платежам, предоплате и так далее, тогда в курс будут считаться те, что действовали на момент оплаты первой части.

Долговое обязательство, при котором не предъявлена к оплате начисленная прибыль, выраженная в иностранной валюте, подлежит переводу на рубли по периоду завершения операции на тот момент, когда размер существенно превышал сумму полученного авансового платежа.

Строка 1230 «Дебиторская задолженность» = Дебетовому остатку по счету 46, 62, 60 за исключением размера авансового платежа и предоплаты, которая подлежала перечислению поставщикам либо подрядным организациям по причине формирования внеоборотного актива.

Причем и в том случае, если у компании по счетам 60 и 76 указаны долговые обязательства в размере предоплаты с учетом НДС, при определении состава строки 1230 необходимо будет снизить остаток по дебету на соответствующие размеры НДС.

Если же в компании по счету 73 расположен субсчет 73-1 «Осуществление денежных расчетов по предоставленным кредитам», во внимание берется предоставленный наемному штату сотрудников беспроцентный заем, согласно требованиям признания их финансовых капиталовложений. Исходя из этого, размер финансовой помощи следует отображать в бухгалтерском балансе по строкам 1170 и 1240 соответственно, а не по 1230 строке

При наличии общих показателей по строке 1230 «Дебиторская задолженность» на конец декабря предыдущего календарного года и на конец следующего, который следует за предыдущим, они подлежат обязательному переносу из бухгалтерского баланса за прошлый отчетный период.

Если же имеющиеся показатели строки 1230 на отчетную дату созданы по иным правилам, то сведения на конец декабря предыдущего отчетного календарного года на последний месяц следующего за ним подлежат обязательному видоизменению аналогичным образом. Это регулируется пунктом 10 ПБУ 4/99.

Если же имеющиеся показатели строки 1230 на отчетную дату созданы по иным правилам, то сведения на конец декабря предыдущего отчетного календарного года на последний месяц следующего за ним подлежат обязательному видоизменению аналогичным образом. Это регулируется пунктом 10 ПБУ 4/99.

В свою очередь в поле «Пояснения» отображаются рекомендации относительно сведений строки 1230 «Дебетироская задолженность». Если же компания формирует Пояснение к бухгалтерскому балансу и самому отчету о финансовых результатах исключительно по тем формам, который имеются в примере оформления сформированной пояснительной записки, указанной в Приложении №3 Приказа Минфина РФ №66н, то в соответствующем поле «Пояснение/Разъяснение» по рассматриваемой строке сведения отображаются в табличном варианте.

Как заполнить бухгалтерский баланс в 1С, можно узнать из данного видео.

Статья написана по материалам сайтов: glavkniga.ru, mvf.klerk.ru, investim.info.

Договорные отношения

В современной экономической ситуации надежность партнеров по бизнесу приобретает особое значение. Договоры поставок составляются и подписываются обеими сторонами с условием соответствия законодательству РФ и взаимным требованиям контрагентов. При этом необходимо тщательно прописать условия поставки и оплаты, исключив двойное толкование каждого пункта. Несвоевременное выполнение договорных обязательств в значительной мере влияет на хозяйственную деятельность каждой компании, т. к. возникновение просроченной дебиторской задолженности является отвлечением средств из производственного цикла.

Фактически поставщик является кредитором покупателя до момента зачисления средств на его счета. В случае невозможности своевременного погашения долга компании могут дополнить договор соглашением о реструктуризации суммы, оформить бартерную сделку или погасить его через третье лицо (договор цессии).

Строка 1230 в балансе из чего складывается

Запасы

1210

10 «Материалы, 11 «Животные на выращивании и откорме», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», 97

Д10 + Д11 – К14 + Д15 + Д16 + Д20 + Д21 + Д23 +Д28 + Д29 + Д41 – К42 + Д43 + Д44 + Д45 + Д97 (в части расходов со сроком списания не более 12 месяцев после отчетной даты)

Прочие оборотные активы

1260

50-3 «Денежные документы», 94 «Недостачи и потери от порчи ценностей»

Строка 1230 в балансе: из чего складывается

По строке 1230 отражается общая сумма дебиторской задолженности:

Дебиторская задолженность — это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т.д., которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам.

Расчеты с дебиторами и кредиторами отражаются в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

Отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается.

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в установленном порядке.

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Долгосрочная дебиторская задолженность — это

Долгосрочная дебиторская задолженность — это актив, которому оказывается особое внимание в силу прямого его влияния на финансовую способность организации гасить свои обязательства, возникающие в ходе хозяйственной деятельности. В статье рассмотрим, из чего складывается долгосрочная дебиторская задолженность

Разберем, в какую строку бухгалтерского баланса заносится информация по ней.

Понятие долгосрочной дебиторской задолженности

Дебиторская задолженность — общая величина долгов перед организацией. Сюда относится задолженность покупателей и поставщиков, долги учредителей, работников предприятия и прочих контрагентов.

Для определения величины дебиторской задолженности нужно собрать дебетовые остатки, числящиеся по всем контрагентам на счетах расчетов (60, 62, 68 и т. д.).

Дебиторская задолженность условно подразделяется на текущую и долгосрочную. К текущей относятся долги всех контрагентов, погашение по которым предполагается в течение периода, не превосходящего 12 месяцев от отчетного числа. Соответственно, долгосрочной дебиторкой является задолженность, гашение которой ожидается в период более года.

Момент отсчета указанного 12-месячного срока определяется датой совершения операции, по которой возникла задолженность перед организацией. Датой возникновения дебиторской задолженности покупателя считается дата отгрузки товаров или выполнения работ, если иное не установлено условиями договора.

Узнать, для чего нужен этот этап, как величина дебиторской задолженности и возможные сроки ее гашения влияют на финансовое положение фирмы, ознакомиться с этапами и методами проведения подобного рода оценки можно в статье «Основные методы оценки дебиторской задолженности».

Долгосрочная дебиторская задолженность — строка в балансе

П. 73 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» (приказ Минфина РФ от 29.07.1998 № 34н) требует отражать дебиторскую задолженность фирмы в отчетности в величинах, следующих из ее бухгалтерских записей, которые по умолчанию считаются правильными.

Остатки при расчетах с бюджетом

Все перечисленные виды дебиторки соответствуют своим номерам, которые утверждены специальным Планом счетов, на основании которого ведется учет хозяйственных операций.

Таблица №1. Оборотно-сальдовая ведомость по 60 счету

| Счет, субсчет | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 60 | – | – | 200 000,00 | 250 000,00 | 50 000,00 |

| 60.1 | – | – | 100 000,00 | 100 000,00 | 0,00 |

| 60.2 | – | – | 100 000,00 | 150 000,00 | 50 000,00 |

| Итого | – | – | 200 000,00 | 250 000,00 | 50 000,00 |

Но для целей отображения в активе баланса надо взять остаток по дебету, то есть 200 000 рублей.

Дебиторская задолженность, принимаемая в баланс, может являться краткосрочной или долгосрочной. Каждый месяц надо проверять все договора на предмет просрочки. Под краткосрочными подразумеваются долги, которые должны быть возвращены в течение одного года.

Долгосрочные обязательства должны возвращаться при сроке более одного года. Сроки возврата определяются в соглашении сторон. Например, если в договоре указано, что окончательный расчет заказчик должен сделать через полтора года после получения услуг – такая дебиторка будет считаться долгосрочной.

Значительную часть остатков оборотных средств могут составлять подотчётные суммы, выданные физическим лицам на приобретение каких-либо материалов, а так же с целью покрытия их командировочных расходов.

В тех случаях, когда у работника предприятия возникает необходимость в заёмных деньгах, для строительства дома или аренды жилья, а так же других нужд, он может обратиться в дирекцию предприятия, на котором он работает и попросить ссуду.

В том случае, когда компания идёт ему на встречу и удовлетворяет просьбу своего работника, такие расходы в балансе идут как расчеты с персоналом по прочим операциям и отображаются на счёте № 73.

Каждое легально работающее предприятие должно платить налоги государству и отчислять положенные суммы в фонды социального страхования.

Поскольку предприятия нередко производят выплаты средств в бюджет авансом, то в результате таких выплат, на конец года может возникнуть значительная дебиторская задолженность по налогам и сборам, которая отражается на счёте № 68.

Как уже было отмечено выше: основные результаты экономической деятельности предприятия отображаются на счетах №№ 60 и 62, однако компания может иметь и другие возможности пополнения оборотных средств.

Если у предприятия возникает задолженность перед страховой компанией, сумма задолженности отображается на этом же счёте.

Нередко бывает так, что учредитель компании задерживает внесение финансовых средств в уставный фонд предприятия. В этом случае, у фирмы возникает дебиторская задолженность, то есть задолженность, которую должен покрыть учредитель.

Сумма этой задолженности попадает на счёт № 75, на котором и отображаются все расчёты с учредителем.

Таким образом, остаток финансовых средств, отражённый в строе 1230 является важнейшим показателем всей экономической деятельности любой компании.

Остатки при расчетах с бюджетом

Все перечисленные виды дебиторки соответствуют своим номерам, которые утверждены специальным Планом счетов, на основании которого ведется учет хозяйственных операций.

|

Счет, субсчет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|---|---|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

60 |

– |

– |

200 000,00 |

250 000,00 |

50 000,00 |

|

|

60.1 |

– |

– |

100 000,00 |

100 000,00 |

0,00 |

|

|

60.2 |

– |

– |

100 000,00 |

150 000,00 |

50 000,00 |

|

|

Итого |

– |

– |

200 000,00 |

250 000,00 |

50 000,00 |

Но для целей отображения в активе баланса надо взять остаток по дебету, то есть 200 000 рублей.

Дебиторская задолженность, принимаемая в баланс, может являться краткосрочной или долгосрочной. Каждый месяц надо проверять все договора на предмет просрочки. Под краткосрочными подразумеваются долги, которые должны быть возвращены в течение одного года.

Долгосрочные обязательства должны возвращаться при сроке более одного года. Сроки возврата определяются в соглашении сторон. Например, если в договоре указано, что окончательный расчет заказчик должен сделать через полтора года после получения услуг – такая дебиторка будет считаться долгосрочной.

Значительную часть остатков оборотных средств могут составлять подотчётные суммы, выданные физическим лицам на приобретение каких-либо материалов, а так же с целью покрытия их командировочных расходов.

В тех случаях, когда у работника предприятия возникает необходимость в заёмных деньгах, для строительства дома или аренды жилья, а так же других нужд, он может обратиться в дирекцию предприятия, на котором он работает и попросить ссуду.

В том случае, когда компания идёт ему на встречу и удовлетворяет просьбу своего работника, такие расходы в балансе идут как расчеты с персоналом по прочим операциям и отображаются на счёте № 73.

Каждое легально работающее предприятие должно платить налоги государству и отчислять положенные суммы в фонды социального страхования.

Поскольку предприятия нередко производят выплаты средств в бюджет авансом, то в результате таких выплат, на конец года может возникнуть значительная дебиторская задолженность по налогам и сборам, которая отражается на счёте № 68.

Как уже было отмечено выше: основные результаты экономической деятельности предприятия отображаются на счетах №№ 60 и 62, однако компания может иметь и другие возможности пополнения оборотных средств.

Если у предприятия возникает задолженность перед страховой компанией, сумма задолженности отображается на этом же счёте.

Нередко бывает так, что учредитель компании задерживает внесение финансовых средств в уставный фонд предприятия. В этом случае, у фирмы возникает дебиторская задолженность, то есть задолженность, которую должен покрыть учредитель.

Сумма этой задолженности попадает на счёт № 75, на котором и отображаются все расчёты с учредителем.

Таким образом, остаток финансовых средств, отражённый в строе 1230 является важнейшим показателем всей экономической деятельности любой компании.

Пример отображения в строке 1230 баланса

Содержание и требования к составлению баланса можно прочитать в ПБУ 4/99. Статья «дебиторская задолженность» отображается в балансе по строке 1230 в составе оборотных активов. Оборотные активы – это материальное и финансовое имущество организации, которое может списываться, продаваться или оборачиваться на расчетных счетах в течение года.

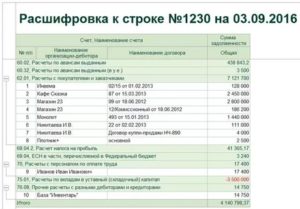

Например, ООО «Соловушка» имеет остатки по счетам, которые нашли отражение в оборотно-сальдовой ведомости.

|

Номер РСБУ |

Сальдо по дебету |

Сальдо по кредиту |

|---|---|---|

|

60 |

20 000 |

10 000 |

|

62 |

30 000 |

12 000 |

|

63 |

10 000 |

|

|

70 |

40 000 |

|

|

76 |

5 000 |

3 000 |

Строка 1230 баланса = 60 счет 62 счет – 63 счет 76 счет = 20 30-10 5 = 45 тыс. руб.

Особое внимание стоит обратить на следующий нюанс. В форме ф-1 кредиторскую и дебиторскую задолженность делают конкретизировано

Кредиторская находится в пассиве, дебиторская отражается в активе. Таким образом, эти обязательства не сальдируют. Если даже аналитический счёт одного и второго имел дебетовое или кредитовое сальдо.

И делаются необходимые проводки:

- Д 62 К 90-1 – реализована продукция, оказаны услуги.

- Д 90-“НДС” К 68 «Расчёты по НДС» – начислен налог на добавленную стоимость.

- Д 62 «Векселя полученные» К 62 – поступил вексель от покупателя.

- Д 51 (50,52) К 62 «Расчёты по векселям полученные» − вексель оплачен покупателем.

Обычно покупка векселя не становится погашением задолженности. Он даётся лишь для отсрочки платежа.

По этой причине долги покупателя, отсроченные векселем, заносятся в строку 1230 баланса как дебиторскую задолженность.

Если оплата векселя больше, чем возникшая задолженность, то в той же самой строке формы ф-1 плюсуется разница между суммой оплаты и задолженности.

Стоит помнить, что после списания или погашения дебиторской задолженности, в строке 1230 бухгалтерского баланса она не отражается

Пример

Делается проводка: Д 50 (51,52) К 62 – погашена дебиторская задолженность, возникшая у покупателя после реализации ему товаров, услуг.

У ООО «Дон» есть дебиторская задолженность перед ООО «Нева» в сумме 115000 рублей за выполненные работы (в том числе НДС 15000 рублей). Руководство ООО «Нева» принимает решение продать долг по договору цессии сторонней фирме за 100000 рублей, так как получить оплату долга от ООО «Дон» в конце года не представляется возможным.

- Д 62 К 90-1 – 115000 начислена дебиторская задолженность ООО «Дон» за выполненные работы.

- Д 90-3 К 68 – 15000 начислен НДС.

- Д 76 К 91-1 – 100000 продан долг ООО «Дон» сторонней фирме.

- Д 91-2 К 62 – 150000 списана дебиторская задолженность ООО «Дон».

- Д 99 К 91-9 – 15000 убыток выявлен по договору цессии.

Таким образом, в строке 1230 баланса на конец отчётного периода будет записана сумма 100000 рублей, полученная с помощью вышеуказанных формул.

Не стоит путать «Расчёты будущих периодов» с выданными авансами.

Так, например, оплата различных подписок на издания, выходящие периодами, относятся именно к дебиторской задолженности в виде её выданных авансов и также отражаются в 1230 строке баланса.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

/ шпора по буху

Хотя этим термином не принято пользоваться в бизнесе, но именно под окладом понимается часть зарплаты, о которой работодатель и нанимаемый сотрудник договариваются, заключая соглашение. Компенсация К ней относятся различные доплаты, компенсирующие условия трудовой деятельности. Например, «за вредность», «горячий стаж», «сверхурочные», «праздничные», «северные» и др.

Инфо

Какие выплаты будет осуществлять конкретный работодатель, он обязан зафиксировать в своих нормативных документах. Стимулирующие к труду Премиальные, надбавки и всевозможные доплаты для повышения эффективности труда. Эта часть зарплаты может выплачиваться работодателем на его усмотрение, законодатель не говорит об обязательности стимулировать работника к труду, но он может это делать.

Дебиторская задолженность в балансе: строка 1230

Дебиторская задолженность в балансе (строка 1230) – это актив или пассив? Из чего складывается дебиторка и как она отражается в бухгалтерском балансе? Ответим на эти вопросы в статье и приведем пример отражения дебиторки по строке 1230.

Как сверить бухгалтерскую отчетность с декларациями по новой методике ФНС: узнайте, как сверить отчетность >>

Что входит в дебиторскую задолженность в балансе (строка 1230)

Чаще всего, говоря о том, что такое дебиторская задолженность в бухгалтерском балансе, подразумевают, что это долг покупателей за поставленные товары, выполненные работы.

Подробнее о том, что такое дебиторская задолженность, рассказали эксперты Системы Главбух.

Однако в строку 1230 баланса входят не только долги покупателей. Перечислим, из чего складывается дебиторская задолженность в балансе. Понять, из чего складывается дебиторка, поможет ПБУ 4/99. В соответствии с данным положением строка включает себя следующие статьи:

- покупатели и заказчики;

- векселя к получению;

- задолженность дочерних и зависимых обществ;

- задолженность учредителей по взносам в уставный капитал;

- авансы выданные;

- прочие дебиторы.

Примеры накопления и отражения дебиторки на счетах учета

ПримерСчет бухучета

Задолженность покупателей за поставленный товар, выполненные работы, услуги

62

Авансы, выданные поставщикам, подрядчикам, которые не закрыты поставками

60

Переплата и авансовые платежи по налогам, сборам и штрафам. В том числе излишне взысканные суммы

68 или 69

Выданные авансы по заработной плате

70

Задолженность сотрудников по полученным подотчетным средствам

71

Сумма, подлежащая возмещению виновным в недостаче работником

73

Задолженность учредителей по вкладу в уставный капитал

75

Суммы, причитающиеся компании от контрагентов по выставленным и признанным претензиям или на основании вступивших в силу решений суда

76

Где в балансе отражается дебиторская задолженность

В первую очередь новичков интересует – дебиторка это актив или пассив баланса? Правильный ответ – это актив формы. А в каком разделе баланса отражается дебиторская задолженность? Дебиторская задолженность – это раздел II в балансе и одноименный показатель «Дебиторская задолженность».

Узнайте, как отразить в бухгалтерском балансе дебиторскую задолженность >>

Дебиторку показывают в балансе одной суммой. Для неё предусмотрена отдельная строка, где предприятие отражает сумму на дату составления отчета. Это строка 1230 «Дебиторская задолженность» согласно кодам к приказу Минфина от 02.07.2010 № 66н.

Помочь пользователям отчетности правильно понять данные баланса помогают пояснения. Как их представить компании выбирают самостоятельно

Но важно раскрыть данные о каждой строке

Рассмотрим, какие счета формируют этот показатель. При расчете учитывают счета 60, 62, 68, 69, 70, 71, 73, 75, 76 и уменьшают полученную сумму на кредитовое сальдо счета 63 (п. 73, 74 Положения, утв. приказом Минфина от 29.07.1998 № 34н, п. 35 ПБУ 4/99).

Счет 63 является счетом для резервов по сомнительным долгам. Напомним, что сомнительной считается задолженность организации, по которой нет погашения или которая не будет погашена в сроки с большой вероятностью

И не важно, срок идет о месяце или годе

Подробнее о том, как создать резерв по сомнительным долгам в бухучете, рассказали эксперты Системы Главбух.

При отражении суммы авансов поставщикам в строке 1230 баланса есть ряд особенностей, в том числе и в вопросе отражения их с НДС или без.

При формировании показателя важно помнить следующие особенности:

в этой сроке не показывают предоплату поставщикам или подрядчикам по договорам на покупку, строительство основных средств. Эти суммы отражают в разделе «Внеоборотные активы».

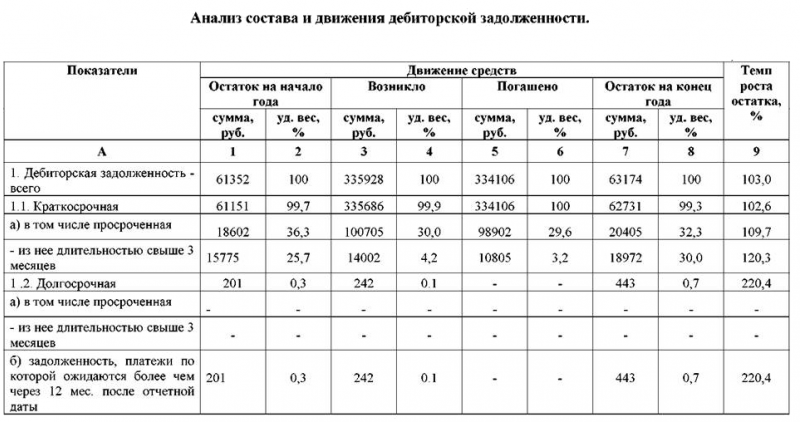

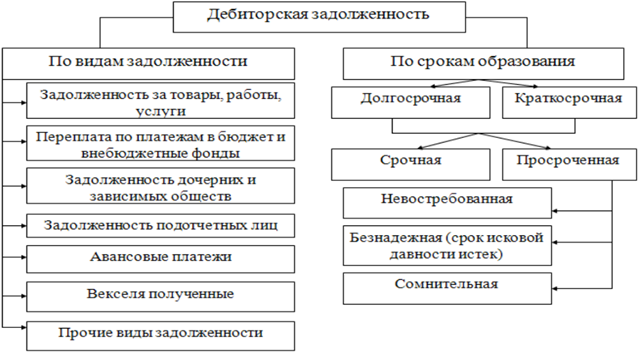

Классификация дебиторской и кредиторской задолженности

Условно, дебиторская задолженность делится на 2 большие группы (рисунок 2).

Структура дебиторской задолженности

В зависимости от характеристики дебитора дебиторскую задолженность организации можно разделить на следующие виды:

— дебиторская

задолженность покупателей и заказчиков за реализованную им продукцию, оказанные

услуги и выполненные работы;

— дебиторская

задолженность сотрудников компании. К данной категории относится задолженность

подотчетных лиц, а так же лиц, являющихся плательщиками по возмещению

материального ущерба;

— задолженность

налоговых органов и органов социального страхования по переплатам в бюджет и

внебюджетные фонды.

В зависимости от характеристики кредитора кредиторскую задолженность организации можно разделить на следующие виды:

— кредиторская

задолженность в бюджет и внебюджетные фонды. К данному виду задолженности можно

отнести также задолженность по пеням и штрафам;

— кредиторская

задолженность работникам компании;

— кредиторская

задолженность за товары, работы, услуги сторонним организациям, а также долги

по выплате дивидендов и др.

Как уже было отмечено выше, дебиторская задолженность делится на нормальную и просроченную:

— нормальная

дебиторская задолженность – это дебиторская задолженность за продукцию, товары

и услуги, фактически уже отгруженную, но срок оплаты по данным операциям еще не

наступил;

— просроченная дебиторская задолженность — это дебиторская задолженность за продукцию, товары и услуги, фактически уже отгруженную, по которой срок оплаты уже наступил, но денежные средства от покупателей и заказчиков не перечислены.

Таким образом, под дебиторской задолженностью понимают задолженность различных организаций, физических или юридических лиц, а в свете последних вариантов изменения законодательства, возможно и такой категории как самозанятого населения, конкретной организации (задолженность покупателей за приобретенную продукцию, задолженность подотчетных лиц за выданные в подотчет средства и пр.). При этом дебиторская задолженность входит в более общее понятие «обязательство». В соответствии с п. 1 ст. 307 Гражданского кодекса РФ (ГК РФ) «в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности».

Основными составляющими

кредиторской задолженности организации являются задолженность продавцам товаро

– материальных ценностей, сырья, готовой продукции, товаров или услуг,

задолженность перед кредитными организациями, банками, налоговыми органами и

органами социального страхования и обеспечения.

Просмотров 3 160

Управление дебиторской задолженностью

Чрезмерно высокая сумма дебиторской задолженности может, как снежный ком, наращивать проблемы предприятия (фирмы или ИП) в финансовой сфере: недостаток оборотных средств покрывается кредитными деньгами.

Для их возврата берется еще один, больший по сумме кредит и т.д., пока не возникает точка невозврата — банкротство

Поэтому очень важно управлять своими активами, временно предоставленными другим организациям

Работа в этом направлении начинается с анализа дебиторки: кто должен, на какой срок сорваны платежи, почему возникли. Затем разрабатывается план по взысканию задолженности. Это может быть работа в юридической плоскости, когда долги фиксируются на определенную дату, и расписывается порядок их возврата:

- составляется график погашения задолженности;

- рассматриваются варианты бартера;

- выявляются фирмы и предприятия, которые сами должны нашему дебитору, в результате чего составляются договора перевода долга.

Задолженность просто продается коллекторам или заинтересованным в такой операции организациям. Последний, самый жесткий вариант возврата долга, — хозяйственный суд, т.е. подача искового заявления о принудительном взыскании задолженности.

Но это аварийный вариант работы с дебиторкой. Процесс должен быть постоянный, на плановой основе и не допускать возникновения критических ситуаций. Для этого необходимо:

- обеспечивать юридическое сопровождение всех сделок — без договора поставки или покупки не вступать в хозяйственные отношения с другими субъектами хохяйствования;

- перед заключением договора тщательно проверять финансовое состояние контрагента;

- иметь финансовое обеспечение дебиторки (после поставки продукции у предприятия должны остаться оборотные средства в сумме, достаточной для нормального функционирования);

- тщательный учет и контроль задолженности — на каждого должника открывается отдельный счет;

- работа по взысканию просроченной задолженности должна начинаться на следующий, по истечении срока, день;

- претензионная работа с недобросовестными должниками — предъявлять штрафы, пени и т.д.

Баланс: составляющие строки 1230

Остатки оборотных средств отражаются в строке 1230 бухгалтерского баланса. Они суммируются из результатов экономической деятельности получившихся по итогам года на момент 31 декабря.

Все остатки оборотных средств на счетах предприятия условно можно отнести к нескольким категориям:

- остатки задолженности по торговым операциям с юридическими лицами;

- остатки задолженности предприятия перед физическими лицами и задолженности физических лиц перед предприятием;

- остатки задолженности перед бюджетом;

- остатки средств после расчетов с дебиторами и кредиторами.

Кроме того, при определении остатков оборотных средств на счету компании особое значение имеют средства, которые вносит в её уставный фонд учредитель.

Как уже было сказано выше, все эти виды задолженности распределены по разным счетам бухгалтерского баланса.

Остатки задолженности перед физическими лицами отображаются на целом ряде бухгалтерских счетов, каждый из которых является составной частью общего целого.

К числу таких счетов относятся счета, на которых отображается заработная плата работников предприятия и суммы, выданные работникам под отчёт.

Остатки задолженности по зарплате, отражающиеся на счёте № 70.

Дебетовый остаток на этом счёте образуется в результате выплаты работникам заработной платы и отпускных за текущий месяц, однако в бухгалтерских документах текущего месяца они ещё не отражены и будут зафиксированы только в отчётах за следующий месяц.

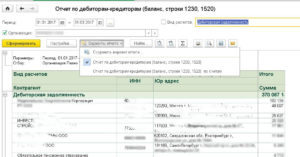

Инвентаризация дебиторской и кредиторской задолженности в 1С

Проведение инвентаризации всех обязательств и активов предприятия – обязательное условие для составления годовой бухгалтерской отчетности. Согласно Методическим указаниям, задолженность перед дебиторами выступает имуществом предприятия, а к финансовым обязательствам относится задолженность кредиторов.

Инвентаризация в 1C проводится для подтверждения остатков задолженности на определенную дату, к примеру, в конце года. С помощью сверки можно:

- проверить правильность расчетов с контрагентами;

- обнаружить несоответствия, ошибки в НУ и БУ.

Инвентаризация понадобится не только для составления годовой финансовой отчетности предприятия, отчет также составляют при смене ответственных лиц и ликвидации субъекта хозяйственной деятельности.

Проводится проверка и в других случаях:

- с целью оценки объемов сомнительной задолженности;

- для определения возможности формирования резерва по сомнительным долгам;

- для подготовки отчетности инвестору или банку.

В программе представлена возможность определения просроченной задолженности в разрезе договоров и кредиторов. В случае ликвидации кредитора или истечении срока давности долга, его можно списать.

Для проведения инвентаризации должна быть создана комиссия. В ее состав входят сотрудники бухгалтерии, администрации компании. Могут быть привлечены и представители других организаций, к примеру, аудиторы, но такое решение должно принимать руководство предприятия.

В приказе о проведении инвентаризации отражается время проведения, а также состав комиссии. Инвентаризация проводится в несколько этапов:

- в разделе «Продажи» нужно кликнуть на «Акт инвентаризации расчетов»;

- появится список ранее проводившихся сверок;

- затем следует нажать на «Создать»;

- заполнить появившийся акт, включая наименование организации, дату формирования отчета;

- после нажатия на кнопку «Заполнить» автоматически появятся сведения по кредиторской и дебиторской задолженности. На вкладке дебиторов отразится список контрагентов с размеров задолженности, во вкладке «Кредиторская задолженность» ― аналогичная информация по кредиторам;

- во вкладке «Проведение инвентаризации» нужно указать сроки проведения сверки – включая начальную и конечную дату, причину инвентаризации, номер приказа или распоряжения, на основании которого она проводится;

- далее необходимо перечислить всех членов комиссии, с помощью кнопки «Добавить» можно открыть справочник;

- напротив ФИО председателя комиссии нудно поставить галочку.

После того как все данные из приказа или распоряжения будут введены, можно сохранить инвентаризацию. Достаточно выбрать «Записать» и «Провести». Для распечатки акта необходимо выбрать «Печать», а затем – «Акт инвентаризации расчетов» форма ИНВ-17. В открывшейся печатной форме акта нужно нажать на кнопку «Печать».