Что такое валюта баланса в бухгалтерском балансе: пример

Содержание:

- Сюжет

- Анализ баланса за 10 минут, если Вы не бухгалтер

- Валютный баланс

- Определение показателя

- Понятие и состав платежного баланса

- Чистые активы в балансе

- Влияние хозяйственных операций на баланс

- Возрастание или понижение

- Подходы к формированию баланса

- Прибыль и баланс

- Увеличение и уменьшение валюты баланса

- Определение и виды основных средств

- Валюта баланса — что это?

Сюжет

Урок третий. Валюта баланса банка. // Инна Сорокина, специально для Bankir.Ru.

Была такая история в моей банковской практике. Было это давно, в 1993 году, когда информационное и программное обеспечение банков осуществлялось самыми ручными методами. Банк, где я работала, имел большое количество филиалов, и каждое утро нам было нужно собирать балансы филиалов для того, чтобы сформировать консолидированный (единый) баланс банка. Когда филиалы по каким- то причинам опаздывали с предоставлением такой информации до 10 утра, мы были вынуждены звонить им и просить: «Скажите вашу валюту баланса», чтобы хотя бы приблизительно прикинуть, что будет в едином балансе банка. В один из дней барышня на том конце провода спросила у меня: «А вам в какой валюте: в долларах или в рублях?».

По этой причине, когда я начинаю говорить о балансе и его анализе, я всегда отвожу отдельное место понятию «валюта баланса».

Итак, в бухгалтерской банковской практике итог баланса называют валютой баланса. Данный термин никак не связан ни с национальной, ни с иностранной валютами, а подразумевает лишь одно – каков объем актива или пассива баланса банка. Поскольку в балансе актив и пассив равны (активы = пассивы: обязательства + капитал), то и валюта баланса не имеет классификаций по активу или пассиву – она одна!

Равнозначность актива и пассива вытекает из сущности бухгалтерского учета: в пассиве отражаются средства, которые потом используются в активных операциях (как правило, с целью получения дохода, а иногда бездоходно для поддержания мгновенной ликвидности). Поэтому пассив по определению не может быть не равен активу. Давайте представим, что актив больше пассива. На практике это можно пояснить следующим образом: банк получил 100 руб (пассив), а разместил 105 руб (актив). Возникает очень резонный вопрос: где взяли 5 руб, которые появились в активе? Если же представить, что пассивная часть баланса больше активной, то это представляется таким образом: банк имеет в настоящий момент времени 100 руб., а в активе отражено лишь 95 руб. В этом случае сильно хочется узнать, а где же деньги – 5 руб?

Итак, валюта баланса – это количественный показатель, позволяющий дать первичную оценку развитию банка и сформировать мнение о его позициях на рынке. Данный показатель не позволяет выявить качественные стороны деятельности банка, т.е. на чем специализируется банк, или является ли более-менее надежным.

Рейтинговые агентства часто используют валюту баланса как признак сравнения банков друг с другом. Вот, например, так выглядел рэнкинг банков России в первом полугодии 2005 г. по объему валюты баланса:

Анализ баланса за 10 минут, если Вы не бухгалтер

Цель анализа

бухгалтерской отчетности партнера: оценить размер компании-контрагента, сделать прогноз на будущее иответить на вопросы: сколько стоит бизнес партнера? достаточно ли у партнера ресурсов , чтобы обеспечить сделку?сможет ли он рассчитаться по долгам? Начнем с Баланса

, потому что именно в нем содержится самая важная информация о компании, ознакомиться с балансом можно на портале ЗАЧЕСТНЫЙБИЗНЕС в карточке проверяемой компании, во вкладке “Финансовая отчетность”.Я приведу алгоритм, как проанализировать баланс быстро и профессионально. Но сначала немного теории.

Баланс – это отчет об имуществе компании и источниках его происхождения по состоянию на конкретную дату.

Балансовое равенство:Актив = Пассив Любая хозяйственная операция влияет в равной степени и на актив, и на пассив, поэтому балансовое равенство сохраняется всегда.

Например,учредитель внес на расчетный счет уставный капитал в размере 100 тыс.рублей . Эта операция будет отражена одновременно и в активе (деньги на счете) и в пассиве (собственные средства: уставный капитал). Валюта баланса – 100 тыс.Далее на склад поступили товары с отсрочкой платежа на сумму 700 тыс. В активе отражаем товары – 700 тыс., а в пассиве — кредиторскую задолженность – 700 тыс. Теперь валюта баланса — 800 тыс.Приобрели в ипотеку склад за 5000 тыс. В актив добавилось основное средство 5000 тыс., в пассив – долгосрочный кредит – 5000 тыс. Таким образом, валюта баланса: 5800 тыс.:

Актив 5800 = Пассив 5800

Переходим к финансовому анализу.

Шаг 1. Главное балансовое уравнение.

Возьмите баланс интересующей компании на ближайшую отчетную дату и выпишите:

1) итог по разделу «АКТИВ» — это стоимость всего имущества компании;

2) итог по разделу «Собственный капитал» из раздела «ПАССИВ» — это стоимость собственного капитала компании.

Обязательства можно рассчитать как сумму двух оставшихся разделов «ПАССИВА»: Долгосрочные обязательства + Краткосрочные обязательства, либо вычесть размер собственного капитала из валюты баланса.

Составленное равенство показывает, за счет каких средств, собственных или заемных, профинансировано имеющееся имущество.

Анализируем абсолютный показатель. Сколько у компании имущества? Какая сумма профинансирована за счет собственных средств? Сколько профинансировано за счет кредиторов?

Анализируем относительные показатели. Если валюту баланса принять за 100%, то какой процент собственных средств? заемных?

Шаг 2. Структура имущества и обязательств.

Идем от общего к частному и детализируем каждый показатель нашего уравнения в соответствии с данными баланса.

Если у Вас возникают вопросы в процессе анализа структуры показателей баланса, сделайте пометки, чтобы в дальнейшем запросить у контрагента пояснения и расшифровки.

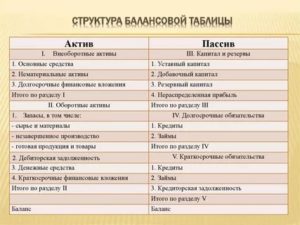

Имущество разделим на внеоборотные активы и оборотные активы

– это итоги по соответствующим разделам актива баланса. Основным критерием для деления активов на оборотные и внеоборотные является срок службы: внеоборотные – более года, оборотные — менее.

Собственный капитал разделим на уставный капитал и накопленную прибыль (убыток).

Для отчетности малых предприятий такая детализация не предусмотрена, но размер уставного капитала можно посмотреть в карточке контрагента на портале «ЗА честный бизнес».

Обязательства разделим на долгосрочные и краткосрочные

– это итоги по разделам пассива.

Шаг 3. Проверяем, выполняется ли главное правило финансирования

Суть этого правила заключается в том, что

должны быть профинансированы за счет долгосрочных обязательств

К долгосрочным активам относятся внеоборотные активы, а к долгосрочным обязательствам – весь собственный капитал и долгосрочные обязательства.

Сравните эти суммы. Общей суммы долгосрочных обязательств должно быть достаточно, чтобы покрыть внеоборотные активы. Если это не так, значит, компания финансирует долгосрочные активы за счет текущих задолженностей (перед поставщиками, сотрудниками, бюджетом) и есть вероятность, что компания не сможет рассчитаться в срок по своим ткущим долгам.

Если главное правило финансирования выполняется, то имеет смысл

оценить ликвидность компании.

Сравниваем оборотные активы и краткосрочные обязательства: чем в течение года будем распоряжаться и что в течение года должны. Разница между ними называется чистый оборотный капитал. Чем выше этот показатель – тем выше платежеспособность.

Валютный баланс

Валюта ББ в документе дается в той части, где приведены активы. В данном случае валюта включает в себя материальные ценности (оборотные средства) предприятия (малого, среднего и др. форматов), а также внеобортные активы.

Валюта ББ – сумма заемных и собственных средств, что находятся в расположении предприятия. Валюта калькулируется на основании данных 1 и 2 раздела активов и 1-3 разделов пассивов. По каждому разделу сумму считают отдельно. Конечный результат записывается в итог.

Важно, чтобы полученная валюта актива и пассива была одинаковой. Хотя внутри разделов может происходить определенный вид изменений

Если валюта не сходится, тогда делается перерасчет.

При этом, когда рассчитывается валюта, учитываются как убытки предприятия, так и полученная им прибыль. Валюта ББ должна заполняться в начале и в конце отчетного периода. На строку «валюта» влияет любые типы изменений, которые происходят в отделах.

Если было выявлено любые виды изменений, то выполняется проверка.

Определение показателя

необходимость проведения аудита в организации

К определенной отчетной дате каждое предприятие имеет сумму экономических обязательств, возникающую обычно перед лицами, заинтересованными по финансовым вопросам. Пассивная и активная доля денежных запасов, принадлежащих компании, должны соответствовать размеру полного объема существующего капитала, размещенного благодаря собственникам и кредиторам. Это условие выполняет баланс валюты. Между пассивной статьей и капиталом должны быть разделения, связанные с типами обязательств к собственникам и третьим лицам, сроками оплаты и способами ее погашения.

Величина валюты баланса не способна реально отразить финансы, которыми распоряжается предприятие из-за несовпадения стоимости фондов с фактической рыночной ценой.

Реальный коэффициент валюты определяется заполнением необходимых бухгалтерских статей, подтверждающих фактические активы. Полную видимость ситуации предоставляет анализ всех убытков и доходов, оформленный по специальной форме бухгалтерского отчета под номером два.

При изучении экономических итогов особое внимание необходимо уделить разделам баланса, касающихся области деятельности потенциального заемщика. Значение валюты баланса в полной мере оценивает структуру деятельности организации, в зависимости с активами и пассивами

Полную видимость положения будущего заемщика предоставляют коэффициенты, характеризующие размер важнейших показателей, определяющих финансовую устойчивость, рентабельность, деловую активность, предполагаемую доходность, ликвидность и прибыльность. Дополнительно анализируют и остальные показатели, соответствующие сферы бизнеса предположительного заемщика.

Понятие и состав платежного баланса

Определение 1 Платежный баланс является отчетом по торговым и финансовым сделкам государства с остальными государствами за соответствующий период времени (чаще всего год).

Посредством платежного баланса происходит отражение всех видов денежных платежей и поступлений, которые представляют собой часть доходов и расходов государства, переходящих национальные границы.

В любом государстве платежный баланс состоит из нескольких базовых составляющих, среди которых можно назвать:

- торговый баланс, отражающий отношение валютных поступлений по экспорту товаров и валютных платежей по импорту;

- баланс нефакторных услуг, показывающий отношение валютных поступлений от фрахта (транспортировки зарубежной продукции на отечественных видах транспорта) и платежей по фрахту, включая оплату и поступления за страхование продукции услуг и людей, которые пересекают национальные границы;

- баланс факторных доходов, включающий отношение между платежами и поступлениями, которые получены за определенный период от труда и капитала, ранее вывезенных за рубеж или ввезенных оттуда;

- баланс некоммерческих трансфертов, отражающий поступления от зарубежных туристов и посольств.

Готовые работы на аналогичную тему

- Курсовая работа Платежный баланс и валютные курсы 440 руб.

- Реферат Платежный баланс и валютные курсы 270 руб.

- Контрольная работа Платежный баланс и валютные курсы 200 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Рассмотренные виды платежей и поступлений можно отнести к категории текущих статей платёжного баланса, баланс по которым традиционно считают основополагающим при определении валютных курсов.

Также принято выделять баланс движения капитала, включающий приток и отток прямых, портфельных и других типов инвестиций.

В данном случае прямые инвестиции представляют собой постройку новых предприятий (фабрик, заводов), а портфельные инвестиции заключаются в покупке акций уже существующих компаний.

К другим инвестициям относят чаще всего перемещение краткосрочного капитала, краткосрочный банковский кредит, торговый кредит и др.

Посредством данных балансов происходит образование суммарного платёжного баланса, имеющего положительное (активное, когда поступления больше платежей), или отрицательное (пассивное, когда платежи больше поступлений) сальдо.

Пассивное (отрицательное) сальдо традиционно финансируют (компенсируют) через экспорт золота или сокращение резерва зарубежной валюты. Если сальдо положительное (активное), то импорт золота растет и увеличиваются валютные резервы.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

Задать вопрос

Чистые активы в балансе

В статье определим, какие имущественные, материальные и денежные ценности экономического субъекта можно отнести к чистым активам. Предоставим формулу расчета, расскажем, как проанализировать и улучшить показатели.

Успешное ведение бизнеса невозможно без детального анализа финансово-экономических показателей хоздеятельности экономического субъекта.

Чтобы оценить имущественное и финансовое положение организации и своевременно принять верные управленческие решения, необходимо определить важные коэффициенты платежеспособности и рентабельности.

Одним из ключевых расчетных показателей признан расчет стоимости чистых активов по балансу.

Чистые активы организации (ЧА) — это сумма средств экономического субъекта, определенная расчетным путем, которая останется в распоряжении компании после полного погашения долговых обязательств. Иными словами, величина чистых активов вычисляется как арифметическая разница между совокупными показателями имущественных, материальных и финансовых ценностей компании и принятых обязательств.

Отметим, что расчет стоимости чистых активов по балансу является обязательным для организаций. Вычисление показателя осуществляется раз в год на основании данных бухотчетности. Отражаются показатели в третьем разделе отчета об изменениях (движениях) капитала, чистые активы — это (в балансе) строка 360 данной отчетной формы.

Формула расчета чистых активов

Ключевой порядок, как рассчитать стоимость чистых активов по балансу, определен Министерством финансов РФ и представлен в отдельном приказе № 84н от 28.08.2014. Отметим, что ранее действовал иной порядок, но в настоящее время он не используется.

Данная формула чистых активов по балансу применима к следующему кругу экономических субъектов:

- публичные либо непубличные акционерные общества;

- государственные либо муниципальные унитарные предприятия;

- общества с ограниченной ответственностью;

- производственные кооперативы или жилищные кооперативы;

- хозяйственные партнерства.

Чистые активы формула:

ЧА = (АО – ДУ – ЗА) – (ОБ – ДБП),

где

- АО — сумма внеоборотных и оборотных средств экономического субъекта на отчетную дату;

- ДУ — долг учредителя, образовавшийся перед предприятием по формированию уставного капитала;

- ЗА — задолженность по собственным акциям, образовавшаяся при выпуске;

- ОБ — сумма обязательств компании краткосрочных и долгосрочных;

- ДБП — доходы будущих периодов в виде государственной финподдержки или безвозмездной передачи имущественных ценностей.

Как посчитать чистые активы по строкам баланса?

Чтобы рассчитать стоимость чистых активов в балансе, строки для расчета используют следующие:

ЧА = (строка 1600 – ДУ) – (строка 1400 + строка 1500 – ДБП).

Рассчитать размер чистых активов в балансе (строки указаны выше) на калькуляторе «под карандаш» недостаточно. Такой расчет необходимо закрепить документально. Однако унифицированного бланка для отражения расчетных данных не предусмотрено в Приказе № 84н. Организации обязаны самостоятельно разработать бланк и регламентировать его в своей учетной политике.

Отметим, что до утверждения приказа № 84н действовала старая форма (Приказ Минфина РФ № 10 и ФКЦБ России от 29.01.2003 № 03-6/пз). В новых указаниях Министерство финансов России не внесло запрет на использование данной формы, следовательно, фирмы могут использовать его для оформления расчетов чистых активов в балансе (строки документа содержат всю необходимую информацию).

Рассмотрим на конкретном примере, как считать чистые активы по балансу.

ООО «Весна» подготовила годовую бухгалтерскую отчетность, в том числе бухгалтерский баланс по форме ОКУД 0710001.

По данным бухгалтерского баланса был произведен расчет:

ЧА = (13 800 +19 283 – 0) – (12 930 – 0) = 20 153 рублей.

Анализ показателей

Завершив арифметические расчеты, переходим к анализу полученного результата. При положительной сумме чистых активов в балансе можно сделать вывод о прибыльности и высокой платежеспособности компании. И, соответственно, чем выше показатель, тем рентабельнее предприятие.

Отрицательные чистые активы — это показатель низкой платежеспособности предприятия.

Иными словами, компания с отрицательным показателем ЧА, вероятнее всего, скоро обанкротится, попросту фирме будет нечем расплатиться с долгами.

Увеличение чистых активов можно осуществить за счет увеличения уставного, резервного или добавочного капиталов либо сокращением долгов учредителя перед предприятием.

Влияние хозяйственных операций на баланс

Совершаемые хозяйственные операции изменяют количественные значения в статьях, отображающих средства предприятия и их источников.

Все операции объединяются в 4 группы:

- Операции первого типа – смена значений в статьях имущества, затрагивается исключительно актив и не меняется итоговое значение (равенство с пассивом сохраняется);

- Операции второго типа – смена значений в источниках, которые формируют имущество компании, затрагивается только пассив (равенство с активом сохраняется);

- Операции третьего типа – увеличивают значения пассива и актива баланса, указывая о привлечении в предприятие денежных и других средств (равенство между разделами сохраняется);

- Операции четвертого типа – уменьшают значения пассива и актива, указывая о выбывании из компании средств (равенство между разделами сохраняется).

Возрастание или понижение

Условие, при котором валюта баланса меняется, может выполняться, когда результаты производительности труда компании оказываются не только положительными, но и отрицательными.

следующим причинам

- объемы производимой продукции возрастают;

- переоценивают основные ресурсы организации;

- увеличивается себестоимость запасных средств из-за высокой закупочной цены и впоследствии не оправдывает себя, то есть наступает период инфляции;

- продлеваются расчетные сроки с поставщиками и подрядчиками.

Для реальной видимости положения состояния финансового капитала компании следует оказать большое внимание изучению причин возрастания показателя валюты. Она также может уменьшаться, и причиной этому является низкая деловая активность, то есть хозяйственный оборот организации

Это происходит из-за:

- невысокого потребительского спроса;

- ограниченной доступности на рынки сырья;

- присоединения к экономическому обороту компаний, являющими дочерними и зависимыми.

Невысокие показатели валюты рассматриваются снижением платежеспособной возможности компании.

Динамичные изменения показателя валюты говорят о темпах и степени развития всей компании. Допустим, за определенные сроки величина данного показателя увеличилась, откуда следует, что компания осуществляет свою деятельность положительном направлении, происходит возрастание не оборотных и оборотных фондов и так далее. Его еще сравнивают с финансовой фотографией предприятия на какой — либо период времени, показывающий его образ.

Как анализировать платежный баланс? Подробности — на данном видео.

Подходы к формированию баланса

В практике бухгалтерского учета существуют несколько подходов к составлению баланса:

- Баланс-брутто – это бухгалтерский баланс, составленный путем обычного сложения дебетовых и обычного сложения кредитовых сальдо по счетам предприятия;

- Баланс-нетто – это бухгалтерский баланс, составленный путем суммирования отдельно активных и отдельно пассивных статей, отрегулированных до их реальной (остаточной) стоимости.

Разница в подходах балансирования обусловлена наличием в бухгалтерском учете регулирующих счетов, среди которых один признается основным, а второй контрарным (уточняющим величину основного счета).

К контрарным относят счета: износ внеоборотных активов (02 и 05), отклонение в стоимости материальных ценностей (16), торговая наценка (42), резервы под обесценение финансовых вложений (59), резервы по сомнительным долгам (63), собственные акции и доли (81), непокрытые убытки (84).

Официально в Российской федерации с 1992 года отчетность строится по принципу баланса-нетто.

Документ брутто составляется бухгалтером самостоятельно для целей внутреннего контроля.

Прибыль и баланс

Любое предприятие и производство должно прийти к выручке. В ББ выручка отражается особым способом, так как для нее не предусмотрена строчка. Выручка заносится в специальный документ – отчет о финансовом результате. Такие обязательства при оформлении имеет баланс.

Однако выручка в ББ зачисляется по ряду показателей. Именно по ним определяется, выгодно ли производство и есть ли выручка у компании. Причем выручка косвенно определяется в разных разделах. Если в первом разделе произошло уменьшение нематериальных активов, значит, была получена выручка.

Именно по изменениям такого плана и судят о том, была ли получена компаниями малого, среднего и др. форматов выручка. При этом сама выручка в документе не отражается. Человеку, который не разбирается в бухучете, может показаться, что выручка в ББ отсутствует. Однако специалистом выручка отслеживается даже по косвенным параметрам.

Ведь определение опирается на основные критерии. Такое определение входит в обязательства бухгалтеров. Ведь если производство несет прибыль, то с такой компанией можно и нужно сотрудничать.

Увеличение и уменьшение валюты баланса

Практикующие бухгалтеры часто сталкиваются с изменениями валюты баланса. Такие сдвиги могут свидетельствовать как о положительной, так и об отрицательной динамике развития субъекта предпринимательства.

Увеличивающаяся ВБ сообщает о том, что активы и пассивы прирастают. Это может как позитивно, так и негативно отразиться на деятельности организации. Для наилучшего понимания ситуации следует внимательно проанализировать, какие именно статьи баланса терпят изменения. Например, прирост активов вследствие непогашенной дебиторской задолженности сигнализирует о снижении оборачиваемости. Увеличение пассивов из-за роста заемных средств также является плохим знаком в случае, если превышено оптимальное значение этого показателя. Это признак того, что фирма не может нормально функционировать без привлечения внешних финансовых ресурсов.

Важно понимать, что уменьшение валюты баланса свидетельствует о том факте, что активы и пассивы фирмы сокращаются. Чаще всего данный факт — результат снижения деловой активности предприятия, понесение потерь от обесценивания активов или изъятия инвесторами денег

Практически всегда такое событие является негативным.

Определение и виды основных средств

В балансе всегда отражаются основные средства. Поэтому следует знать, что такое основные средства.

В описании разделов под понятие «основные средства» подпадает определение внеоборотных активов. Категорическое понятие «основные средства» следует понимать, как средства труда, что задействованы в основной деятельности организации. Это означает, что в перечень «основные средства» входит транспорт, собственность (земля, здания), инвентарь и оборудование, домашние животные и т.д.

Основные средства заносятся в специально отведенные для них строчки. При этом основные средства имеют свой код для отражения в ББ.

Валюта баланса — что это?

Валюта баланса — это итог актива или пассива бухгалтерского баланса, сформированный путем суммирования внеоборотных и оборотных активов, ЛИБО капитала и резервов, долгосрочных и краткосрочных обязательств.

Валюта баланса может рассчитываться по активу баланса и по пассиву.

формула расчета валюты баланса по активу (рассчитывается из данных бухгалтерского баланса):

ВБ (по активу) = (НМА + ОС + ДВ + ФВ + ОНА + Првн) + (З + НДС + ДЗ + ФВл + ДС + Проа)

где:

- НМА — величина нематериальных активов (строка 1110)

- ОС — остаточная величина основных средств (с учетом вычета амортизации) (строка 1150);

- ДВ — величина доходных вложений в нематериальные ценности (строка 1160);

- ФВ — финансовые вложения (строка 1170);

- ОНА — величина отложенных налоговых активов (строка 1180);

- Првн — прочие внеоборотные активы (строка 1190);

- З — величина запасов предприятия (строка 1210);

- НДС — налог на добавленную стоимость (строка 1220);

- ДЗ — величина задолженности дебиторов (строка 1230);

- ФВл — финансовые вложения в оборотных активах (строка 1240);

- ДС — величина денежных средств в кассе и на расчетных счетах предприятия (строка 1250);

- Проа — величина прочих оборотных активов (строка 1260).

Элементы валюты баланса

Таким образом, можно рассчитать валюту баланса предприятия по активу с помощью строк из баланса:

ВБ (активу) = стр. 1110 + стр. 1150 + стр.1160 + стр.1170 + стр. 1180 + стр. 1190 + стр. 1210 + стр. 1220 + стр. 1230 + стр. 1240 + стр. 1250 + стр. 1260.

Если в бухгалтерском балансе уже рассчитаны итоги величины внеоборотных активов (стр. 1100) и оборотных активов (стр. 1200), то можно применить упрощенную формулу расчета валюты баланса по активу:

ВБ (по активу) = стр. 1100 + стр. 1200

Результат во всех случаях должен получиться одинаковым.

формула расчета валюты баланса по пассиву (рассчитывается из данных бухгалтерского баланса):

ВБ (по пассиву) = стр. 1310 + стр. 1320 + стр.1340 + стр.1350 + стр. 1360 + стр. 1370 + стр. 1410 + стр. 1420 + стр. 1430 + стр. 1450 + стр. 1510 + стр. 1520 + стр. 1530 + стр. 1540 + стр. 1550.

Если в бухгалтерском балансе уже рассчитаны итоги величины капитала и резервов (стр. 1300), долгосрочных обязательств (стр. 1400) и краткосрочных обязательств (стр. 1500), то можно применить упрощенную формулу расчета валюты баланса по пассиву:

ВБ (по пассиву) = стр. 1300 + стр. 1400 + стр. 1500

Обратите внимание!

Валюта баланса (по активу) = Валюта баланса (по пассиву)

Где отражается валюта баланса в бухгалтерском балансе?

В бухгалтерском балансе валюта баланса отражается в двух местах

1.По строке 1600 «Баланс» в активной части

Валюта баланса в активе бухгалтерского баланса

2. По строке 1700 «Баланс» в пассивной части баланса

Валюта баланса в пассиве бухгалтерского баланса

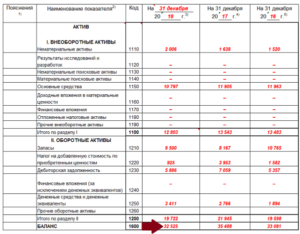

Таким образом, из выше представленного примера, можно заметить что валюта баланса на конец отчетного периода = 171 517 тыс.руб.

Что означает увеличение валюты баланса?

Увеличение валюты баланса может быть как положительным фактором, так и отрицательным. Рассмотрим подробнее:

Изменение валюты баланса за счет собственных и заемных средств

Как можно заметить итог баланса: строка 1700 может увеличиться за счет изменения собственных или заемных средств.

- Увеличение валюты баланса за счет собственных средств является положительным фактором для предприятия, потому что предприятие станет более не зависимым и самостоятельным.

- Увеличение валюты баланса за счет заемных средств является отрицательным фактором, т.к. на предприятии будет наблюдаться рост зависимости от внешних кредиторов, а так же снижение уровня финансовой устойчивости.

Что такое коэффициент валюты баланса?

Коэффициент валюты баланса показывает на сколько коэффициентных пунктов (или процентов) изменилась величина активов или пассивов по сравнению с предыдущим периодом.

Формула расчета коэффициента валюты баланса:

Квб = (ВБ1 — ВБ0) * 100 / ВБ0

- Квб — коэффициент валюты баланса;

- ВБ1 — валюта баланса в отчетном периоде;

- ВБ0 — валюта баланса в базисном периоде.

Пример расчета коэффициента валюты баланса (по балансу представленному выше):

Квб = (7598732 — 7640906) * 100 / 7640906 = -0,55

Таким образом, коэффициент валюты баланса показал, что в отчетном периоде валюта баланса снизилась на 0,55% относительно базисного.

Как определить долю собственных и заемных средств в валюте баланса?

Для собственных средств в ВБ определяется как:

Дс% = (стр. 1300 / стр. 1700) * 100%.

Для заемных средств в ВБ определяется как:

Дз% = ((стр. 1400 + стр. 1500)) / стр. 1700 * 100%

Чем выше доля собственных средств в валюте баланса тем лучше для финансового состояния предприятия!!!