Незавершенное производство в балансе: строка

Содержание:

- Затраты на производство продукции в балансе

- Производственные затраты в балансе

- Основное производство в балансе строка

- Пример отражения в балансе

- Счет 20 в бухгалтерском учете: примеры и проводки для чайников

- Себестоимость продукции

- Проводки по списанию расходов на продажу – Идеи для бизнеса

- Зачем нужен учет расходов на продажу?

- Увеличение или уменьшение строки 1210

- МСФО: оценка запасов

- Анализ затрат на производство и реализацию продукции (работ, услуг)

Затраты на производство продукции в балансе

Затраты на производство и реализацию продукции самым существенным образом влияют на величину прибыли и соответственно на размер налоговых платежей в государственный бюджет. Для обеспечения единства подходов всех хозяйствующих субъектов к формированию прибыли и правил ее налогообложения государство устанавливает принципы и порядок, по которым налогоплательщики обязаны вести учет затрат на производство и реализацию продукции, регламентирует источники покрытия разных групп. Документом, регулирующим формирование себестоимости продукции (работ, услуг), в Республике Беларусь являются Основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг).

Группа прочих затрат охватывает различные по экономическому содержанию элементы: командировочные, представительские расходы, расходы на рекламу, аудиторские и консультационные услуги, арендную плату; лизинговые платежи; оплату услуг банков, услуг связи и отчисления в ремонтный фонд и другие затраты. Сюда же входит блок налогов и отчислений, включаемых в себестоимость: земельный налог, отчисления государственных предприятий в инновационный отраслевой фонд. В прочие затраты включаются также страховые взносы по видам обязательного страхования, в том числе обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Производственные затраты в балансе

Так, в соответствии с НК РФ, прямые материальные затраты — это расходы экономического субъекта, направленные на обеспечение производственного цикла необходимыми материалами, сырьем, полуфабрикатами, комплектующими, а также на приобретение услуг и работ, необходимых в производстве. Иными словами, к прямым матзатратам относятся расходы, которые напрямую связаны с осуществлением основного вида деятельности.

Если полученное значение меньше единицы, то это говорит об убыточности предприятия. Если показатель будет равен единице, значит полученная прибыль равна расходам, и организация ничего не заработала в отчетном периоде. Если же показатель больше единицы, это означает, что предприятие рентабельно, то есть его деятельность приносит прибыль.

Основное производство в балансе строка

В этом разделе показываются сформированные фонды и резервы организации, суммы прибыли или убытка отчетного года и прошлых лет, целевые поступления и доходы будущих периодов. Уменьшение или увеличение уставного фонда обязательно должно быть отражено в учредительных документах организации.

При этом следует учитывать, что данные этой строки вычитаются при подсчете результатов по разделу III бухгалтерского баланса. По строке 440 «Прибыль (убыток) отчетного периода» показывается финансовый результат, полученный организацией за отчетный период и учитываемый на счете 99 «Прибыли и убытки». Сумма убытка показывается в данной строке со знаком «минус».

Налогоплательщикам дано право самостоятельно определять в учетной политике для целей налогообложения прибыли перечень прямых расходов, связанных с производством и реализацией.

Сюда же можно отнести изделия или его комплектующие, которые не прошли контроль качества, или были отклонены заказчиком.

Незавершенное производство в бухгалтерском балансе отражается в виде дебетового сальдо по следующим счетам:

- Счет 20 «Основное производство»;

- Счет 23 «Вспомогательные производства»;

- Счет 29 «Обслуживающие производства и хозяйства»;

- Счет 44 «Расходы на продажу»;

- Счет 46 «Выполненные этапы по незавершенным работам».

Если на момент окончания отчетного периода на вышеперечисленных счетах наблюдаются остатки сальдо, то это и есть незавершенное производство.

Стоит иметь в виду, что Счет 20 может применяться только в том случае, если производственный процесс не делится на обособленные стадии (этапы).

Статья, касающаяся незавершенного производства, относится к категории запасов. Соответственно, всевозможные данные, относящиеся к этой категории, будут отражаться в строке с номером 1210, отведенной под пункт – запасы. Кроме того, в некоторых случаях незавершенное производство не выносится как отдельная строчка, если речь идет об упрощенной форме подачи отчетности.

https://www..com/watch?v=WO-EIElrn-c

Счет 26 можно распределять аналогично счету 25 (тогда на соответствующих счетах будет собираться полная себестоимость), а можно ежемесячно полностью списывать собранную на нем сумму на финрезультат (в дебет счета 90). В последнем случае в себестоимость конкретной продукции (работ, услуг) его данные входить не будут.

Состав затрат основного производства

Счет 20 применяют для учета прямых и косвенных расходов, понесенных в связи:

- с производством продукции любого вида;

- оказанием всех видов услуг;

- выполнением строительно-подрядных, проектно-изыскательных и геологоразведочных работ;

- осуществлением ремонтных работ;

- выполнением конструкторских и научно-исследовательских работ и т.

Основное производство в балансе это

Подробнее о структуре баланса читайте в статье«Бухгалтерский баланс (актив и пассив, разделы, виды)».

Информацию о порядке заполнения бухгалтерского баланса вы найдете в материале«Составляем бухгалтерский баланс».

О том, как заполнять баланс «упрощенцам», вы узнаете, прочитав материал«Как заполнить бухгалтерский баланс при УСН?».

Незавершенное производство: счет учета

Учитываются затраты в незавершенном производстве на счетах производственных затрат: 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства».

Основное производство в балансе это актив или пассив

Он не прошли всех необходимых фаз, не были укомплектованы до конца или просто не прошли тест на пригодность.

К группе таких товаров относятся:

- Материалы и сырье, работа с которыми уже была начата, но они еще не составляют готового продукта, а находятся в процессе переработки или сборки;

- Изделия, еще не собраны воедино;

- Товары, что не прошли требуемых тестов на качество и безопасность;

- Работы завершенные, но ожидающие утверждения заказчиком.

Как отражается незавершенное производство на бухгалтерских счетах?

Cчет 20 «Основное производство аккумулирует в себе все основные затраты. Его использование утверждено «Инструкцией по применению плана счетов».

На его дебет переносятся все расходы, как прямые так и непрямые, а такж траты других цехов, которые касаются данной продукции.

Пример отражения в балансе

Например, у организации на конец года есть следующие остатки:

|

Номер счета в РСБУ |

Аналитическое субконто |

Сальдо по дебету на конец года |

Сальдо по кредиту на конец года |

|---|---|---|---|

|

76 |

Расчеты с разными дебиторами и кредиторами |

1 009 703,00 |

1 443 800,00 |

|

76.01 |

Расчеты по страхованию |

1 253,00 |

4 000,00 |

|

76.02 |

Расчеты по претензиям |

8 000,00 |

790 000,00 |

|

76.04 |

Депонированная заработная плата |

5 800,00 |

|

|

76.05 |

Расчеты с прочими поставщиками |

1 000 000,00 |

44 000,00 |

|

76.06 |

Расчеты с прочими покупателями, заказчиками |

450,00 |

600 000,00 |

|

ИТОГО свернуто |

434 097,00 |

Для отражения в строке 1550 надо взять только сальдо по кредиту счетов несущественных значений. Значит, в балансе будут отражаться:

Счет 20 в бухгалтерском учете: примеры и проводки для чайников

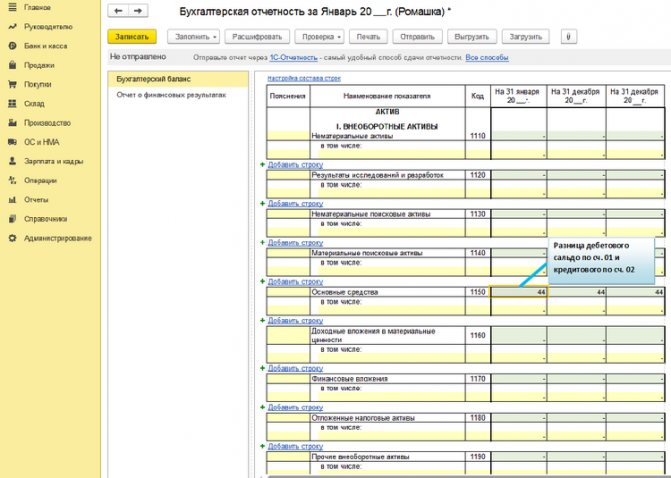

Этот баланс подготовлен для облегчения понимания связи счетов бухгалтерского учета с показателями баланса. В отличие от регламентированной формы, по которой предприятия готовят отчетность, в приведенный баланс добавлена колонка с указанием счетов бухгалтерского учета, остатки по которым могут отражаться в той или иной строке баланса. Для облегчения понимания к некоторым строкам баланса добавлена расшифровка «в том числе». Так, например, как можно увидеть ниже, понятие «запасы», включает в себя сырье и материалы, незавершенное производство, товары и т.д. В утвержденной форме баланса — это одна строка и заполнение её начинающими вызывает большие трудности. Если для задачи необходимо заполнить баланс по утвержденной форме, то строки расшифровки «в том числе», необходимо суммировать, а результат отнести в итоговую строку.

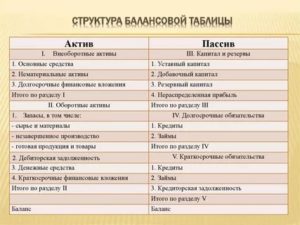

| АКТИВ | |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |

| Нематериальные активы | 04 — 05 |

| Результаты исследований и разработок | |

| Основные средства | 01 — 02, 07, 08 |

| Доходные вложения в материальные ценности | 03 |

| Финансовые вложения | 58, 59 |

| Отложенные налоговые активы | |

| Прочие внеоборотные активы | |

| Итого по разделу I | |

| II. ОБОРОТНЫЕ АКТИВЫ | |

| Запасы | |

| в том числе: | |

| Сырье, материалы и другие аналогичные ценности | 10, 15, 16 |

| Животные на выращивании и откорме | 11 |

| Затраты в незавершенном производстве (издержках обращения) | 20, 21, 23, 29, 44, |

| Готовая продукция и товары для перепродажи | 41, 42, 43 |

| Товары отгруженные | 45 |

| Расходы будущих периодов | 97 |

| Прочие запасы и затраты | |

| Налог на добавленную стоимость по приобретенным ценностям | 19 |

| Дебиторская задолженность | |

| в том числе: | |

| Покупатели и заказчики | 62, 76, 63 |

| Векселя к получению | 62, 76 |

| Задолженность дочерних и зависимых обществ | 58, 60, 62, 75, 76 |

| Авансы выданные | 60 |

| Прочие дебиторы | |

| Финансовые вложения (за исключением денежных эквивалентов) | 58, 59 |

| Денежные средства и денежные эквиваленты | |

| в том числе: | |

| Касса | 50 |

| расчетные счета | 51 |

| валютные счета | 52 |

| прочие денежные средства | 55, 57 |

| Прочие оборотные активы | |

| Итого по разделу II | |

| БАЛАНС | |

| ПАССИВ | |

| III. КАПИТАЛ И РЕЗЕРВЫ | |

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 80 |

| Собственные акции, выкупленные у акционеров? | 81 |

| Переоценка внеоборотных активов | |

| Добавочный капитал (без переоценки) | 83 |

| Резервный капитал | 82 |

| Нераспределенная прибыль (непокрытый убыток) | 84 |

| Итого по разделу III | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |

| Заемные средства | 67 |

| Отложенные налоговые обязательства | |

| Оценочные обязательства | |

| Прочие обязательства | |

| Итого по разделу IV | |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |

| Заемные средства | 66 |

| Кредиторская задолженность | |

| в том числе: | |

| Поставщики и подрядчики | 60, 76 |

| Задолженность перед персоналом организации | 70 |

| Задолженность перед государственными внебюджетными фондами | 69 |

| Задолженность перед бюджетом | 68 |

| Авансы полученные | 62, 76 |

| Прочие кредиторы | |

| Доходы будущих периодов | 98 |

| Оценочные обязательства | |

| Прочие обязательства | 75, 96 |

| Итого по разделу V | |

| БАЛАНС |

Себестоимость продукции

Из этой величины влияние цен на материалы, составляет + 0,33 коп. Следовательно, на влияние цен на продукцию приходится + 0,39 — (+ 0,33) = + 0,06 коп. Это означает, что снижение оптовых цен на продукцию данного предприятия увеличило затраты на 1 рубль товарной продукции на + 0,06 коп. Общее влияние всех факторов (баланс факторов) составляет:

- материальные затраты;

- затраты на оплату труда;

- отчисления на страхование;

- амортизация основных средств (фондов);

- прочие затраты (амортизация нематериальных активов, арендная плата, обязательные страховые платежи, проценты по банковским кредитам, налоги, входящие в себестоимость продукции, отчисления во внебюджетные фонды, командировочные расходы и др.).

Проводки по списанию расходов на продажу – Идеи для бизнеса

Каждое предприятие имеет дело с расходами на продажу, поскольку ни одна готовая продукция сама себя не продает. Рассмотрим как отразить в бухгалтерском учете дополнительные расходы на реализацию товаров, проводки на расходы на рекламу и проводки при списании расходов на продажу.

Учет расходов на продажу и его особенности

Для формирования себестоимости продаваемого товара или продукции используется счет 44, который дает возможность понять состав и структуру произведенных затрат.

Счет 44 предназначен для учета коммерческих затрат, которые были понесены при реализации той или иной продукции. Накопление этих затрат происходит по дебету 44 счета, которые только в конце месяца закрываются на дебет счета 90 «Продажи».

Учет коммерческих затрат на предприятиях торговли и производства имеет некоторые отличия, которые базируются на использовании производственных материалов для ремонта оборудования сбыта, упаковки готовой продукции и прочие.

В состав коммерческих затрат на продажу можно включать:

- Амортизационные сборы, начисленные на оборудование, которое обеспечивает, сбыт готовой продукции.

- Зарплата работников сбыта (маркетологов, экспедиторов);

- Налоги на заработную плату работников сбыта;

- Транспортировка товара;

- Расходы, связанные с хранением продукции (например, аренда склада);

- Погрузо-разгрузочные работы;

- Расходы на рекламу;

- На медосмотр и спецодежду маркетологов, экспедиторов;

- Представительские расходы;

- Командировочные расходы.

Перечень затрат, которые не включаются в состав расходов на продажу:

- Услуги кредитных организаций (погашение начисленных процентов);

- Расходы по эмиссии ценных бумаг;

- Судебные издержки;

Данные виды затрат являются внереализационными, поэтому учитываются отдельно на счете 91.2.

Для эффективного решения коммерческих задач необходимо сформировать соответствующую организацию учета расходов на продажу на основании нижеизложенных принципов:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

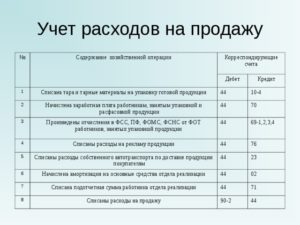

Перечень возможных проводок по списанию расходов на продажу

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 44 | 02 (05) | 17 500 | Начислена амортизация на основные средства и нематериальные активы, задействованные в торговой деятельности | Амортизационная ведомость |

| 44 | 10 | 22 500 | Списаны материалы для обеспечения сбыта готовой продукции. Для торговых организаций: списаны материалы, которые учтены в расходах на продажу | Акт списания |

| 44 | 16 | 23 500 | Выявлены отклонения в стоимости материально-производственных запасов, которые были израсходованы для обеспечения торговой деятельности | Бухгалтерская справка |

| 44 | 19 | 17 820 | В состав расходов на сбыт включен НДС по работам и услугам, используемых при реализации готовой продукции | Счет |

| 44 | 23 (29) | 22 780 | Расходы на сбыт увеличены на величину затрат, понесенных вспомогательным (обслуживающим) производством | Акт выполненных работ |

| 44 | 41 | 15 000 | Списана стоимость товаров, израсходованных в коммерческих целях | Акт списания |

| 44 | 42 | 7 500 | По товарам, израсходованным на собственные нужды, проведено сторнирование торговой наценки | Бухгалтерская справка |

| 44 | 43 | 13 200 | В коммерческих целях использована готовая продукция | Акт списания |

| 44 | 60 | 75 000 | Стоимость услуг подрядчика отнесена расходы на сбыт | Счет, расходная накладная, акт выполненных работ |

| 44 | 68 | 18 390 | Начислены налоги и сборы, включенные в состав затраты на сбыт | Бухгалтерская справка |

| 44 | 69 | 96 800 | Начислены страховые вносы на зарплаты работников сбыта | Зарплатная ведомость |

| 44 | 70 | 10 800 | Начислена зарплата работников сбыта | Зарплатная ведомость |

| 44 | 71 | 23 900 | Командировочные и представительские затраты, понесенные при сбыте продукции | Авансовый отчет и документы, подтверждающие понесенные затраты |

| 44 | 76 | 12 500 | Сумма страховых платежей включена в расходы на сбыт | Договор страхования |

| 44 | 94 | 2 500 | Сумма недостач и порчи, включена в состав затрат на сбыт | Акт инвентаризации |

| 10 | 44 | 22 500 | Оприходованы материалы, включенные в состав затрат на сбыт | Приходная накладная |

| 15 | 44 | 2 963 | В стоимость материально-производственных запасов включены затраты, которые были связанны со сбытом | Бухгалтерская справка |

| 45 | 44 | 9 500 | В стоимость готовой продукции включены затраты на транспортировку | ТТН |

| 76 | 44 | 7 800 | Расходы на сбыт уменьшены за счет получения страхового возмещения | Договор страхования |

| 90 | 44 | 75 200 | Списание затрат, понесенных при реализации товара | Бухгалтерская справка |

| 91 | 44 | 14 800 | Списание прочих (косвенных) затрат, понесенных при реализации товара | Бухгалтерская справка |

| 94 | 44 | 8 900 | В процессе продажи выявлена недостача | Акт инвентаризации |

Зачем нужен учет расходов на продажу?

Вне зависимости от отрасли промышленности, вида деятельности, типа предприятия и процессов производства, в каждой организации всегда осуществляется учет, затраты на продажи характеризуются совокупностью всех расходов, осуществляемых на выпуск, реализацию и сбыт продукции. Учет затрат на продажу продукции включает в себя такие расходы, как амортизация, выплата оплаты труда, социальные отчисления, аренда, содержание помещений, оборудования и инвентаря, ремонт, коммунальные услуги, производственные отходы, брак, упаковка, логистика, хранение и реклама. Учет затрат на производство и продажу продукции ведется на соответствующем бухгалтерском счете, а списание затрат происходит по установленному учетной политикой порядку, либо полностью, либо частично. Для эффективного и динамичного развития предприятия, необходимо своевременно осуществлять учет затрат на производство и продажу продукции, так как показатели учета являются основными составляющими отчетности о рентабельности компании.

В современное время в условиях высокой конкуренции многие компании предпочитают не только удивлять потребителей новой продукцией, но и совершенствовать внутреннюю рабочую деятельность. В подобном случае говорится не только об усовершенствовании производственных и технологических процессов, но и об оптимизации учета, его ведения и контроля. Любая работа, связанная с документацией обусловлена большим объемом информации, его ведением, вводом, обработкой и использованием в отчетности. Каждая ошибка может стать причиной неприятных последствий, вплоть до нанесения ущерба предприятию в виде убытков. Учет затрат на продажу продукции включает в себя немало видов расходов, по каждой статье которых имеется свой аналитический счет, документация и другие нюансы. Необходимо четко и своевременно осуществлять учет затрат на продажу товаров, так как от этого в большей степени зависит успешное завершение производственного цикла и получение прибыли. В подобном случае, влияние человеческого фактора должно быть сведено к минимуму, ведь каким бы успехом не пользовалась продукция предприятия среди потребителей, принося хорошую прибыль, неверное и некорректное ведение и контроль над учетом затрат на продажу продукции может стать препятствием на пути к развитию производственной организации. Продажа продукции, как и производство, важная составляющая часть финансово-хозяйственной деятельности предприятия, и учет, связанный с данным аспектом, необходимо совершенствовать в интересах компании, ее развития и достижения высоких показателей рентабельности.

Увеличение или уменьшение строки 1210

Ежегодно каждая компания должна сдавать финансовую отчетность, в том числе бухгалтерский баланс, который носит название Форма №1. Баланс составляется в соответствии с четко прописанными указаниями, которые можно найти в ПБУ 4/99. Этот документ требует достоверности содержания информации в отчете, поэтому статья «Запасы» должна собираться строго по формуле:

Дебет 10, 11 – Кредит 14 + Дебет 15, 16 + Дебет 20, 21, 23, 28, 29 + Дебет 43 + Дебет 41 – Кредит 42 + Дебет 44, 45 + Дебет 97.

Запасы в балансе – это оборотный актив, который свидетельствует об обеспеченности компании материально. Отсутствие или резкое уменьшение показателей в строке 1210 раздела оборотных активов, которая собирает все данные о запасах, может говорить о скудости ресурсов на складах предприятия. С другой стороны, есть вариант, что процесс оборачиваемости актива в деньги происходит так быстро, что компания едва успевает за своей маркетинговой службой.

Поскольку от скорости оборота запасов зависят финансовые поступления на счета предприятия, необходимо поддерживать должный уровень ресурсов, ведя эффективную маркетинговую политику.

МСФО: оценка запасов

Запасы по МСФО 2 оцениваются по наименьшей из двух величин:

- или себестоимость;

- или чистая возможная цена продажи.

Себестоимость запасов включает в себя все затраты на приобретение, затраты на переработку и прочие затраты, понесенные для того, чтобы обеспечить текущее местонахождение и состояние запасов.

Чистая возможная цена продажи – это расчетная цена продажи в ходе обычной деятельности за вычетом расчетных затрат на завершение производства и расчетных затрат, которые необходимо понести для продажи.

Оценка списания запасов может производиться одним из 3 методов:

- по себестоимости каждой единицы;

- по методу ФИФО;

- по методу средневзвешенной стоимости.

Метод оценки по себестоимости каждой единицы должен применяться к запасам, которые обычно не являются взаимозаменяемыми, а также к товарам или услугам, произведенным и выделенным для конкретных проектов.

В отношении иных запасов (для всех запасов, имеющих сходные свойства и характер использования) организация использует один из методов: метод «первое поступление — первый отпуск» (ФИФО) или метод средневзвешенной стоимости.

Анализ затрат на производство и реализацию продукции (работ, услуг)

Одним из наиболее емких участков бухгалтерского учета является учет затрат на производство и калькулирование себестоимости выпускаемой продукции, выполняемых работ или оказанных услуг. Успех фирмы зависит от формирования себестоимости по причинам: 1) затраты на производство изделия выступают важнейшим элементом при определении продажной цены, 2) информация о себестоимости продукции часто лежит в основе прогнозирования и управления производством и затратами, 3) знание себестоимости необходимо для определения сальдо материальных счетов на конец отчетного периода.

В бухгалтерской отчетности имеется ряд статей, непосредственно указывающих на неблагополучие финансового положения коммерческой организации. Это так называемые «больные» статьи: «Убытки», «Кредиты и займы, не погашенные в срок», «Просроченная дебиторская и кредиторская задолженности», «Векселя выданные (полученные) просроченные»

При чтении баланса на эти статьи нужно обращать внимание в первую очередь