Задолженность поставщикам и подрядчикам в балансе

Содержание:

- Финансовый анализ зависимости

- Расчеты с поставщиками и подрядчиками: проводки (примеры)

- Отражение кредиторки в отчетности

- Прочие долговые обязательства различного происхождения

- 1520 строка баланса: как заполняется?

- Кредиторская задолженность: строка в балансе

- Что отнести к заемным средствам

- Как учитывать чужие средства

- Понятие, особенности и виды задолженностей кредиторам

- Как учитывать чужие средства

- Измерение показателя дебиторки

- ЗАГАДКИ БУХГАЛТЕРСКОГО БАЛАНСА

- Как заполнять строку 1520

- Сущность дебиторской и кредиторской задолженности

- Материалы по теме Справка о состоянии расчетов с бюджетом Как сверить данные с ИФНС

Финансовый анализ зависимости

Насколько сильно нуждается компания в заемных средствах, решать только руководству. С одной стороны, заемный капитал – это мощный ресурс, необходимый во многих ситуациях. Например, если надо расширить экономическую деятельность и купить дорогостоящее оборудование, которое сможет быстро себя окупить и принести прибыль. С другой стороны, очень легко попасть в финансовую зависимость и начать привлекать чужие деньги при малейшем кризисе, что неизбежно повлечет за собой высокий темп возрастания задолженности.

Поэтому надо делать анализ этой статьи баланса. Наиболее простой способ проанализировать ситуацию – рассчитать коэффициент финансовой зависимости. Он показывает соотношение собственного капитала по отношению к заемным средствам. Формула подсчета зависимости:

Под собственным капиталом понимают сведения, содержащиеся в разделе баланса III Капитал и резервы:

- уставный капитал;

- нераспределенная прибыль прошлых лет;

- нераспределенная прибыль отчетного периода.

К займам и кредитам для подсчета надо прибавить кредиторскую задолженность предприятия. Если по итогам расчета коэффициент больше 1, то это означает, что собственные средства составляют основную часть капиталов компании, то есть достаточную финансовую устойчивость.

Соответственно, показатель менее 1 будет являться свидетельством превышения заемных средств над собственными. Это означает, что финансовая уязвимость компании будет расти, так как она зависима от сторонних источников и, по сути, работает в долг.

Необходимо внимательно следить за ростом доли заемного капитала в структуре баланса, так как чужие средства придется возвращать. Между тем могут меняться условия договоров, увеличиваться процентные ставки, и фирма начнет отставать от графика возврата платежей, что может привести к разорению и банкротству.

Расчеты с поставщиками и подрядчиками: проводки (примеры)

Ответы на вопросы, как ведется бухгалтерский учет расчетов с поставщиками и покупателями, с персоналом по оплате труда, учредителями и т.д., содержатся в Плане счетов бухгалтерского учета и Инструкции по его применению (Приказ Минфина от 31.10.2000 № 94н).

Если сказать об учете расчетов с поставщиками и подрядчиками кратко, то этот учет ведется на счете 60 «Расчеты с поставщиками и подрядчиками». А счет 60 — активный или пассивный? Данный счет – активно-пассивный. Это означает, что остаток по данному счету учета расчетов может быть как дебетовый, так и кредитовый. Соответственно, и в балансе сальдо счета 60 может отражаться как в активе, так и в пассиве в зависимости от вида задолженности.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Подробная характеристика счета 60 содержится в Инструкции по применению Плана счетов.

Так, на счете 60 обобщается информации о расчетах с поставщиками и подрядчиками за:

- полученные ТМЦ, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и т.п., а также по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

- ТМЦ, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (так называемые неотфактурованные поставки);

- излишки ТМЦ, выявленные при их приемке;

- полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта), а также за все виды услуг связи и др.

А дебетуется счет 60 в бухгалтерском учете на суммы оплаты. При этом в корреспонденции, к примеру, со счетом 51 «Расчетные счета» дебет 60 счета показывает не только погашение задолженности перед поставщиком, но и возникновение дебиторки при перечислении ему аванса.

По учету расчетов с поставщиками и подрядчиками проводки, как правило, типовые.

Дебет счета 60 — Кредит счетов 50 «Касса», 51, 52 «Валютные счета» и др.

Так, бухгалтерская запись Д 60 К 51 означает, что поставщику перечислены средства с расчетного счета, а проводка Д 60 К 52 делается, если задолженность поставщика погашена или перечислен аванс с валютного счета.

При этом для учета авансов выданных на счете 60 обычно заводится отдельный субсчет.

Дебет счетов 10 «Материалы», 08 «Вложения во внеоборотные активы», 20 «Основное производство», 26 «Общехозяйственные расходы», 41 «Товары», 44 «Расходы на продажу» и т.д. – Кредит счета 60.

Дебет счета 19 «НДС по приобретенным ценностям» — Кредит счета 60.

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 60.

Дебет счета 51 «Расчетные счета» — Кредит счета 62 – 118 000

Дебет счета 62 – Кредит счета 68 — 18 000 (118 000* 18/118)

Если аванс продолжает числиться в учете на отчетную дату, то сальдо счета 62 в строке 1520 бухгалтерского баланса будет отражено в сумме 100 000 рублей (118 000 – 18 000), а не 118 000 рублей.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

Отражение кредиторки в отчетности

Составление отчета «Бухгалтерский баланс» по завершению финансового года — прямая обязанность каждой организации. Кредиторка в Форме № 1 отражается в пассиве баланса в разделах:

- «Краткосрочные обязательства»;

- «Долгосрочные обязательства».

Как учесть задолженность по срокам

Отличие между разделами заключается в оценке сроков кредиторской задолженности. Долг фирмы свыше 12 месяцев должен возникать в «Долгосрочных обязательствах». Соответственно, если кредиторка меньше или равна 12 месяцам, то ее показывают в «Краткосрочных обязательствах». Сроки возврата рассчитываются согласно условиям соглашений с кредиторами, за исключением расчетов:

- С бюджетом.

- С внебюджетными фондами.

- С персоналом.

Уплата налогов и страховых взносов регулируется федеральным и региональным законодательством, в зависимости от вида. Накапливание кредиторки по налогам может привести к аресту банковского счета и банкротству компании.

Что касается расчетов с персоналом, то задержка заработной платы влечет за собой материальную и уголовную ответственность. Это установлено федеральным законом №272-ФЗ и Трудовым кодексом.

Как рассчитать кредитовое сальдо

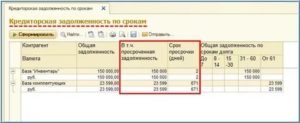

Примечание от автора! Остатки по кредитовым счетам, которые входят в строку баланса 1520, могут попадать только развернуто. Такое сальдо отвечает требованиям ПБУ 4/99 по составлению отчетности.

К примеру, у субъекта имеются на конец года задолженности по расчетам с бюджетом:

|

Номер РСБУ |

Сальдо по дебету |

Сальдо по кредиту |

|---|---|---|

|

68. Расчеты с бюджетом |

82 000 |

200 000 |

|

68.1. НДФЛ |

60 000 |

|

|

68.2. НДС |

110 000 |

|

|

68.4. Налог на прибыль |

10 000 |

|

|

68.5. Налог на имущество |

80 000 |

|

|

68.10. Прочие налоги и сборы |

22 000 |

|

|

Свернутое сальдо: |

118 000 |

Из таблицы следует, что остаток долга организации перед ИФНС составляет 118000 рублей. Однако, вспоминая, что для целей правильного составления отчетности необходимо показать долги в развернутом виде, в строку 1520 баланса будет записано следующее:

110 000 + 10 000 + 80 000 = 200 000 рублей.

Дебиторский остаток по счетам 68.1 и 68.10 будет показан в активе баланса по строке 1230.

В целом наличие кредиторки выгодно для организации, если не допускать кризисных ситуаций, так как это позволяет распоряжаться денежными средствами в других целях. Но необходимо помнить о последствиях. Неспособность расплатиться по обязательству говорит об ухудшении финансовой ситуации в компании.

Пояснения к балансу, которые утверждаются Приказом Минфина № 66н, предусматривают расшифровку движения кредиторской задолженности за год в таблице 5.3. Она может характеризовать обороты по задолженности по видам в сравнении с данными предыдущего года.

Прочие долговые обязательства различного происхождения

В больших компаниях с филиалами и подразделениями всегда задействован счет 79:

- 79-1 – переданные активы, их амортизация;

- 79-2 – текущие операции (например, оплата проданной продукции);

- 79-3 – доверительное управление имуществом.

Сальдо на начало определенного периода отражает объем долга подразделениям. Аналитический учет должен вестись отдельно для каждого филиала.

Подразделение не является самостоятельным юридическим лицом, поэтому вся хозяйственная деятельность отражается на балансе предприятия, которое его создало, даже в том случае, если ведется отдельный учет. Вся документация передается в бухгалтерию головного предприятия.

Из-за нестабильности экономики увеличились риски предприятий при совершении операций с отсрочками платежей

Важно определить понятие и виды кредиторской задолженности, чтобы правильно организовать бухгалтерский и налоговый учет, разработать способы анализа, позволяющие организовать наиболее эффективную политику в данной сфере. Необходимо, чтобы на балансе отражались выгоды и издержки от привлечения средств кредиторов

Специалисты советуют отражать их на счете 92, корреспондирующем со счетом прибыли и убытков.

1520 строка баланса: как заполняется?

В соответствии с п. 20 ПБУ 4/99 группа статей «Кредиторская задолженность» включает в себя следующие статьи:

- задолженность поставщиков и подрядчиков;

- суммы по векселям к уплате;

- задолженность перед дочерними и зависимыми обществами;

- задолженность перед персоналом организации;

- задолженность перед бюджетом и государственными внебюджетными фондами;

- задолженность перед участниками (учредителями) по выплате доходов;

- авансы полученные;

- долги перед прочими кредиторами.

Сказанное означает, что по строке 1520 бухгалтерского баланса необходимо отразить сформированную на отчетную дату сумму кредитовых сальдо по следующим счетам:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Обращаем внимание, что если на счетах 62, 76 числится полученная организацией предоплата товаров (выполнения работ, оказания услуг) с учетом НДС, то начисленный с нее к уплате налог уменьшает кредитовое сальдо, отражаемое по строке 1520 бухгалтерского баланса. Какими проводками отражается НДС с аванса, мы рассказывали в отдельном материале

Покажем сказанное на примере. Организация получила на расчетный счет аванс в счет поставки товаров в размере 118 000 рублей, в т.ч. НДС 18%:

Дебет счета 51 «Расчетные счета» — Кредит счета 62 – 118 000

Когда будет начислен НДС с аванса, проводка будет такая:

Дебет счета 62 – Кредит счета 68 — 18 000 (118 000* 18/118)

Если аванс продолжает числиться в учете на отчетную дату, то сальдо счета 62 в строке 1520 бухгалтерского баланса будет отражено в сумме 100 000 рублей (118 000 – 18 000), а не 118 000 рублей.

Поскольку строка 1520 относится к разделу V «Краткосрочные обязательства», то по ней, естественно, отражается только сальдо расчетов, являющихся краткосрочными, т. е. срок их погашения не превышает 12 месяцев после отчетной даты. Поэтому, если, к примеру, на счете 60 на отчетную дату числится задолженность поставщиков как со сроком погашения до 12 месяцев включительно, так и свыше 12 месяцев после отчетной даты, то такой остаток нужно будет «разбить» для разнесения в балансе. Часть (краткосрочную) отразить по строке 1520 раздела V, а долгосрочное сальдо перенести в строку 1450 «Прочие обязательства» раздела IV «Долгосрочные обязательства» (п. 19 ПБУ 4/99 , Приказ Минфина от 02.07.2010 № 66н).

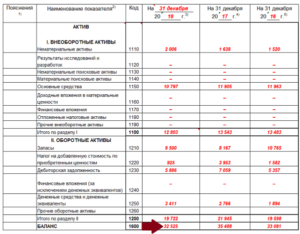

Кредиторская задолженность: строка в балансе

В каком разделе баланса отражается кредиторская задолженность? Как и все обязательства фирмы, она фиксируется в пассиве баланса. Ей отведена строка 1520 в пятом разделе пассива. В этой строке генерируются данные о задолженности, сформированной на окончание отчетного периода. Срок погашения этих обязательств составляет не более 12 месяцев, поэтому их классифицируют как краткосрочные.

Долгосрочная кредиторская задолженность в балансе занимает отдельный четвертый раздел пассива, отделенный от краткосрочных обязательств. Сюда относят суммы займов и кредитов, взятых компанией на длительный период (более 1 года), оценочные, прочие обязательства.

В отличие от долгов кредиторам, дебиторская задолженность указывается в активе баланса, поскольку представляет собой долю имущества компании, принадлежащую ей, но временно находящуюся у других предприятий. Впоследствии долги дебиторов оплачиваются деньгами или поставками/услугами (в зависимости от условий договоров).

Вернемся к строке 1520. В ней суммируются конечные кредитовые сальдо по счетам:

- сч. 60 «Расчеты с поставщиками/подрядчиками» по суммам за приобретенные, но пока не оплаченные фирмой ТМЦ/услуги;

- сч. 62 «Расчеты с покупателями/заказчиками» по поступившим авансовым платежам в счет оговоренных будущих поставок;

- сч. 68 «Расчеты по налогам/сборам» по налогам, предназначенным к уплате в бюджет;

- сч. 69 «Расчеты по соцстрахованию и соцобеспечению» по начисленным взносам для уплаты в фонды;

- сч. 70 «Расчеты по оплате труда» по суммам зарплаты сотрудников компании, рассчитанной к выплате;

- сч. 71 «Расчеты с подотчетными лицами» по суммам, выплаченным материально-ответственными лицами за приобретенные ими МЦ в рамках перерасхода выданного аванса;

- сч. 75 «Расчеты с учредителями» по насчитанным, но еще не выданным дивидендам;

- сч. 76 «Расчеты с прочими дебиторами/кредиторами» по прочим долгам. Например, к ней могут относиться суммы штрафных санкций, предъявленных за нарушение условий соглашений.

Иными словами, состав кредиторской задолженности в балансе весьма разнообразен, и объединяет целый блок расчетов, характерных для любого предприятия.

Что отнести к заемным средствам

В зависимости от вида организации, предоставившей взаймы денежные ресурсы, их можно разделить на два типа:

- Займы.

- Кредиты.

Отличие между видами заключается в источнике финансирования. Кредиты могут предоставлять только специализированные организации, то есть банки и другие финансовые организации. Займы может выдать практически любое юридическое и даже физическое лицо.

Кредит выдается с целью получения дохода для заимодавца, то есть под денежные проценты. Займы могут быть беспроцентными. Нет никакой выгоды для кредитора рисковать своими деньгами, даже не получая дополнительного дохода. Поэтому беспроцентный заем встречается среди аффилированных и взаимозависимых лиц, когда несколько компаний объединены:

- в корпорацию;

- холдинг;

- группу.

Таким образом, можно разделить займы:

- внешние;

- внутренние.

Как учитывать чужие средства

Полученные денежные средства, независимо от вида и источника финансирования, учитываются в предприятиях, согласно Плану счетов, утвержденному законодателем:

- 66 счет «Расчеты по краткосрочным кредитам и займам»;

- 67 счет «Расчеты по долгосрочным кредитам и займам».

Разделение заемного капитала

Как следует из названия, ссуды могут делиться по срокам возврата:

- на долгосрочные, то есть свыше 12 месяцев;

- и краткосрочные, то есть до 12 месяцев.

Займы, помимо денежной формы, можно получать в качестве долговых бумаг:

- облигации;

- векселя.

В этом случае предприятие выплачивает заимодавцу не проценты, а дисконт, то есть разницу между номинальной и реальной стоимостью ценной бумаги.

Обязательство на 66, 67 счетах учитывается двумя способами:

- По фактической величине ссуды плюс проценты.

- По номиналу долговых бумаг.

При этом действительна проводка, образующаяся в момент поступления заемных средств на расчетный счет организации:

Дебет 51 счета «Расчетный счет» Кредит 66, 67 – получен займ или кредит.

Что сделать с процентами по займам

Помимо основного тела ссуды, на отдельных субсчетах 66 и 67 счета учитываются проценты за пользование займом, являющиеся доходом кредитора. Начисленные проценты отражаются на счете 91 «Прочие доходы и расходы» как затраты, или на счете 08 «Вложения во внеоборотные активы» в качестве увеличения стоимости основного средства:

- Дебет 91.02 Кредит 66, 67 – начислены ежемесячные проценты.

- Дебет 08 Кредит 66, 67 – увеличена стоимость строящегося объекта на сумму процентов.

Примечание от автора! Прежде чем ввести объект в эксплуатацию, все затраты во время строительства скапливаются на капитальных вложениях, то есть на счете 08. После окончания стройки или дооборудования объекты вводятся на 01 счет «Основные средства».

Например, компания взяла кредит под строительство моста в размере 1 000 000 рублей на один год. Годовая процентная ставка банка составляет 18%. Надо рассчитать, сколько учитывать отчислений каждый месяц:

- 1 000 000 * 18% = 180 000 рублей годовых;

- 180 000 / 12 месяцев = 15 000 рублей – ежемесячное начисление процентов.

Так как срок ссуды один год, то она считается краткосрочной, значит, будет отображаться на 66 счете:

- Дебет 51 Кредит 66.01 – получен кредит в сумме 1 000 000 рублей.

- Дебет 08 Кредит 66.02 – начислены проценты на увеличение стоимости моста в сумме 15 000 рублей.

- Кредит 66.02 Дебет 51 – перечислен ежемесячный платеж банку 15 000 рублей.

Понятие, особенности и виды задолженностей кредиторам

Кредиторские обязательства – это объем денежных средств, который компания должна вернуть другим предприятиям, организациям, частным лицам в определенные сроки. Чем больше товара производится или продается, тем больше требуется заемных средств.

Основная особенность этого вида долгов – наличие как преимуществ, так недостатков. Преимущество – бесплатное дополнение капитала средствами кредиторов, позволяющее пополнить оборотные средства.

Преимущество превращается в недостаток, если объем долгов кредиторам превышает оптимальный уровень для конкретной компании. Чтобы финансовая ситуация сохранялась стабильной, необходимо:

- разработать допустимый бюджет долговых обязательств;

- разработать четкие условия расчетов;

- определить политику погашения.

Классификация видов кредиторской задолженности мало отличается от классификации видов долгов дебиторов.

У любого действующего предприятия возникают долги перед различными кредиторами:

- поставщиками (подрядчиками);

- дочерними предприятиями;

- учредителями (участниками);

- бюджетом и внебюджетными фондами;

- банками;

- сотрудниками;

- по векселям и полученным авансам.

Долги перед кредиторами могут быть кратко- или долгосрочные, обеспеченные или необеспеченные, непросроченные, просроченные (невостребованные или с истекшим сроком давности).

Как учитывать чужие средства

- 66 счет «Расчеты по краткосрочным кредитам и займам»;

- 67 счет «Расчеты по долгосрочным кредитам и займам».

Разделение заемного капитала

Как следует из названия, ссуды могут делиться по срокам возврата:

- на долгосрочные, то есть свыше 12 месяцев;

- и краткосрочные, то есть до 12 месяцев.

Займы, помимо денежной формы, можно получать в качестве долговых бумаг:

- облигации;

- векселя.

В этом случае предприятие выплачивает заимодавцу не проценты, а дисконт, то есть разницу между номинальной и реальной стоимостью ценной бумаги.

Обязательство на 66, 67 счетах учитывается двумя способами:

- По фактической величине ссуды плюс проценты.

- По номиналу долговых бумаг.

При этом действительна проводка, образующаяся в момент поступления заемных средств на расчетный счет организации:

Дебет 51 счета «Расчетный счет» Кредит 66, 67 – получен займ или кредит.

Что сделать с процентами по займам

Помимо основного тела ссуды, на отдельных субсчетах 66 и 67 счета учитываются проценты за пользование займом, являющиеся доходом кредитора. Начисленные проценты отражаются на счете 91 «Прочие доходы и расходы» как затраты, или на счете 08 «Вложения во внеоборотные активы» в качестве увеличения стоимости основного средства:

- Дебет 91.02 Кредит 66, 67 – начислены ежемесячные проценты.

- Дебет 08 Кредит 66, 67 – увеличена стоимость строящегося объекта на сумму процентов.

Примечание от автора! Прежде чем ввести объект в эксплуатацию, все затраты во время строительства скапливаются на капитальных вложениях, то есть на счете 08. После окончания стройки или дооборудования объекты вводятся на 01 счет «Основные средства».

Например, компания взяла кредит под строительство моста в размере 1 000 000 рублей на один год. Годовая процентная ставка банка составляет 18%. Надо рассчитать, сколько учитывать отчислений каждый месяц:

- 1 000 000 * 18% = 180 000 рублей годовых;

- 180 000 / 12 месяцев = 15 000 рублей – ежемесячное начисление процентов.

Так как срок ссуды один год, то она считается краткосрочной, значит, будет отображаться на 66 счете:

- Дебет 51 Кредит 66.01 – получен кредит в сумме 1 000 000 рублей.

- Дебет 08 Кредит 66.02 – начислены проценты на увеличение стоимости моста в сумме 15 000 рублей.

- Кредит 66.02 Дебет 51 – перечислен ежемесячный платеж банку 15 000 рублей.

Измерение показателя дебиторки

Дебиторская задолженность в балансе имеет тенденцию расти или уменьшаться, что может быть как положительным, так и отрицательным фактором. Чтобы измерить должный уровень показателя, в финансах применяется коэффициент оборачиваемости. Он показывает период времени, за который долги превращаются в денежные средства.

К = (средняя дебиторская задолженность * 365) / выручка

По получившемуся количеству дней будет понятна эффективность собираемости денежных средств с должников. Чем ниже этот коэффициент, тем медленнее оборачивается дебиторка, то есть сложнее получать деньги.

Ситуация будет более благоприятной, если коэффициент оборачиваемости дебиторской задолженности больше аналогичного коэффициента кредиторской задолженности. Подобное соотношение между коэффициентами говорит о том, что компании хватает финансов для погашения своих обязательств.

Соответственно, превосходство дебиторской задолженности над кредиторской говорит о неспособности компании своевременно выплатить свои долги по причине нехватки денег. Получается, что фирма бесплатно кредитует своих клиентов. Такого быть не должно, поэтому необходимо эффективно и ежедневно управлять имеющимися долгами и не заключать сделок с сомнительными лицами.

ЗАГАДКИ БУХГАЛТЕРСКОГО БАЛАНСА

Курбангалеева О.А.,консультант-эксперт по бухгалтерскому учету и налогообложению

Статьи баланса за вычетом регулирующих величин

Стоимость имущества и обязательств в балансе нужно отражать за вычетом регулирующих величин. В частности, регулирующими величинами являются: — суммы начисленной амортизации по основным средствам () и нематериальным активам (); — резерв под снижение стоимости материальных ценностей, сформированный по кредиту счета 14; — резерв под обесценивание финансовых вложений, начисленных по кредиту счета 59; — резерв по сомнительным долгам, отраженный на .

| Стоимость основных средств (строка 120), нематериальных активов (строка 110), доходных вложений в материальные ценности (строка 135), материально-производственных запасов (строка 210), финансовых вложений (строка 250) и дебиторской задолженности (строка 240) нужно указывать в бухгалтерском балансе с поправкой на регулирующую величину. |

Информация о регулирующих величинах приводится: — в Отчета об изменениях капитала (форма № 3); — к Бухгалтерскому балансу (форма № 5).

Отражаем в балансе развернутое сальдо

По общему правилу зачитывать показатели актива и пассива нельзя. Такой вывод следует из ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденного приказом Минфина России от 06.07.1999 № 43н. Поэтому по всем активно-пассивным счетам отражайте в балансе развернутое сальдо. Например, кредиторскую задолженность нельзя отражать за минусом дебиторской задолженности (в том числе по одному и тому же контрагенту). Иначе говоря, отражать только дебиторскую или только кредиторскую задолженность в зависимости от того, какой показатель был больше по величине, неправильно. По одному и тому же контрагенту дебиторская задолженность отражается отдельно от кредиторской. То же самое относится и к взаимному поглощению показателей прибылей и убытков. Распределять чистую прибыль может исключительно общее собрание участников (акционеров). Такое решение не вправе принять руководитель организации и тем более бухгалтер. По этой причине нельзя автоматически суммировать обороты по «Нераспределенная прибыль (непокрытый убыток)» для того, чтобы отразить итоговую цифру в балансе. В бухгалтерском балансе необходимо отдельно отражать сумму нераспределенной прибыли и отдельно — сумму непокрытого убытка. Поэтому, несмотря на то что в типовой форме бухгалтерского баланса есть всего одна подходящая строка (строка 470 «Нераспределенная прибыль (непокрытый убыток)»), прибыли и убытки текущего и прошлых отчетных периодов в балансе необходимо обособлять, добавляя в него дополнительные строки. Сумму непокрытого убытка по строке 470 отражайте в круглых скобках (без знака «минус») (п. 12 Указаний об объеме форм бухгалтерской отчетности, утв

приказом Минфина России от 22.07.2003 № 67н). Обратите внимание: из этого правила есть только одно исключение. Отложенные налоговые активы (строка 145) и обязательства (строка 515) можно отражать в балансе не в полной сумме (развернуто), а только в части разницы между ними (в виде свернутого сальдо)

Это положение содержится в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н). Если у компании есть отложенные налоговые активы и отложенные налоговые обязательства, то в балансе можно отразить сальдированную (свернутую) сумму этих активов и обязательств. В этом случае рассчитайте разницу сальдо по счетам «Отложенные налоговые активы» и «Отложенные налоговые обязательства». Положительную разницу отразите по строке 145, отрицательную — по строке 515. Соответственно, в балансе будет заполнена только одна строка — 145-я или 515-я.

Остатки на начало отчетного периода

Отложенные налоговые активы и отложенные налоговые обязательства рассчитываются путем умножения временной разницы на ставку налога на прибыль. В 2008 году ставка налога на прибыль составляла 24%. С 1 января 2009 года ставка по налогу на прибыль равна 20%. В связи с этим возникла необходимость пересчитать на начало 2009 года сальдо по счету «Отложенные налоговые активы» и по счету «Отложенные налоговые обязательства». Суммы корректировки необходимо списать за счет нераспределенной прибыли. При этом в бухгалтерском учете формируются следующие записи: Дебет 84 Кредит 09 — пересчитана величина отложенных налоговых активов;

Как заполнять строку 1520

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

По строке 1230 бухгалтерского баланса организации на отчетную дату отражается после определенных корректировок сумма дебетового сальдо следующих счетов (Приказ Минфина РФ от 31.10.2000 № 94н):

- 46 «Выполненные этапы по незавершенным работам»;

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

В группу входят следующие пункты, которые составляют значение этой строки. Они имеют отношение к производимым выплатам, причем задолженности могут касаться как организаций, так и физических лиц, например, рабочего персонала компании:

- Все задолженности подрядчиков и поставщиков, сотрудничающих с организацией.

- Имеющиеся суммы по векселям, которые должны быть уплачены.

- Задолженности перед существующими организациями дочернего типа.

- Задолженности перед сотрудниками, касающиеся заработной платы или иных выплат.

- Задолженности перед фондами внебюджетного типа и бюджетными организациями.

- Задолженности перед учредителями данной организации.

- Полученные компанией авансы.

- Долги перед иными кредиторами, не упомянутыми в числе вышеперечисленных.

При заполнении строка баланса 1520 отражает сумму, полученную на основе следующих счетов, учитывая все выплаты, которые должны быть произведены. Сумма всех перечисленных значений должна быть указана в соответствующей строке при заполнении документации:

- Проведенные расчеты с каким-либо подрядчиками и поставщиками, сотрудничающими с организацией.

- Расчеты непосредственно с заказчиками или покупателями в процессе предоставления услуг или продажи определенных товаров.

- Выплаты по сборам и налогам, согласно имеющемуся законодательству, которое регулирует деятельность компании.

- Расчеты, выполняемые по страхованию и социальному обеспечению.

- Выплаты персоналу – начисление по оплате труда или иным операциям.

- Перечисление подотчетным лицам.

- Расчеты с различными учредителями организации.

- Выплаты кредиторам, предоставляющим организации заемные средства.

Первая проходит в пассиве, а вторая – в активе, поэтому данные задолженности не сальдируют, даже в условиях ситуации, когда по счетам с одним и тем же счетом возникает кредитовое и дебетовое сальдо. Порядок составления конкретной задолженности перед определенными лицами или организациями может зависеть непосредственно от условий сделки. Обычно она равна указанной договорной цене, но могут быть и другие условия формирования.

Поскольку строка относится к разделу краткосрочных обязательств, то при оформлении документации учитываются только те сальдо, что считаются краткосрочными, то есть, не превышают одного года по сроку погашения непосредственно после отчетной даты. Если остаток на счете превышает в сумме 12 месяцев, то необходимо разбить его на две части.

Сущность дебиторской и кредиторской задолженности

В ходе осуществления

хозяйственной деятельности, коммерческие организации вынуждены работать с

различными физическими и юридическими лицами, расчеты осуществляемые между

которыми формируют дебиторскую и кредиторскую задолженность.

В экономической литературе существует достаточно большое количество подходов различных авторов к определению терминов дебиторской и кредиторской задолженности, кроме того некоторые авторы по разному могут представлять как ее виды так и классификацию в целом.

Изначально, такой термин как «дебиторская задолженность» происходит от латинских слов «debeo», «debui», «debitum», которые имеют значение «быть должным», быть «обязанным»]. В свою очередь понятие «кредиторская задолженность» происходит от «credit», что означает – «вера», «доверие».

Согласно экономическому словарю: «по своему содержанию дебиторская задолженность является задолженностью покупателей за отгруженные товары и сданные работы, неоплаченные в срок, а также за товары, документы по которым не переданы в банк на инкассо в обеспечение ссуд; превышение задолженности рабочих и служащих по ссудам, полученным на индивидуальное жилищное строительство или на приобретение товаров в кредит, над банковскими ссудами, выданными на эти цели».

По своей экономической сущности «дебиторская задолженность представляет собой средства, временно отвлеченные из оборота предприятия. Это деньги, которые, в сущности, у предприятия есть, но не в денежном выражении, а в виде обязательств в той или иной форме». Что касается кредиторской задолженности, то автор отмечает, что кредиторская задолженность представляет собой привлеченные средства в оборот предприятия и является обязательствами компании в отчетном и будущих периодах.

Дебиторские и кредиторские задолженности имеют общее и отличное друг от друга. Общим является то, что в основе обоих долговых обязательств лежит разрыв по времени между выполнением и оплатой. Такой процесс представляет собой неосуществление функции денежных средств как средства оплаты.

Можно выделить внешние и внутренние факторы, влияющие на уровень дебиторской и кредиторской задолженности организации. Так к внешним факторам относятся: уровень развития и состояние экономики страны в целом, курс иностранных валют по отношению к рублю, уровень и объем импорта в структуре товарооборота, проводимая ЦБ РФ денежно – кредитная политика, уровень инфляции, емкость и насыщенность рынка. К внутренним факторам относятся: направление и организация кредитной политики предприятия, организация системы контроля и учета дебиторской кредиторской задолженности, профессионализм финансовых менеджеров и работников бухгалтерии, система взаимосвязи с контрагентами, налоговыми органами и органами социального страхования, а так же другие факторы.

Если рассматривать основные причины возникновения дебиторской кредиторской задолженности, то к ним можно отнести: коммерческое кредитование поставщиком покупателя, несвоевременная оплата долгов, нарушения сроков оплаты налогов и иных платежей, нарушения трудового законодательства в области организации труда и заработной платы, хищения, недостачи, растраты, поставки бракованной и некомплектной продукции от поставщиков.

Материалы по теме Справка о состоянии расчетов с бюджетом Как сверить данные с ИФНС

Как минимум раз в год (при проведении инвентаризации перед составлением бухгалтерской отчетности) необходимо сверить данные компании по налоговым долгам с данными ИФНС. Рекомендуем это делать чаще. Это не сложно, особенно если у вашей организации подключен ЭДО с инспекцией или зарегистрирован личный кабинет на официальном сайте ФНС.

Для подтверждения задолженности необходимо подписать с инспекцией акты сверки по всем фискальным платежам. Это может занять некоторое время. Для оперативной проверки удобно использовать документ «Справка о состоянии расчетов». В одной форме сведены сведения о сальдо расчетов по всем платежам.