Понятие вступительного баланса предприятия

Глава 2. Практическая часть…………………………….. стр. 13-31

Заключение………………………………………………….. стр. 32

Список литературы…………………………………………стр. 33

Введение

Тема курсовой работы:

Виды и формы бухгалтерских балансов, их классификация.

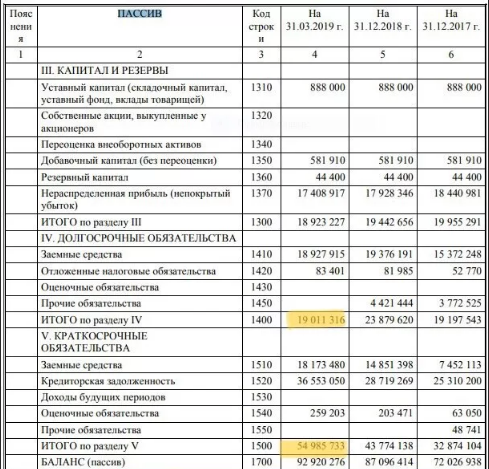

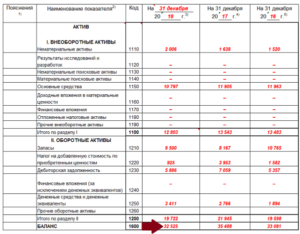

Баланс (французское balance – весы) – система показателей, сгруппированных в сводную ведомость в виде двусторонней таблицы, отображающую наличие хозяйственных средств и источников их формирования в денежной оценке на определенную дату.

В балансе хозяйственные средства представлены, с одной стороны, по их видам, составу и функциональной роли в процессе воспроизводства совокупного общественного продукта, а с другой – по источникам их формирования и целевому назначению. Состояние хозяйственных средств и их источников показывается на определенный момент, как правило, на первое число отчетного периода в стоимостном выражении

Принимая во внимание, что их группировка и обобщение в балансе приводится и на начало года, можно утверждать, что состояние показателей приведено не только в статике, но и в динамике. Это значительно расширяет границы познания сущности бухгалтерского баланса, его места в определении финансовой устойчивости экономического субъекта на рынке товаров, работ, и услуг

Цель работы:

Изучить виды и формы бухгалтерского баланса, и их характеристику.

Сущность бухгалтерского баланса проявляется в его назначении. С одной стороны, он является частью метода бухгалтерского учета. С другой стороны, бухгалтерский баланс — одна из форм периодической и годовой отчетности. Среди других слагаемых метода бухгалтерского учета двойственное назначение характерно только для бухгалтерского баланса.

Задачи данной курсовой работы:

1. Дать понятие бухгалтерского баланса;

2. Показать виды и формы бухгалтерского баланса;

3. Дать характеристику бухгалтерского баланса;

4. Изучить источники и литературу по данному вопросу.

Глава 1. Виды и формы бухгалтерского баланса, их классификация

1. 1.

Понятие бухгалтерского баланса

Термин «баланс» употребляется как символ равновесия. Метод построения баланса как совокупность данных в виде двухсторонней таблицы широко используется в планировании, учете и экономическом анализе.

В систему плановых балансов входят материальные, денежные и трудовые. При помощи этих балансов планируются образование и распределение отдельных видов материалов, продукции, денежных средств и трудовых ресурсов.

Балансы используются при сравнительном изучении планового и отчетного товарных балансов. При сравнительном изучении выявляется влияние на изменение реализации товаров таких факторов, как запасы на конец и начало анализируемого периода, объем поступления товара, величина недокументируемого расхода.

Заключение

Анализируя бухгалтерский баланс организации можно сделать оценку его активов и обязательств, можно судить о динамике собственного капитала и прочих фондов и резервов организации, динамике заемных средств, дебиторской и кредиторской задолженности, амортизируемого имущества и других активов предприятия.

Бухгалтерский баланс, в сущности, является системной моделью, обобщенно отражающей кругооборот средств предприятия, а так же финансовые отношения, в которые вступает предприятие в ходе этогокругооборота.

Таким образом, можно сделать вывод, что бухгалтерский баланс является реальным средством коммуникации, благодаря которому руководители получают представление о месте своего предприятия в системе аналогичных предприятий, правильности выбранного стратегического курса, сравнительных характеристик эффективности использования ресурсов и принятии решений самых разнообразных вопросов по управлению предприятием. Аспекты, которые мы можем увидеть в бухгалтерском балансе, являются главными для любого предприятия. То есть бухгалтерский баланс является основной формой бухгалтерского учета.

Список литературы

1. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению. – М.: Юрайт-Издат, 2008

3. Бухгалтерская (финансовая) отчетность. Под редакцией Кутер М. Н., Улановой И. Н., 2-ое издание испр. и доп. – М.: «Финансы и статистика», 2009

7. Домбровская Е. Н. Бухгалтерская (финансовая) отчетность: Учебное пособие для вузов, — «Инфра – М», 2009

8. Заббарова О. А. Бухгалтерская (финансовая) отчетность организации, — Эксмо, 2009 г.

9. Подольский В. И. Автоматизированная форма бухучета — Финансы и статистика, 2007

Годовой отчет. Под общей редакцией В. И. Мещерякова, — М.: «Бератор», 2009

Домбровская Е. Н. Бухгалтерская (финансовая) отчетность: Учебное пособие для вузов, — «Инфра – М», 2009

Власова В. М., Дьякова Ю. Н. От первичных документов к бухгалтерской отчетности 2009. – М.: Эксмо, 2009

Бакаев А. С. Годовая бухгалтерская отчетность коммерческой организации. – М.: Бухгалтерский учет, 2008