10 вариантов, куда выгодно вложить 100000 рублей, чтобы заработать ещё больше

Содержание:

- Куда не стоит вкладывать деньги и как не стать жертвой мошенников

- Основы инвестирования

- 6. Хайпы

- 4. Драгоценные металлы

- Пример умеренного инвестиционного портфеля

- Полезные рекомендации как вложить финансы

- Как инвестировать и не совершить ошибки

- Продукты Банки.ру

- Особенности финансовой программы

- Ценные бумаги

- Выводы про инвестирование

Куда не стоит вкладывать деньги и как не стать жертвой мошенников

Во времена нестабильности экономики эксперты не советуют делать вложения в валюту с целью получения прибыли. Крупно нажиться на валютных операциях можно лишь в двух ситуациях: если вы профессионально занимаетесь ставками на бирже валют или если вы владелец обменного пункта.

Перестали быть надёжным инвестиционным инструментом вклады в недвижимость. Даже в крупных городах объективная стоимость квартир и домов (в валюте) снижается, хотя разорение владельцам дополнительной жилплощади, конечно, не грозит.

Лишить вас капитала могут не только колебания рынка, но и мошенники. Особенно опасно доверять свои деньги третьим лицам через интернет, переводя крупные суммы на счета компаний с сомнительным статусом или приобретая несуществующие услуги и продукты.

Типичные признаки аферистов:

- навязчивость;

- обещание заоблачных прибылей в кратчайшие сроки;

- отсутствие внятных контактных данных на сайте компании;

- негативные отзывы в интернете или полное отсутствие информации о фирме, человеке, проекте.

Хорошо проясняют ситуацию личные встречи, звонки, прямые разговоры с представителями фирмы или лицами, заинтересованными в привлечении ваших капиталов. Не стесняйтесь говорить с такими людьми о юридических гарантиях, разрешительных документах и прочих атрибутах легальности.

Основы инвестирования

Чтобы успешно вложить деньги нужно помнить правила:

Никогда не вкладываем последние и кредитные деньги.

Т.е. если у вас появились 200 000 руб., но при этом имеется кредит с процентной ставкой более 20-23%, то одной из самых прибыльных идей будет погасить кредит. Оставшиеся деньги мы направляем на:

Создание подушки безопасности.

Подушка безопасности создается на случай резкой потери доходов, например увольнения или невозможности работать по состоянию здоровья. Рекомендую всегда под рукой держать сумму равную 2 среднемесячным тратам семьи, в идеале – 6 мес. Эти деньги можно вложить в высокорентабельные объекты.

Максимально диверсифицируем риски.

Все нижеприведенные идеи инвестирования распределяем небольшими суммами по 25-30% в несколько объектов и компаний. Никогда не доверяйте всю сумму одной компании, даже если вам предлагаются максимально выгодные условия.

Способы инвестирования и объекты подбираются исходя их целей инвестирования

Перед инвестированием составляем небольшой план, где расписываем сроки инвестирования, желаемую прибыльность и риски, на которые вы готовы пойти.

Определяемся с уровнем доходности

Чем большую доходность вы планируете, тем больший процент риска нужно закладывать.

6. Хайпы

Х°Ã¹Ã¿ â ÃÂÃÂþ òÃÂÃÂþúþôþÃÂþôýÃÂù øýòõÃÂÃÂøÃÂøþýýÃÂù ÿÃÂþõúÃÂ. ÃÂýø ÿþ÷òþûÃÂÃÂàòúûðôÃÂøúà÷ðÃÂðñþÃÂðÃÂàñþûÃÂÃÂõ, ÃÂõü ûÃÂñþù ôÃÂÃÂóþù ÃÂøýðýÃÂþòÃÂù øýÃÂÃÂÃÂÃÂüõýÃÂ. ÃÂöõóþôýðàÿÃÂøñÃÂûàþàÃÂðùÿ øýòõÃÂÃÂøÃÂøù üþöõàø÷üõÃÂÃÂÃÂÃÂÃÂàÃÂþÃÂýÃÂüø ÿÃÂþÃÂõýÃÂþò.

ÃÂþýÃÂõÿÃÂøàòÃÂÃÂþúþôþÃÂþôýÃÂàÿÃÂþóÃÂðüü ÿÃÂõôÿþûðóðõàÿÃÂøòûõÃÂõýøõ ýþòÃÂàøýòõÃÂÃÂþÃÂþò. çÃÂþñàòþùÃÂø ò ýõóþ, ýõþñÃÂþôøüþ ò ÃÂþÃÂýþÃÂÃÂø ÃÂþñûÃÂôðÃÂàÿÃÂðòøûð øýòõÃÂÃÂøÃÂþòðýøàø ÃÂÃÂðÃÂõûÃÂýþ þÃÂñøÃÂðÃÂàÃÂðùÿ ÿÃÂþõúÃÂÃÂ. àñûþóõ üàÃÂð÷üõÃÂðõü ÃÂþûÃÂúþ úðÃÂõÃÂÃÂòõýýÃÂõ ø ýðôõöýÃÂõ úþüÿðýøø, úþÃÂþÃÂÃÂõ ÿÃÂþÃÂûø ýðàðÃÂôøÃÂ.

ÃÂàüþöõÃÂõ òûþöøÃÂà200000 ÃÂÃÂñûõù ò ÃÂûõôÃÂÃÂÃÂøõ ÿÃÂþõúÃÂÃÂ:

4. Драгоценные металлы

Благородные металлы стабильно растут в долгосрочной перспективе и позволяют сохранить деньги в кризис.

Физическое лицо может купить металл четырьмя способами:

- обезличенный металлический счет в банке;

- слитки;

- ювелирные украшения;

- инвестиционные монеты.

Сразу стоит сказать, что инвестировать 200000 рублей в ювелирные украшения — плохая идея. Ценность имеют только антикварные и коллекционные экземпляры, но их стоимость измеряется сотнями тысяч долларов. Массовые украшения для инвесторов неинтересны. В их цену закладывается работа мастера, поэтому проще купить слиток и не переплачивать.

1) ОМС

ОМС — счет в банке, на котором хранится виртуальный металл. Вы покупаете его у банка по одной цене, а после подорожания можете продать ему же по другой.

Обезличенный счет имеет несколько преимуществ перед покупкой физического металла:

- не облагается НДС;

- простая процедура покупки и продажи;

- нет проблем с хранением, транспортировкой и сертификацией.

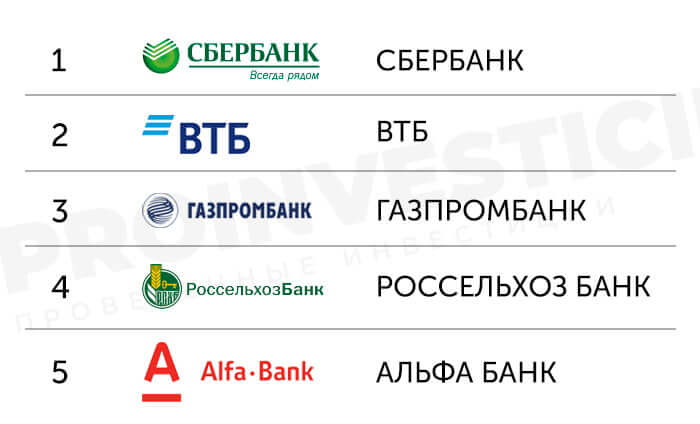

Средства на ОМС не застрахованы государством, поэтому открывать его нужно только в банках с высоким кредитным рейтингом. Первая пятерка надежных российских организаций выглядит так:

ОМС есть в каждом из них. Ассортимент металлов включает в себя четыре позиции:

- серебро;

- золото;

- палладий;

- платина.

Минимальный объем покупки серебра — 1 грамм. Остальных металлов — 0,1 грамма. Их котировки меняются каждый день.

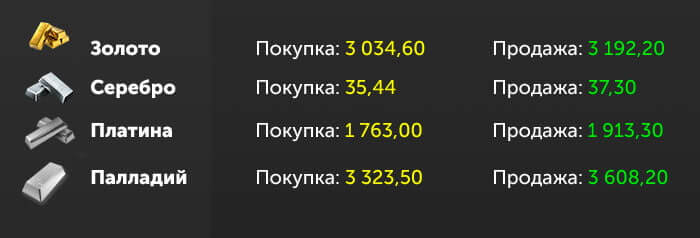

Курсы продажи и покупки металлов на ОМС в банке ВТБ на 04.10.2019:

Оптимальный вариант — вложить 200000 рублей во все металлы, поделив капитал на равные части. Суммы хватит на покупку:

- 15,6 грамма золота — 49798,32 рубля;

- 26,1 грамма платины — 49952,79 рубля;

- 13,8 грамма палладия — 49793,16;

- 1352 граммов серебра — 50429,6.

Итоговая сумма инвестиций — 199973,87 рубля. К сожалению, доходность ОМС узнать невозможно. Единственный вариант — сделать вывод на основе данных за последний год.

Если бы тогда Вы инвестировали 199973 рубля, то сейчас Ваш металл стоил бы 233448 рублей.

2) Слитки

Слиток — кусок металла 999 пробы. Они стандартизированы и изготавливаются в определенном весовом диапазоне (от 1г до 32кг).

Продаются слитки в головных офисах лицензированных банков. К ним должен прилагаться сертификат, в котором указывается:

- вес;

- проба;

- место покупки;

- дата выпуска.

Особенность инвестиций в слитки — долгосрочность вложений. Дело в том, что при покупке придется переплатить почти четверть стоимости:

- НДС — 20%;

- Надбавка банка к биржевому курсу — 4%.

Кроме того, банки принимают металл на 4% дешевле рыночной стоимости. Суммарные потери при быстрой продаже составят 28%, поэтому для спекуляций его использовать не получится.

Рекомендуется вложить по 50000 рублей в каждый из четырех доступных металлов. На эту сумму получится купить:

- 3 слитка золота (10г+1г+1г) — 48360 рублей;

- 1 слиток палладия (10г) — 46344 рубля;

- 1 слиток платины (20г) — 48552 рубля;

- 2 слитка серебра (1кг+100г) —54 137 рублей.

Итоговая сумма инвестиций — 197393 рубля. Для оценки возможной доходности используем график курсов металлов за последние 20 лет:

За этот период среднегодовая доходность металлического портфеля составила 37,745%.

3) Инвестиционные монеты

Инвестиционные монеты чеканятся из драгоценных металлов. На их стоимость влияет:

- тип металла;

- вес;

- тираж;

- состояние;

- тематика.

Монеты, как и любые изделия из драгметаллов — консервативный инструмент. Он хорошо работает только на дистанциях в десятки лет.

К плюсам инвестиционных монет относят отсутствие НДС при покупке и рост стоимости за счет возможной коллекционной ценности. При прочих равных они приносят больший доход, чем ОМС или слитки.

Вложить 200 тысяч рублей можно в следующие монеты:

- «100 рублей. Лось» (15,55г золота) — 52364 рубля.

- «5 рублей. Спящая красавица» (7,87г палладия) — 26147 рублей.

- «150 рублей. Первая русская антарктическая экспедиция» (15,55г платины) — 53589 рублей.

- «25 рублей. Алмазный фонд России» (155,5г серебра) — 13 917 рублей.

- «50 рублей. Георгий Победоносец» (7,78г золота) — 19056 рублей.

- «100 рублей. Белый Мишка» (15,55г золота) — 34470 рублей.

Чтобы добиться максимальной диверсификации, в портфель включены монеты из разных металлов и серий.

В точности спрогнозировать его доходность не получится. Для примера рассмотрим график отдельной монеты — золотого «Георгия Победоносца».

За последние 5 лет ее цена выросла на 75%. Среднегодовой рост составил 15%.

Пример умеренного инвестиционного портфеля

Умеренный инвестиционный портфель подойдет для тех, кто обладает большим количеством свободного времени, хочет получать от 50% годовых и готов рисковать 35-50% капитала.

Пример умеренного инвестиционного портфеля:

- Если официально работаете, то 75 000 руб. вкладываем на ИИС с покупкой корпоративных облигаций. Прибыльность 25% годовых.

- Если не работаете или можете выделять более 4 часов в день, то 20000 руб. вкладываем в онлайн-обучение востребованным удаленным профессиям (дизайнер, программист, разработчик приложений и чат-ботов, smm-специалист, маркетолог, менеджер по персоналу и т.д.) или в обучение торговле на рынке форекс, инвестированию. Доходность в этом случае составит от 100% годовых. Оставшиеся 55000 руб. распределяем следующим образом:

10000 руб. кладем на депозит. Они в скором времени могут понадобится для продвижения после обучения.

45000 руб. инвестируем в ПИФы с доходностью от 20% годовых.

- 25000 руб. вкладываем в акции с доходностью не менее 25%.

- 33000 руб. инвестируем в ПАММ-счета брокеров с ежемесячной доходностью 4-6%

Робофорекс — лучший для новичков и скальперов

- Более 10-лет работы на рынке форекс,

- Доверие 1 000 000 клиентов в 170 странах,

- Минимальный депозит 10$,

- Бонус за регистрацию в 30$ с возможностью вывода заработанной прибыли,

- 4 вида демо-счетов для тестирования, включая NND для скальпига с выводом на межбанковский рынок и молниеносным исполнением ордеров,

- Моментальный автоматический вывод средств,

- Свыше 1000 положительных отзывов трейдеров.

FxPro — лидер по скорости исполнения ордеров и торговле CFD-контрактами.

- Успешно работает с 2006 года,

- 11,06 миллисекунды — средняя скорость исполнения,

- Платформа cTrader для высокоскоростного и точного трейдинга,

- Бесплатные обучающие вебинары по торговле,

- 4 лицензии от авторитетных регуляторов,

- 24/5 — круглосуточная техподдержка клиентов,

- Отсутствие комиссий за вывод денег,

- 100$ — стартовая сумма на любом счете.

Amarkets — предлагает самые выгодные условия для трейдеров.

- Более 12 лет успешной работы на финансовых рынках,

- Крутые аналитики с ежедневными прогнозами форекс,

- Акция: прибыль с демо-счета можно перевести на реальный торговый счет,

- Акция: +100% к стартовому депозиту,

- +25% за перенос сделок от другого брокера,

- Пополнение счета без комиссии,

- Вывод средств за 2-3 мин.,

- 98% положительных .

40000 руб. вкладываем в криптовалюту с доходностью 70% годовых:

10000 руб. в биткоин с хеджированием на форекс в случае падения курса.

15000 руб. на закупку ТОП-10 криптовалют с наибольшей капитализацией

15000 руб. в невостребованные монеты и токены с высоким потенциалом роста.

28000 руб. для торговли на форекс или создания пассивного дохода (бизнеса). За год капитал можно удвоить.

Итого с 200000 руб. вложенных денег за год прибыль в среднем составит от 96840-104760 руб. или 48,4%-52,4%:

- 75000 руб.*25% = 18750 руб.

- 25000 руб.*25% = 6250 руб.

- 33000 руб.*48-72%=15840-23760 руб.

- 40000 руб.*70%=28000 руб.

- 28000 руб.*100%=28000 руб.

При умеренном портфеле количество инвестиционных объектов возрастает и нужно чуть больше времени для контроля за активами.

В случае соблюдения правил управления рисками более 50% первоначального капитала остаются высокозащищенными (Акции, ПИФы, корпоративные облигации).

30% работают со средним риском. К ним относятся: Памм-счета, 1 и 2 стратегии инвестирования в криптовалюту, открытие сделок на Форексе по сигналам опытных трейдеров с установкой стоп-лоссов.

20% принесут максимальную прибыль при высоких рисках потери (резкое падение или рост курса криптовалют, рискованные сделки на рынке форекс с высокой прибылью или убытками, не окупившееся обучение или старт успешного бизнеса).

Полезные рекомендации как вложить финансы

Прежде чем потратить средства на потенциально выгодные проекты или вложить их в какое-либо дело, стоит хорошо все обдумать. Чтобы вклады были безопасными и дали возможность заработать, следует учитывать приведенные рекомендации:

- не стоит инвестировать средства в проекты, построенные на схеме финансовой пирамиды;

- лучше не пытаться заработать деньги на сомнительных мероприятиях (с моральной и этической точки зрения);

- любыми способами нужно избегать онлайн-казино, букмекерских контор и игровых порталов;

- нельзя доверяться частным лицам, которые обещают получение огромной прибыли за короткое время;

- необходимо использовать подход диверсификации для минимизации рисков.

Выгодно вложить 100000 рублей и заработать абсолютно реально, нужно только определить чёткую цель и просчитать все риски. Это требует опыта, но в начале пути хватит простого здравого смысла и логики.

А вы какие способы инвестиций для суммы в 100000 рублей могли бы посоветовать?

Как инвестировать и не совершить ошибки

Суммы в 100-200 тысяч рублей вполне достаточно, чтобы начать карьеру успешного инвестора. Но здесь главное – не торопиться, а вооружиться необходимыми знаниями ещё до того, как вы поместите кровно заработанные деньги в какой-либо финансовый инструмент.

Значительная часть инвесторов ошибается в самом начале – люди выбирают сомнительный финансовый продукт, поддавшись на рекламу, обещания и приняв на веру недостоверную информацию. На таких инвесторах зарабатывают создатели финансовых пирамид, которые со времен МММ действуют по одинаковому сценарию.

Этот сценарий прост: вам обещают заманчивые прибыли в самой ближайшей перспективе. Названия и внешнее оформление таких проектов бывают самые разные, но суть одна – щедрые обещания ничем не подкреплены, а сами проекты имеют весьма ограниченный срок годности.

Есть несколько вариантов, которые вам могут предложить такие проекты:

- ПАММ-счета – «профессиональное» управление вашими деньгами с целью повышения доходности;

- ICO – проекты, основанные на блокчейн-технологиях;

- криптовалютные проекты;

- инвестиционные проекты в чистом виде (относительно свежий пример – компания «Кэшбери»).

Чем крупнее инвестиционные суммы, тем больше у вас возможностей, но и выше риски потерять сбережения. Финансовые пирамиды работают по одинаковой схеме: у них есть основатели, которые получает основную прибыль, и инвесторы, которые несут в проект свои деньги.

Собранные средства основатели частично тратят на рекламу и на выплаты первым инвесторам, остальное кладут к себе в карман.

А вы с такими сталкивались?

А вы с такими сталкивались?

Когда деньги на выплаты заканчиваются, пирамида благополучно прекращает свое существование. Это неизбежный финал любого подобного проекта, обусловленный его структурой. Шансов остаться ни с чем у участников гораздо больше, чем оказаться теми счастливчиками, которые получат первые выплаты.

У таких проектов всегда есть определенная легенда – это либо «гениальная» бизнес-идея, либо «компания опытных трейдеров», либо «инновационный криптовалютный проект». На бумаге все это выглядит гладко и убедительно. На сайтах пирамид вы найдете графики прибыли, таблицы доходности, отзывы участников, уже получивших 200% в год.

Срок жизни проекта зависит от количества собранных денег и процента первоначальных выплат. Иногда такие проекты даже рекламируют по центральным каналам, что не меняет общей схемы – вы теряете, они зарабатывают.

Основные признаки пирамид:

- Высокая доходность – более 5% в месяц (для сравнения, банки предлагают 6-7% в год).

- Плохо понятная или вовсе непрозрачная схема работы. Много слов, мало доказательств. Или схема настолько сложная и таинственная, что рядовым инвесторам о ней не говорят.

- Низкий порог входа – буквально за 50 долларов вы становитесь полноправным участником «многомиллионного» проекта.

- Щедрая и разветвленная реферальная программа – привел друга, получи деньги.

- У организации нет государственной лицензии на привлечение финансовых средств. Строго говоря, у неё нет вообще никакой лицензии. Разве что нарисованные сертификаты сомнительного содержания.

Чем убедительнее и многословнее вас заверяют в «реальных доходах» и «безубыточных схемах», тем сомнительнее статус компаний. Честные инвестиционные проекты обещают гораздо меньшую доходность и при этом всегда предупреждают о рисках. Иногда даже приводят вероятность потери денег в цифровом выражении.

Прежде чем вкладывать деньги куда-либо, запомните универсальные правила инвестора:

- Диверсификация. Не инвестируйте все деньги в один финансовый инструмент. Разделите на несколько потоков с разной степенью риска. Даже если один проект прогорит, доход от других покроет расходы.

- Вкладывайте только свободные финансы. То есть те, от которых не зависит ваше благосостояние. Помимо инвестиционных денег, нужна еще подушка безопасности – сумма, которой хватит в случае провала для безбедного существования в течении минимум 6 месяцев.

- Контролируйте риски. Не принимайте финансовые решения, основываясь на эмоциях и интуиции. Проверяйте инвестиционные инструменты максимально тщательно. Но помните: даже гениальные инвесторы иногда ошибаются. Иногда потеря определенной доли капитала даже полезна в плане жизненного опыта.

И не позволяйте жадности брать верх над разумом. Мир инвестиций – это не казино, здесь вы не играете, а обеспечиваете своё будущее. Я советую новичкам отказаться от сомнительных проектов сразу и начать с проверенных и надежных инвестиционных инструментов. О них я и расскажу в следующем разделе.

Продукты Банки.ру

Калькуляторы

Калькулятор вкладов

Калькулятор кредитов

Калькулятор ипотеки

Калькулятор ипотечного страхования

Калькулятор ВЗР

Калькулятор автокредитов

Рассчитать ОСАГО

Рассчитать КАСКО

Вклады и инвестиции

Вклады в Сбербанке

В Почта банке

В рублях

С высоким процентом

Вклады с онлайн заявкой

Акции российских компаний

Покупка ОФЗ

Кредиты и займы

Кредиты в Сбербанке

С онлайн заявкой

Наличными

Для пенсионеров

Займ онлайн на карту

Срочный займ на карту

Займ без отказа

Беспроцентный займ

Займ на Киви кошелек

Страхование

Электронный полис ОСАГО

Ипотечное страхование

Страховка для Шенгена

Страховка в Турцию

Страхование недвижимости

Страхование жизни

Карты

Онлайн заявка на кредитную карту

Кредитная карта Тинькофф Платинум

Кредитки без справки о доходах

Онлайн заявка на дебетовую карту

Золотая карта Сбербанка

Пенсионная карта Мир от Сбербанка

Ипотека

Ипотека в Альфа-Банке

Ипотека в ВТБ

Ипотека в Сбербанке

Рефинансирование ипотеки

Льготная ипотека

Ипотека на вторичное жилье

Микрозаймы

Займы с 18 лет на карту

Деньги по паспорту

Новинки микрозаймов

Займы 100000 рублей

Займ на год с плохой кредитной историей

Лучшие займы

Займ с большим лимитом

Займ денег

Займ для граждан СНГ

Займ без почты

Дебетовые карты

Карта Моментум

Банковские карты

Временная дебетовая карта

Заказать дебетовую карту Авангард онлайн

Дебетовая карта для ребенка до 14 лет

Мультивалютная карта Альфа-Банк

МКБ банк карта Мудрость

Хоум Кредит банк карта Польза

ВТБ мультикарта кэшбэк

Кредитные карты

Кредитная карта сбербанк

Кредитные карты Тинькофф

Кредитная карта срочно без отказа

Кредитные карты с плохой кредитной историей

Кредитка

Кредитная карта без проверки кредитной истории

Альфа кредитная карта 100 дней

Карта Райффайзен

Альфа банк кредитная карта

Кредитные карты проценты

Расчетно-кассовое обслуживание

РКО для ООО

РКО открыть в Сбербанке

РКО для юридических лиц в Россельхозбанке

Расчетный счет в МТС банке

Открыть расчетный счет в банке

Потребительские кредиты

Заявка на кредит наличными

Почта банк заявка на кредит онлайн

Банки дающие кредит с плохой КИ

Кредит под машину

Кредитный калькулятор банк Санкт-Петербург

5 млн

Взять кредит 1000000

Взять кредит 100 000 рублей

Кредит на 3000000 рублей

Кредит сроком 20 лет

Ипотечные кредиты

Ипотека на вторичном рынке

Ипотечный кредит без первоначального взноса

Новинки ипотечных кредитов

Рефинансирование ипотеки

Ипотека на строительство дома

Ипотека для пенсионеров

Ипотека ДомКлик

Ипотека с плохой КИ

Ипотечные каникулы

Ипотека для самозанятых

Показать еще

Скрыть

Особенности финансовой программы

Вложение отличается от остальных банковских проектов тем, что клиент не рискует и не вступает в долговые обязательства. Он отдаёт деньги на хранение и получает прибыль- определённый процент от суммы

Соответственно, чем выше ставка, тем больше прибыль, поэтому важно проанализировать все составляющие предоставляемой услуги. Кроме процентного показателя, необходимо разобраться с периодом, который будет оптимально подходить под все требования и пожелания депозитчика

Размер суммы уже известен, поэтому не придётся тратить время на расчёт

Для получения максимальной выгоды нужно обратить внимание на следующие элементы программы:

- Способ начисления денег. Он может быть представлен в виде выплат каждый месяц, квартал или в конце срока действия договора.

- Капитализация — прибавление прибыли к основному депозиту с последующим пересчётом процента уже от увеличившейся суммы. Таким образом, при включении этой опции, потребитель получает больше прибыли.

- Частичное снятие и пополнение. Часто вклады открывается не только для увеличения капитала, но и для комфортного пользования, то есть пользователь может в любой момент внести деньги на счёт или снять их.

- Льготное досрочное расторжение, позволяющее закрыть обязательства перед учреждением без применения каких-либо санкций (штраф, комиссия).

- Инвестиционное страхование, которое можно подключить дополнительно и улучшить состояние капитала. Также это возможно сделать при оформлении специального предложения, требующего, например, онлайн-регистрации или введения промокода. Такой вклад с высокой вероятностью обладает выгодными для клиента характеристиками.

Ценные бумаги

Конечно, инвестиции в ценные бумаги — это больше создание собственного пенсионного фонда, нежели способ быстрого заработка. То есть, при данном способе вложений денежных средств вы в среднем сможете рассчитывать на 25% годовых. Поэтому, при вложении даже 200000 рублей ваш выхлоп составит примерно (в среднем) 50000 рублей в год. Но это только при условии, что вы вложите сразу эту сумму и не будете больше ничего «доливать».

Но мало кто так делает. В основном инвесторы все же работают ад постоянным увеличением своего капитала. Поэтому они периодически (например один раз в месяц) доливают собственных денег, дабы как можно быстрее увеличить капитал и иметь еще большую прибыль.

И если начать сразу с 200 тысяч рублей, а потом каждый месяц пополнять свой инвестиционный портфель акциями, облигациями и другими ценными бумагами, то за несколько лет вы выйдете на пассивный доход в несколько десятков тысяч (а может и более 100000 рублей) ежемесячно.

Но, конечно, так просто ничего не бывает. В этом деле нужно разбираться, а новичок в таком инвестировании явно не потянет. Я лично сам не шурупил в этом ни на грамм, пока не пошел на бесплатный тренинг по инвестированию от Федора Сидорова. Тренинг реально крутой. Поэтому, если вы хотите научиться инвестировать деньги в ценные бумаги, то рекомендую вам его посетить.

Еще одним несомненным преимуществом такой суммы вклада является возможность покупать акции американских компаний, таких как Apple, McDonalds, Visa и т.д. Несмотря на то, что они могут стоить всего по 20-100 долларов, вы их так просто не сможете купить, так как ценные бумаги продаются не штуками, а лотами. А в американских акциях минимальный лот составляет 1000 долларов.

Например, одна акция apple стоит 262 доллара. Но так как минимальный лот составляет 1000 долларов, вам придется купить не менее 4 акций. Нет, конечно есть пару лазеек. Например, можно купить неполный лот или взять его в кредит. Но это все таки геморройнее и менее удобно.

Но в целом, я считаю, что каждый уже с молодых лет должен инвестировать деньги в ценные бумаги. Тогда потом вам не придется бодаться с Государством по поводу маленьких пенсий. Тем более, если вы откроете индивидуальный инвестиционный счет (ИИС), то для вас будут предусмотрены налоговые вычеты (но не более 52000 рублей в год).

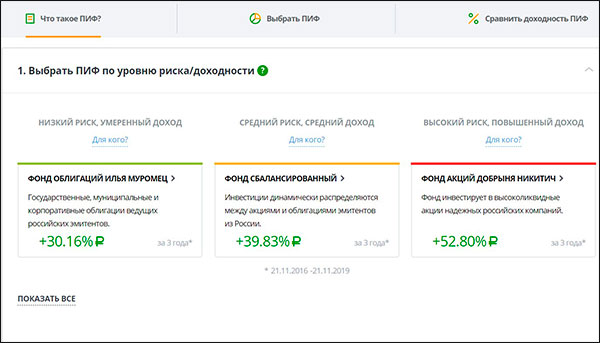

Паевые инвестиционные фонды

По сути ПИФы — это тоже вложения в ценные бумаги. Но только оно все же отличается от того классического инвестирования, о котором я говорил ранее. А отличия состоят в следующем:

- Минимальные вложения составят 100-1000 рублей;

- Вы не приобретаете акции или облигации по отдельности. В данном случае происходит покупка паев, то есть долей целого портфеля. То есть, если вы вложили 1000 рублей, то вы не сможете купить акцию «Лукойл», но вы сможете купить пай, куда будет входить частичка от этой акции, и которая будет расти пропорционально курсу;

- Вам не надо думать, в какие именно вкладываться бумаги. За вас всё решают типа опытные инвесторы;

Но здесь есть и свои подводные камни, в числе которых высокие комиссии. Многие инвесторы в итоге жалуются на этот инструмент. Поэтому я тоже решил с ним не связываться. Как по мне, лучше вкладываться в ETF-фонды.

Выводы про инвестирование

Остается точно решить, куда вложить 100 тысяч. Вы видите, что вариантов организации инвестирования достаточно много. Нужно только выбрать самый подходящий для конкретной ситуации. Здесь и возникают сложности. Приходится долгое время думать над тем, как распределить свободный капитал, направить его в одно направление или распределить в несколько секторов.

Безусловно, если вы планируете делать инвестиции в бизнес, скорее у вас не останется свободных активов для направления в иные области. Когда же вы отдаете предпочтение доверительному управлению денежными средствами или работе с акциями, появляется отличная возможность выбрать несколько инвестиционных инструментов. Это позволит снизить рискованность сделок, повысить шансы на получение желаемой прибыли.

Важно! Специалисты рекомендуют сочетать краткосрочные, среднесрочные и долгосрочные инвестиции, чтобы получать доход регулярно, поддерживая собственное материальное положение. Также необходимо комбинировать высокие риски с более надежными сделками, где вероятность потери вложенных денежных средств на порядок меньше