Как можно уменьшить кредиторскую задолженность?

Содержание:

- Уменьшение запасов в балансе говорит о

- Основные статьи бухгалтерского баланса

- Как можно уменьшить кредиторскую задолженность?

- Как снизить кредиторскую задолженность предприятия?

- Оценка платежеспособности контрагентов

- О чем говорит уменьшение долга кредитора в балансе?

- О чем говорит уменьшение долга кредитора в балансе?

- Анализ оборачиваемости дебиторской задолженности

- 2011 экономический анализ кр

- Оценка структуры пассивов баланса

- Заключение

Уменьшение запасов в балансе говорит о

Создание запасов необходимо в связи с сезонным характером производства или потребления некоторых видов товаров, а также с сезонным характером транспортировки. Сезонный характер производства, например, имеет продукция сельского хозяйства. Так, урожай картофеля в России убирается в начале осени. Потоки же этого корнеплода идут по товаропроводящим цепям круглый год. Следовательно, где-то должен накапливаться запас. Примером сезонного характера потребления могут служить школьные товары, спрос на которые в конце августа резко возрастает. Запасы школьных тетрадей в товаропроводящих системах, в связи с этим, могут накапливаться уже с января. В России транспортировка имеет выраженный сезонный характер в районах Крайнего Севера. Созданный в этом регионе летом товарный запас на протяжении большей части года является практически единственным источником покрытия товарооборота для торговых организаций.

Основные статьи бухгалтерского баланса

Далее перечислим основные статьи бухгалтерского баланса и прокомментируем каждую из них с точки зрения проводимого нами анализа:

Оборотные активы (Current Assets). В целом, их увеличение является позитивным фактором, однако, слишком быстрый их рост (в виде скачка) может свидетельствовать о неэффективной политике управления компанией (являться следствием, например, затоваривания складов).

Внеоборотные активы (Non-current Assets). Увеличение этого параметра говорит о том, что растёт часть средств компании, направляемая мимо её основной деятельности (например, на строительство или на приобретение, какого либо имущества)

В этом случае, важно установить из какого источника берутся эти дополнительные средства (из собственных или из заёмных средств). Снижение величины внеоборотных активов может быть следствием продажи части основных средств (при этом деньги, вырученные от продажи могут быть направлены, например, на увеличение оборотных активов или на погашение долгов компании), либо уменьшением стоимости производственных средств в результате их естественного износа.

Запасы (Inventory)

Этот параметр необходимо рассматривать в связке с такими параметрами как объём продаж. Так, увеличение запасов без сопутствующего увеличения объёмов продаж говорит о затоваривании складов и приводит к снижению оборачиваемости и платёжеспособности компании. Уменьшение запасов, без одновременного роста объёмов продаж, может говорить о том, что компании не хватает оборотных средств для их пополнения, и может свидетельствовать о постепенной деградации компании.

Дебиторская задолженность (Net Receivables). Рост этого показателя может быть связан с продажами в кредит и проблемами с оплатой отпускаемой продукции. Так, например, если рост дебиторской задолженности возрастает одновременно с увеличением уровня продаж, то это может свидетельствовать о том, что рост выручки связан с увеличением сроков предоставляемого покупателям кредита. А если дебиторская задолженность будет расти на фоне снижения выручки, то это уже сигнал того, что, несмотря на увеличение сроков кредитования компании не удаётся удерживать своих покупателей (что, естественно, говорит не в её пользу). Очень важно сопоставить уровень дебиторской и кредиторской задолженности анализируемого предприятия. Опасным звоночком здесь может быть увеличение динамики в сторону увеличения кредиторской, и снижения дебиторской задолженности (особенно в том случае, когда долги предприятия и так превышают уровень его дебиторской задолженности).

Соотношение краткосрочных займов к долгосрочным (Short Term / Long Term Debt). Краткосрочные займы предполагают выдёргивание средств из бюджета для их погашения в самой ближайшей перспективе. А долгосрочные займы, напротив, могут подождать (дав тем самым компании время для их полноценного освоения). Следовательно, чем меньше данное соотношение, тем больше финансовая устойчивость компании.

Собственный капитал (Stockholders’ Equity). Здесь всё просто. Динамика в сторону увеличения собственного капитала компании (относительно общей величины её капитала) это весьма позитивный знак. И, наоборот, уменьшение данного параметра, может говорить о том, что дела на предприятии идут не самым лучшим образом.

Ну а теперь давайте рассмотрим алгоритм применения всей этой теории на практическом примере.

Как можно уменьшить кредиторскую задолженность?

Кредиторская задолженность является некоторым долгом субъекта, предстающая перед иными фирмами или гражданами, который субъект непременно обязан платить. При этом недоимка по кредиторке появляется в тот момент, когда время зачисления товаров, услуг или работ не совмещается с их реальным сроком оплаты. Уменьшение кредиторки способно происходить сразу несколькими способами.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 450-39-61 8 (800) 302-33-28

Это быстро и бесплатно !

Как снизить кредиторскую задолженность предприятия?

Рассмотрим, как можно уменьшить кредиторскую задолженность. Сократить долг можно сразу некоторым количеством методов. Реально провести переговоры с собственными кредиторами для того, чтобы достигнуть конкретной договоренности с ними. Стоит выявить имущество, которое можно реализовать и погасить долг. Помимо этого, компании могут применять большое количество потенциала для притягивания новых инвестиций.

Чтобы улучшить финансовое состояние предприятия, необходимо постоянно контролировать кредиторскую и дебиторскую задолженности, регулярно следить за их соотношением и качеством

Чтобы улучшить финансовое состояние предприятия, необходимо постоянно контролировать кредиторскую и дебиторскую задолженности, регулярно следить за их соотношением и качеством

В балансе также может создаваться строка «Резервов по сомнительным долгам». В этой ситуации, при составлении соглашений организация предполагает быстрое перечисление нужных выплат. Подобная система помогает создать источники для возмещения ущербов, а также позволяет получить достоверную характеристику экономического состояния компании.

Кроме всего вышеперечисленного, можно разрабатывать инициативную систему для сбора выплат. Подобное ответвление работы с дебиторкой предопределяет такие процессы:

- постоянное сотрудничество с должниками в ситуации срыва соглашений оплаты долга;

- определение и введение соответствующей системы наказаний недобросовестных поставщиков.

Для снижения долга кредитора реально произвести смену должника в обязательстве. Настоящее законодательство регламентирует вероятность о переводе задолженности на иного гражданина или фирму. В этой ситуации организация, которая считается первоначальным должником, снимает с себя ответственность по имеющимся обязательствам, и ее место занимает другой должник.

Чтобы не образовывалась необоснованная кредиторская задолженность, необходимо правильно управлять дебиторской задолженностью

Чтобы не образовывалась необоснованная кредиторская задолженность, необходимо правильно управлять дебиторской задолженностью

Пути сокращения размера кредиторки

Для разрешения вопроса, как уменьшить кредиторскую задолженность на предприятии, нужно искать дороги и методы, разрешающие уменьшить величину долга организации. Чтобы не появлялась неосновательная недоимка по кредиторке, стоит грамотно управлять долгом дебитора.

В основном, стоит проверять оборот денег в расчетах. Такое форсирование оборота в динамике считается благоприятной политикой. Чтобы снизить долг по дебиторке, а соответственно, и кредиторку заказчиков и клиентов, стоит осуществлять отбор возможных покупателей и выявлять обстоятельства оплаты продукции, которая предусматривается в соглашениях и контрактах.

Отбор стоит реализовывать по неформальным особенностям:

- степень текущей платежеспособности клиента;

- следование платежной дисциплине;

- прогнозирование денежных потенциалов;

- возможности в сфере финансов и экономике организации и другое.

Помимо всего вышеперечисленного, проверенным клиентам можно давать отгрузку продукции за кредитные деньги. Стоит определить небольшую скидку при оплате в первоначальный период предоставления кредита. А в ситуации задержки оплаты установить штрафные санкции, размер которых будет увеличиваться каждый день.

Многие аналитики считают, что если кредиторская задолженность превышает дебиторскую, то организация рационально использует средства, то есть временно привлекает в оборот больше, чем отвлекает из оборота

Многие аналитики считают, что если кредиторская задолженность превышает дебиторскую, то организация рационально использует средства, то есть временно привлекает в оборот больше, чем отвлекает из оборота

Для сокращения дебиторского долга необходимо непрерывно работать с дебиторами, а именно, адресовать им письма, осуществлять звонки, продавать их долг иным компаниям. Подобным методом можно сократить собственные задолженности.

Эффективным будет проведение исследования уровня как дебиторской, так и кредиторской недоимки. Стоит определить для этого критическую величину долга. Если она выше, необходимо тщательно проверить всю расчетную документацию, а также проверить ее реальность. Аналитический учет может помочь в обеспечении данных о периодах погашения, о создании просрочек, об имеющихся векселях и многое другое. Это поможет не допустить появления необоснованных долгов.

Представленные пути снижения кредиторской задолженности предприятия поспособствуют установлению недопустимых типов долга и помогут грамотно выявить базу налогообложения, выстроить взаимоотношения с бюджетом.

Бухгалтеры считают, что кредиторскую задолженность организация обязана погашать независимо от состояния дебиторской задолженности

Бухгалтеры считают, что кредиторскую задолженность организация обязана погашать независимо от состояния дебиторской задолженности

Оценка платежеспособности контрагентов

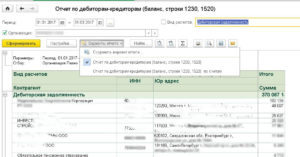

Для правильного построения взаимоотношений с покупателями также можно использовать анализ оборачиваемости кредиторской задолженности.

При заключении договоров с покупателями нужно понимать, является ли контрагент платежеспособным и о какой отсрочке платежей можно вести речь.

В этом случае помимо коэффициента оборачиваемости можно вычислить период оборота кредиторской задолженности:

ПОКЗ — период оборота кредиторской задолженности;

Т — количество дней в анализируемом периоде;

КОКЗ — коэффициент оборачиваемости кредиторской задолженности.

Полученное значение показывает период погашения обязательств организации перед поставщиками. Высокий период оборота кредиторской задолженности говорит о проблемах с платежеспособностью. При заключении договоров период оборота кредиторской задолженности контрагента нужно сопоставить с предполагаемой отсрочкой платежа. Если показатель выше отсрочки, то велика вероятность того, что покупатель будет задерживать оплату.

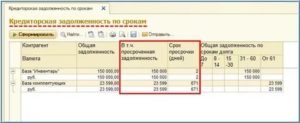

О чем говорит уменьшение долга кредитора в балансе?

В балансе задолженность показывается в строке 1520. Чаще всего показатель не имеет конкретной информации, но организациям некоторых форм собственности предоставить подобную отчетность необходимо.

За основание принимаются расчеты:

- с рабочими предприятия по перечислениям на основе трудового договора;

- с ФНС России по налоговым вычетам и сборам;

- с контрагентами;

- с ФСС РФ по страхованию и выплатам в ПФР.

Основой внесения недоимки в баланс считается первичная документация – соглашения с организациями-контрагентами и подрядчиками. Определяться кредиторка способна в сумме, которая указывается в контракте среди поставщиков, но в определенных ситуациях она появляется в инвалюте или в условных единицах, а также возникает по ходу осуществления сделки по обмену товарами.

Уменьшение кредиторской задолженности в балансе говорит о движении деятельности организации к улучшению положения. Покрытие недоимки в обозначенный период подразумевает платежеспособность организации и предполагает, что на балансе хозяйственного субъекта имеется достаточно финансовых средств для грамотного проведения деятельности, купли-продажи или предоставления услуг.

В определенных ситуациях плавное снижение показателя по кредиторке говорит о прогнозировании на нормализацию. Все это находится в зависимости от соотношения долга дебитора и кредитора и размерности коэффициента возмещения недоимки. При балансе подобных показателей можно четко сказать, что на балансе компании много средств для перекрытия недоимки, и средства располагаются в непрерывном обороте.

Бывает так, что предоставленные деньги по кредиту расходуются на перекрытие выплат по поставкам и за осуществленные работы, а также идут на погашение выплат по соглашениям на получение займов, которые выданы иными финансовыми учреждениями. Но на практике при устранении задолженности благодаря кредиторке, развития организации не происходит.

О чем говорит уменьшение долга кредитора в балансе?

В балансе задолженность показывается в строке 1520. Чаще всего показатель не имеет конкретной информации, но организациям некоторых форм собственности предоставить подобную отчетность необходимо.

За основание принимаются расчеты:

- с рабочими предприятия по перечислениям на основе трудового договора;

- с ФНС России по налоговым вычетам и сборам;

- с контрагентами;

- с ФСС РФ по страхованию и выплатам в ПФР.

Основой внесения недоимки в баланс считается первичная документация – соглашения с организациями-контрагентами и подрядчиками. Определяться кредиторка способна в сумме, которая указывается в контракте среди поставщиков, но в определенных ситуациях она появляется в инвалюте или в условных единицах, а также возникает по ходу осуществления сделки по обмену товарами.

Уменьшение кредиторской задолженности в балансе говорит о движении деятельности организации к улучшению положения. Покрытие недоимки в обозначенный период подразумевает платежеспособность организации и предполагает, что на балансе хозяйственного субъекта имеется достаточно финансовых средств для грамотного проведения деятельности, купли-продажи или предоставления услуг.

Кредиторская задолженность в балансе (строка 1520) в унифицированном бланке нового образца показывает те же виды обязательств, что и в прежнем. Однако данная группа не детализируется, как раньше

В определенных ситуациях плавное снижение показателя по кредиторке говорит о прогнозировании на нормализацию. Все это находится в зависимости от соотношения долга дебитора и кредитора и размерности коэффициента возмещения недоимки. При балансе подобных показателей можно четко сказать, что на балансе компании много средств для перекрытия недоимки, и средства располагаются в непрерывном обороте.

Бывает так, что предоставленные деньги по кредиту расходуются на перекрытие выплат по поставкам и за осуществленные работы, а также идут на погашение выплат по соглашениям на получение займов, которые выданы иными финансовыми учреждениями. Но на практике при устранении задолженности благодаря кредиторке, развития организации не происходит.

Анализ оборачиваемости дебиторской задолженности

Для определения коэффициента оборачиваемости дебиторской задолженности необходима дополнительно информация о выручке от продаж за отчетные периоды по данным отчета о финансовых результатах (в тыс.руб.):

| Наименование показателя | Код | За 2017 год | За 2016 год |

|---|---|---|---|

| Выручка | 2110 | 1 970 000 | 2 100 000 |

Также необходимо рассчитать среднюю величину дебиторской задолженности, зная информацию о дебиторской задолженности на начало отчетного года (ДЗН) и на конец этого же года (ДЗК) (в тыс.руб.):

| Наименование показателя | Алгоритм расчета | За 2017 год | За 2016 год |

|---|---|---|---|

| Средняя величина дебиторской задолженности (ДЗСР) | (ДЗН+ДЗК)/2 | 28 850 | 39 600 |

Коэффициенты оборачиваемости дебиторской задолженности за 2016-2017 годы составили:

| Наименование показателя | Алгоритм расчета | За 2017 год | За 2016 год |

|---|---|---|---|

| Коэффициент оборачиваемости дебиторской задолженности | Строка 2110 / ДЗСР | 68,3 | 53,0 |

При том, что выручка в 2017 году упала по сравнению с 2016 годом всего на 6,2% ((1 970 000 – 2 100 000) / 2 100 000 * 100%), средняя величина дебиторской задолженности за этот же период сократилась на 27,1% ((28 850 – 39 600) / 39 600 * 100%). Опережающее падение средней величины дебиторской задолженности над снижением величины выручки привело к росту коэффициента оборачиваемости дебиторской задолженности на 28,9% в 2017 году по сравнению с 2016 годом ((68,3 – 53,0) / 53,0 *100%).

Ускорение оборачиваемости дебиторской задолженности привело к сокращению срока оборота с 6,9 (366 / 53) до 5,3 (365 / 68,3) дней, т. е. на 23,2% ((5,3 – 6,9) / 6,9 * 100%).

Также читайте:

- Существенные условия договора купли-продажи

- Социальное предпринимательство

- Признаки ветхих банкнот

2011 экономический анализ кр

- Темпы роста валюты баланса выше уровня инфляции, но не выше темпов роста выручки.

- Размеры, доли и темпы роста дебиторской и кредиторской задолженности примерно одинаковые.

- Темпы роста оборотных активов выше темпов роста внеоборотных активов и краткосрочных обязательств.

- Размеры и темпы роста долгосрочных источников финансирования (собственного и долгосрочного заемного капитала) превышают соответствующие показатели по внеоборотным активам.

- Доля собственного капитала в валюте баланса превышает 50%.

- В балансе отсутствуют непокрытые убытки.

- Оценка результатов анализа баланса Оборотные активы(Current Assets) Увеличение удельного веса оборотных активов способствует мобилизации активов и ускорению оборачиваемости средств компании.

Оценка структуры пассивов баланса

Пассивы организации (т.е. источники финансирования её активов) состоят из собственного капитала и резервов, долгосрочных заемных средств, краткосрочных заемных средств и кредиторской задолженности. Обобщенно источники средств можно поделить на собственные и заемные (приравнивая к последним и кредиторскую задолженность).

Собственный капитал предприятия характеризует общую стоимость средств предприятия, принадлежащих ему на правах собственности и используемых им для формирования чистых активов. Сформированный собственный каптал представляет собой финансовую основу предприятия и включает различные по своему экономическому содержанию, принципам формирования и использования источники и формы функционирования.

Формы функционирования: уставный капитал; добавочный капитал; резервный капитал; специальные финансовые фонды; нераспределенная прибыль; прочие.

Источники формирования собственных средств: внешние (привлечение дополнительного паевого или акционерного капитала, получение предприятием безвозмездной помощи и др.); внутренние (чистая прибыль, амортизационные отчисления и др.).

Наиболее устойчивой частью собственного капитала является уставный капитал, который, как правило, не подвергается изменениям в течении года на предприятиях, не изменивших свои формы собственности. В целом увеличение доли собственных средств в любой форме за счет любого источника способствует усилению финансовой устойчивости предприятия.

Заемный капитал характеризует совокупный объем финансовых обязательств предприятия. К источникам заемных средств относятся: долгосрочные кредиты и займы; краткосрочные кредиты и займы; кредиторская задолженность; расчеты по дивидендам; прочие краткосрочные обязательства.

Долгосрочные кредиты и займы выдаются на затраты по техническому совершенствованию и улучшению организации производства, на техническое перевооружение, механизацию внедрение новой техники и т.д. Такого рода ссуды должны окупаться на основе дополнительной экономии или прибыли, полученной от проведенных мероприятий.

Краткосрочные кредиты и займы используются для формирования оборотных средств предприятия. Движение источников заемных средств, динамика их состава и структуры анализируется по данным Форм №1 и № 5. При этом выявляется тенденция изменения объема и доли кредитов банка и займов, не погашенных в срок. Любое их увеличение свидетельствует о наличии у предприятия финансовых затруднений.

Кредиторская задолженность, ее объем, качественный состав и движение характеризуют состояние платежной дисциплины, свидетельствующая о степени стабильности финансового состояния предприятия. В целях углубления анализа качества кредиторской задолженность следует выявить неоправданную кредиторскую задолженность и проанализировать ее динамику. Неплатежи предприятия также свидетельствуют о финансовых затруднениях.

Причины увеличения или уменьшения имущества предприятия устанавливают в ходе происшедших изменений в составе источников его образования. Поступления, приобретения, создание имущества может осуществляться за счет собственных и заемных средств, характеристика соотношения которых раскрывает сущность финансового положения. Увеличение доли заемных средств с одной стороны свидетельствует об усилении финансовой неустойчивости предприятия и повышении степени его финансовых рисков, с другой — об активном перераспределении дохода от кредитора предприятию-должнику. Структуру пассивов характеризуют:

. Коэффициент соотношения заемных и собственных средств (коэффициент финансирования (КФ) или коэффициент финансового риска), который вычисляется по формуле:

ЗК — сумма привлечённого предприятием заёмного капитала;

СК — сумма собственного капитала предприятия.

Коэффициент финансирования характеризует объём привлечённых заёмных средств на единицу собственного капитала, т.е. степень зависимости предприятия от внешних источников финансирования.

. Коэффициент автономии (КА):

К — общая сумма капитала предприятия на определённую дату.

Нормальные ограничения для коэффициентов 0,5 — 1 означают, что обязательство предприятия могут быть покрыты собственными средствами. Положительно оцениваются рост коэффициента автономии, свидетельствующий об увеличении финансовой независимости, и уменьшение коэффициента соотношения заемных и собственных средств, отражающее уменьшение финансовой зависимости.

Заключение

В итоге, долг кредитора считается определенной недоимкой субъекта перед иными фирмами или гражданами, который такой субъект должен погашать. В этом случае долг кредитора чаще всего, появляется в той ситуации, когда период реализации товаров, услуг или работ не равен их настоящей дате оплаты.

Резервы, капитал, долгосрочные пассивы и долг кредитора в краткосрочном периоде зачастую изменяются, но можно повысить резервы и капитал благодаря линии прибыли, которая была приобретена в плановом периоде.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7 (499) 450-39-61 8 (800) 302-33-28

Это быстро и бесплатно !

https://youtube.com/watch?v=-enlK1WMgBM%26t