Суммарные пассивы в балансе это строка

Содержание:

- Пример 1. Определение ликвидности бух. баланса ООО «Дорпром» за 2017-2018 гг. путем сопоставления сгруппированных активов и пассивов

- Задолженность покупателей

- Имущество организации – активы и пассивы

- Актив баланса

- Ответы на часто задаваемые вопросы по теме “Краткосрочные обязательства в балансе”

- Азбука Учета

- Понятие о бухгалтерском балансе.

- Некоторые особенности занесения данных в Раздел V бух. баланса

- Классификация пассивов

- Как распознать расходы будущих периодов

- Сопоставление групп активов и пассивов: деление активов, действующие нормативы и их значения

- Построчное заполнение Раздела IV бух. баланса: основные нюансы

- Как определять пассив и актив баланса

- Что это – краткосрочные обязательства в балансе

- Выводы по результатам финансового анализа

Пример 1. Определение ликвидности бух. баланса ООО «Дорпром» за 2017-2018 гг. путем сопоставления сгруппированных активов и пассивов

Для анализа ликвидности из бух. баланса ООО «Дорпром» за 2 прошедших года (2017 и 2018 гг) взяты показатели: А1, А2, А3, А4 и, соответственно, П1, П2, П3, и П4. Затем проведены необходимые сопоставления и определена ликвидность бух. баланса компании.

| Наименование показателя | Данные за 2017 г. | Данные за 2018 г. |

| А1 | 59 709 090 | 49 706 140 |

| А2 | 8 570 850 | 8 290 840 |

| А3 | 12 510 270 | 15 080 870 |

| А4 | 24 010 780 | 340 110 410 |

| П1 | 16 050 030 | 13 880 900 |

| П2 | 5 000 | |

| П3 | 1 490 000 | 14 000 |

| П4 | 305 509 060 | 404 080 300 |

Для того, чтобы определить ликвидность бух. баланса, требуется сопоставить показатели за 2017–2018 гг. и выявить наличие (отсутствие) следующих соотношений: А1=либо>П1, А2= либо>П2, А3=либо>П3, А4<П4.

Сопоставления показывают, что в 2017 г. у ООО «Дорпром»: А1>А2 (59 709 090 больше чем 16 050 030), А2>П2 (8 570 850 больше чем 0), А3>П3 (12 510 270 больше чем 1 490 000) и, наконец, А4<П4 (24 010 780 меньше чем 305 509 060). Все соотношения соответствуют общеустановленным нормативам. Это свидетельствует о ликвидности бух. баланса ООО «Дорпром». Руководствуясь результатам проведенных сопоставлений с полной уверенностью можно признать в 2017 г. компанию ликвидной.

Аналогичным путем проводится сопоставление активов и пассивов за 2018 г. По его итогам можно судить об изменениях, произошедших за эти два года, зафиксировать ухудшение (улучшение) финансовой ситуации в компании. Итак, на 2018 г. отмечено: А1>П1 (49 706 140 больше чем 13 880 900), А2>П2 (8 290 840 больше чем 5 000), А3>П3 (15 080 870 больше чем 14 000) и А4<П4 (340 110 410 меньше чем 404 080 300). Результаты сопоставлений за 2018 г. соответствуют нормативам и показывают, что бух. баланс ООО «Дорпром» в этом году тоже является ликвидным.

Таким образом, в компании на протяжении этих двух лет отмечается стабильная финансовая ситуация. ООО «Дорпром» является ликвидным и платежеспособным.

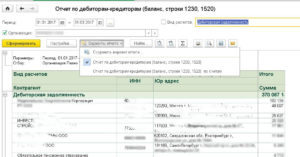

Задолженность покупателей

Данный термин может относиться как к физическим, так и к юридическим лицам. Учет всех операций, возникших при попытке продать/купить компанией товар или услугу, должен вестись в соответствии с правилами бухгалтерии

Поэтому крайне важно, чтобы расчеты осуществлял не просто квалифицированный специалист, но и опытный. У новичка уйдет гораздо больше времени, поскольку требуется предельная внимательность и постоянная перепроверка расчетов

Проводки будут отличаться в зависимости от того, когда покупатель получает права обладания

При этом производится следующая проводка: ДЗ 62 КЗ 90.1 (91.1, 46). Счета, на которых отображается действие, зависят от типа операции. Обязательства покупателя отображаются сразу в момент их возникновения, чтобы не образовалась путаница. Существует два основных варианта появления недоимки:

- При отгрузке продукции приобретателю, если право владения собственностью сразу переходит к заказчику. Проводка при этом такая: ДЗ 62 КЗ 90.1 (91.1).

- Если обладание товаром до момента полной его оплаты остается у поставщика, то задолженность никак не отражается в бухучете.

Платежи по ней вписываются в отчетную документацию так: ДЗ 51 (50) КЗ 62. Данные проводки универсальны для любого типа предприятия, будь то коммерческая, благотворительная или бюджетная фирма.

Договор купли-продажи или оказания услуг может содержать в себе особые условия, выполнив которые компания-приобретатель получает скидку. Если ее удается получить, то в отчетности допускается указание сниженной стоимости с пометкой причины ее уменьшения и комментарием, свидетельствующим, что требования были осуществлены.

Имущество организации – активы и пассивы

Капиталы могут быть собственными или заемными. Собственные средства — это капиталы, которые принадлежат учредителям, создателям компании. А заемные капиталы — это средства, полученные от сторонних организаций и частных лиц во временное пользование.

Обязательства — это задолженность компании перед третьими лицами по выполнению определенных финансовых или имущественных требований. В свою очередь, обязательства делят на долгосрочные (срок более 12 месяцев) и краткосрочные задолженности, которые следует исполнить за 12 месяцев и ранее.

| Главная » Бухгалтеру » Актив и пассив счета |

Актив баланса

Нематериальные активы

— неденежный актив, не имеющий физической формы.

Основны́е сре́дства (ОС)

(илиОсновные производственные фонды (ОПФ)) — отражённые в бухгалтерском или налоговом учёте основные фонды организации в денежном выражении.

«Незавершенное строительство»

— это сумма незавершенных капитальных вложений.

Доходные вложения в материальные ценности

— вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода

Долгосрочные финансовые вложения

— вложение свободных денежных средств предприятия, срок погашения которых превышает один год: — средства, направленные в уставные капиталы других предприятий; — средства, направленные на приобретение ценных бумаг других предприятий; — долгосрочные займы, выданные другим предприятиям; и т.п.

Отложенные налоговые активы

представляют собой часть отложенного налога на прибыль, задача которой привести к уменьшению размера налога, который необходимо уплатить в бюджет в отчетный период.

Внеоборотные активы

— активы с продолжительностью использования более одного года: долгосрочные финансовые вложения, нематериальные активы, основные средства, прочие долгосрочные активы.

Материально-производственные

запасы — активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации.

Налог на добавленную стоимость по приобретенным ценностям

— счет, предназначенный для обобщения информации об уплаченных (причитающихся к уплате) предприятием суммах налога на добавленную стоимость по приобретенным ценностям.

Краткосрочные финансовые вложения

— краткосрочные (на срок не более одного года) финансовые вложения предприятия в доходные активы (акции, облигации и другие ценные бумаги) других предприятий, объединений и организаций, денежные средства на срочных депозитных счетах банков, процентные облигации государственных и местных займов и др. — являются наиболее легко реализуемыми активами.

Ответы на часто задаваемые вопросы по теме “Краткосрочные обязательства в балансе”

Вопрос: Заполняется ли бюджетными коммерческими организациями строка 1530 раздела V бухгалтерского баланса, если у предприятия имеются краткосрочные обязательства?

Ответ: Нет. Если коммерческое предприятие финансируется из средств бюджета, направленные ему средства, которые будут потрачены на покупку материальных запасов или внеоборотных активов, должны быть отражены в доходах будущих периодов. Если финансы останутся невостребованными (остатки), они будут учтены так же. Поэтому строка 1530 не заполняется.

Вопрос: Какие краткосрочные обязательства предприятия могут быть отражены по строке 1550 “Прочие обязательства”?

Ответ: Это могут быть суммы налога на добавленную стоимость (НДС), которые были приняты к вычету в момент выплаты аванса/предоплаты, и которые теперь требуется восстановить и перечислить в бюджет в момент фактического получения продукции, услуг, работ. Такие средства обычно принимаются к учету на сч.76. Также это могут быть суммы целевого финансирования, которые были получены застройщиком, и которые теперь обязывают его сдать завершенный объект строительства в рамках 1 года с отчетной даты (финансы учтены на сч.86)

Азбука Учета

д. — является его активами. Это все то, что можно обратить в денежные средства.

Активы подразделяются на:

Внеоборотные

- Нематериальные активы

- Основные средства

- Незавершенное строительство

- Доходные вложения в материальные ценности

- Долгосрочные финансовые вложения

- Отложенные налоговые активы

- Прочие внеоборотные активы

Оборотные

- Запасы

- Налог на добавленную стоимость по приобретенным ценностям

- Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

- Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

- Краткосрочные финансовые вложения

- Денежные средства

- Прочие оборотные активы

Понятие о бухгалтерском балансе.

Состав активов и пассивов предприятия на отчетную дату представлен в бухгалтерском балансе. По своему строению баланс представляет собой таблицу, состоящую из 2-х вертикальных частей. Верхняя часть называется “Актив”; она отражает состав и размещение имущества предприятия и отвечает на вопрос “Что это?”. Нижняя часть баланса называется “Пассив”; она отражает источники образования имущества и отвечает на вопрос “Чьё это?”. Таким образом, пассив показывает, сколько денег и откуда получено предприятием, актив – как использованы эти деньги, во что вложены.

Содержание бухгалтерского баланса установлено в ПБУ 4/99 “Бухгалтерская отчетность организации”.

Для целей обучения баланс представляют как горизонтальную таблицу Т-образной формы.

Структура бухгалтерского баланса

(что это?)

(чьё это?)

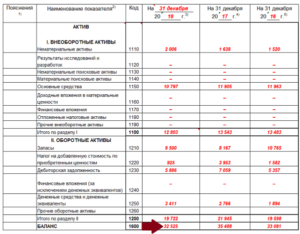

Баланс содержит 5 разделов: 2 – в активе, 3 – в пассиве. Разделы в активе баланса расположены в порядке возрастания ликвидности (ликвидность – это способность активов превращаться в деньги; чем быстрее может быть продан актив, тем он ликвиднее). В пассиве разделы расположены в зависимости от срока погашения обязательств (долгов): менее срочные – выше, более срочные – ниже.

Для отражения конкретного вида хозяйственных средств в балансе отводится отдельная строка, которая называется статьей баланса. Каждая статья выражена отдельной суммой. Сумма всех статей актива должна быть равна сумме всех статей пассива:

Существуют различные виды балансов:

− сальдовый – образован остатками (сальдо) счетов;

− оборотный – включает обороты за отчетный период;

− вступительный (начальный, организационный). Составлением вступительного (организационного) баланса открывается ведение бухгалтерского учета в организации;

− заключительный (завершает отчетный период);

− ликвидационный – составляется с начала ликвидационного периода, его составлением занимается ликвидационная комиссия;

– соединительный (фузионный) – составляется при слиянии двух и более хозяйствующих субъектов в одно юридическое лицо;

– разделительный – составляется при разделении одного хозяйствующего субъекта на ряд юридических лиц или при выделении из единого баланса хозяйства некоторой доли капитала для образования новой организации.

− предварительный (провизорный) – составляется с целью прогноза;

− баланс – брутто (грубый) – включает в себя регулирующие статьи;

− баланс – нетто (чистый) – из него исключены регулирующие статьи (например, “Амортизация основных средств”, “Амортизация нематериальных активов” и др.).

САЛЬДОВЫЙ БАЛАНС – НЕТТО является действующей формой бухгалтерский отчетности “Бухгалтерский баланс”.

Некоторые особенности занесения данных в Раздел V бух. баланса

Пассив бух. баланса представлен двумя разделами: «Долгосрочные обязательства» (разд. IV) и «Краткосрочные обязательства» (разд. V). По последнему, пятому разделу, необходимо отображать сведения о кратковременных финансовых источниках, привлекаемых предприятием

При этом рекомендуется принять во внимание следующие особенности заполнения строк:

- по стр. 1510 прописывают данные с использованием сч. 66 и частично 67 (расчеты по кратковременным и долговременным займам, кредитам);

- в стр. 1520 указывают обобщенную сумму всех видов кратковременной задолженности (данные по сч. 60, 62, 68, 69, 70, 71, 73, 75, 76).

- стр. 1530 заполняется, если данный объект учета признается согласно положениям бухучета;

- по стр. 1540 показывают кредит. сальдо сч. 96;

- стр. 1550 предназначена для отображения тех видов кратковременных пассивов, которые не вошли в предшествующие выше названые строки;

- стр. 1500 воспроизводит итоговую сумму по всем предыдущим строкам 1510–1550.

Таким образом, общая величина кратковременного заемного капитала предприятия – это итог по разд. V, т. е. стр. 1500. При формировании бух. баланса и, в частности, разд. V, следует учесть также тот момент, что предприятия автономно проводят детализацию показателей по соответствующим статьям формируемой отчетности. Данное право закреплено за всеми организациями и является обоснованным. Так, к примеру, предприятие вправе дополнить стр. 1520 в разд. V надлежащими строками, детализируя, расшифровывая таким образом, тот либо иной показатель.

Классификация пассивов

Источники образования средств (пассивы) делятся на собственные и заёмные (рисунок 3).

1) Собственные источники имущества представляют обязательства перед собственниками. К собственным источникам относят:

а)капитал – который делится на уставный капитал (капитал, созданный при организации предприятия); резервный, который создаётся путём отчислений из прибыли; добавочный – создаётся на сумму дооценки основных средств, на сумму эмиссионного дохода;

б)фондына предприятии могут за счет прибыли создаваться фонды накопления, социальной сферы, материального поощрения и т.д.

в)резервы –на предприятии за счет доходов или расходовмогут создавать резервы под снижение стоимости материальных ценностей, резервы под обесценение вложений в ценные бумаги, резервы по сомнительным долгам, резервы предстоящих расходов;

г)целевое финансирование –средства полученные из бюджета или других источников финансирования, которые назад возвращать не нужно;

д)нераспределённая прибыль –это все видыдоходов (включая целевое финансирование) за минусом всех видов расходов (включая отчисления в фонды и резервы).

2) Заёмные источники имущества представляют обязательства перед третьими лицами. Кзаёмнымисточникам относят

а)кредиты банкаделятся на краткосрочные и долгосрочные;

б)займы на краткосрочные и долгосрочные;

в)кредиторская задолженность– долг нашего предприятия разным организациям и лицам;

г)обязательства по распределению – это разновидность кредиторской задолженности куда относят задолженность по зарплате работникам, задолженность органам социального страхования и обеспечения, задолженность по налогам в бюджет.

При рассмотрении активов (средств) организации и пассивов (источников образования средств), следует отметить основное правило бухгалтерского учёта:

Сумма средств на предприятии всегда равна сумме источников.

или

Сумма активов предприятия всегда равна сумме пассивов

Рисунок 3 – Классификация источников образования средств организации

Дата добавления: 2016-05-11; ;

Данная информация была полезна для Вас? оценить

АКТИВЫ (asset) — собственность фирмы или отдельного лица (в денежном выражении), составляющая часть достояния (богатства). Различаются реальные А. (напр., здания, сооружения, земля, сырье и материалы на складе и т. п.) и финансовые А. (документы, подтверждающие передачу собственности кому-либо в долг). Наиболее ликвидные активы — денежная наличность, которую всегда можно обратить в реальные А. (все они отражаются в левой части баланса фирмы).

Пассив (от лат. passivus — восприимчивый, пассивный, недеятельный) — противоположная активу часть бухгалтерского баланса (правая сторона), — совокупность всех обязательств (источников формирования средств) предприятия. Содержит собственный капитал — уставный и акционерный, а также заёмный капитал (кредиты, займы, сгруппированные по составу и срокам погашения.

Чистые активы — это реальная стоимость имеющегося у общества имущества, ежегодно определяемая за вычетом его долгов.

Размер чистых активов — это разница между балансовой стоимостью всех активов и суммой долговых обязательств общества. Отрицательная величина чистых активов означает, что по данным бухгалтерской отчётности размер долгов превышает стоимость всего имущества общества. Финансовое состояние общества с неудовлетворительной структурой баланса (отрицательной величиной чистых активов) имеет иной термин — «недостаточность имущества».

Методика расчёта стоимости чистых активов в общем виде может быть представлена формулой:

ЧА = —

ЧА — стоимость чистых активов;ВА — внеоборотные активы;ОА — оборотные активы;ЗУ — задолженность учредителей по взносам в уставный капитал;САП — собственные акции, выкупленные у акционеров;ЦФ — целевое финансирование и поступления;ДО — долгосрочные обязательства;КО — краткосрочные обязательства;ДБП — доходы будущих периодов;ФП — фонды потребления.

Активы могут приносить доход; его размеры определяются отношением общего объема денежных поступлений от актива к его цене.

Как распознать расходы будущих периодов

Главная задача при учете расходов будущих периодов — это разграничить понесенные организацией затраты на расходы и на активы, а затем выделить отдельный самостоятельный объект — расходы будущих периодов.

Определяющие факторы для признания актива — это его подконтрольность организации и возможность получения от него экономических выгод, то есть притока денежных средств. А экономические выгоды актив принесет, когда он может быть:

- использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

обменен на другой актив;

использован для погашения обязательства;

распределен между собственниками организации.

Это определение позволяет отнести те или иные затраты к расходам будущих периодов в качестве актива.

А бухгалтеру следует сформировать критерии такого отнесения (по видам затрат с учетом специфики отрасли) и закрепить их в бухгалтерской учетной политике.

Сопоставление групп активов и пассивов: деление активов, действующие нормативы и их значения

При оценке ликвидности предприятия принято сопоставлять группы пассивов и активов

Перед тем, как перейти к данному вопросу, следует принять во внимание некоторые важные факторы, сопровождающие деление активов, пассивов на группы

Про разделение пассивов уже было описано выше. Что касается активов, то они так же, как и пассивы, подлежат делению на 4 группы: А1 (самые ликвидные), А2 (быстро ликвидные). А3 (медленно ликвидные) и, соответственно, А4 (медленно ликвидные).

Среди прочих особенностей данной классификации активов следует также отдельно отметить использование разных названий одних и тех же групп. Они могут быть созвучными, синонимичными, не существенно отличаться, но на практике все равно обозначать одну и ту же группу и не менять своего предназначения.

Например, самые ликвидные активы из гр. А1 могут называть наиболее ликвидными, а, к примеру, быстро ликвидные активы из гр. А2 – срочно ликвидными либо быстро реализуемыми. На самом деле данное явление очень часто встречается на практике при анализе. Поэтому просто следует знать и учитывать это момент, чтобы не войти в заблуждение из-за некоторой разницы в наименовании той либо иной группы активов (пассивов).

Таким образом, сравнивают: А1 с П1, А2 с П2, А3 с П3, А4 с П4. Подобные сопоставления уместно проводить за любой период (за месяц, квартал, год, два и т. д.). Т. е., по сути, при необходимости. Наиболее результативным признаются сопоставления за несколько периодов, т. к. это позволяет отслеживать происходящие изменения в динамике. По результатам таких сопоставлений выводят общий показатель ликвидности бух. баланса и выясняют уровень финансовой состоятельности предприятия в целом.

Нормативом признаются следующие соотношения: А1>П1, А2>П2, А3>П3, А4 < либо = П4. Идеальным вариантом считается выполнение всех трех нормативов. Тогда они «автоматически» подразумевают соблюдение третьего соотношения: А4 < либо = П4, а бух. баланс признается абсолютно ликвидным. Но на практике такой «идеальный» вариант встречается не так уж и часто.

Непосредственно сопоставление быстро ликвидных активов и кратковременных пассивов при соблюдении соотношения А2>П2 будет означать следующее:

- Предприятие в состоянии рассчитаться по долговым обязательствам, используя быстро ликвидные активы.

- Загашение этих долгов возможно в ближайшем будущем (условно говоря, за краткосрочный, среднесрочный период).

Следует учесть, что если при комплексном сопоставлении активов и пассивов окажется, что А4>П4, тогда предприятие можно назвать не ликвидным.

Построчное заполнение Раздела IV бух. баланса: основные нюансы

В данный раздел следует заносить информацию обо всех обязательствах, имеющихся у предприятия, которые необходимо загасить за срок больше года. Данные из Раздела IV вместе с иными экономическими показателями других разделов используются при финансовом анализе. Согласно структуре раздела, нужно будет заполнить 5 строк. При этом следует учесть, что:

- Стр. 1410: указывают все кредиты, займы (в денежной либо натуральной форме) предприятия, срок которых превышает год, При заполнении используют данные по сч. 67 (расчет по долговременным кредитам, займам).

- Стр. 1420 заполняют те организации, которые работают с применением ПБУ 18/02, утв. приказом Минфина РФ № 114н от 19.11.2002 (ред. с изм. 2015). Данное Положение определяет общие правила формирования и раскрытия сведений о расчетах на прибыль для плательщиков этого налога. При заполнении названой строки следует учитывать данные по сч. 77 (по части отложенных налог. обязательств) и сч. 09 (по части отложенных налог. активов). Необходимо, чтобы кредит. сальдо сч. 77 было больше чем дебит. сальдо сч. 09. Только тогда строка подлежит заполнению.

- Стр. 1430: указывают резервы, сформированные по ПБУ 8/10, утв. Приказом Минфина РФ № 167н от 13.12.2010 (ред. с изм. от 04.2015). Данное Положение регламентирует порядок отображения оценочных, условных обязательств, в том числе и условных активов в бухучете юрлиц. Используется сч. 96 (о резервах грядущих трат по части обязательств со сроком больше года). По строке прописывают кредит. сальдо, оставшееся на 31 дек.

- Стр. 1450: здесь указывают прочие долговременные обязательства, которые не нашли своего отражения в предыдущих строках. Понадобятся данные: сч. 60, 62, 68, 69, 76 (расчеты с поставщиками, покупателями, по налогам, соцстрахованию, с дебиторами, кредиторами), а также сч. 86 (целевое финансирование).

- Стр. 1400 – это суммарная величина долговременного заемного капитала предприятия (т. е. итоговая сумма всех предыдущих строк раздела: 1410, 1420, 1430, 1450).

Составлять бух. баланс лучше всего при помощи специализированного программного обеспечения, предназначенного именно для отчетной бухгалтерии. Если он составляется самостоятельно, то по итогам следует сравнить балансовое сальдо по активам и пассивам. Если значения будут одинаковыми, то бух. баланс составлен правильно.

Следует заметить, что некоего общего норматива для долговременных обязательств не установлено. Их можно сравнить с кратковременными в части рационального использования и объемов. Совершенно очевидно, что позитивным мотиватором является увеличение доли долговременных обязательств и уменьшение кратковременных. Соответственно, при наличии выбора для предприятия лучшим будет решение, которое предусматривает увеличение именно долговременных обязательств.

Как определять пассив и актив баланса

Источники делятся на: -— собственные; -— привлеченные. К собственным можно отнести собственный капитал, обеспечение будущих расходов и платежей, доходы будущих периодов. Привлеченные делят на долгосрочные и текущие обязательства. Обязательство — это задолженность предприятия, возникшая вследствие минувших событий и погашение которой приведет к уменьшению ресурсов предприятия, которые воплощают в себе экономические выгоды. К долгосрочным относят долгосрочные кредиты банков; долгосрочные финансовые обязательства; прочие долгосрочные обязательства. Текущие обязательства включают в себя: краткосрочные кредиты банков; кредиторскую задолженность за товары, работы, услуги; текущие обязательства по расчетам; прочие текущие обязательства.

ПРЕПОДАВАТЕЛЬ:Н.В. ГОДОПОЛОВА к.э.н, доцент, заведующая кафедры бухгалтерского учета и аудита Винницкого института экономики Тернопольского национального экономического университета

Что это – краткосрочные обязательства в балансе

Обязательства, отраженные в бухгалтерском балансе, признаются краткосрочными в том случае, если срок их погашения оказывается более 1 года (отсчет начинается с отчетной даты). К таковым можно отнести кредиторскую задолженность перед:

- заимодавцами, кредиторами;

- внебюджетными фондами и бюджетом;

- учредителями предприятия;

- сотрудниками организации;

- потребителями (задолженности по полученным авансовым платежам);

- поставщиками (товаров, работ, услуг).

Задолженности со сжатым сроком погашения включают в себя следующие составляющие:

- долги со сроком погашения не более 1 года;

- условная оплата;

- займы по векселям, которые требуется погасить менее чем за год;

- деньги, взятые в кредит на долгое время, но часть которых требуют выплатить обратно в течение 12 месяцев;

- дивиденды держателям акций;

- кредиторская задолженность;

- платежи по налогам;

- неполученные доходы;

- депозиты на срок до 1 года, подлежащие возврату;

- заемные средства “до востребования”.

Рассмотрим особенности, которыми характеризуются краткосрочные обязательства предприятий:

- Совокупный объем заемного финансирования в значительной степени влияет на длительность производственного цикла компании. Чем больше на балансе компании обязательств с коротким сроком погашения, тем меньше средств она готова изыскивать с целью оплаты текущих затрат в ходе предпринимательской деятельности.

- Величину долгов со сжатым сроком погашения сложно оценить в перспективе, поскольку не получится с точностью вычислить сумму, лежащую в основе обязательств по задолженностям.

- Долги со сроком погашения до 1 года служат заменой бесплатному источнику заемного финансирования.

- Объем краткосрочных долгов варьируется в зависимости от частоты выплат по ним, а это позволяет оперативно работать с источниками финансирования в ходе предпринимательства.

- Совокупный объем долговых обязательств зачастую определяется степенью успеха в реализации фирмой произведенных ею товаров. Компания, которая функционирует активно, все время тратит средства и привлекает новые заемные финансы.

- Иногда долги со сроком выплат до 1 года можно выплатить за счет средств текущих активов. Эти деньги требуются для осуществления оперативной деятельности, и чтобы пустить их на выплату краткосрочных долгов, нужно вернуть их в оборот в течение 1 года с момента формирования долга.

- Краткосрочные долги в Балансе – это Пассив.

Выводы по результатам финансового анализа

Ниже по качественному признаку обобщены важнейшие показатели финансового положения и результатов деятельности АО “Звезда” в течение анализируемого периода (с 31.12.2013 по 31.12.2015).

В ходе анализа были получены следующие исключительно хорошие финансовые показатели:

- рентабельность активов за 4-й квартал 2015 г. составила 24,2% в год;

- чистые активы превышают уставный капитал, при этом в течение анализируемого периода наблюдалось увеличение чистых активов;

- за последний квартал получена прибыль до уплаты процентов и налогов (EBIT) в сумме 591 749 тыс. руб., причем наблюдалась положительная динамика по сравнению с данными за предшествующий квартал (-96 966 тыс. руб.);

- чистая прибыль от финансово-хозяйственной деятельности за последний квартал составила 362 777 тыс. руб.;

- отличное соотношение наиболее ликвидных активов (денежных средств и краткосрочных финансовых вложений) и краткосрочных обязательств (коэффициент абсолютной ликвидности равен 0,4);

Среди положительных финансовых показателей можно выделить такие:

- показатель обеспеченности обязательств должника по состоянию на 31.12.2015 равен 1,23 (достаточная величина ликвидных и скорректированных внеоборотных активов для покрытия всех обязательств должника);

- рост за весь рассматриваемый период величины собственных средств притом, что совокупные активы организации сократились;

- высокая рентабельность собственного капитала (143,3% годовых), ставшая во многом следствием малой доли собственного капитала;

Среди неудовлетворительных финансовых показателей можно выделить такие:

- высокая зависимость организации от заемного капитала (собственный средства составляют только 20%);

- коэффициент текущей ликвидности (0,78) не соответствует принятому для данного показателя критерию (1);

В ходе анализа был получен лишь один показатель, имеющий критическое значение – значение коэффициента обеспеченности собственными оборотными средствами является критическим (-1,76).

исторической оценки (определяется как балл, которому соответствует среднее арифметическое значение показателя за все периоды, кроме последнего), текущей оценки (значение показателя на последнюю дату) и прогнозной оценки (прогнозируемое посредством линейного тренда состояние показателя через 1 год после окончания анализируемого периода).

| Показатель | Вес показателя | Оценка | Средняя оценка(гр.3 х 0,25 гр.4 х 0,6 гр.5 х 0,15) | Оценка с учетом веса(гр.2 х гр.6) | ||

| историч. | текущая | прогноз | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Коэффициент автономии | 0,15 | -1 | -1 | -1 | -1 | -0,15 |

| Коэффициент текущей ликвидности | 0,12 | -1 | -1 | -2 | -1,15 | -0,138 |

| Коэффициент абсолютной ликвидности | 0,12 | -1 | 2 | 1 | 1,1 | 0,132 |

| Показатель обеспеченности обязательств должника его активами | 0,12 | 1 | 1 | 1 | 1 | 0,12 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,09 | -2 | -2 | -2 | -2 | -0,18 |

| Рентабельность активов | 0,16 | -1 | 2 | 2 | 1,25 | 0,2 |

| Норма чистой прибыли | 0,16 | -1 | 2 | 2 | 1,25 | 0,2 |

| Динамика выручки | 0,08 | -2 | -2 | -2 | -2 | -0,16 |

| Итого | 1 | Итоговая оценка (итого гр.7 : гр.2): | 0,02 |

Итоговая оценка финансового состояния АО “Звезда” по состоянию на 31.12.2015 составила 0,02. Финансовое состояние организации можно охарактеризовать как удовлетворительное. Финансовые показатели АО “Звезда” в основном соответствуют установленным нормативам либо несущественно отклоняются от них.