Анализ ликвидности предприятия

Содержание:

Показатели платежеспособности и ликвидности

| Показатели | Методика расчета | 2011 | 2012 | 2013 | Структура, % | 2012 | 2013 |

| Наиболее ликвидные активы (А1) | 1250+1240 | 62 | 274 | 390 | 1.657 | 4.714 | 5.669 |

| Быстро реализуемые активы (А2) | 1230 | 302 | 566 | 580 | 8.073 | 9.738 | 8.43 |

| Медленно реализуемые активы (А3) | 1210+1220+1260 | 1354 | 2038 | 2120 | 36.194 | 35.065 | 30.814 |

| Труднореализуемые активы (A4) | 1100 | 2023 | 2934 | 3790 | 54.076 | 50.482 | 55.087 |

| Баланс | 1600 | 3741 | 5812 | 6880 | 100 | 100 | 100 |

| Показатели | Методика расчета | 2011 | 2012 | 2013 | Структура, % | 2012 | 2013 |

| Наиболее срочные обязательства (П1) | 1520 | 1718 | 2306 | 1516 | 45.924 | 39.677 | 22.035 |

| Краткосрочные пассивы (П2) | 1500-1520-1530 | 1285 | 1148 | 950 | 34.349 | 19.752 | 13.808 |

| Долгосрочные пассивы (П3) | 1400 | 300 | 300 | 300 | 8.019 | 5.162 | 4.36 |

| Собственный капитал предприятия (П4) | 1300+1530 | 418 | 2050 | 4114 | 11.173 | 35.272 | 59.797 |

| Баланс | 1700 | 3741 | 5812 | 6880 | 100 | 100 | 100 |

| 2011 | 2012 | 2013 |

| А1 | А1 | А1 |

| А2 | А2 | А2 |

| А3>П3 | А3>П3 | А3>П3 |

| А4>П4 | А4>П4 | А4 |

| Показатель | Формула | 2011 | 2012 | 2013 | Нормативное значение |

| Общий показатель ликвидности | (A1+0.5A2+0.3A3)/(П1+0.5П2+0.3П3) | 0.253 | 0.393 | 0.632 | не менее 1 |

| Коэффициент абсолютной ликвидности | A1 / (П1+П2) | 0.0206 | 0.0793 | 0.158 | 0,1-0,7 |

| Коэффициент срочной ликвидности | (А1 + А2) / (П1 + П2) | 0.121 | 0.243 | 0.393 | не менее 1. Допустимое значение 0,7-0,8 |

| Коэффициент текущей ликвидности | (А1 + А2 + А3) / (П1 + П2) | 0.572 | 0.833 | 1.253 | 1,5. Оптимальное не менее 2,0 |

| Коэффициент маневренности функционирующего капитала | (1300+1400-1100)/1300 | -3.122 | -0.285 | 0.152 | Положительная динамика |

| Доля оборотных средств в активах | 1200 / 1600 | 0.459 | 0.495 | 0.449 | не менее 0,5 |

| Коэффициент обеспеченности собственными средствами | (1300+1400-1100) / 1210 | -1.322 | -0.478 | 0.162 | не менее 0,1 |

| Показатель | Формула | 2011 | 2012 | 2013 |

| Уровень чистого оборотного капитала | (1300+1400+1530-1100) / 1700 | -0.343 | -0.0991 | 0.0907 |

| Коэффициент обеспеченности запасов собственными оборотными средствами | (1200-1500)/ 1210 | -1.075 | -0.316 | 0.312 |

| Индекс постоянства актива | 1100 / 1300 | 4.84 | 1.431 | 0.921 |

| Показатель | Формула | 2011 | 2012 | 2013 |

| Коэффициент оборачиваемости дебиторской задолженности | 2110 / 1230 | |||

| Коэффициент ликвидности дебиторской задолженности | 1230 / 1200 | 0.176 | 0.197 | 0.188 |

| Показатели | Формула | 2011 | 2012 | 2013 | Нормативное значение |

| Коэффициент капитализации (плечо финансового рычага) | (1410+1510)/(1300+1320) | 3.562 | 0.694 | 0.3 | |

| Коэффициент обеспеченности собственными источниками финансирования | (1300+1400-1100)/1200 | -0.76 | -0.203 | 0.202 | >0,1 |

| Коэффициент финансовой независимости (автономии) | 1300 / 1700 | 0.117 | 0.354 | 0.598 | 0,4-0,6 |

| Коэффициент финансирования | 1300/(1410+1510) | 0.268 | 1.436 | 3.331 | >=0,7 |

| Коэффициент финансовой устойчивости | (1300+1400)/1700 | 0.192 | 0.404 | 0.642 | >=0,6 |

| Показатели | 2011 | 2012 | 2013 | Изменение |

| Уставный капитал | 200 | 200 | 400 | 200 |

| Резервный фонд | 80 | 166 | 180 | 100 |

| Текущие резервы | -342 | 1204 | 3054 | 3396 |

| Добавочный капитал | 480 | 480 | 480 | |

| Итого собственных средств | 418 | 2050 | 4114 | 3696 |

| Исключаются: | ||||

| Нематериальные активы | 9 | 8 | 10 | 1 |

| Основные средства | 2014 | 2195 | 2300 | 286 |

| Незавершенные капитальные вложения | 24 | 24 | ||

| Прочие внеоборотные активы | 731 | |||

| Долгосрочные финансовые вложения | 80 | 80 | ||

| Убыток | ||||

| Итого исключается | 2023 | 2934 | 2414 | 391 |

| Собственные оборотные средства (СОС1) | -1605 | -884 | 1700 | 3305 |

| СОС2 (чистый оборотный капитал): 1300+1400+1530 – 1100 | -1285 | -576 | 624 | 1909 |

| СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам): 1300+1400+1530 – 1100+1510 | -25 | 552 | 1559 | 1584 |

Восстановление платежеспособности предприятия

При критических материальных затруднениях необходима объективная оценка текущего положения дел на предприятии и разработка на основе полученных данных плана выхода из кризиса.

В план включаются конкретные мероприятия, нацеленные на достижение положительных результатов финансово-экономической деятельности, с учетом возможных рисков.

Составлению плана предшествует расчет текущего уровня платежеспособности предприятия.

Группировка субъектов хозяйствования на классы по уровню способности отвечать по долгам предполагает расчет специальных показателей, в том числе:

- коэффициента текущей платежеспособности;

- рентабельности активов;

- коэффициента финансовой независимости.

В зависимости от того, какие значения имеют эти показатели, все хозяйствующие субъекты подразделяются на 5 классов:

- с очень хорошей финансовой устойчивостью;

- с наличием небольшого риска невозврата задолженности, но хорошей стабильностью;

- с наличием определенных проблем в денежных вопросах, которые могут стать решающими при потере устойчивости;

- с наличием определенной вероятности банкротства при отсутствии конкретных мероприятий;

- с отсутствием финансовой устойчивости (полное банкротство).

Каждый из этих классов требует проведения мероприятий по сохранению или восстановлению платежеспособности.

В первом случае план может иметь минимальное количество пунктов. В последней ситуации мероприятия могут и не помочь восстановить хозяйственно-экономическую стабильность компании.

Управление ликвидностью предполагает разработку плана сохранения стабильности компании или ее финансового оздоровления.

Вместо заключения

В завершение предлагаем вам рейтинг наиболее популярных инвестиционных активов, расположенных по ухудшению ликвидности.

|

Инвестиционный актив |

Комментарий |

|---|---|

|

Валюта |

Ликвидность денег означает возможность их использования в качестве платежного средства и отражает их способность сохранять номинальную стоимость. |

|

Депозиты до востребования |

Не являются средством платежа, но без потерь трансформируются в деньги в течение одного дня. |

|

Государственные и муниципальные ценные бумаги |

Могут быть проданы на рынке или предъявлены к погашению до окончания срока с потерей доходности (финансовые потери — отсутствуют или минимальны). |

|

Банковские депозиты и депозитные сертификаты |

Могут быть погашены в течение одного дня с потерей доходности (финансовые потери — отсутствуют или минимальны). |

|

Драгоценные металлы |

Котируемы всегда. Текучесть несколько снижена за счет требований к процедуре продажи. Возможны финансовые потери. |

|

Котируемые корпоративные облигации и векселя |

Могут быть проданы на рынке или предъявлены к погашению. Возможны финансовые потери. |

|

Котируемые акции компаний первого эшелона — «голубые фишки» |

Отличаются высокой капитализацией и надежностью. Могут быть проданы в течение одного дня. Объемы торгов — высокие. Спред — минимален. |

|

Котируемые акции компаний второго эшелона |

Спред может достигать 20%. Объемы торгов — умеренные. |

|

Котируемые акции компаний третьего и последующего эшелонов |

Спред может достигать 50% и более. Объемы торгов — минимальные (одна сделка в день, неделю). Большинство молодых и динамично развивающихся компаний принадлежат к третьему эшелону. |

|

Некотируемые акции |

Ликвидность акций зависит от специфики актива. |

|

Объекты жилой недвижимости экономкласса |

1–4 месяца |

|

Объекты жилой недвижимости премиум и элитного класса |

3–12 месяцев |

|

Машины и оборудование |

Зависит от специфики. |

|

Объекты производственной и коммерческой недвижимости |

Зависит от специфики. |

|

Земля |

Самостоятельным инвестиционным активом выступает в редких случаях. Конъюнктура рынка — неблагоприятная. |

|

Объекты незавершенного строительства |

Неликвидный инструмент. |

|

Функционирующий бизнес |

Ликвидность компании зависит от специфики бизнеса. |

|

Инвестиции в среднерисковый бизнес-проект |

Неликвидный инструмент. |

|

Инвестиции в венчурный проект |

Неликвидный инструмент. |

Метод коэффициентов

Коэффициентный метод анализа ликвидности является наиболее простым. Он включает:

- Определение состава, периодичности расчета и предельных значений показателей ликвидности

- Анализ и оценку состояния показателей ликвидности на основе:

-

- сравнения фактических значений показателей с нормативными, предельными;

- анализа динамики фактических значений показателей;

- осуществления факторного анализа изменений фактических значений;

Выбор способов устранения несоответствий, установленных на основе проведенного анализа

Нормативы ликвидности Банка России

В настоящее время (июль 2010) Банком России установлено три обязательных норматива ликвидности:

|

Норматив |

Название |

Описание |

Предельное значение |

| Н2 | норматив мгновенной ликвидности банка | Регулирует риск потери банком ликвидности в течение одного операционного дня | ? 15 % |

| Н3 | норматив текущей ликвидности банка | Регулирует риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней | ? 50 % |

| Н4 | норматив долгосрочной ликвидности банка | Регулирует риск потери банком ликвидности в результате размещения средств в долгосрочные активы | ? 120 % |

Все коммерческие банки России ежемесячно представляют в ЦБ РФ отчет о состоянии данных показателей.

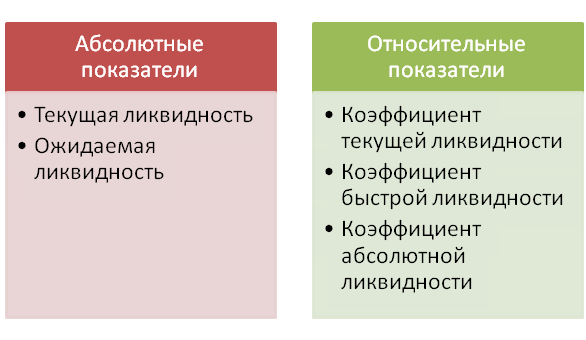

Показатели и коэффициенты оценки ликвидности предприятия

В финансовом анализе уровень ликвидности предприятия оценивается с помощью абсолютных и относительных показателей. На рисунке ниже представлены коэффициенты диагностики ликвидности различного типа.

Текущая ликвидность – отражает абсолютную величину покрытия быстро реализуемыми и высоколиквидными активами текущих (краткосрочных) обязательств предприятия. Формула расчета текущей ликвидности имеет следующий вид:

Текущая ликвидность = (А1 + А2) – (П1 + П2)

Перспективная ликвидность (аналог. антиципированная ликвидность) – показывает абсолютную величину превышения медленно реализуемых активов над долгосрочными обязательствами.

Перспективная ликвидность = А3 – П3

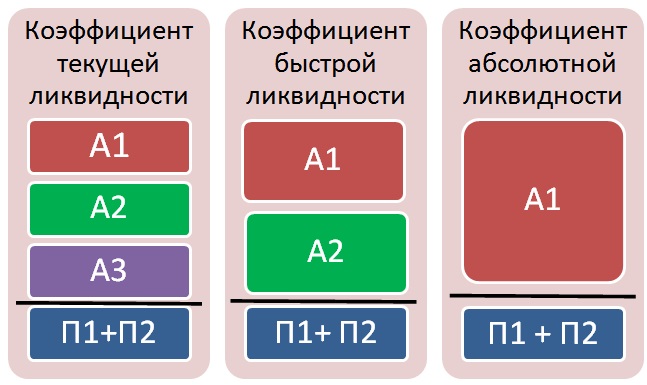

Коэффициент текущей ликвидности – показывает возможность расплачиваться предприятию по своим краткосрочным обязательствам с помощью оборотных средств.

Коэффициент текущей ликвидности = (А1 + А2 + А3) / (П1 + П2)

Коэффициент быстрой ликвидности – показывает возможность погашать краткосрочные обязательства с помощью быстрореализуемых и высоколиквидных активов.

Коэффициент быстрой ликвидности = (А1 + А2) / (П1 + П2)

Коэффициент абсолютной ликвидности – показывает возможность погашать краткосрочные обязательства с помощью высоколиквидных активов.

Коэффициент абсолютной ликвидности = А1/ (П1 + П2)

Коэффициент абсолютной ликвидности используют кредиторы для оценки финансовой надежности предприятия. Более подробно про коэффициент абсолютной ликвидности читайте в статье: “Коэффициент абсолютной ликвидности (Cash ratio). Расчет на примере ОАО “Газпром” и ООО “Внешфинбанк”“.

На рисунке ниже показано сравнение различных показателей ликвидности между собой по форме расчета.

Каждый коэффициент ликвидности отражает различную степень платежеспособности предприятия. Анализ ликвидности должен включать в себя оценку всех коэффициентов как на текущий момент, так и в динамике.

Коэффициент абсолютной ликвидности (Cash ratio)

Коэффициент абсолютной ликвидности – это финансовый показатель, используемый при анализе ликвидности компании, посредством расчета коэффициента между всеми денежными активами (cash assets), активами эквивалента денежных средств (cash equivalent assets) и всеми текущими обязательствами (current liabilities).Синонимы: Cash Ratio, Liquidity Ratio, Коэффициент денежной ликвидности, Коэффициент наличности.Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие обязательства (и в какой доле) за счёт ликвидных оборотных средств и других свободных активов

Во внимание принимается имеющаяся сумма наличных средств, а также их эквиваленты: рыночные ценные бумаги, депозиты и другие абсолютно ликвидные активы.Под наличными деньгами понимают совокупность наличных денежных средств, находящихся в кассе организации, сформированную из начальной наличности и разницы поступлений и расходов. Поскольку наличные резервы не приносят дохода, предприниматели стремятся сократить их до минимума, достаточного для расчетов с клиентами, контрагентами и для других текущих затрат

Поэтому в банковской деятельности существуют нормативные требования к уровню поддержания наличных средств. Среди коммерческих предприятий отмечается тенденция к снижению коэффициента абсолютной ликвидности, то есть уменьшение потребности в денежных средствах. Так как модель Cash Ratio измеряет только самые ликвидные из всех активов по отношению к текущим обязательствам, поэтому данный показатель рассматривается как самый консервативный из всех используемых коэффициентов ликвидности.Характеристики коэффициента наличности: 1) Учитывается в показателях срочной и текущей ликвидности. 2) Используется в кредитной характеристике компании.3) Исключает из расчета товарно-материальные запасы и дебиторскую задолженность. То есть, коэффициент демонстрирует, в какой степени компания может оплатить свои текущие обязательства, не полагаясь на продажу товарно-материальных запасов и не рассчитывая на получение дебиторской задолженности.4) Характеризует способность немедленно погасить текущие краткосрочные обязательства предприятия – то есть, имеются ли ресурсы, способные удовлетворить требования кредиторов в критической ситуации. Поэтому этот показатель принимается в расчет будущими поставщиками с относительно короткими сроками кредитования. Для стратегических инвесторов абсолютная ликвидность предприятия менее значима.

Вычисление коэффициента абсолютной ликвидности

Формула коэффициента денежной ликвидности:CR = денежные средства + краткосрочные рыночные вложения/ Краткосрочные обязательства Данные для расчета можно получить из баланса. Надо учитывать, что формула игнорирует время получения и выплаты денежных средств.

Нормативное значение Cash Ratio

Рекомендуемое значение коэффициента абсолютной ликвидности >0,2. Для различных отраслей нормативные значения могут отклоняться от рекомендуемого.

| Значение показателя | Комментарий |

| меньше 0,2 | Значение показателя ниже нормативного демонстрирует утрату платежеспособности, неспособность компании погасить свои текущие обязательства за счет ликвидных оборотных активов. |

| от 0,2 до 0,5 | Рекомендуемый интервал показателя. |

| свыше 0,5 | Значение показателя сверх рекомендуемого свидетельствует о неэффективном и нерациональном использовании денежных средств, которые могли бы быть направлены на развитие предприятия. Также это обозначает наличие невостребованных денежных сумм на счетах. |

Как измеряется ликвидность?

Количеством дней, требуемых для продажи актива по среднерыночной цене:

- так, продать или погасить высокодоходную ценную бумагу вы сможете в течение нескольких минут;

- а финансовая ликвидность инвестиций в строительство коттеджного поселка измеряется годами.

Наиболее показательна в этом смысле структура активов любого производственного или торгового предприятия. Ликвидность:

- Абсолютная. Активы не требуют трансформации и представляют собой готовые средства платежа (денежные средства и их эквиваленты).

- Срочная (до 7 дней). Краткосрочные вложения (например, в государственные облигации и векселя).

- Высокая (до 30 дней). Товары отгруженные, краткосрочная дебиторская задолженность.

- Средняя (до 90 дней). Незавершенное производство, запасы на складах (сырья, материалов и готовой продукции).

- Низкая (до 360 дней). Долгосрочные вложения, дебиторская задолженность.

- Неликвидные активы. Основные средства (машины, оборудование, здания, сооружения) и нематериальные активы.

Имейте в виду, что приведенная классификация достаточно условна, поскольку в каждой группе можно выделить конкретные активы, обладающие разной степенью текучести в зависимости от специфики деятельности. Так, срок «жизни» дебиторской задолженности может быть разным. «Длинная» задолженность становится низколиквидной или даже неликвидной.

При срочной трансформации любых инструментов в денежную форму неизбежны финансовые потери, которые включают в себя:

- дисконт к рыночной цене актива, предоставляемый покупателем в целях оперативности продажи;

- дополнительные затраты на продажу (налоги, сборы, пошлины, комиссии и т. д.).

Принята следующая классификация финансовых потерь: низкие (до 5%); средние (до 10%); высокие (до 20%); очень высокие (свыше 20%).

Очевидно, финансовые потери и скорость трансформации находятся в обратной зависимости.

О понятии

Ликвидность (от лат. liquidus «жидкий, перетекающий») – это способность инвестиционных активов быть быстро проданными по рыночной цене, т.е. обращаться в деньги. Чем проще и быстрее можно реализовать тот или иной инструмент, тем более ликвидным он считается.

Приведу пример. Если Вы решите продать акции никому неизвестной ООО «Ромашка», вряд ли сможете быстро быстро найти покупателей. Такие бумаги – низколиквидны.

А вот если взять так называемые «голубые фишки», то столкнуться с дефицитом желающих приобрести столь востребованный актив вряд ли придется. Это значит, что такие ценные бумаги высоколиквидны.

Для частного инвестора определение ликвидности того или иного актива имеет первоочередное значение, потому что:

- во-первых, это позволит в любой момент выйти из убыточных проектов,

- во-вторых, реинвестировать полученный доход в более перспективные инструменты.

Структура активов предприятия

Выше мы уже отмечали тот факт, что все активы, принадлежащие компании, можно разделить на четыре отдельных группы в зависимости от уровня их ликвидности. Этот показатель используется при определении скорости трансформации материальных ценностей в денежные знаки. Каждой группе активов свойственны уникальные отличительные черты. Давайте рассмотрим структуру активов каждой фирмы более подробно.

Высоколиквидные (А1)

Все ресурсы, входящие в данную группу, относятся к категории текущих активов. Данные ресурсы можно превратить в денежную массу за максимально короткий срок. Самая высокая степень ликвидности имеется у денежных средств, хранящихся в кассе организации. К этой же категории можно отнести приобретенные ценные бумаги и инвестиционные проекты, имеющие краткосрочный характер.

Для оценки финансового состояния используют коэффициенты платежеспособности, дающие количественную характеристику предприятия

Для оценки финансового состояния используют коэффициенты платежеспособности, дающие количественную характеристику предприятия

Быстрореализуемые (А2)

Ко второй категории относятся материальные ресурсы, которые можно трансформировать в денежные средства за короткий временной отрезок. К этой категории можно отнести все изделия, выпущенные компаний и неизрасходованные производственные запасы в виде различных материалов и сырьевой базы. К этой же категории можно отнести различные производственные заготовки и незавершенные изделия. По словам специалистов в сфере экономического анализа, входящие НДС и краткосрочные дебиторские задолженности также являются быстрореализуемыми активами.

Медленно реализуемые (А3)

Данная группа материальных ценностей включает в себя все ресурсы, продажа которых занимает продолжительный отрезок времени. Поиск клиентов на подобные активы может занять несколько месяцев. К этой группе можно отнести производственные запасы и инвестиционные проекты, обладающие долгосрочным характером. К этой же категории относится НДС по приобретенным товарно-материальным ценностям.

Труднореализуемые (А4)

Категория труднореализуемых активов заслуживает отдельного внимания. Продажа материальных ценностей, относящихся к этой группе, может оказать негативное влияние на финансовое положение компании. В эту категорию входит техническое оснащение, объекты недвижимости и земельные участки, а также автотранспорт. Помимо этого, данная группа включает в себя объекты, имеющие нематериальный характер. К этой категории можно отнести интеллектуальную собственность, торговые марки и патенты, принадлежащие конкретному субъекту.