Коэффициент абсолютной ликвидности

Содержание:

- Пример анализа коэффициентов платежеспособности

- Экономические значения признаков абсолютной ликвидности

- Как трактовать значения?

- Нормативные значения

- Методы коррекции платежеспособности предприятия

- Показатель выше/ниже нормы, (образец)

- Что обозначает собой коэффициент абсолютной ликвидности простым языком

- Примечания и корректировки

- Основные группы

- Коэффициент платежеспособности предприятия: суть понятия

Пример анализа коэффициентов платежеспособности

Пример № 1. Для исследования платежеспособности компании следует провести аналитику ряда коэффициентов, отраженных в таблице ниже.

Анализ платежеспособности ООО «Феникс» в 2016-2018гг

| № п/п | Показатель | Расчет | 2016 год | 2017 год | 2018 год | Абсолютное отклонение (2018/2016) |

| 1 | Собственный капитал, т.р. | П4 | 10 | 10 | 10 | |

| 2 | Наиболее срочные пассивы, т.р. | П1 | 120 | 35 | 35 | |

| 3 | Краткосрочные пассивы, т.р. | П2 | 250 | 240 | 390 | 140 |

| 4 | Долгосрочные пассивы, т.р. | П3 | ||||

| 5 | Внеобротные активы, т.р. | – | 250 | 360 | 425 | 175 |

| 6 | Выручка, т.р. | – | 3936 | 3892 | 2660 | -1276 |

| 7 | Число месяцев периода, мес. | – | 12 | 12 | 12 | |

| 8 | Краткосрочные займы, т.р. | – | ||||

| 9 | Оборотные активы, т.р. | – | 10 | 10 | 10 | |

| Расчетные показатели | ||||||

| 10 | Коэффициент платежеспособности | стр.1/(стр.2+стр.3+стр.4) | 0,040 | 0,028 | 0,024 | -0,016 |

| 11 | Коэффициент собственной платежеспособности | (стр.1-стр.5)/стр.3 | -0,960 | -1,458 | -1,064 | -0,104 |

| 12 | Общая степень платежеспособности | (стр.4+стр.3)/(стр.6/стр.7) | 0,762 | 0,740 | 1,759 | 0,997 |

| 13 | Коэффициент задолженности по кредитам | (стр.4+стр.8)/(стр.6/стр.7) | 0,000 | 0,000 | 0,000 | 0,000 |

| 14 | Степень платежеспособности по текущим обязательствам | стр.3/(стр.6/стр.7) | 0,762 | 0,740 | 1,759 | 0,997 |

| 15 | Коэффициент покрытия текущих обязательств | стр.9/стр.3 | 0,040 | 0,042 | 0,026 | -0,014 |

| 16 | Доля собственного капитала в оборотных активах | (стр.1-стр.5)/стр.9 | -24,000 | -35,000 | -41,500 | -17,500 |

| 17 | Долгосрочная платежеспособность | стр.4/стр.1 | 0,000 |

По таблице можно сделать следующие выводы:

- наблюдается снижение коэффициента платежеспособности на 0,016, что является негативной тенденцией снижения способности погашать свои обязательства перед кредиторами;

- снижение коэффициента собственной платежеспособности на 0,104 является негативной тенденцией снижения способности погашать свои обязательства перед кредиторами;

- рост общей степени платежеспособности на 0,997;

- рост степени платежеспособности по текущим обязательствам на 0,997;

- снижение коэффициента покрытия текущих обязательств на 0,014;

- снижение доли собственного капитала в оборотных активах на 17,5.

Пример № 2. В таблице 13 представлено сравнение рассчитанных коэффициентов с нормативами.

Сравнение коэффициентов платежеспособности с нормативными значениями ООО «Феникс» в 2016-2018гг

| Индикатор | Норматив | 2016 год | 2017 год | 2018 год |

| Коэффициент платежеспособности | >0,5 | зависимость предприятия от внешних источников финансирования, неустойчивость финансового положения | зависимость предприятия от внешних источников финансирования, неустойчивость финансового положения | зависимость предприятия от внешних источников финансирования, неустойчивость финансового положения |

| Общая степень платежеспособности | >2 | низкая платежеспособность | низкая платежеспособность | низкая платежеспособность |

| Долгосрочная платежеспособность | <1 | возможность предприятия расплатиться по долгосрочным займам собственными средствами, снижение рисков инвесторов | возможность предприятия расплатиться по долгосрочным займам собственными средствами, снижение рисков инвесторов | возможность предприятия расплатиться по долгосрочным займам собственными средствами, снижение рисков инвесторов |

| Степень платежеспособности по текущим обязательствам | <3 | предприятие считается платежеспособным | ||

| Коэффициент покрытия текущих обязательств | >2 | низкая способность предприятия рассчитаться по своим долгам перед кредиторами, высокий уровень риска банкротства | низкая способность предприятия рассчитаться по своим долгам перед кредиторами, высокий уровень риска банкротства | низкая способность предприятия рассчитаться по своим долгам перед кредиторами, высокий уровень риска банкротства |

По результатам анализа платежеспособности компании можно сделать вывод о том, что она является низкой и не соответствует требуемым нормативам коэффициентов, что отрицательно характеризует финансовое состояние компании.

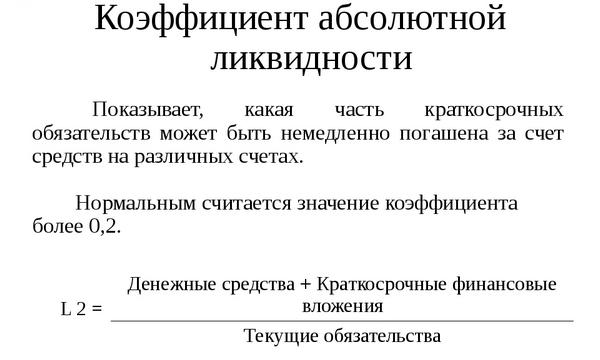

Экономические значения признаков абсолютной ликвидности

Показатель абсолютной ликвидности отражает процент обязательств, которые необходимо осуществить в настоящее время, то есть какой именно процент организация способна оплатить по взятым краткосрочным платежам. Данное значение большую роль играет для производителей и поставщиков различных материалов

Так как именно в данном случае берется во внимание рассматриваемый коэффициент

В настоящее время минимальное значение такого показателя равняется 0,2 или 20 процентов. А максимальное значение может превышать 0,5 или 50 процентов. Поэтому для качественного проведения финанализа лучше всего использовать такой коэффициент в сравнении за два, и более отчетных периодов.

Как трактовать значения?

«Коэффициентом текущей ликвидноcти» (или как его еще называют «общим коэффициентом покрытия долговых обязательств») называется аналитический показатель, который базируется на расчете соотношения между текущими активами и краткосрочными (текущими) обязательствами.

«Коэффициентом текущей ликвидноcти» (или как его еще называют «общим коэффициентом покрытия долговых обязательств») называется аналитический показатель, который базируется на расчете соотношения между текущими активами и краткосрочными (текущими) обязательствами.

Коэффициент текущей ликвидности показывает насколько быстро и в каком объеме предприятие может выплатить свои краткосрочные долги (со сроком исполнения не более одного года). Источником финансирования обязательств при этом выступают текущие активы, имеющие определенную рыночную ценность.

Чем выше показатель текущей ликвидноcти, тем стабильнее ситуация на предприятии, поскольку выше его платежеспособность. При этом эксперты подразумевают не только текущую платежеспособность на какой-то определенный момент, но и возможности компании платить по счетам в условиях резкого изменения внешних финансовых обстоятельств, на которые невозможно повлиять.

Появление некого форс-мажора может заставить руководство компании продать часть запасов. Такого рода деятельность не является основным профилем фирмы. Базой для проведения расчетов показателя текущей ликвидноcти является баланс компании (бухгалтерская форма номер 1).

Рассчитав показатель текущей ликвидноcти, необходимо правильно его толковать.

Рассчитав показатель текущей ликвидноcти, необходимо правильно его толковать.

Если значение коэффициента ниже 1,5, то это прямое свидетельство того, что предприятие имеет некоторые трудности в покрытии своих текущих обязательств.

Однако, данная ситуация может разрешиться путем получения достаточного потока денежных средств в процессе операционной деятельности компании. Для этого эксперту необходимо провести анализ «Отчета о движении денежных средств» (по форме №4), строки 4111. К примеру, для фирм, которые занимаются розничной торговлей, данная ситуация вполне приемлемая.

Слишком завышенный показатель ликвидноcти часто свидетельствует о недостаточности использования оборотных ресурсов и ограниченности доступа к получению краткосрочных займов (в том числе и банковских). Для примера, накопление на вполне рентабельной компании неликвидных товаров характеризируется стремительным ростом коэффициента текущей ликвидноcти.

Среди прочих факторов, которые могут повлечь за собой рост коэффициента ликвидноcти, выделяют такие:

- Ужесточения условий взаиморасчетов между поставщиками и другими контрагентами.

- Чрезмерное кредитование покупателей (когда у компании появляется большая сумма дебиторской задолженности, а требования к покупателям относительно сроков оплаты практически отсутствуют).

- Увеличение запасов сырья и прочих материалов на складах или в производстве.

Нормативные значения

Своевременное проведение экономического анализа финансового состояния компании, позволяет предупредить возможные убытки и принять меры по оздоровлению предприятия. Для этой цели, сотрудникам финансового отдела необходимо постоянно изучать текущее положение дел. Как уже было сказано выше, соотношение активов к краткосрочным финансовым обязательствам должно равняться двум процентам. Данный показатель говорит о наличии оборотных средств, размер которых в два раза выше величины долга компании. В такой ситуации, любые изменения на рынке не отразятся на благополучии компании.

Оценка финансового состояния

Во время проведения оценки, может быть выявлен факт превышения нормативного значения. Нужно отметить, что данное явление наблюдается довольно редко. Превышение нормативного значения КТЛ говорит о том, что компания имеет много востребованных активов, которые неправильно используются. Этот фактор способствует получению меньшего дохода в сравнении с полным задействованием активов.

Благодаря высокой востребованности своих активов, компания имеет возможность реализовать их по завышенной цене. Полученные средства должны быть направлены на приобретение большего количества менее востребованных активов.

Коэффициенты ликидности представляют интерес как для руководства предприятия, так и для внешних субъектов анализа

Коэффициенты ликидности представляют интерес как для руководства предприятия, так и для внешних субъектов анализа

Отрицательные показатели

Падение ликвидности является поводом для беспокойства. В такой ситуации руководителю компании необходимо максимально задействовать маркетологов фирмы. Еще одним методом корректировки ситуации является быстрая реализация активов. Для того, что получить возможность прогнозировать поведение рынка, следует обратиться к опытным аналитикам. Эксперты в данной сфере способны предсказать время спада и объема потребительского спроса. Этот фактор следует использовать для получения прибыли.

Падение КТЛ до одного процента говорит о наличии существенных рисков. На практике, динамический рост показателя кверху встречается довольно редко. Из всего вышесказанного можно сделать вывод, что значительное падение коэффициента текущей ликвидности говорит о том, что компания стоит на грани банкротства.

Методы коррекции платежеспособности предприятия

Полученный в результате расчетов коэффициент влияет на уровень платежеспособности предприятия. Для повышения этого значения необходимо увеличить финансовую массу организации и оборот денежных средств в условиях предприятия. Допускается увеличение платежеспособности путем снижения обязательств. Говоря простым языком, необходимо нарастить объем продаж, реализуя активы с малой эффективностью за наличные средства.

Для снижения обязательств потребуется сократить расходы компании. Для того, чтобы выбрать один из методов улучшения финансового состояния, следует учитывать особенности предпринимательской деятельности.

Предлагаем рассмотреть правила расчета коэффициента на примере банковской отчетности за 2018 год:

| Активы | Примечания | 2018 год

тысяч рублей |

2017 год

Тысяч рублей |

| Денежные и приравненные к ним средства | 12 | 2 373 549 | 3 967 018 |

| Обязательные резервы на счета Центрального банка РФ | 150 920 | 130 387 | |

| Финансовые активы, оцениваемые по объективной цене, изменения которой отражаются в составе убытка или прибыли за период | 9 064 | 6038 | |

| Наличие финансовых активов для реализации | 13 | 2 620 370 | 3 226 832 |

| Кредиты и авансы, выданные финансовым учреждениям | 14 | 1 798 832 | 1134 344 |

| Займы, выданные клиентам | 15 | 13 308 947 | 14 304 041 |

| Основные средства | 16 | 438 114 | 462 767 |

| Нематериальные активы | 17 | 378 810 | 389 671 |

| Активы, удерживаемые для реализации | 18 | 277 312 | 141 366 |

| Инвестиционная собственность | 19 | 112 681 | 188 239 |

| Запасы | 20 | 98 256 | 149 948 |

| Дебиторская задолженность по текущему налогу на прибыль | 19 744 | 3 434 | |

| Требования по отложенному налогу | 11 | 134 981 | 107 865 |

| Прочие активы | 21 | 253 481 | 119 479 |

| Всего активов: | 21 975 061 | 23 310 428 | |

| Обязательства | |||

| Счета и депозиты финансовых учреждений | 297 611 | 475 461 | |

| Текущие счета и депозиты заказчиков | 22 | 18 117 640 | 16 666 399 |

| Субординированные займы | 23 | 503 727 | 503 737 |

| Векселя | 24 | 252 721 | 170 435 |

| Прочие обязательства | 25 | 89 655 | 63 307 |

| Всего обязательств: | 19 261 404 | 20 879 339 | |

| Капитал | |||

| Акционерный капитал | 26 | 2 681 201 | 2 681 201 |

| Добавочный капитал | 26 | 90 000 | 90 000 |

| Резерв по переоценке финансовых активов, имеющихся в наличии для реализации | 51 325 | (196 031) | |

| Накопленный убыток | (108 869) | (144 081) | |

| Всего капитала: | 2 713 657 | 2 431 089 |

В данном случае используется формула: «К= финансовые средства (и равноценные им) / общую сумму обязательств = 2 373 549/19 261 404 = 0,12. В 2017 году данный показатель составлял 0,19. Далее следует определить причину произошедших изменений. В этом вопросе необходимо учитывать показатели активов и пассивов. Причиной снижения показателя является снижение стоимости финансовых средств. Из-за уменьшения объема финансовых средств на сорок процентов при учете снижения объема обязательств приблизительно на восемь процентов.

Показатель выше/ниже нормы, (образец)

Если показатель составляет меньше 20 процентов, то полагается, что увеличение кратковременного займа не пропорционален росту оборотного имущества. Такое случается, если у фирмы появились новые источники дополнительной прибыли, что привело к увеличению свободных финансовых средств на счетах компании.

Помимо этого, к увеличению средств могло привести закрытие дебиторки с помощью договоренности с поставщиками о предоплате за поставляемый товар.

Фактически рассмотрение значений ликвидности осуществляется их совокупностью. Различием в полученных результатах могут выступать определенные факторы.

Образец расчета абсолютной ликвидности:

| Название значения | Шифр | На 31.12.2016года/тыс.руб | На 31.12.2014года

/тыс.руб |

На 31.12.2013года

/тыс.руб |

|---|---|---|---|---|

| Активы | ||||

| 1.Оборотные активы | 2310 | 570 | 450 | 290 |

| запасы | 2320 | 260 | 230 | 200 |

| дебиторский долг | 2330 | |||

| денежные инвестиции | 2340 | 700 | 500 | 300 |

| итого | 2300 | 1530 | 1180 | 790 |

| Пассивы | ||||

| 2.Кратковременные кредиты | ||||

| взятые средства | 3410 | 400 | 270 | 550 |

| долг по кредиту | 3420 | 242 | 567 | 598 |

| будущая прибыль | 3430 | |||

| иные платежи | 3440 | 200 | 265 | 170 |

| итого | 3400 | 842 | 1102 | 1318 |

Для вычисления необходимого числового значения абсолютной ликвидности, нужно прописать показатели из баланса в выражение:

Сумма активов согласно шифрам (2330+2340) к сумме расходов (3410+3420+3440), получается:

- К(ал)2016=700/(400+242+200)=0,83;

- К(ал)2015=500/(270+567+265)=0,45;

- К(ал)2014=300/(550+598+170)=0,23.

Кратковременный долг за предыдущий период может быть закрыт:

- в 2016году моментально;

- в 2015году за двое суток;

- в 2014году за трое суток.

В случае если бухгалтерскими сотрудниками предприятия будет не верно, или вовсе будет отсутствовать расчет абсолютной ликвидности, то финучреждения и поставщики могут такой организации отказать в сотрудничестве. Что повлечет для фирмы значительные убытки, и дальнейшее банкротство.

Что обозначает собой коэффициент абсолютной ликвидности простым языком

Многие люди задаются вопросом о том, что же представляет собой коэффициент абсолютной ликвидности? Излагаясь простым языком, – он указывает ту часть текущей задолженности учреждения, которые она способна погасить, используя заработанные деньги в минимально доступный срок.

Для большего понимания, приведём пример. Кредиторам нужно в краткие сроки избавиться от задолженности. Вот они узнают, какая часть обязательств реально может быть погашена в назначенное время. В случае, когда компания не способна выполнить обязательства, кредиторами выставляется попытка обанкротить компанию. Из этого исходит, что коэффициент абсолютной ликвидности представляет информацию о финансовом положении предприятия.

Любое финансовое учреждение имеет определённый финансовый вес, оценить который можно с помощью изучения документации, подготовленной бухгалтерами. Ликвидность как раз и является тем самым понятием, характеризующим активы учреждения. То есть с помощью этого понятия указывается возможность быстрой конвертации определённого товара в деньги. Поэтому абсолютно ликвидными могут быть только денежные средства.

В случае использования термина по отношению к предприятию, говорится о его возможности иметь больший доход по сравнению с другими учреждениями, находящимися в конкуренции. Проще говоря, указывает на возможность компании погасить взятые в долг деньги с помощью оборота денег за счёт продажи товаров или игры на курах.

Анализ этого коэффициента

Может показаться, что провести анализ коэффициента просто, но на самом деле, нужно немного пораскинуть мозгами. Нужно учитывать некоторые особенности погашения краткосрочных обязательств. Не всегда большая доля погашенных обязательств обеспечивает устойчивый бизнес. Как показывает практика финансовых структур, чем больше остаётся денег – тем меньше показатель эффективности их использования.

Чаще всего находится несколько популярных решений:

- Реинвестиция в собственный бизнес. Раз он получился достаточно успешным, можно снять полученные проценты и вложить их обратно в развитие предприятия. Это позволит повысить ежемесячный доход и риск при этом увеличен не будет;

- Есть вариант инвестировать в несколько другую отрасль, например, в развитие команды, чтобы в перспективе возрастить доход с реализуемой продукции;

- Устроить ежемесячные поощрения для работников, лучше всего проявивших себя за последнее время.

Все эти решения положительно повлияют на рост коэффициента абсолютной ликвидности, а значит и финансовое положение учреждения возрастёт. Если же коэффициент начнёт падать, то стоит понимать – у компании дела идут не лучшим образом. Однако, не во всех случаях данный параметр говорит об ухудшении платежной способности. Может быть и такое, что повысилась возможность эффективно использовать активы. На это указывает увеличение коэффициента по отношению к нормативу.

Говоря об анализе коэффициента абсолютно ликвидности, можно охарактеризовать состояние финансов внутри предприятия. Благодаря подсчёту, нередко можно избежать банкротства, если сделать это вовремя. Если же прогадать со временем, то можно будет лишь подсчитать возможный убыток.

При расчёте коэффициента нужно учитывать объём реализации и производства продукции. От них зависит показатель текущего пассива. Стабильные объёмы позволят в долгосрочной перспективе погасить долги

Но не стоит забывать – долги будут постоянно, процесс этот остановить нельзя, важно чтобы присутствовала возможность в какой-то момент их погасить, чтобы взять новые

Примечания и корректировки

Наличные являются средством, которым все участники финансового процесса согласны обмениваться при совершении финансовых транзакций. Для того, чтобы наличные могли быть классифицированы как оборотные активы, необходимо, чтобы любые ограничения на их хранение и использование отсутствовали. Такая ситуация возможна, например, в случае решения суда о аресте средств. Если есть такие ограничения, то необходимо откорректировать показатель денежных средств и их эквивалентов, который используется при расчете показателя.

Часто компании отображают наличные, на которые действуют ограничения, как денежные средств и эквиваленты в балансе. В таком случае информацию об ограничениях можно найти в примечаниях к финансовой отчетности. Кроме снижения объема денежных средств и эквивалентов на сумму ограниченной части, необходимо также скорректировать значение текущих обязательств и вычесть те, которые связаны с ограничением.

Основные группы

Расположим основные статьи бухгалтерского баланса в порядке убывания их способности быстро конвертироваться в деньги:

- средства на текущих банковских счетах и в кассе предприятия;

- государственные ценные бумаги и банковские долговые расписки;

- краткосрочная дебиторская задолженность;

- корпоративные акции и векселя;

- оборудование, сооружения, здания;

- объекты незавершенного строительства.

Чем большим количеством высоколиквидных активов обладает компания, тем проще ей будет расплатиться по неожиданно возникшим обязательствам. Именно оценкой их качества и занимается финансовый анализ.

Коэффициент платежеспособности предприятия: суть понятия

Для того чтобы лучше понимать порядок использования инструментов экономического анализа, необходимо ознакомиться с их значением. Платежеспособность фирмы является способностью погасить имеющуюся задолженность в течение срока, установленного заемщиком. Этот индикатор наглядно демонстрирует материальное положение бизнеса. Снижение данного коэффициента способствует возникновению угрозы потенциального банкротства.

Денежные средства являются одним из основных средств, что применяются субъектами предпринимательства с целью погашения образовавшейся задолженности. Однако деньги являются не единственным инструментом, с помощью которого можно закрыть текущий долг. Помимо финансовых ресурсов, компания может использовать принадлежащие ей активы. Все материальные ценности и другие ресурсы предприятия можно разделить на четыре отдельных группы, отличающихся друг от друга уровнем ликвидности. Этот термин обозначает скорость трансформации имеющихся ценностей в денежные средства.

Помимо этого, все активы компании можно разделить на две группы в зависимости от их структуры. Использование данной классификации позволяет разделить все ресурсы компании на следующие категории:

- Текущие активы. К этой категории относятся все ценности материального характера, которые могут быть превращены в денежные средства за один год.

- Постоянные активы. Эта группа включает в себя основные средства, что не используются в производственном процессе.

Уровень платежеспособности компании зависит от количества активов, принадлежащих к первой категории. Для того чтобы составить точные экономические расчеты, необходимо учитывать не только количество материальных ценностей, но и скорость их трансформации в финансовые инструменты.

Платежеспособность определяет финансовое состояние, в результате снижение уровня платежеспособности приводит к увеличению риска банкротства предприятия

Платежеспособность определяет финансовое состояние, в результате снижение уровня платежеспособности приводит к увеличению риска банкротства предприятия