Анализ рентабельности предприятия. кратко. таблица с выводом

Содержание:

- Нормы ROS

- Сравнительный анализ по данным ФНС

- Что это такое?

- Применение показателя рентабельности продаж

- Рентабельность активов

- Example of How to Use Return on Sales

- Что такое рентабельность продаж

- Оцениваем эффективность фирмы через рентабельность оборотных активов и другие показатели

- Экономический смысл показателя

- Limitations of Using Return on Sales

- Что это такое?

- Особенности

- Как рассчитать значение

- Факторный анализ прибыли от продаж

- Версии

- Факторный анализ экономической прибыли

Нормы ROS

Жестко установленных норм данного показателя нет. Они могут варьироваться в зависимости от:

- сферы работы компании;

- стадии развития бизнеса или времени нахождения товара на рынке;

- масштабностью деятельности.

Важно! Отрицательное значение рентабельности продаж — недопустимо. Чаще всего для конкретной сферы деятельности эксперты дают рекомендации по нормативным значениям рентабельности продаж

Чаще всего для конкретной сферы деятельности эксперты дают рекомендации по нормативным значениям рентабельности продаж.

Средними можно назвать такие результаты:

- 1-5% — низкая рентабельность, над увеличением которой надо работать;

- 5-20% — средний показатель, при котором предприятие может стабильно работать;

- 20-30% — высокая результативность работы.

Среднеотраслевыми можно назвать такие значения ROS:

- торговля, ритейл — около 18-20%;

- сельское хозяйство — около 20%;

- энергозатратные производства — около 3,5-8%.

Сравнительный анализ по данным ФНС

| Организация: ООО «Рентабельность» | ||||||||||||

| ИНН: 7117027568 (Тульская область) | ||||||||||||

| Отрасль: 47.25 Торговля розничная напитками в специализированных магазинах | ||||||||||||

| Организационно-правовая форма: 12300 — Общества с ограниченной ответственностью | ||||||||||||

| Последний год, за который есть отчетность в базе ФНС: 2019 () | ||||||||||||

| Активы на 31.12.2019: 19,3 млн. руб. (1784 место среди 12,9 тыс. предприятий в отрасли) | ||||||||||||

|

Выручка за 2019 год: 28,6 млн. руб. (2641 место). См. рейтинг |

||||||||||||

| Среднесписочная численности работников по данным ФНС за 2019 год: 5 чел. | ||||||||||||

Дополнительные данные ФНС

Организация использует специальный налоговый режим: ЕНВД Уплачено налогов и сборов за 2018 г., всего 635 тыс. руб., в том числе:

|

Что это такое?

Рентабельность — это отношение или значение, которое является показателем прибыльности организации в целом или только одного проекта, процесса. Благодаря этому коэффициенту, можно понять, насколько качественно и эффективно работала компания на протяжении определенного периода, позволяет понять результат ее деятельности. Нормальное значение указанного показателя может находиться в различных пределах, в зависимости от сферы работы предприятия, вида деятельности и других норм. Качественно рассчитать все важные финансовые показатели организации, невозможно без учета такого показателя, как рентабельность.

В русском языке представленное понятие появилось из немецкого. В языке происхождения есть понятие rentabel, что дословно можно перевести, как доходность или прибыльность.

Рентабельность компании рассчитывается как процентное соотношение или числовая единица. Значение указывает часть собственной прибыли от каждой единицы финансовых средств, которые были вложены в развитие производства. Также, можно посчитать рентабельность как прибыль от каждой единицы в денежном эквиваленте, которая была получена в процессе деятельности предприятия.

Важно! Если говорить о работе любой компании, то основным показателем ее успешности всегда будет прибыльность — это главный показатель суммы, которая получена после выплаты всех налоговых отчислений. Если рентабельность показывает, что значение маленькое или минусовое, то компании приходится стараться реализовывать больше продукции и наращивать потенциал

Оценка и определение этого показателя может означать, что владельцы предприятия имеют представление о реальном состоянии дел

Если рентабельность показывает, что значение маленькое или минусовое, то компании приходится стараться реализовывать больше продукции и наращивать потенциал. Оценка и определение этого показателя может означать, что владельцы предприятия имеют представление о реальном состоянии дел.

Одно из важнейших значений в деятельности

Одно из важнейших значений в деятельности

Нормальная работа предприятия любой формы собственности, зависит от большого количества различных условий и факторов

Максимально важное значение имеют показатели рентабельности производства, активов, а также прибыльность или убыточность существующих производственных процессов, качество выпускаемого товара, наличие спроса на него. Должны учитываться также цены, выставляемые конкурентами и другие нормы внешних факторов

Большинство зарубежных фирм считают максимально важным показателем именно количество полученной прибыли до выплаты налогов.

Обратите внимание! Помимо рассматриваемого показателя, существует большое количество других значений, которые отображают эффективность работы. Примеры рентабельности простыми словами — это отношение прибыли к затратам

Поскольку, расчет доходности может выполняться по разным показателям, требуется делать комплексный анализ процессов компании и учитывать реальное экономическое положение. А уже на основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести компанию к максимальному успеху

Примеры рентабельности простыми словами — это отношение прибыли к затратам. Поскольку, расчет доходности может выполняться по разным показателям, требуется делать комплексный анализ процессов компании и учитывать реальное экономическое положение. А уже на основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести компанию к максимальному успеху.

Однако, следует принимать тот фактор, что даже если значения выручки аналогичны у нескольких предприятий одновременно, как и затраты на операционную деятельность вместе с прибылями до выплаты налогов, то средняя доходность может значительно отличаться. Это происходит вследствие большого влияния количества процентных выплат на показатель чистой прибыли.

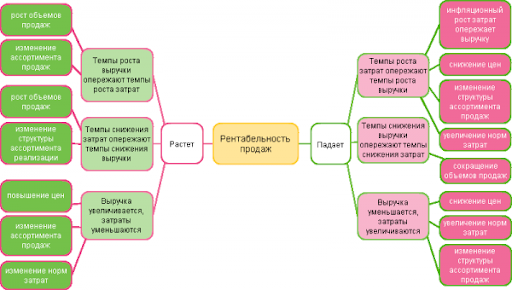

Как влияют некоторые факторы на доходность

Как влияют некоторые факторы на доходность

Применение показателя рентабельности продаж

Если рассчитать правильно рентабельность продаж, можно:

- увидеть эффективность реализации основного производимого продукта;

- оценить долю себестоимости в процессе сбыта;

- контролировать ценообразование и издержки;

- выбрать правильную схему модернизации производства, чтобы поднять коэффициент дохода с реализации продукта.

Из-за различного рода деятельности одного оптимального значения не существует. В каждой отрасли своё оптимальное нормативное значение. Однако существуют и общие среднестатистические данные:

- коэффициент, колеблющийся в пределах 1 – 5%, является низким и указывает на малую окупаемость;

- от 5 до 20% – фирма со средним объемом чистого дохода;

- от 20 до 30% – компания с высокими достижениями;

- свыше 30% – имеет значительные перспективы.

Рентабельность активов

Одним из наиболее важных показателей, без которого не сложить полной картины, является рентабельность активов, т. е. имущества компании. Он представляет собой соотношение доли прибыли, оставшейся у предприятия, к средней величине активов и определяется по формуле:

Ра = Пч/А * 100,

где Пч – чистая прибыль, А — стоимость активов.

Расчет показывает полученный с каждого затраченного рубля процент прибыли и рентабельность предприятия, определяет уровень доходности компании в рассматриваемом периоде. Более наглядно увидеть алгоритм расчетов можно в предлагаемой таблице.

| Показатели | Плановое задание | Фактическое выполнение | Отклонение от плана в тыс. руб. | Отклонение от плана в % |

| 1. Чистая прибыль в тыс. руб. | 2854 | 3659 | 805 | 28,21 |

|

Средняя стоимость активов, в т. ч.: |

||||

| 2. Основные средства | 20154 | 22478 | 2324 | 11,53 |

| 3. Нематериальные активы | 120 | 190 | 70 | 58,33 |

| 4. Оборотные средства | 7452 | 8562 | 1110 | 14,9 |

| 5. Общая стоимость активов (сумма строк 2, 3, 4) | 30580 | 34889 | 4309 | 14,09 |

| 6. Уровень рентабельности (строка 1/строка 5*100) | 9,33 | 10,49 | 1,15 |

Проанализируем полученные значения. Фактический уровень рентабельности превысил плановое задание на 1,15%.

Повлияли на его рост такие факторы:

- перевыполнение плана по чистой прибыли на сумму 805 тыс. руб., или на 28,2%, а ее сверхплановое увеличение повысило уровень рентабельности на 2,33% (805/34889*100);

- увеличение стоимости активов на 14,1% повлекло снижение рентабельности на 1,18% (1,15-2,33=-1,18%). Иными словами, если бы повышения стоимости активов не произошло, то темп роста прибыльности составлял бы не 1,15%, а 2,33%, а полученный рост рентабельности на 1,15% достигнут исключительно за счет увеличения чистой прибыли.

Анализ прибыли и рентабельности предприятия потребует и детального рассмотрения влияния такого фактора, как динамика основных и оборотных средств.

Example of How to Use Return on Sales

For example, a company that generates $100,000 in sales and requires $90,000 in total costs to generate its revenue is less efficient than a company that generates $50,000 in sales but only requires $30,000 in total costs.

ROS is larger if a company’s management successfully cuts costs while increasing revenue. Using the same example, the company with $50,000 in sales and $30,000 in costs has an operating profit of $20,000 and a ROS of 40% ($20,000 / $50,000). If the company’s management team wants to increase efficiency, it can focus on increasing sales while incrementally increasing expenses, or it can focus on decreasing expenses while maintaining or increasing revenue.

Что такое рентабельность продаж

Это процентное отношение дохода и выручки. В общем, это значение получения выгоды от определённых вложений. Он указывает на степень окупаемости фирмы. Исчислять его можно от разных объектов: сбыта, личного капитала, активов и прочих.

Данный коэффициент является оценкой профессионализма руководителей, их способности организовать эффективный сбыт. Если они работают на должном уровне, получаемый доход должен перекрывать расходы по издержкам.

Коэффициент рентабельности от сделанных продаж – это размер дохода с одной единицы капитала, полученного предприятием в процессе торговли.

Что значит показатель рентабельности проведенных продаж

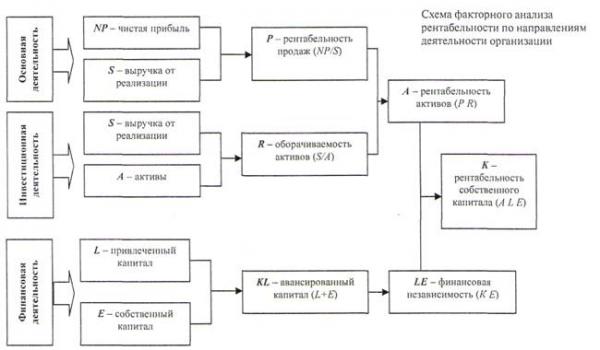

Оцениваем эффективность фирмы через рентабельность оборотных активов и другие показатели

Пожалуй, если спросить любого человека о том, какой показатель он мог бы назвать в качестве главного индикатора эффективности работы той или иной фирмы, этим показателем оказалась бы прибыль. Это понятно, ведь прибыльность во многом определяет то, будет ли предприятие вообще существовать в будущем. Однако разные организации могут быть по-разному прибыльны, но их все равно необходимо каким-либо образом сравнивать. С этой целью производят расчет показателей рентабельности. Иными словами, рентабельность – это определенный уровень прибыльности.

Методика расчета уровней рентабельности чрезвычайно проста, поэтому, запомнив одно соотношение, вы сможете рассчитать любой показатель. Суть расчета заключается в отношении полученной прибыли к величине того, рентабельность чего вы хотите установить. Так, например, совершенно очевидно, как рассчитать рентабельность активов: достаточно разделить чистую прибыль или прибыль до налогообложения на итог баланса. Обычно рентабельность выражают в процентах. В данном случае она позволяет судить об эффективности использования имущества, которое находится собственности организации. Как вы могли заметить, в числителе может стоять разная прибыль, что представляет собой особенность данной группы показателей. В зависимости от вашего выбора показатели могут меняться, что позволяет расценивать их как в достаточной мере субъективные.

Помимо рентабельности всего имущества можно определить рентабельность оборотных активов и внеоборотных. Очевидно, что для этого необходимо разделить прибыль на итог соответствующего раздела баланса, а затем выразить в процентах. Рентабельность оборотных активов показывает их способность приносить прибыль, а также эффективность их использования. Смысл рентабельности внеоборотных активов аналогичен.

Сравнивать прибыль можно не только с активами, но и с пассивами. Наибольший интерес представляет рентабельность собственного капитала организации, то есть величина прибыли, приходящаяся на единицу капитала владельца. С помощью этого критерия можно проводить сравнение различных предприятий с точки зрения собственника, например, с целью выбора наиболее привлекательного объекта инвестиций.

Когда мы рассчитываем рентабельность оборотных активов, то в знаменателе стоит сумма этих активов. Одним из их слагаемых является готовая продукция, то есть ее себестоимость. Рассчитать рентабельность продукции также может быть весьма полезно. Данный показатель будет характеризовать то, сколько прибыли приносят денежные средства, сформировавшие затраты. Для его расчета традиционно используется показатель прибыли от продаж.

Прибыль от продаж также используется при определении рентабельности продаж, что логично. Смысл этой рентабельности заключен в том, какую долю в выручке фирмы составляет прибыль.

Определение всех описанных выше показателей за один период может оказаться недостаточным. Дело в том, что нормативных значений у них нет, поэтому сравнивать их можно только между собой. Для подобного сравнения можно использовать либо среднеотраслевые показатели, либо показатели предприятий-аналогов. Гораздо больший практический интерес представляет сравнение в динамике, то есть сопоставление с уровнями предыдущих периодов и последующее определение тех или иных тенденций. Очевидно, снижение рентабельности требует выявления причин ухудшения, а ее рост – определения факторов, которые можно использовать и впредь.

Немалый интерес представляет и факторный анализ, позволяющий оценить изолированное и совокупное влияние тех или иных факторов на каждый из показателей рентабельности. Например, рентабельность оборотных активов зависит от рентабельности продаж и от оборачиваемости этой части активов. Путем использования методов цепных подстановок или абсолютных разниц без особого труда можно выявить факторы, влияние которых наиболее сильно, а затем использовать полученные результаты в целях принятия наиболее эффективных и обоснованных управленческих решений.

fb.ru

Экономический смысл показателя

Для чего может быть нужен коэффициент рентабельности продаж? Как и прочие подобные показатели, он может наглядно продемонстрировать экономическое благополучие предприятия, его деловую активность и конкурентоспособность.

Говоря простым языком, коэффициент может показать, какая доля выручки от реализации продукции может считаться чистой прибылью предприятия. Ведь зачастую, гораздо важнее может оказаться не то, какое количество товара сможет продать предприятие, а то, сколько чистого дохода оно сможет получить от этих продаж.

Определив важность и практическую пользу коэффициента, пришло время ответить на вопросы – как посчитать рентабельность продаж, по какой формуле она определяется, что показывает, и можно ли считать показатель по данным бухгалтерского баланса?

Limitations of Using Return on Sales

Return on sales should only be used to compare companies that operate in the same industry, and ideally among those that have similar business models and annual sales figures. Companies in different industries with wildly different business models have very different operating margins, so comparing them using EBIT in the numerator could be confusing.

To make it easier to compare sales efficiency between different companies and different industries, many analysts use a profitability ratio which eliminates the effects of financing, accounting, and tax policies: earnings before interest, taxes, depreciation and amortization (EBITDA). For example, by adding back depreciation, the operating margins of big manufacturing firms and heavy industrial companies are more comparable.

EBITDA is sometimes used as a proxy for operating cash flow, because it excludes non-cash expenses, such as depreciation. But EBITDA does not equal cash flow. That’s because it does not adjust for any increase in working capital or account for capital expenditures that are needed to support production and maintain a company’s asset base—as operating cash flow does.

Что это такое?

Представленное определение имеет немецкие корни. В указанном языке присутствует такое значение, как rentabel, его можно перевести, как доходность или прибыльность.

Получить конечное значение рентабельности можно в виде простого числа или соотношения, указанного в процентах. Сумма, полученная в результате расчета, отображает часть полученной прибыли от каждой единицы средств, которые были вложены в развитие производства или собственный капитал. То есть, компания вливает деньги в продукцию или развитие, а то количество копеек, которое они получат с каждого влитого рубля и будет значением доходности.

Обратите внимание! Смысл работы любой организации построен на одном основном показателе ее успешности, которым всегда является прибыльность — денежная сумма, которую получило предприятие, уплатив все налоги. Когда подсчет рентабельности показывает, что значение на калькуляторе маленькое или минусовое, то организации приходится направлять деятельность на то, чтобы реализовывать больше товара и наращивать потенциал

Находить и определять значение этого показателя следует для того, чтобы инвесторы и собственники предприятия имели понимание о текущем состоянии предприятия, ее технологических и производственных процессах

Когда подсчет рентабельности показывает, что значение на калькуляторе маленькое или минусовое, то организации приходится направлять деятельность на то, чтобы реализовывать больше товара и наращивать потенциал. Находить и определять значение этого показателя следует для того, чтобы инвесторы и собственники предприятия имели понимание о текущем состоянии предприятия, ее технологических и производственных процессах.

Расчетный показатель чистой прибыльности

Эффективный процесс деятельности компании постоянно зависит от влияния множества факторов, они могут быть внешними или внутренними

Наиболее важное значение имеют формула рентабельности прибыли, изготовления, активов, а также показатели доходности или убыточности текущих производственных процессов, качество производимой продукции, уровень спроса на нее

Должны браться во внимание также цены, выставляемые конкурентами и другие нормы внешних факторов

В зарубежном пространстве, компании применяют как культ расчет рентабельности прибыли по формуле и считают максимально важным показателем именно количество полученной прибыли до выплаты налогов.

Важно! Эффективность работы фирмы не отображается одной лишь прибыльностью, могут применяться и другие факторы, как пример — товарооборот. Простыми словами, доходность — это общее отношение прибыли к затратам

Рассчитывать различные виды доходности можно при помощи разных показателей, требуется выполнять комплексный анализ процессов компании и учитывать реальное экономическое состояние дел. На основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести предприятие к максимальному успеху. Знать, как корректно высчитать рентабельность, необходимо обязательно

Простыми словами, доходность — это общее отношение прибыли к затратам. Рассчитывать различные виды доходности можно при помощи разных показателей, требуется выполнять комплексный анализ процессов компании и учитывать реальное экономическое состояние дел. На основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести предприятие к максимальному успеху. Знать, как корректно высчитать рентабельность, необходимо обязательно.

Наиболее простые обозначения, помогающие вычислять показатели

Если на рынке имеются две компании с аналогичными показателями выручки и затратами, то рентабельность этих компаний может значительно разниться. Это случается вследствие высокого влияния величин выплат процентов на норму чистой прибыли.

Для чего она должна рассчитываться

Рентабельность, формула расчета которой для бизнеса представляет собой отношение или значение, которые являются показателями прибыльности организации в целом или только одного проекта, реализованного собственными силами. Благодаря коэффициенту, можно вычислить, насколько продуктивно и эффективно действовало предприятие на протяжении интересующего периода, позволяет узнать конкретный результат ее деятельности.

Процесс влияния некоторых факторов на доходность

Нормальное значение рентабельности бизнеса в формуле расчета, может находиться в различных пределах, в зависимости от сферы работы компании, вида деятельности и прочих норм. Правильно просчитать все важные финансовые показатели, невозможно без учета такого показателя, как рентабельность.

Особенности

ROS обеспечивает стандартные службы операционной системы, такие как: аппаратную абстракцию, низкоуровневый контроль устройств, реализацию часто используемых функций, передачу сообщений между процессами, и управление пакетами.

ROS основан на архитектуре графов, где обработка данных происходит в узлах, которые могут получать и передавать сообщения между собой. Библиотека ориентирована на Unix-подобные системы (Ubuntu Linux включен в список «поддерживаемых», в то время как другие варианты, такие как Fedora и Mac OS X, считаются «экспериментальными»).

ROS имеет две основные «стороны»: стороны операционной системы ros, как описано выше и ros-pkg, набор поддерживаемых пользователями пакетов (организованных в наборы, которые называются стек), которые реализуют различные функции робототехники: SLAM, планирование, восприятие, моделирование и др.

ROS выпускается в соответствии с условиями BSD-лицензии и c открытым исходным кодом. ROS бесплатен для использования, как в исследовательских, так и в коммерческих целях. Пакеты из ros-pkg распространяются на условиях различных открытых лицензий.

Как рассчитать значение

Итак, рентабельность продаж может оказаться весьма полезным инструментом для анализа финансовой деятельности компании и определения дальнейшего курса развития, тогда как рассчитывается она достаточно просто. Общая формула для расчета может быть представлена в следующем виде:

ROS = ЧП / TR,

где ЧП – значение чистой прибыли предприятия, TR – его выручка. Оба этих значения можно найти в финансовой документации фирмы, а можно рассчитать самостоятельно.

Так, выручку можно узнать путем умножения цены (Р) на количество реализованных единиц продукции (Q). В некоторых источниках этот показатель называют объемом продаж:

TR = P * Q

Чистую прибыль можно представить в виде более сложной формулы:

ЧП = TR – TC – ПрР +ПрД – Н,

здесь TC (от Total cost) – полная себестоимость, ПрР – прочие расходы, ПрД – прочие доходы, Н – налоги

Стоит обратить внимание, что, в отличие от прочих составляющих формулы, значение прочих доходов суммируется к выручке

Для тех, кому не вполне понятен смысл прочих доходов и расходов – эти показатели характеризуются неосновной деятельностью предприятия, но, раз уж они оказывают влияние на общую финансовую картину фирмы, их непременно стоит учитывать в расчетах. Сюда можно отнести сделки с ценными бумагами, курсовые разницы, участие в деятельности иных предприятий посредством уставного капитала и т.п.

Данная формула расчета показывает рентабельность продаж по чистой прибыли, тогда как для определения других разновидностей коэффициента стоит учитывать несколько другие цифры.

Факторный анализ прибыли от продаж

Любое коммерческое предприятие, работающее на рынке в достаточно жесткой конкурентной среде, обязано эффективно распоряжаться имеющимися внутренними ресурсами и своевременно реагировать на изменение внешних условий. Эти цели и преследуют соответствующие аналитические мероприятия, о которых пойдет речь в публикации.

Факторный анализ чистой прибыли: пример расчета

Рассмотрим детальнее все этапы анализа перечисленных факторов на основе данных таблицы:

| Значение | Объем продаж (т. р.) за | Абсолютное отклонение | Рост | |

| прошлый год | отчетный год | (гр 3 — гр2) | 100 х ((гр 3 / гр2)) – 100 | |

| 1 | 2 | 3 | 4 | 5 |

| Выручка | 75 000 | 83 000 | 8000 | 10,6 |

| Себестоимость | 62 000 | 69 000 | 7000 | 11,2 |

| Прибыль | 13 000 | 14 000 | 1000 | 8 |

Проведем факторный анализ чистой прибыли. Пример наш упрощен и базируется на вычислении (по формулам в таблице):

- абсолютных величин отклонений данных выручки и себестоимости за отчетный период в сравнении с предыдущим годом;

- прироста показателей в %.

Вывод: за отчетный год чистая прибыль компании выросла к прошлому году на 1000 тыс. руб. Негативным фактором стало увеличение себестоимости, составившее 11,2% к предыдущему году

Необходимо обратить внимание на рост себестоимости и выявить причины явления, поскольку его увеличение существенно опережает рост прибыли

Упростив задачу и проанализировав показатели, мы выяснили, что необходимо провести более детальное исследование себестоимости, поскольку в нашем примере она складывается из нескольких показателей и расчет следует провести по группам всех затрат: производственных, коммерческих и управленческих. Расширив блок исходных данных, приступим к факторному анализу прибыли от продаж и определим основные изменяющие критерии.

Факторный анализ прибыли от продаж: пример расчета

| Значение | Объем реализации (т. р.) за | Абсолютное отклонение | Рост в % | |

| прошлый год | отчетный год | (гр 3 – гр 2) | 100 х ((гр 3 / гр 2)) – 100 | |

| 1 | 2 | 3 | 4 | 5 |

| Выручка | 75 000 | 83 000 | 2000 | 10,6 |

| Себестоимость | 54 000 | 60 000 | 4000 | 11,2 |

| Коммерческие расходы | 4000 | 10000 | 6000 | 150 |

| Управленческие расх. | 5000 | 4000 | -1000 | -20 |

| Прибыль от продаж | 13 000 | 14 000 | 1000 | 8 |

| Индекс изменения цен | 1 | 1,133 | 0,13 | 13 |

| Объем продаж в сопоставимых ценах | 75 000 | 73 451 | 0,13 | 13 |

Определим влияние:

- Объема продаж умножением прибыли на изменение объема:

- 73 451 т.р. (83 000 / 1,13)

- фактический объем продаж с учетом изменений составил 88,5% (73 451 / 83 000 х 100), т. е. объем продаж снижен на 11,5% (100 – 88,5).

- из-за этого прибыль от продаж фактически снизилась на 1495 тыс. руб. (13 000 х (– 0,115) = – 1495).

- Ассортимента продукции:

- фактические продажи, рассчитанные по базисной себестоимости 47 790 тыс. руб. (54 000 х 0,885);

- прибыль отчетного года, вычисленная по базисным себестоимости и ценам (АУР и коммерческие расходы) 16 661 тыс. руб. (73 451 – 47 790 – 4000 – 5000). Т.е. изменение состава ассортимента повлекло изменение прибыли на 5156 тыс. руб. (16 661 – (13 000 х 0,885). Это означает, что увеличился удельный вес продуктов с большей доходностью.

- Себестоимости в пересчете по базису:

- АУР и коммерческих расходов, сравнив их абсолютные величины:

- коммерческие расходы увеличились на 6000 тыс. руб. (10 000 – 4000), т. е. прибыль снизилась;

- за счет снижения АУР на 1000 тыс. руб. (4000 – 5000) прибыль увеличилась.

- Продажных цен, сопоставив объем реализации в базовых и отчетных ценах:

- 83 000 – 73451 = 9459 тыс. руб.

- Подсчитаем влияние всех факторов:

- 1495 + 5156 – 12 210 – 6000 + 1000 + 9459 = – 4090 тыс. руб.

Вывод: Существенный рост себестоимости произошел на фоне повышения цен на сырье и тарифы.

Отрицательно сказалось уменьшение объема продаж, хотя фирма обновила ассортимент, выпустив ряд продуктов с большей доходностью. К тому же, значительно увеличились коммерческие расходы.

Резервами роста прибыли фирмы являются повышение объема продаж, выпуска рентабельных продуктов и снижение себестоимости и коммерческих расходов.

Версии

| Поставщик | Дата выпуска | Постер | Дата End-of-life |

|---|---|---|---|

| Melodic Morenia | Май, 2018 | Будущая версия: May, 2023 | |

| Lunar Loggerhead | 23 мая, 2017 | Текущая версия: May, 2019 | |

| Kinetic Kame | 23 мая, 2016 | Текущая версия: 2021-05-30 | |

| Jade | 23 мая, 2015 | Старая поддерживаемая версия: 2017-05-30 | |

| Indigo | 22 июля, 2014 | Старая поддерживаемая версия: 2019-04-30 | |

| Hydro | 4 сентября, 2013 | Старая версия, не поддерживается: 2014-05-31 | |

| Groovy Galapagos | 31 декабря, 2012 | Старая версия, не поддерживается: 2014-07-31 | |

| Fuerte Turtle | 23 апреля, 2012 | Старая версия, не поддерживается: — | |

| Electric Emys | 30 августа, 2011 | Старая версия, не поддерживается: — | |

| Diamondback | 2 марта, 2011 | Старая версия, не поддерживается: — | |

| C Turtle | 2 августа, 2010 | Старая версия, не поддерживается: — | |

| Box Turtle | 2 марта, 2010 | Старая версия, не поддерживается: — | |

|

Легенда: |

Факторный анализ экономической прибыли

На экономическую прибыль оказывают влияние все факторы формирования прибыли от продаж, а также изменения по сравнению с предыдущим годом: процентов к получению (+), процентов к уплате (-), доходов от участия в других организациях (+), прочих доходов (+), прочих расходов (-).

Факторы формирования экономической прибыли

(прибыли до налогообложения)

|

№ |

Факторы изменения прибыли до налогообложения |

Сумма, руб. |

% к итогу |

|

1. |

Общее изменение прибыли до налогообложения (экономической прибыли) |

+374.652 |

+100,0 |

|

В том числе за счет факторов: |

|||

|

2. |

Изменение объема продаж |

+320.338 |

+85,5 |

|

3. |

Изменение себестоимости проданных товаров |

-1.342.016 |

-358,2 |

|

4. |

Изменение коммерческих расходов |

-503.554 |

-134,4 |

|

5. |

Изменение управленческих расходов |

— |

— |

|

6. |

Изменение цен на продукцию |

+1.840.185 |

+491,2 |

|

7. |

Изменение структурных сдвигов в объеме продаж |

-123 |

-0,03 |

|

8. |

Итого влияние факторов изменения прибыли от продаж на прирост экономической прибыли |

+314.830 |

+84,0 |

|

9. |

Изменение процентов к получению |

+106 |

+0,02 |

|

10. |

Изменение процентов к уплате |

-283 |

-0,07 |

|

11. |

Доходы от участия в других организациях |

— |

— |

|

12. |

Изменение прочих операционных доходов |

+81.252 |

+21,7 |

|

13. |

Изменение прочих операционных расходов (они увеличились, а, следовательно, уменьшили экономическую прибыль) |

-21.253 |

-5,7 |

|

14. |

Итого влияние факторов изменения прочих доходов и расходов на прирост (снижение) экономической прибыли |

+59.822 |

+15,9 |

|

15. |

Всего влияние факторов на изменение экономической прибыли |

+374.652 |

+100,0 |

Данные таблицы показывают, что на увеличение прибыли до налогообложения существенное влияние оказали такие факторы, как прирост прибыли от продаж (+314.830), прочих доходов (+81.252), увеличение прочих расходов (-21.253) .

В конечном итоге эти факторы привели к увеличению экономической прибыли на 59.822 руб. или 15,9% по сравнению с прибылью от продаж, в связи с чем сумма экономической прибыли составила 372.652 руб.

Факторный анализ чистой прибыли

Факторы формирования чистой (нераспределенной) прибыли (бухгалтерской)

| № |

Факторы формирования чистой прибыли |

Сумма, руб. |

% к итогу |

|

1. |

Общее изменение чистой (нераспределенной) прибыли |

+297.189 |

+100,0 |

|

В том числе за счет факторов: |

|||

|

2. |

Изменение экономической прибыли (прибыли до налогообложения) |

+374.652 |

+126,1 |

|

3. |

Изменение суммы налога на прибыль и иных аналогичных обязательных платежей (с обратным знаком) |

+287 |

+0,09 |

|

4. |

Изменение отложенных налоговых активов |

-77.358 |

-26,0 |

|

5. |

Изменение отложенных налоговых обязательств |

-392 |

-0,13 |

|

6. |

Итого общее влияние факторов изменения налога на прибыль и отложенных налоговых активов и обязательств |

-77.463 |

-26,0 |

|

7. |

Совокупное влияние факторов на изменение чистой (нераспределенной) прибыли |

+297.189 |

+100,0 |

Выводы факторного анализа чистой прибыли

Как свидетельствуют данные таблицы, на изменение чистой прибыли оказали влияние, прежде всего, прирост экономической прибыли на 26,1% и увеличение суммы отложенных налоговых активов (-77.358). В целом экономическая прибыль увеличилась на 297.189 руб.