Финансовая устойчивость предприятия

Содержание:

- Сущность относительных показателей финансовой устойчивости

- Анализ состава и структуры бухгалтерского баланса автосервиса

- Понятие финансовой устойчивости предприятия: трактовки разных авторов

- Показатели финансовой устойчивости

- Теоретические основы

- Финансовая устойчивость и платежеспособность

- Абсолютные показатели финансовой устойчивости предприятия

- Обобщенные выводы по результатам анализа финансового состояния автосервиса — пример

- Выводы по результатам расчета показателей финансовой устойчивости

Сущность относительных показателей финансовой устойчивости

Высокая финансовая устойчивость указывает на способность оперативно реагировать на внешние и внутренние стрессы без необходимости снижения финансового и производственного потенциала предприятия.

Подходы к определению и названию коэффициентов варьируются среди профессиональных аналитиков и поставщиков финансовых данных, некоторые, например, используют в расчетах проценты по краткосрочным и долгосрочным долговым обязательствам и не учитывают обязательства, такие как кредиторская задолженность. Другие аналитики используют определения, которые более инклюзивные (например, все обязательства) или ограниченные (например, только долгосрочные кредиты и займы). При использовании различных определений общего долга существенно меняются выводы о платежеспособности компании.

Анализ состава и структуры бухгалтерского баланса автосервиса

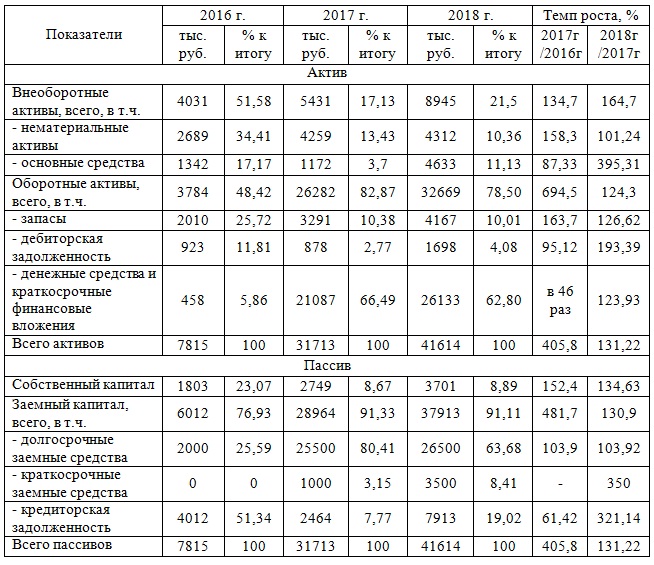

На первоначальном этапе необходимо провести анализ показателей динамики и структуры бухгалтерского баланса, который является основным источником информации для оценки финансовой устойчивости и платежеспособности предприятия. В таблице 1 представлена структура и динамика показателей бухгалтерского баланса ООО «Фит Автосервис».

Таблица 1 – Динамика и структура бухгалтерского баланса ООО «Фит Автосервис»

Таблица динамики и структуры баланса в формате .docСкачать

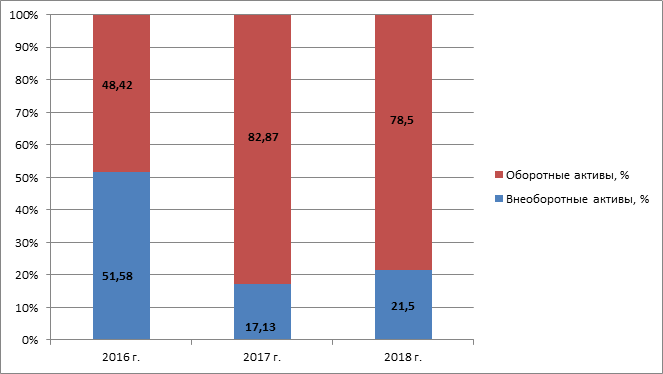

Доля внеоборотных активов в структуре бухгалтерского баланса ООО «Фит Автосервис», в 2016 году превышала долю оборотных средств компании, а в 2017 году за счет увеличения финансовых вложений в активе бухгалтерского баланса, доля оборотных активов существенно возросла и в разы превысила долю внеоборотных активов. Соотношение оборотных и внеоборотных активов в автосервисе представлено на рисунке 1.

Соотношение внеоборотных и оборотных активов в ООО «Фит Автосервис», %

Рассматривая динамику внеоборотных активов в ООО «Фит Автосервис», можно сделать вывод о ее не стабильности, так если в 2017 году относительно 2016 года наблюдался прирост их величины на 34,7%, то в 2017 году величина внеоборотных активов возросла на 64,7%. Рост был обусловлен, преимущественно увеличением основных средств. Оборотные активы в ООО «Фит Автосервис» на протяжении анализируемого периода также только увеличивались, так в 2017 году прирост оборотных активов составил 694,5%, а в 2018 году еще 24,3%. Данный прирост был вызван, как уже отмечалось ранее, ростом задолженности финансовых вложений. Соотношение собственного и заемного капитала в компании, как еще раз показано на рисунке, за анализируемый период существенно изменилось.

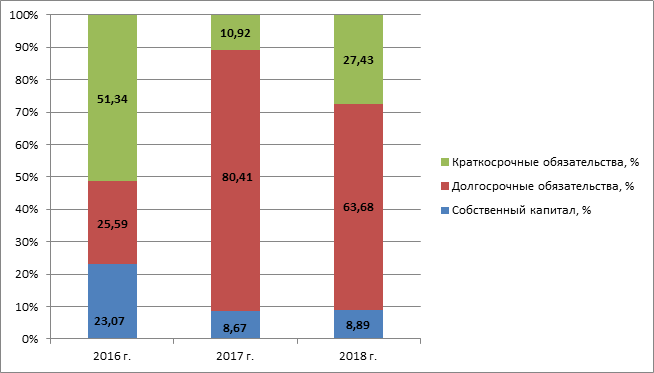

Соотношение собственных и заемных средств в ООО «Фит Автосервис», %

Доля собственных средств в пассиве бухгалтерского баланса ООО «Фит Автосервис» сократилась с 23,07% в 2016 году до 8,89% в 2018 году, что было вызвано высоким уровнем и положительными темпами роста долгосрочных обязательств в виде долгосрочных кредитов и займов компании, привлеченных для развития бизнеса. Кроме того, стоит отметить положительные темпы роста кредиторской задолженности, величина которой в 2018 году относительно 2016 года увеличилась на 221,14% относительно 2017 года. ООО «Фит Автосервис» в 2016 и 2017 году были привлечены также краткосрочные заемные средства в сумме 1 млн. руб. и 3,5 млн. руб., соответственно.

Понятие финансовой устойчивости предприятия: трактовки разных авторов

В условии рыночной экономики, сложно переоценить роль финансового анализа в успешном развитии предприятия. Финансовый анализ позволяет оценить финансовое состояние предприятия, а также спрогнозировать его дальнейшее развитие на основе расчёта совокупности показателей ликвидности, финансовой устойчивости, платежеспособности, оборачиваемости и многих других.

Финансовая устойчивость, являясь одним из элементов и показателей финансового состояния коммерческой организации, играет значимую роль в ее развитии и стабильном функционировании. В настоящее время изучения финансовой устойчивости актуально в России. Тем не менее, до сих пор идут споры в отношении некоторых теоретических основ, касающихся финансовой устойчивости, например, относительно самого определения термина «финансовая устойчивость». Для того чтобы определить значение понятия и сущность финансовой устойчивости коммерческого предприятия, необходимо рассмотреть подходы различных авторов, не только к изучаемому понятию, но и к финансовой устойчивости в целом, определить взаимосвязь финансовой устойчивости с показателями платежеспособности, рентабельности и деловой активности.

Финансовое состояние, по мнению доктора экономических наук, профессора Н.В. Липчиу «это способность организации обеспечивать свою деятельность финансовыми ресурсами. Оно оценивается такими показателями, которые характеризуют способность фирмы своевременно и в полном объеме рассчитаться по обязательствам перед контрагентами. Такими показателями обычно выступают показатели финансовой устойчивости предприятия».

Финансовое состояние

организации оценивается в долгосрочной и краткосрочной перспективе. Критерием

оценки при долгосрочной перспективе являются показатели финансовой устойчивости

организации, при краткосрочной — ликвидность и платёжеспособность.

По мнению А.Д. Шеремета «финансовая устойчивость — это способность организации поддерживать свое существование и бесперебойную работу, благодаря наличию определенных свободных средств и сбалансированности финансовых потоков».

Под финансовой устойчивостью М.Е. Гребнева понимает «один из главных показателей, дающий общее представление о состоянии дел в организации, о ее платежеспособности, финансовой дисциплине, стабильности деятельности, зависимости от кредитов и займов».

По мнению О.И. Вяткиной «финансовая устойчивость предприятия (организации) предполагает такое состояние его ресурсов, которое обеспечивает развитие на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска».

Особо интересен к определению понятия финансовой устойчивости подход М.М. Озиевой, которая считает, что «финансовая устойчивость хозяйствующего субъекта это такое состояние его денежных ресурсов, обеспечивающее развитие и совершенствование предприятия главным образом благодаря собственным средствам сохраняя платежеспособность и кредитоспособность при наименьшем уровне предпринимательского риска».

Таким образом, можно сделать вывод о том, что финансовая устойчивость, является важнейшим показателем, характеризующем финансовое состояние хозяйствующего субъекта, наряду с показателями ликвидности бухгалтерского баланса, платежеспособности предприятия, рентабельности, деловой активности и вероятностью наступления несостоятельности (банкротства).

Показатели финансовой устойчивости

Показатели финансовой устойчивости коммерческой организации подразумевают характеристику положения предприятия и предполагают стабильный рост доходов, превышающий расходы, свободное использование средств и беспрерывное производство. Сущность финансовой устойчивости определяется денежными ресурсами, которые необходимы для правильного функционирования предприятия. Подробнее составляющие отображены на схеме:

Баланс финансовой устойчивости предприятия

В состав финансовой устойчивости входят собственные ресурсы и заемные. К первым относят те, которыми полностью располагает компания, это чистая прибыл и отчисления амортизации. Таким образом, важным признаком является платежеспособность субъекта.

Достижение оптимального показателя занимает достаточно много времени, так как это сложный и продолжительный процесс, требующий полного сосредоточения на поставленной цели. Из-за того, что рыночная система постоянно развивается, может произойти дисбаланс средств, приводящий к банкротству.

Для того, чтобы показатели предприятия были в нормальном состоянии, необходимо наличие:

- свободных ресурсов,

- полной независимости от кредиторов и заемщиков,

- собственных средств, обороты за весь период отчетности.

Если эти три условия не соблюдаются, то способность компании выдерживать перепады и кризисы практически на нуле, как и показатели.

Показатели позволяют определить, к какой разновидности устойчивости относится именно эта организация. Выделяются два вида финансовой устойчивости: локальная и глобальная. Первая рассматривает предприятие в пределах региона, а глобальная — в пределах страны.

При вычислении данного показателя многие делают одну и ту же ошибку: отождествление финансовой и рыночной устойчивости. Это совсем разные понятия, так как второе включает в себя первое. Поэтому при проведении расчетов нужно руководствоваться именно финансовой составляющей, а не рассматривать положение на рынке.

Теоретические основы

В строке 490, в соответствии с формой №1, отражается сумма нижеприведенных строк:

- В строке 410 указывается уставный капитал, в строчке 420 отражается добавочный капитал, в строчке 430 находится количество резервного капитала. Нераспределенная прибыль, непокрытые убытки указываются в строчке 470, при этом если компания получила прибыль, вычитается строка 411, и если организация потерпела убыток, то вычитается строчка 470.

- Сумма строчек 490, 590 и 690 отражается в строчке 700.

- Сумму кредитов и различных займов, отложенных налоговых счетов и любых других долгосрочных обязательств принято указывать в строчке 590.

- Сумму кредитов и различных займов, кредиторских задолженностей и любых других краткосрочных обязательств отражают в строчке 690.

Объяснение сущности

В определении финансовой устойчивости наиболее важным является показатель автономности предприятия. Его определяют, как частное между собственным капиталом и другими финансовыми ресурсами. Значение данного коэффициента показывает часть из всех активов, которую организация может профинансировать за свой счет. Предположим, коэффициент финансовой устойчивости некоторой компании равен 0,48. Это означает, что предприятие способно обеспечить на свои средства только 48% активов.

Кроме того, обычно низкий уровень собственного капитала компании приводит к большим финансовым издержкам, например, процентным платежам. Операционные и финансовые расходы в этом случае будут превышать полученную компанией прибыль, а это неминуемо через определенное время станет результатом .

Собственники должны оценивать перспективу работы предприятия на срок от трех до десяти лет. Коэффициент финансовой независимости отражает еще один аспект. Высокая рентабельность при низкой доле собственного капитала говорит о большой доходности.

Менеджмент организации должен найти компромисс в удовлетворении интересов собственников, как и в обеспечении экономической устойчивости организации.

Особенности автономии

Коэффициент автономии или по-другому его еще называют коэффициентом финансовой независимости входит в группу, которая характеризует финансовую устойчивость организации.

Расчет финансовой и автономной независимости чаще всего используется арбитражными управляющими, когда состояние предприятия анализируется с точки зрения его финансового благополучия. Об этом гласит постановление Правительства РФ, принятое 25 июня 2003 года.

Источники формирования собственных оборотных средств предприятия зависят от вида деятельности фирмы.

Какие установлены сроки выплаты дивидендов в 2019 году — мы .

Таким образом, с коэффициентом финансовой независимости обычно имеют дело арбитражные управляющие и финансовые аналитики при определении экономической устойчивости предприятия.

Нормативные значения

Любая компания ставит перед собой цель сгенерировать как можно больше прибыли и остаться в то же время стабильной в долгосрочной перспективе. Нормативное значение коэффициента автономности может варьироваться от 0,4 до 0,6. Если нормативное значение ниже установленного, то это говорит о том, что предприятие экономически не устойчиво. Более высокий показатель, например, автономия больше 0,5 означает то, что организация активно пользуется всем своим потенциалом.

Если коэффициент финансовой устойчивости принимает отрицательное значение, то организация должна в скором времени произвести изменения в финансировании, иначе ей грозит банкротство.

Финансовая устойчивость и платежеспособность

Платежеспособность означает способность компании выполнять свои долгосрочные долговые обязательства. Оценка способности компании выплатить свои долгосрочные обязательства (т.е. погасить проценты и основной кредит), как правило, включает в себя углубленный анализ компонентов ее финансовой структуры. Коэффициенты финансовой устойчивости предоставляют информацию об относительной сумме долга в структуре капитала компании и достаточности прибыли и денежного потока для покрытия процентных расходов и других фиксированных расходов.

Аналитики пытаются понять использование компанией долга по нескольким основным причинам

Одной из причин является то, что сумма долга в структуре капитала компании имеет важное значение для оценки риска и доходности компании, в частности, ее финансового рычага. Рычаг (левередж) имеет увеличительный эффект, который возникает из-за наличия постоянных расходов (расходы, которые остаются неизменными в пределах некоторого диапазона активности)

Рычаг может принимать две формы: операционный леверидж и финансовый леверидж.

Операционный рычаг увеличивает влияние изменений объема продаж на операционную прибыль. Прибыльные компании могут использовать операционные рычаги, потому что когда их доходы увеличиваются, за счет операционного рычага происходит повышение операционной прибыли. Это связано с тем, что хотя переменные издержки будут расти пропорционально доходу, постоянные издержки не будут увеличиваться.

При финансировании фирмы (т.е. привлечении капитала для нее) использование долга приводит к использованию финансового рычага. Каждый привлеченный рубль кредита приводит не только к увеличению процентных обязательств, но и росту прибыли до налогообложения компании. Если учесть, что компания может заработать больше на полученные средства, чем он платит в виде процентов по этим средствам, то привлечение некоторого уровня долга в структуру капитала компании может увеличить прибыльность капитала акционеров.

Тем не менее, более высокий уровень долга в структуре капитала компании увеличивает риск дефолта и приводит к увеличению стоимости заимствований для компании, чтобы компенсировать кредиторам взятый ими более высокий кредитный риск.

Начиная с работ Модильяни и Миллера, значительное количество исследований было сосредоточено на оптимальной структуре капитала компании и этот вопрос все еще остается важным в области корпоративных финансов. При анализе финансовых отчетов аналитик стремится понять уровень и тенденцию в использовании компанией финансового рычага – как в прошлом, так и по отношению к компаниям-аналогам. Аналитики также должны быть осведомлены о взаимосвязи между операционным рычагом и финансовым рычагом. Операционный леверидж может ограничить способность компании использовать финансовый рычаг.

Относительная платежеспособность компании является основой для оценки ее долговых ценных бумаг и кредитоспособности. И, наконец, понимание использования компанией долга может предоставить аналитикам понимание будущих перспектив бизнеса компании, так как решения руководства о финансировании часто сигнализируют о представлениях управленцев о будущем компании.

Также говоря о долгосрочной перспективе развития компании, следует помнить, что финансовая устойчивость зависит и от соотношения доходов и расходов. Даже если в компании есть определенные проблемы с текущей платежеспособностью, в будущем положительный финансовый результат позволит сбалансировать входящие и исходящие денежные потоки, сделает компанию финансово устойчивой. Из этого следует, что высокая рентабельность компании положительно влияет на способность компании проводить стабильную деятельность.

Значительное влияние на финансовую устойчивость имеет также размер заемного капитала по отношению к собственному капиталу или общей сумме финансовых ресурсов. Компания может стабильно функционировать в условиях высокой финансовой зависимости от средств кредиторов. Однако изменение рыночной ситуации, другие негативные воздействия внешней и внутренней среды могут привести к тому, что компания не сможет отвечать по процентным обязательствам и обязательствам по возврату тела кредита. Поэтому высокая доля обязательств создает угрозы финансовой устойчивости компании в средне- и долгосрочной перспективах.

Абсолютные показатели финансовой устойчивости предприятия

Данные показатели за конкретный отчетный год определяются на основе баланса предприятия. Суммы некоторых наиболее значимых абсолютных показателей в млн. руб. приведены далее в качестве примера. Для наглядного образца представлены данные по капиталу и резервам, кратковременным заемным средствам, долговременным обязательствам, кредиторской задолженности.

| Капитал, резервы | Долговременные обязательства | Кратковременные заем. средства | Кредитор. задолженность | ||||||||

| н. г. | к. г. | изм. | н. г. | к. г. | изм. | н. г. | к. г. | изм. | н. г. | к. г. | изм. |

| 160,2 | 180,3 | +20,1 | 55,0 | 51,5 | -3,5 | 17,6 | 22,0 | +4,4 | 25,0 | 25,1 | +0,1 |

В таблице использованы сокращения: «н. г.» – начало года, «к. г.» – конец года, «изм.» – изменения за весь год. Далее, по балансу также выясняется суммарная сумма всех источников финансирования и запасов, а также недостаток (избыток) своих оборотных средств (в том числе с кратковременными займами) и суммарной суммы финансирования данных запасов.

Получив, таким образом, требуемые значения названых показателей, проводится их анализ. В частности, выясняется, наличие (отсутствие) недостатка своих средств для целей финансирования запасов. Если констатируется его наличие, то это свидетельствует о том, что данное предприятие не обладает абсолютной устойчивостью с точки зрения финансов и т. д.

Обобщенные выводы по результатам анализа финансового состояния автосервиса — пример

Таким образом, проанализировав финансовое состояние ООО «Фит

Автосервис», можно сделать следующие, не утешительные выводы:

— имущественное положение предприятия ухудшается, в частности

снижается доля собственных средств в валюте баланса предприятия, что ведет к

увеличению его зависимости от внешних кредиторов;

— бухгалтерский баланс в ООО «Фит Автосервис» является в 2017-2018

году достаточно ликвидным, а уровень платежеспособности высоким, при этом,

стоит отметить существенное превышение отдельных показателей платежеспособности

уровня нормативного значения, что отражает низкую эффективность управления

финансовыми средствами предприятия;

— компания с 2017 года осуществляет высокие финансовые вложения в капиталы

иных предприятий и организаций, таких как ООО «Бизон», при этом не осуществляет инвестиций в развитие

собственной сети в небольших городах и населенных пунктах Кузбасса;

— предприятие имеет второй тип финансовой устойчивости в 2016-2017

году, однако в целом, относительные показатели финансовой устойчивости

предприятия, находятся в зоне ниже нормативного значения;

— уровень вероятности возникновения банкротства в компании хоть и

низкий, но динамика индекса расчетного показателя банкротства отрицательная,

что может в будущем стать причиной возникновения риска несостоятельности

(банкротства) компании.

Просмотров 7 134

Выводы по результатам расчета показателей финансовой устойчивости

Если показатели финансовой устойчивости, находящихся в рамках нормативных значений, это свидетельствует о высокой независимости от внешних источников привлечения финансовых ресурсов, низкой вероятности банкротства, способности быстро приспособиться к изменению конъюнктуры рынка и т.д. В то же время чрезмерно высокие значения показателей, например, показателя финансовой автономии может свидетельствовать о том, что организация использует имеющийся потенциал частично.

Экономическое содержание и нормативные значения показателей следующие:

— Сумма собственных оборотных средств — этот показатель указывает на ту часть оборотных активов предприятия, которую можно финансировать за счет своих финансовых ресурсов. Нормативным показателем является наличие на предприятии суммы собственных оборотных средств в положительном размере.

— Коэффициент обеспечения оборотных активов собственными средствами говорит о способности предприятия финансировать оборотные активы за счет собственных средств. Нормативным значением является 0,1 и выше. В случае низкого значения необходимо привлекать дополнительные средства для покрытия разрывов в платежном календаре.

— Маневренность рабочего капитала — этот показатель указывает на часть запасов предприятия, которые финансируются за счет собственных оборотных средств. Способность покрывать объем запасов за счет собственных средств свидетельствует о хороших перспективах развития предприятия, низкой потребности в дополнительном привлечении заемных средств и потенциально низком объеме финансовых затрат. Положительным является уменьшение значения показателя.

— Маневренность собственных оборотных средств указывает, какая часть собственных оборотных средств находится в денежной форме. Высокое значение показателя свидетельствует о способности быстро отвечать по своим краткосрочным обязательствам за счет собственного капитала.

— Коэффициент обеспечения собственными оборотными средствами запасов свидетельствует об уровне финансирования запасов за счет долгосрочных источников финансовых ресурсов. Положительной динамикой является увеличение показателя.

— Коэффициент покрытия запасов указывает, какая часть запасов обеспечена нормальными источниками финансирования запасов. Положительной динамикой является повышение значения этого коэффициента.

— Коэффициент финансовой независимости указывает, какую часть активов предприятие способно профинансировать за счет собственного капитала. Нормативным значением показателя является 0,4 — 0,6. Значение ниже свидетельствует о высоком уровне финансовых рисков, а значение выше может означать, что имеет место неполное использование потенциала (в случае положительного показателя эффективного финансового левериджа).

— Обратным к предыдущему является коэффициент финансовой зависимости, а его нормативное значение — около 2.

— Коэффициент маневренности собственного капитала позволяет определить долю собственного капитала, направленную на финансирование оборотных активов. Положительное значение свидетельствует о достаточности собственных финансовых ресурсов для финансирования внеоборотных активов и части оборотных. Положительной динамикой является увеличение показателя, а нормативным значением — 0,1 и выше.

— Коэффициент концентрации заемного капитала противоположен коэффициенту автономии и позволяет определить долю активов предприятия, которая финансируется за счет долгосрочных и краткосрочных заемных ресурсов. Нормативным значением соответственно является 0,4-0,6.

— Показатель финансовой стабильности — свидетельствует о соотношении собственных и заемных средств, а нормативным значением является единица.

— Коэффициент финансовой устойчивости позволяет указать, какая часть активов финансируется за счет долгосрочных источников финансирования — собственного капитала и долгосрочных заемных финансовых ресурсов. Высокое значение показателя свидетельствует о низком уровне риска потери платежеспособности и хороших перспективах функционирования предприятия. В частности о том, что банкротство в текущем году субъекту хозяйствования не угрожает. Нормативным является значение 0,7-0,9.

Список использованных источников

Thomas R. Robinson, International financial statement analysis / Wiley, 2008, 188 pp.

Когденко В.Г., Экономический анализ / Учебное пособие. — 2-е изд., перераб. и доп. — М.: Юнити-Дана, 2011. — 399 с.

Бузырев В.В., Нужина И.П. Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия / Учебник. — М.: КноРус, 2016. — 332 с.