Как увеличить оборотный активы предприятия

Содержание:

- Классификация внеоборотных активов

- Оборотные и внеоборотные активы

- Примеры расчета

- Для чего требуется анализ мобильных активов?

- Финансовая устойчивость: расчет коэффициента соотношения активов

- Оборотные и внеоборотные активы

- Чистый оборотный капитал в балансе

- Что такое прочие оборотные активы?

- Структура и виды

Классификация внеоборотных активов

В целях управления ВА и извлечения максимальной прибыли от их использования, организации классифицируют активы по ряду признаков. По характеру обслуживания деятельности компании выделяют следующие виды ВА:

- операционные или производственные – непосредственно используемые для изготовления продукции

- инвестиционные – направленные на вложения в развитие дочерних фирм или создание новых источников доходов

- непроизводственные – объекты социально-бытового назначения

По форме владения различают арендуемые и собственные ВА. В первую группу включается имущество, которым предприятие распоряжается на праве пользования, предоставленного договором аренды. Во вторую – объекты, приобретенные компанией за счет собственных или заемных средств.

Нередко ВА организации выступают в качестве залога при получении банковского кредита. По форме залогового обеспечения их делят на:

- движимые – могут быть изъяты у предприятия кредитором (автотранспорт, оборудование)

- недвижимые – не могут быть изъяты кредитором в процессе залога (земля, здание)

По степени ликвидности нематериальные ВА относятся к неликвидному имуществу. Например, деловая репутация компании не может быть продана другому предприятию. Хотя такой сценарий может быть реализован при слиянии или поглощении одной фирмой другой.

Материальные и финансовые ВА являются низколиквидным имуществом, так как их процесс трансформации в деньги занимает длительное время.

Оборотные и внеоборотные активы

Все активы в бухгалтерском учете подразделяются на оборотные и внеоборотные. Нормативные документы не определяют значение этих терминов, но определяют список активов, которые в них включаются.

Из списка внеоборотных активов можно сделать вывод, что к внеоборотным относятся активы, предназначенные для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. Все остальные активы относятся к оборотным.

Пример

К оборотным активам, к примеру, относятся: Запасы, Дебиторская задолженность, Финансовые вложения, Денежные средства и денежные эквиваленты и т.д.

Подразделение на эти две категории имущества важно с экономической точки зрения. Так, оборотные активы можно быстро перевести в денежные средства

Чем больше доля оборотных активов, тем выше ликвидность организации.

Примеры расчета

Рассмотрим несколько примеров, чтобы понять эту категорию активов.

Пример № 1.

Рассмотрим пример включения актива в состав прочих оборотных средств.

Исходные данные:

- в компании Х был проведен аудит наличия имущества, по результатам которого выявлена недостача на сумму 16 т.р.;

- 24 марта получена предоплата за продукцию в размере 236 т.р., в том числе НДС;

- 29 марта продукция отгружена по договору. Стоимость реализации оценена в размере 354 т.р., в том числе НДС;

- себестоимость реализации составила 180 т.р.

Отражение в учете

| № п/п | Операция | Дт | Кт | Сумма, т.р. |

| 1 | Списание стоимости недостачи | 91 | 41 | 16 |

| 2 | Получение предоплаты | 51 | 62Ав | 236 |

| 3 | Начисление НДС | 76 | 68 | 36 |

| 4 | Отражение отгрузки продукции | 45 | 41 | 180 |

| 5 | Начисление НДС | 76 | 68 | 54 |

По строке 1260 отражены суммы:

16+36+54 = 106 т.р.

Пример № 2. Пример расчета ПОА.

Исходные данные отражены в таблице ниже.

| Статья | 2017 год, т.р. | 2018 год, т.р. |

| Запасы | 47899 | 55477 |

| Дебиторская задолженность | 23459 | 28444 |

| Денежные средства | 7855 | 9411 |

| Общая величина оборотных активов | 85090 | 103073 |

Расчет величины прочих оборотных активов:

- 2017 год: 85090-47899-23459-7855 = 5877 т.р.;

- 2018 год: 103073-55477-28444-9411 = 9741 т.р.

Рассчитанные данные позволят сделать вывод о том, что величина ПОА выросла на 3864 т.р.

Для чего требуется анализ мобильных активов?

Показатели ОА используются при расчете некоторых важнейших показателей:

- Рентабельность.

- Стабильность предприятия.

- Ликвидность.

Мобильные средства позволяют получить представление о деловой активности компании. В рамках анализа используются динамические показатели. Получить их можно из отчетности. Финансовая устойчивость определяется исходя из коэффициентов. Проверка мобильных активов производится при помощи аудита отчетности.

Показатели оборотных активов играют важную роль при наличии следующих обстоятельств:

- Необходимость в кредитовании. Оборотные средства являются одним из определяющих моментов при кредитовании. Банк, особенно перед выдачей крупных средств, проверяет все финансовые показатели предприятия. Мобильные активы могут использоваться для обеспечения по кредитным обязательствам.

- Налоговые проверки. Наличие учета текущих активов облегчает взаимодействие с налоговыми органами. Данные показатели помогут обосновать появление сезонных убытков. Мобильные средства часто являются причиной несоответствия вычетов НДС и НДС к начислению.

Оборотные активы требуются менеджеру предприятия. Показатели являются основой составления плана развития компании. Они позволяют своевременно отследить все финансовые проблемы в организации.

Финансовая устойчивость: расчет коэффициента соотношения активов

Количественное соотношение оборотных и внеоборотных активов зависит от специфики конкретного производственного процесса. Преобладание оборотных средств характерно для материалоемких производств: например, металлургии, машиностроения, пищевой промышленности. А вот в наукоемкой сфере чаще встречаются компании с относительно небольшой долей текущих активов в бух. балансе.

Формула расчета соотношения активов выглядит следующим образом:

Ксоот. = ОА / ВА

Другими словами, коэффициент показывает, сколько оборотных средств приходится на один рубль основных фондов.

Значение коэффициента соотношения меньше 1 характеризует фондоемкие производства. В этом случае фондоотдача, которая рассчитывается как отношение выручки к стоимостной оценке основных фондов, будет одним из основных показателей эффективности работы предприятия.

Если же коэффициент больше 1, значит оборотные средства превышают внеоборотные, и производство относится к категории материалоемких. Оценка эффективности проводится с использованием коэффициентов оборачиваемости, закрепления и периода оборачиваемости текущих активов.

Однако не стоит забывать о том, что оптимальное соотношение активов, в первую очередь, зависит от специфики работы конкретного предприятия. Встречаются примеры, когда руководство компании в погоне за «красивым» и «правильным» значением показателя игнорирует реальное положение вещей в отрасли или на рынках сбыта. Это может весьма плачевно отразиться на показателях рентабельности.

Представим себе небольшую фирму по производству мебели. Цех, в котором расположены станки, руководство арендует. Специфика производства требует существенных запасов сырья и готовой продукции. Очевидно, что значение коэффициента соотношения активов будет достаточно большим.

У руководства предприятия появилась возможность выкупить цех. В случае постановки производственных площадей на баланс компании, значение коэффициента существенно снизится. Следует ли из этого вывод о падении финансовой устойчивости предприятия? Безусловно, нет. Несмотря на то, что недвижимость гораздо менее ликвидна, чем деньги на банковских счетах, заключив сделку на покупку цеха, компания сможет существенно сэкономить на арендных платежах.

Кроме того, размещая производство в арендованном помещении, руководство серьезно рискует остаться без производственных мощностей, если владелец помещения решит расторгнуть договор аренды.

Пассивы – источник формирования активов. Соответственно, сложившееся значение коэффициента накладывает определенные ограничения в том числе и на структуру пассивов компании. Чем ниже соотношение, тем больше должна быть доля собственного капитала и долгосрочных заемных средств. Ресурсы с короткими сроками погашения направляются на формирование текущих активов. Их долю целесообразно увеличивать только тогда, когда значение коэффициента близко к 1 или больше нее.

Оборотные и внеоборотные активы

Помимо ВА, в компании есть оборотные активы. В совокупности они формируют актив баланса, то есть отражают имущество и финансы, которыми владеет предприятие. Сравнение обоих видов представлено в таблице.

| Показатель | Внеоборотные активы | Оборотные активы |

| Продолжительность использования | Более 12 месяцев | Менее 12 месяцев |

| Участие в производстве | Многократно | Однократно |

| Перенос стоимости на себестоимость продукции | Через амортизацию | Полностью, в пределах одного производственного цикла |

| Ликвидность | Низкая | Высокая |

| Принадлежность компании | Собственные/арендованные | Только собственные |

Чтобы определить, какой вид активов преобладает на предприятии, необходимо рассчитать коэффициент соотношения (Ко/в), который вычисляется по формуле:

Ко/в=ОА/ВА, где ОА – оборотные активы

Ко/в=359 945/368 842=0, 97

Если Ко/в меньше единицы, это говорит о преобладании ВА на предприятии. Так как ПАО «Интер РАО» относится к промышленной компании, производящей электроэнергию, то для нее превышение ВА над ОА нормальным. Можно ожидать даже более низкого значения коэффициента.

Если Ко/в больше единицы, то это свидетельствует о том, что доля оборотных активов на предприятии выше, чем доля внеоборотных. Такая картина характерна для предприятий сферы торговли. Таким образом, Ко/в позволяет контролировать структуру активов компании и выявлять оптимальное соотношение оборотных и внеоборотных средств.

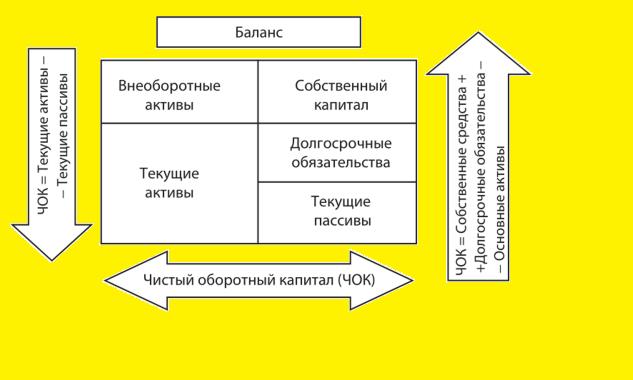

Чистый оборотный капитал в балансе

Рациональный подход к ведению бизнес-процессов обязательно предполагает надежную «подушку финансовой безопасности». Речь идет о запасе, который можно было бы использовать, если, например, все заемщики в один момент предъявляют требования относительно срочного возвращения им невыплаченной задолженности. Эта подушка безопасности и есть тот самый ЧОК, который позволяет компании выплатить долги и продолжить работать в нормальном режиме.

Рисунок 1. Понятие и правила формирования NWC

NWC является расчетным показателем, и отдельно в балансе это значение не прописывается. Для получения точной информации следует взять определенные балансовые величины и осуществить подсчеты по специальной формуле.

При определении Net Working Capital необходимо сначала узнать текущие активы и обязательства.

Таблица №1.

| Активы | Обязательства |

|---|---|

| Деньги на расчетных счетах, в кассе | Невыплаченная зарплата |

| Краткосрочные вложения и дебиторская задолженность | Займы на недлительный срок |

| Товарно-материальные ценности | Расчеты с поставщиками |

| НДС по закупленным товарам | Неперечисленные налоги, пошлины и обязательные сборы |

| Проценты по кредитам, запланированные резервы |

Что такое прочие оборотные активы?

Прочие оборотные активы (ПОА) представляют собой незначительные статьи в бухгалтерском балансе компании, которые объединены в один счет, так как недостаточно важны для составления отдельного списка. Эти активы не являются денежными средствами или их эквивалентами и представляют ограниченный источник ликвидности для компании.

В отчетах могут содержаться ссылки, в которых указано, что входит в другие категории оборотных активов в интересах инвесторов, которые хотят получить больше информации о фирме. Обычно сумма таких активов небольшая и может не оказать существенного влияния на общее финансовое положение компании.

ПОА – это категория ценностей, которыми владеет фирма, получает от нее выгоду или использует для получения дохода. Его можно всегда конвертировать в денежные средства в течение одного бизнес-цикла. Они упоминаются как «прочие», потому что они необычны или незначительны, в отличие от типичных объектов текущих активов.

ПОА указаны в строке 1260 баланса и являются частью текущих активов.

- период обращения до одного года или цикла;

- данные и информация об этих средствах не является значимой при анализе финансового состояния компании;

- данные не возможно отразить по другим строкам оборотных активов;

- суммы очень маленькие;

- суммы отражаются на конец года в балансе.

Структура и виды

Состав текущих активов компании включает в себя следующие виды:

- Запасы, в том числе сырья и готовой продукции.

- Дебиторская задолженность.

- Денежные средства и их эквиваленты, в том числе финансовые вложения компании.

- Налоговые требования, в том числе НДС по приобретенным ценностям.

- Прочее: будущие расходы.

В бухгалтерском учете предусмотрено несколько критериев классификации оборотных средств.

По видам:

- сырье и материалы;

- готовая продукция;

- дебиторская задолженность;

- денежные средства;

- краткосрочные финансовые вложения;

- прочее: расходы будущих периодов, полученный НДС и т.д.

По источникам формирования:

- Валовые оборотные активы (ВОА), куда входит вся совокупность текущих активов, сформированных как за счет собственных, так и заемных средств.

- Чистые оборотные активы (ЧОА), которые сформированы за счет собственного капитала и долгосрочных обязательств. Формула расчета: ЧОА = ВОА – КФО, где КФО – краткосрочные финансовые обязательства.

- Собственные оборотные активы (СОА), которые сформированы исключительно за счет собственных средств предприятия: СОА = ВОА – КФО – ДФО, где ДФО – долгосрочные финансовые обязательства.

По уровню ликвидности:

- Абсолютно ликвидные, не требующие реализации: то есть все деньги вне зависимости от валюты, в которой они номинированы.

- Высоколиквидные, которые могут быть превращены в денежную форму без потери своей стоимости и использованы для финансирования текущих расходов. К ним относятся финансовые вложения и дебиторская задолженность с короткими сроками погашения.

- Среднеликвидные активы, которые могут быть проконвертированы без потери стоимостной оценки в течение 6 месяцев. Это вся дебиторская задолженность за минусом краткосрочной и безнадежной ко взысканию, а также продукция, готовая к реализации.

- Низколиквидные, для конвертации которых без существенной потери стоимости необходимо более полугода. К ним относятся сырье, полуфабрикаты и незавершенное производство.

- Неликвидные активы, реализовать которые отдельно от самого предприятия невозможно. Это дебиторская задолженность, которую невозможно взыскать, и расходы будущих периодов.

В зависимости от сроков функционирования:

- Постоянная часть – это тот минимум, который необходим для обеспечения стабильной работы предприятия.

- Переменная часть – доля оборотных активов, величина которой зависит от объема производства, сложившегося на определенный момент времени. На нее может влиять сезонный характер потребления производимой продукции или общее изменение рыночной конъюнктуры.

Структура оборотных активов – это соотношение между различными элементами, разделенными по тому или иному признаку. Она неразрывно связана со спецификой производственного процесса, сложившимися взаимоотношениями с поставщиками и покупателями, а также принятой в компании политикой управления инвестиционными процессами.