Анализ финансового состояния предприятия

Содержание:

- Анализ финансовых результатов (анализ отчета о прибылях и убытках – форма 2)

- Концепция оценки финансового состояния

- Ответы на часто задаваемые вопросы

- Цели и задачи финансового анализа предприятия

- Описание коэффициента финансовой устойчивости предприятия

- Показатели анализа финансовых результатов деятельности предприятия и их экономическая интерпретация

- Группа № 3

- Группа № 4

- Топ-3 коэффициента деловой активности

- Анализ динамики финансовых результатов

- Анализ финансовых результатов деятельности предприятия: общие сведения

- Преимущества применения рейтинговой методики

- Группа № 1

- Выводы

- Вывод

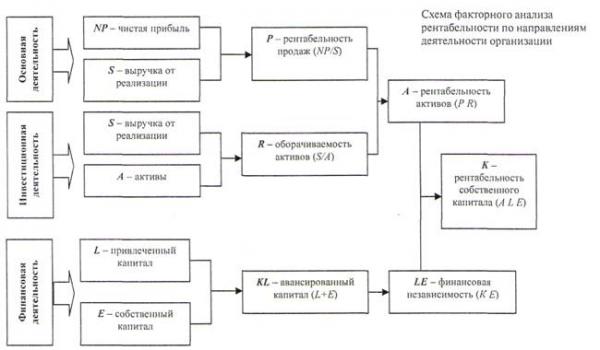

Анализ финансовых результатов (анализ отчета о прибылях и убытках – форма 2)

На основе данных отчета о прибыли и убытках проводится анализ по следующим направлениям:

- анализ деловой активности;

- анализ уровня и динамики финансовых результатов;

- анализ рентабельности.

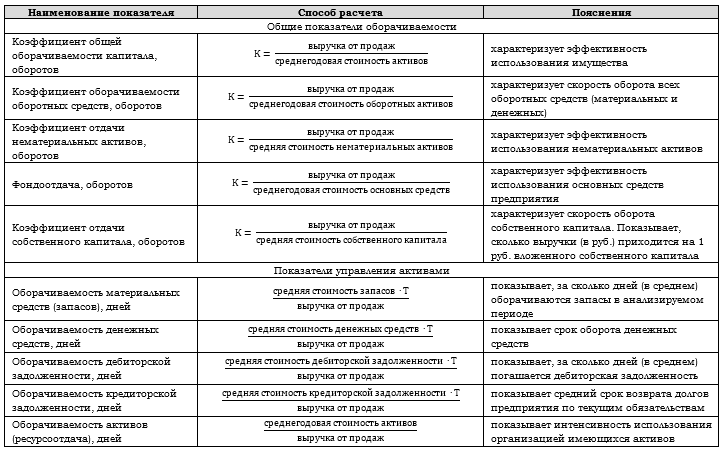

1. Анализ деловой активности

В контексте анализа финансово-хозяйственной деятельности под деловой активностью понимают эффективность текущей производственной и коммерческой деятельности организации.

Деловая активность проявляется в динамичности развития организации, достижении поставленных ею целей, что отражается в различных показателях. Деловую активность характеризуют группы показателей:

- общие показатели оборачиваемости;

- показатели управления активами.

Оборачиваемость средств, вложенных в имущество предприятия, может быть оценена следующими показателями:

- скорость оборота – количество оборотов, которое делают за анализируемый период капитал организации или его составляющие;

- период оборота – средний срок, за который возвращаются вложенные в хозяйственную деятельность организации денежные средства.

Таблица 5. Коэффициенты деловой активности и способы их расчета

где:

Т – принятое годовое число дней;

2. Анализ уровня и динамики финансовых результатов

Анализ финансовых результатов деятельности организации производится в следующей последовательности:

- исследование изменений каждого показателя за текущий анализируемый период (горизонтальный анализ);

- исследование структуры соответствующих показателей и их изменений (вертикальный анализ);

- изучение динамики изменения показателей за ряд отчетных периодов (трендовый анализ);

- изучение влияния факторов на прибыль (факторный анализ).

В ходе анализа рассчитываются показатели:

Абсолютное отклонение:

± ΔП = П1 – П,

где:

П – прибыль базисного периода;

П1 – прибыль отчетного периода;

ΔП – изменение прибыли.

Темп роста:

Троста = (П1 x 100%)/П.

Уровень каждого показателя относительно выручки от продажи, %:

Уровень = (Пi x 100%)/П.

Показатели рассчитываются в базисном и отчетном периоде.

Изменение структуры

± ΔУр = Ур П1 — Ур П.

(уровень отчетного периода – уровень базисного периода)

3. Анализ рентабельности

Рентабельность (от нем. доходный, полезный, прибыльный), относительный показатель экономической эффективности.

Предприятие считается рентабельным, если доходы от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и образуют сумму прибыли, достаточную для нормального функционирования предприятия.

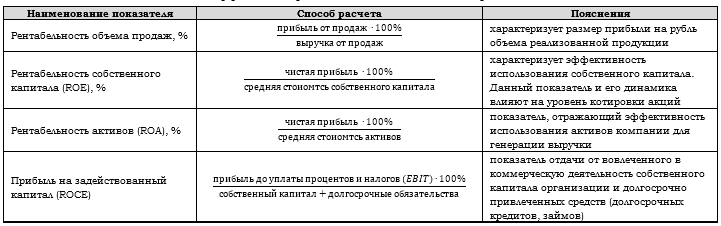

Наиболее распространенные коэффициенты, характеризующие рентабельности (прибыльность) представлены в таблице ниже.

Таблица 6. Коэффициенты рентабельности и способы их расчета

Концепция оценки финансового состояния

Финансовое состояние предприятия – это поток денежных потоков, которые обслуживают продажу и производство его продукции. Дело в том, что между развивающимися темпами производства и экономическим состоянием организации существует система взаимозависимостей. Рост объёмов производства улучшит состояние компании, но её падение, наоборот, ухудшится. Но финансовое благополучие, в свою очередь, повлияет на производство: оно замедлит или ускорит производство.

Финансовое состояние предприятия будет зависеть от ряда показателей оборотного капитала, имущества, расчетов и платежей. Трудности в организации возникают из-за недостатка средств, недоступности кредитов, сокращения сроков их предоставления, неправильного инвестирования, их необоснованного использования и т. д.

Существует специальная методика анализа финансового состояния предприятия. Ее содержание заключается в прогнозировании и оценке деятельности организации по данному вопросу в соответствии с данными бухгалтерского учета и отчетности.

Финансовое состояние предприятия в этом случае следует рассматривать со следующих позиций:

- необходимо оценивать организацию с точки зрения ее экономического содержания;

- рекомендуется определить, как система факторов (внешних и внутренних) влияет на основные и основные показатели, а также выявить имеющиеся отклонения от них;

- должен быть регулярный прогноз состояния компании;

- рекомендуется регулярно обосновывать, разрабатывать и готовить к принятию систему решений по улучшению ситуации в компании;

- внутренний анализ обязательно будет проведен сотрудниками этой организации в соответствии с утвержденным планом;

- аудит (внешний анализ) должен определяться интересами других пользователей и проводиться согласно официальным данным бухгалтерского учета.

Финансовое состояние предприятия будет успешным, если оно сможет существовать, развиваться, а также поддерживать баланс своих активов и пассивов в ситуации изменения внешней и внутренней реальности.

Финансовый анализ, таким образом, является попыткой разбить финансовую отчетность на компоненты на основе поставленной цели и установить отношения как между этими компонентами, с одной стороны, так и между отдельными компонентами и итогами этих статей, с другой.

Ответы на часто задаваемые вопросы

Вопрос №1: Что обеспечивает финансовую стабильность (ФС) предприятия? Как она достигается?

ФС тесно связана с состоянием финансов и определяется их устойчивостью, которая сохраняется продолжительное время. Схематично данное стабильное состояние предприятия можно отобразить так:

Отсюда следует, что для финансовой стабилизации необходимо грамотно выстраивать, организовывать внутреннюю систему производственно-экономической деятельности. Данная система должна целиком и полностью обеспечивать стабильность предприятия. В основе ее должно лежать эффективное, сбалансированное управление активами, грамотное использование своих и привлеченных источников финансирования.

Т. е. предприятие должно вести непрерывную деятельность, при этом быть кредитоспособным, платежеспособным, выполнять все поставленные операционные цели.

Вопрос №2: Как определить тип финансовой устойчивости предприятия? Какие расчеты для этого необходимы?

Для этого нужно определить значения следующих ключевых показателей (допустим, на начало и конец года, а также их изменения):

- наличие (излишки, недостаток) своих средств;

- величину (излишки, недостаток) «работающего», действующего капитала;

- суммарную величину запасов;

- совокупную величину (а также ее излишки и недостаток) финансовых источников;

- трехкомпонентный показатель типа финанс. устойчивости.

По результатам расчетов выясняют, менялась на протяжении года финансовое положение предприятия либо нет. Определяют степень его зависимости от заемных средств. Находят ответы на стандартные вопросы: за счет чего пополняются запасы, хватает ли своих средств, а также кредитов, займов и т. д. Таким путем выясняется, критическое положение у предприятия либо нет, т. е. принадлежность к тому либо иному типу.

Цели и задачи финансового анализа предприятия

Финансовый анализ выполняется для того, чтобы принять обоснованные управленческие решения.

На предприятиях проводится как внешний, так и внутренний анализ:

- внутренним анализом занимаются сотрудники компании, используя более широкую базу (не только данные открытой отчетности, но и специфическую внутреннюю отчетность, вплоть до того, каков процент брака и рекламаций по тому или иному виду продукции) и большую степень детализации (то есть изучается не только общий результат предприятия, но и локальные показатели отдельных подразделений); чаще всего данные внутреннего финансового анализа не предоставляются общественности и могут быть достаточно специфическими, в них отражаются не только результаты, но и механизмы, которые к ним привели;

- внешний анализ выполняется сторонними специалистами, представляющими интересы как бизнеса (партнеров, кредиторов, инвесторов), так и контролирующих органов (например, Федеральная налоговая служба), СМИ, научных организаций; целью проведения внешнего анализа являются: определение степени рисковости вложений капитала в предприятие, прогнозирование возможной доходности инвестиций, конкурентоспособности фирмы; отчеты максимально формализованы.

Иными словами, внешний анализ — констатация фактов. Внутренний — углубленная оценка причинно-следственных связей.

Также финансовый анализ предприятия может быть:

- полным, тематическим (зависит от объема);

- предварительный, текущий (или оперативный), ретроспективный (зависит от периода, за который проведен анализ).

Задачи подчиняются цели и виду исследования, среди них:

- полная, объективная и своевременная оценка состояния финансов компании на отчетную дату;

- выявление причин, которые привели к такому состоянию дел;

- обнаружение резервов и ресурсов (возможно, не использованных), которые можно использовать для оптимизации деятельности предприятия в финансовой сфере;

- проработка конкретных шагов, направленных на улучшение финансового состояния компании;

- прогнозирование финансовых результатов будущих периодов.

Описание коэффициента финансовой устойчивости предприятия

КФУ – не совсем типичный показатель, рассчитывается при финансовом анализе для того, чтобы определить долю активов, которая профинансирована за счет стабильных, устойчивых источников. Речь идет о той доле первичных источников, которая использовалась предприятием больше года.

Его калькуляция производится по базовой формуле № 2, приведенной выше. Расчет КФУ по новому бух. балансу будет следующим:

В общем случае принято считать, что если по результатам калькуляции КФУ равен 0,8 либо 0,9, то финансовое положение предприятия можно назвать устойчивым (стабильным). Предприятие в финансовом плане автономно, самостоятельно, является платежеспособным продолжительный период.

Отрицательным признается значение, меньше 0,75. Т. е. КФУ = 0,75, является еще допустимым, а уже все, что меньше его, говорит о появлении дисбаланса.

Рассчитать значение КФУ можно посредством программы ФинЭкАнализ. Калькуляция производится непосредственно в блоке «Анализ рыночной устойчивости» в режиме онлайн либо через локальную сеть. Для автоматического расчета достаточно ввести требуемые данные из бухгалтерской отчетности. Сделать это можно посредством импорта, а не вручную. Программа поддерживает формы отчетности №1, №2, №3, №4, в том числе Приложение к бух. балансу № 5. Результаты выдаются в виде графиков и текста вместе с выводами и рекомендациями.

С описанием работы в сервисе ФинЭкАнализ можно ознакомиться через ссылку http://online.1-fin.ru/Описание_работы. На сайте приводится пример детального анализа рыночной устойчивости одного из заводов. Анализу подвергнуты: показатели, характеризующие состояние оборотных, основных средств завода, показатели структуры капитала (в том числе и КФУ), а также показатели, которые отображают долю задолженности в источниках средств завода.

Показатели анализа финансовых результатов деятельности предприятия и их экономическая интерпретация

Для оценки результатов проведенного выше анализа применяется метод относительных показателей. Маржа – это тоже финансовые коэффициент, о ней мы говорили выше – а значит, уже успели частично затронуть упомянутый метод исследований

Обратите внимание на таблицу, представленную ниже:

Финансовые аналитики производят расчет коэффициентов рентабельности ради проведения оценки показателей прибыли, полученной предприятием за период:

- Перечисленные в таблице показатели рентабельности продаж выражают промежуточные результаты в ОФР в виде % от выручки (например, операционную и валовую прибыль).

- А показатели рентабельности инвестиций демонстрируют отношение прибыли к собственному (акционерному) капиталу, активам:

- для рентабельности обычного акционерного капитала (который измеряет отдачу вырученных фирмой средств исключительно на ее обыкновенные акции) отдача будет оцениваться как чистая прибыль за минусом дивидендов по привилегированным акциям (т.к. они в итоге вернутся владельцам привилегированного капитала);

- для рентабельности активов отдача будет измерена как чистая прибыль (имеется ввиду, после расчетов по заемному капиталу и процентов);

- для операционной рентабельности активов отдача рассчитывается как операционная прибыль (до налогообложения, неосновных расходов и % по долговым источникам финансирования).

Если аналитиком замечены высокие значения всех коэффициентов рентабельности, значит, деятельность анализируемой компании достаточно прибыльная. Чтобы увидеть, каким образом формируется рентабельность исследуемой компании, коэффициенты рентабельности необходимо оценивать не только индивидуально, и в группе:

Коэффициент рентабельности

Основные сведения

Формула расчета

Рентабельность активов

Показывает, какова отдача на все имеющиеся и используемые в производстве активы (чем больше значение, тем большую прибыль приносить эксплуатируемое кол-во активов).

Наиболее часто используемая формула (не принимается во внимание структура финансирования):

Если вернуть проценты к уплате (% следует скорректировать с учетом налога на прибыль):

Можно рассчитать показатель на допроцентной и доналоговой основе (при этом нужно измерить прибыльность до вычета % по долгам):

Рентабельность капитала

Демонстрирует объем прибыли, заработанной на весь имеющийся капитал.

В числителе – прибыль до вычета % и налогов,

в знаменателе – общий капитал (собственный + долгосрочные и краткосрочные займы).

Рентабельность собственного капитала

% к уплате не включаются в расчет (показатель измеряется как чистая прибыль).

В числителе – чистая прибыль,

в знаменателе – весь собственный капитал (обычных акционеров, привилегированный, меньшинства).

Рентабельность обычного собственного капитала

Разновидность рентабельности собств. капитала.

Аналогично, но в знаменателе – обычный собственный капитал, только на обыкновенные акции.

Группа № 3

Это коэффициенты оборачиваемости. Их применяют для оценки эффективности операционной деятельности и политики в области цен, сбыта и закупок.

|

Вид показателя |

Пояснение |

| Коэффициент оборачиваемости активов (turnover ratio) | Это отношение выручки от продаж к средней за период стоимости активов |

| Коэффициент оборачиваемости собственного капитала | Это отношение выручки от продаж к средней за период стоимости собственного капитала |

| Коэффициент оборачиваемости товарно-материальных запасов | Это отношение выручки от продаж к средней за период стоимости запасов |

| Коэффициент оборачиваемости дебиторской задолженности (receivable turnover ratio) | Это отношение выручки от продаж в кредит к средней за период дебиторской задолженности.

Иногда вместо этого показателя используют средний срок оборота дебиторской задолженности. Его рассчитывают как отношение количества дней в отчетном периоде к коэффициенту оборачиваемости дебиторской задолженности. |

| Средний срок оборота кредиторской задолженности (average payable period) | Это отношение краткосрочной кредиторской задолженности (счета к оплате) к расходам на закупку товаров и услуг, умноженное на количество дней в отчетном периоде. |

Группа № 4

Это показатели рентабельности. Их применяют для оценки текущей прибыльности предприятия. Среди них:

- рентабельность продаж – отношение балансовой прибыли к сумме выручки от реализации продукции и от внереализационных операций;

- рентабельность активов – отношение балансовой прибыли к стоимости активов (остаточная стоимость ОС + стоимость текущих активов).

При разных вариантах схемы финансирования (например, при разных условиях кредитования) балансовая прибыль на одном и том же шаге может оказаться разной. Соответственно, будут различаться и оба показателя рентабельности.

Для обеспечения сопоставимости расчетов в этих случаях можно использовать показатели полной рентабельности (продаж и активов). При их исчислении балансовая прибыль увеличивается на сумму уплачиваемых процентов за кредит, включаемых в себестоимость. То есть:

|

Вид показателя |

Пояснение |

| Полная рентабельность продаж | Это отношение суммы валовой прибыли от операционной деятельности и включаемых в себестоимость уплаченных процентов по займам к сумме выручки от реализации продукции и от внереализационных операций |

| Полная рентабельность активов | Это отношение суммы валовой прибыли от операционной деятельности и включаемых в себестоимость уплаченных процентов по займам к средней за период стоимости активов.

Эти показатели (полная рентабельность продаж и активов) в меньшей степени зависят от схемы финансирования и в большей степени определяются техническими и технологическими решениями. |

| Чистая рентабельность продаж | Это отношение чистой прибыли (после уплаты налогов) от операционной деятельности к сумме выручки от реализации продукции и от внереализационных операций.

Иногда определяют как отношение чистой прибыли к себестоимости реализованной продукции. |

| Чистая рентабельность активов | Это отношение чистой прибыли к средней за период стоимости активов |

| Чистая рентабельность собственного капитала (return of equity, ROE) | Отношение чистой прибыли к средней за период стоимости собственного капитала |

Данный перечень может быть дополнен по требованию отдельных участников бизнес-проекта или финансовых структур, а также в связи с введением государственными органами новых или изменением существующих критериев начала процедуры банкротства предприятия.

Например, в инвестиционном проектировании потребность в оценке финансового состояния предприятий возникает когда:

- в проектных материалах необходимо отразить устойчивое финансовое положение участника инвестиционного проекта, его способность выполнить принимаемые на себя в соответствии с проектом финансовые обязательства;

- оценивают эффективность проекта, реализуемого на действующем предприятии. Расчет делают по предприятию в целом. Необходимо убедиться, что реализация проекта улучшает или во всяком случае не ухудшает финансового положения этого предприятия.

Также см. «Основные показатели эффективности бизнес-проекта».

Топ-3 коэффициента деловой активности

Переходим к рассмотрению трех самых важных коэффициента деловой активности (оборачиваемости). Отличие этой группы коэффициентов от группы коэффициентов Рентабельности заключается в том, что они показывают нефинансовую эффективность деятельности предприятия.

В данную группу показателей входит три коэффициента:

- Коэффициент оборачиваемости дебиторской задолженности,

- Коэффициент оборачиваемости кредиторской задолженности,

- Коэффициент оборачиваемости запасов.

Кем используются коэффициенты деловой активности?

Коэффициент оборачиваемости дебиторской задолженности используется генеральным директором, коммерческим директором, руководителем отдела продаж, менеджерами по продажам, финансовым директором и финансовыми менеджерами. Коэффициент показывает, как эффективно построено взаимодействие между нашим предприятием и нашими контрагентами.

Коэффициент оборачиваемости кредиторской задолженности используется в первую очередь для определения путей повышения ликвидности предприятия и интересен для собственников и кредиторов предприятия. Он показывает, сколько раз в отчетном периоде (как правило, это год, но может быть и месяц, квартал) предприятие погасило свои долги перед кредиторами.

Коэффициент оборачиваемости запасов может использоваться коммерческим директором, руководителем отдела продаж и менеджерами по продажам. Он определяет эффективность управления запасами на предприятии.

В таблице ниже представлена формула расчета трех самых важных коэффициентов деловой активности и их нормативные значения. В формуле расчета есть небольшой момент. Данные в знаменателе, как правило, берутся средними, т.е. складывается значение показателя на начало отчетного периода с конечным и делится на 2. Поэтому в формулах везде в знаменателе стоит 0,5.

|

Коэффициенты |

Формула | Расчет |

Норматив |

|

| 1 | Коэффициент оборачиваемости дебиторской задолженности |

Коэффициент оборачиваемости дебиторской задолженности = Выручка от продаж/Средняя сумма дебиторской задолженности |

Кодз= стр.2110/(стр.1230нп.+стр.1230кп.)*0,5 |

динамика |

| 2 | Коэффициент оборачиваемости кредиторской задолженности |

Коэффициент оборачиваемости кредиторской задолженности = Выручка от продаж/Средняя величина кредиторской задолженности |

Кокз= стр.2110/(стр.1520нп.+стр.1520кп.)*0,5 |

динамика |

| 3 | Коэффициент оборачиваемости запасов |

Коэффициент оборачиваемости запасов = Выручка от продаж/Средняя величина запасов |

Коз= стр.2110/(стр.1210нп.+стр.1210кп.)*0,5 |

динамика |

Резюме

Подведем итоги топ-12 коэффициентов для финансового анализа предприятия. Условно мы выделили 4 группы показателей деятельности предприятия: Ликвидность, Финансовая устойчивость, Рентабельность, Деловая активность. В каждой группе мы определили топ-3 самых важных финансовых коэффициента. Полученные 12 показателей в полной мере отражают всю финансово-хозяйственную деятельность предприятия. Именно с расчета их стоит начинать финансовый анализ. Для каждого коэффициента приведена формула расчета, поэтому вам не составит трудностей посчитать его для своего предприятия.

Анализ динамики финансовых результатов

Проведение горизонтального анализа заключается в том, чтобы сопоставить значения одного выбранного показателя за какой-либо отрезок времени. Основной его задачей является оценка вероятности успешного развития компании и увеличения ее прибыли в будущем. С этой целью финансовые эксперты стараются получить ответы на следующие вопросы:

- какова вероятность стабильного роста чистой, доналоговой, операционной и валовой прибыли в динамике;

- насколько финансовые расходы (% к уплате) растут быстрее, чем величина заемных средств в бухгалтерском балансе (или наоборот);

- как быстро растут финансовые доходы (% к получению) в сравнении с инвестициями;

- какова скорость роста себестоимости относительно размеров выручки (если себестоимость растет быстрее, значит, менеджмент не справляется с управлением производственными расходами);

- с какой скоростью относительно темпов роста выручки увеличивается чистая прибыль.

Перед вами пример горизонтального анализа (анализа динамики):

Анализ финансовых результатов деятельности предприятия: общие сведения

Практически любая коммерческая организация преследует свою главную цель – увеличение прибыли, поскольку без извлечения прибыли могут функционировать лишь общественные предприятия, которые могут рассчитывать на финансовую поддержку государства (бюджетные) и некоторых иных спонсоров. А потому именно показатель прибыли (убытка) является конечным результатом большинства разновидностей финансового анализа деятельности компаний, и анализ финансовых результатов не является исключением. Единственное, несколько по-другому проводится анализ работы организаций со стоимостно-ориентированным управлением, которых в большей степени заботит повышение стоимости собственных акций, нежели временное увеличение получаемой прибыли. Но мы будем рассматривать именно анализ, целью которого является исследование способности извлекать прибыль, т.к. в РФ пока что не развиты прозрачные рыночные условия.

Говоря об анализе финансовых результатов, следует сперва определиться с понятием финансового результата. Итак, под данным термином подразумевается экономический итог хоз. деятельности компании – это может быть прирост стоимости собственного капитала исследуемой фирмы (при благоприятном исходе) или его уменьшение в течение отчетного периода. Выражается финансовый результат в денежной форме.

Если для проведения исследования приглашается внешний аналитик, ему следует предоставить следующую документацию:

- Отчет о финансовых результатах (для проверки основных расходов, доходов, иных фин. итогов).

- Бухгалтерский баланс (для анализа нынешней политики сбыта и вычисления некоторых показателей рентабельности, указывающих на целесообразность эксплуатации ресурсов для извлечения прибыли).

- Отчет о движении денежных средств (для сравнения показателей с величинами из отчета о фин. итогах – такое сопоставление продемонстрирует качество политики сбыта и кредитования).

Важно при проведении анализа не забыть об изучении факторов, формирующих фин. результаты

К таковым относятся:

- эффективность управления, опыт менеджеров, качество принимаемых ими решений;

- умение грамотно управлять налоговыми обязательствами фирмы;

- структура капитала (от разработанной структуры зависит объем расходования финансовых ресурсов);

- целесообразность расходования трудовых, материальных и иных ресурсов; уровень производства;

- конкурентоспособность оказываемых услуг, выполняемых работ, произведенных товаров (индикатор – валовая маржа), от которой зависит наличие/отсутствие возможности поддержания большой стоимости продукции.

Итак, основные цели данного вида финансового исследования заключаются в следующем (могут варьироваться в зависимости от того, кто является конечным потребителем итогов исследования):

- определение действительного размера чистой прибыли, качества получаемой прибыли;

- выявление степени стабильности главных показателей балансовой прибыли;

- получение объективной оценки эффективности деятельности предприятия и способности извлекать прибыль, анализ порога прибыли;

- оценка степени влияния субъективных и объективных факторов на возможность получения прибыли;

- выявление тенденции изменения основных элементов балансовой прибыли с целью составления прогнозов;

- определение размеров прибыли и убытков, отслеживание динамики прибыли и рентабельности;

- исследование эффективности отношений с кредиторами и дебиторами;

- изучение структуры активов и пассивов;

- нахождение причин убытков и разработка стратегии по их устранению;

- поиск резервов улучшения финансового состояния компании и разработка мероприятий по их применению;

- осуществление контроля за выполнением плана продаж.

Пример того, в какой последовательности может проводиться анализ финансовых результатов (очередность и набор этапов зависят от целей исследования):

- Определение отрасли в экономике, исследование общего положения дел на производстве.

- Исследование динамики показателя прибыльности за требуемый период.

- Определение качества прибыли.

- Вертикальный анализ ОФР.

- Расчет коэффициентов рентабельности.

- Проведение сравнительной характеристики с показателями конкурентов.

- Выводы, план мер по улучшению показателей.

Преимущества применения рейтинговой методики

Основная цель оценки – сориентировать всех потенциальных пользователей в ситуации, сложившейся в системе субъектов предпринимательства, определить местоположение или их положение в совокупности объектов.

Расположение бизнес-объекта в списке рейтинга не определяет абсолютную надежность конкретного участника, а только степень, уровень надежности по сравнению с другими. Одним из результатов оценки является формирование рейтинга хозяйствующих субъектов в соответствии с системой показателей их финансового состояния. Получение информации позволяет анализировать возможность принятия управленческих решений.

При разработке методологии оценки следует учитывать, что пользователи информации по-разному заинтересованы в оценке производительности бизнес-систем в зависимости от их отношений с ними. Для владельцев рейтинги дают возможность получить информацию о внешних условиях компании по отношению к существующим конкурентам, а оценка потенциальных инвесторов помогает в выборе объекта инвестирования.

Субъекты бизнеса должны регулярно отслеживать собственные рейтинги, чтобы определять свою позицию, сохранить свой имидж, оценивать эффективность и определять стратегию дальнейшего развития. Формирование рейтинга является необходимым инструментом для надежного определения своей позиции и степени устойчивости по сравнению с другими конкурентами.

Рейтинги могут использоваться внутренними и внешними субъектами управления. Используя внутренние рейтинги, можно определять место экономического субъекта в данной системе и оценивать его конкурентов. Внешними пользователями могут быть инвесторы, поставщики, сотрудники и другие партнеры бизнес-субъекта.

Среди достоинств данного метода можно выделить:

- в основе лежит общая оценка показателей состояния;

- проводится на базе данных отчетности фирмы;

- относится к сравнительным методикам среди конкурентов;

- применяется гибкий вычислительный механизм.

Группа № 1

Это коэффициенты ликвидности. Их применяют для оценки способности фирмы выполнять свои краткосрочные обязательства.

|

Вид показателя |

Пояснение |

| Коэффициент покрытия краткосрочных обязательств (коэффициент текущей ликвидности, current ratio) | Это отношение текущих активов к текущим пассивам.

Удовлетворительному финансовому положению предприятия обычно отвечают значения этого коэффициента, превышающие 1,6 – 2,0. |

| Промежуточный коэффициент ликвидности | Это отношение текущих активов без стоимости товарно-материальных запасов к текущим пассивам.

Удовлетворительному финансовому положению предприятия обычно отвечают значения этого коэффициента, превышающие 1,0 – 1,2. |

| Коэффициент абсолютной (строгой) ликвидности (quick ratio, acid test ratio) | Это отношение высоколиквидных активов (денежных средств, ценных бумаг и счетов к получению) к текущим пассивам.

Удовлетворительному финансовому положению обычно отвечают значения этого коэффициента, превышающие 0,8 – 1,0. |

Выводы

Как методология оценки зависит от целей и функций оценки стоимости предприятия, так и методология проведения финансового анализа (определение системы аналитических показателей и критериев сравнения) зависит от целей и функций оценки бизнеса. В то же время в рамках определенной цели при проведении оценки бизнеса выбор конкретного метода оценки зависит и от результатов проведенного финансового анализа.

В случае нормального финансового состояния в затратном подходе выбирается метод чистых активов. Если платежеспособность предприятия не подлежит восстановлению, а динамика финансовых показателей негативна, то обоснованным будет выбор внутри затратного подхода метода ликвидационной стоимости. В этом случае результат оценки может получиться отрицательным, что свидетельствует о невозможности полного погашения предприятием своих обязательств.

При положительной динамике финансовых показателей, стабильных доходов, примерно одинаковых по годам, в рамках доходного подхода применим метод капитализации дохода. Если динамика финансовых показателей положительна, финансовое положение устойчиво, наблюдается примерно постоянный темп роста доходов по годам применяется модель Гордона.

При реализации сравнительного подхода результаты анализа финансового состояния объекта оценки и предприятий-аналогов позволят более корректно сравнивать информацию, обоснованно вносить корректировки в цены продаж предприятий-аналогов их долей, пакетов акций, единичных акций с учетом финансового состояния.

Литература

Бочаров В. В. Финансовый анализ. Краткий курс. 2-е изд. — СПб.: Питер, 2009. — 240 с.: ил.

Есипов В.Е., Маховикова Г.А., Терехова В.В. Оценка бизнеса. 2-е изд. – СПб.: Питер, 2006. – 464 с. Серия «Учебное пособие».

Оводов Н.Н., Финансовый анализ при оценке бизнеса. Журнал «Имущественные отношения в РФ» № 2 (29), Международная академия оценки и консалтинга (Москва), 2004.

Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2008. — 208 с.

Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 25.11.2017) «О несостоятельности (банкротстве)».

Версия для печати

Вывод

Финансовый анализ деятельности предприятия — эффективный инструмент для анализа ограничений. Понимание ограничений, поможет составить план действий по увеличению эффективности вашего бизнеса.Также анализ деятельности организации поможет выявить наиболее уязвимые сегменты деятельности, планомерная работа с которыми приведет к положительной динамике деятельности.

БИТ.ФИНАНС.Проф – решение на базе 1С:Предприятие 8 для создания полноценной системы казначейства и бюджетирования в компании, холдинге. Система обеспечит вас финансовыми показателями (KPI) компании в виде наглядных отчетов, графиков, диаграмм и дашбордов для руководства компании.

Закажите бесплатную консультацию наших специалистов и они расскажут вам с помощью каких программ и отчетов 1С можно контролировать и анализировать деятельность предприятия.

Как разработать бюджетный регламент

Интеграция 1С и Битрикс24