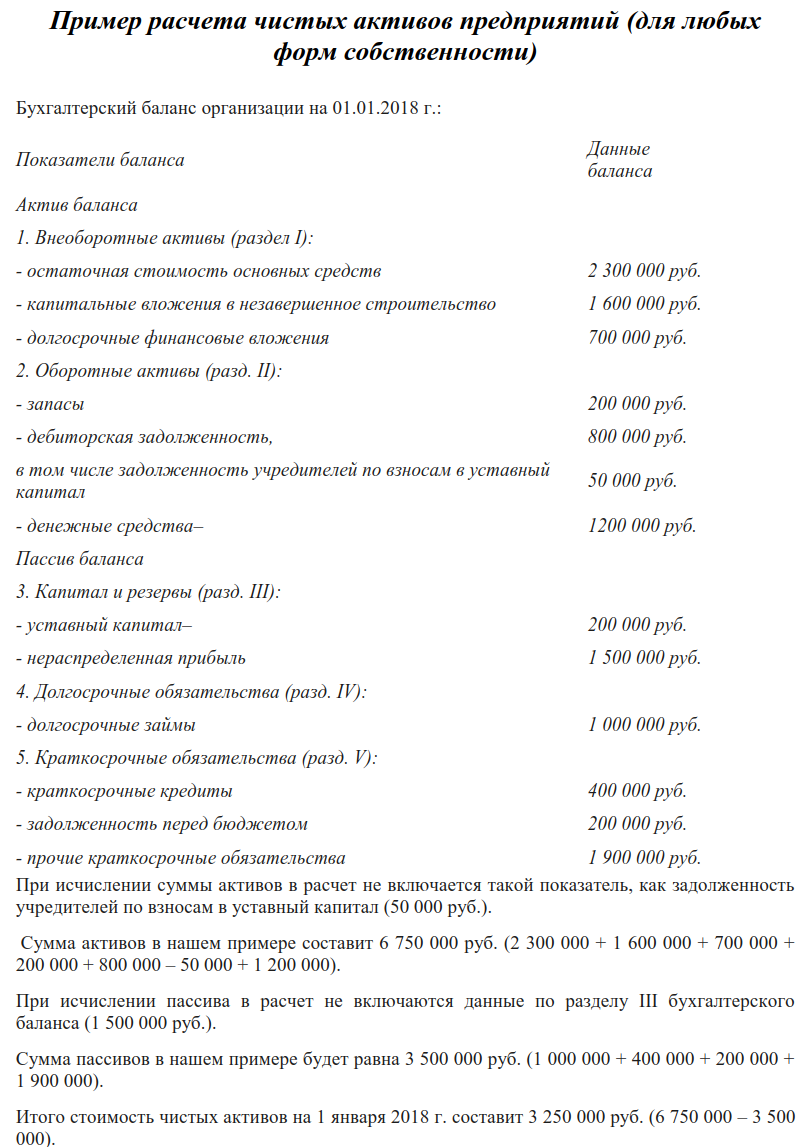

Анализ чистых активов предприятия

Содержание:

- Способы увеличения показателя

- Анализ показателя

- Строка 3600

- Что это такое

- Анализ показателя

- Что входит в структуру ЧА

- Чистые активы и уставный капитал

- ЧА и законодательство

- Зачем нужно знать величину ЧА?

- Формула расчета

- Что входит в пассивы?

- Увеличение ЧА организации

- Что относится к чистым оборотным активам?

- Как рассчитать чистый оборотный капитал

Способы увеличения показателя

Регулярное и тщательное изучение ЧА позволяет найти пути для их увеличения, такие как:

- улучшение состава основных фондов;

- продажа либо уничтожение неиспользуемого имущества и оборудования;

- увеличение объемов реализуемых товаров за счет улучшения качества продукции, расширения каналов сбыта, изменения ценовой политики, использования новых идей и решений;

- повышение эффективности контроля за запасами, долгами и вложениями фирмы.

Чистые активы — важнейший показатель работы компании. Главной целью грамотного и своевременного анализа финансовых данных является возможность предупреждения и избежания нежелательных ситуаций в деятельности любой организации.

Анализ показателя

ЧА необходимо рассчитывать для фиксирования текущего финансового состояния предприятия. Изучая их величину, собственники делают выводы об эффективности и продуктивности функционирования бизнеса и принимают решение о дальнейшем вложении или выводе своих денежных средств. Чистые активы в балансе, строка 3600, демонстрируют собственникам, насколько рентабельными являются их денежные вложения и собственный капитал учреждения.

ЧА крайне необходимы для проведения анализа финансово-хозяйственной деятельности. Они также учитываются при выплате дивидендов. ЧА должны быть положительными, а их показатель — превышать размер уставного капитала. Когда их величина растет, руководство может сделать вывод и о росте прибыли организации. Отрицательные чистые активы могут наблюдаться в первый год деятельности предприятия — самый сложный период для функционирования, когда ЧА могут уменьшаться и быть существенно ниже вложенного УК. В том случае, когда предприятие функционирует длительный период времени, а ЧА отрицательны, это говорит о том, что организация работает неэффективно, и вложения не приносят прибыли.

Увеличение чистых активов связано либо с изменением их величины (пример — переоценка ОС), либо с изменением величины обязательств. Также увеличение ЧА производится за счет дополнительных вложений учредителей, когда применяется добавочный капитал.

| Главная » Бухгалтеру » Бланк расчета чистых активов 2017 скачать |

Вернуться назад на Чистые активы 2017

Строка 3600

В форме Отчета об изменениях капитала, утвержденной Приказом Минфина России N 66н, разд. 3 выглядит следующим образом:

| Наименование показателя | Код | На 31 декабря 20__ г. | На 31 декабря 20__ г. | На 31 декабря 20__ г. |

| Чистые активы | 3600 |

В данном разделе по строке 3600 «Чистые активы» приводится информация о величине чистых активов организации на 31 декабря отчетного года, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему.

С 4 ноября 2014 г. все коммерческие организации, за исключением кредитных организаций и акционерных инвестиционных фондов, производят расчет стоимости чистых активов в соответствии с Порядком определения стоимости чистых активов, утвержденным Приказом Минфина России от 28.08.2014 N 84н (п. п. 1, 2, 3 Порядка).

Под стоимостью чистых активов организации понимается величина, определяемая как разность между величиной принимаемых к расчету активов организации и величиной принимаемых к расчету обязательств организации. Стоимость чистых активов определяется по данным бухгалтерского учета.

Объекты бухгалтерского учета, учитываемые организацией на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются (п. п. 4, 7 Порядка).

В состав принимаемых к расчету активов включаются все активы организации, за исключением дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций (п. 5 Порядка).

В состав принимаемых к расчету обязательств включаются все обязательства организации, за исключением доходов будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества (п. 6 Порядка).

Если полученный в результате расчета показатель отрицательный, то он указывается по строке 3600 в круглых скобках.

Показатели на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, в общем случае переносятся из Отчетов об изменениях капитала, сформированных за соответствующие предыдущие годы.

Однако следует учесть, что ранее действовавший Порядок оценки стоимости чистых активов акционерных обществ, утвержденный Приказом Минфина России N 10н, ФКЦБ России N 03-6/пз, предусматривал исключение из состава пассивов, принимаемых к расчету, всей суммы доходов будущих периодов, а не только тех, которые признаны у организации в связи с получением ею государственной помощи, а также в связи с безвозмездным получением имущества. Поэтому если у организации на 31 декабря 2013 г. и на 31 декабря 2012 г. имелись иные доходы будущих периодов, то показатели по строке 3600 на указанные даты были сформированы по иным правилам. Соответственно, для отражения в отчетности 2014 г. они должны быть скорректированы таким образом, как если бы они определялись по тем же правилам, что и показатель строки 3600 на 31 декабря 2014 г. Иными словами, должна быть обеспечена сопоставимость сравнительных показателей. При этом произведенные корректировки должны быть раскрыты в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах (абз. 2 п. 10 ПБУ 4/99).

Пример заполнения строки 3600 «Чистые активы»

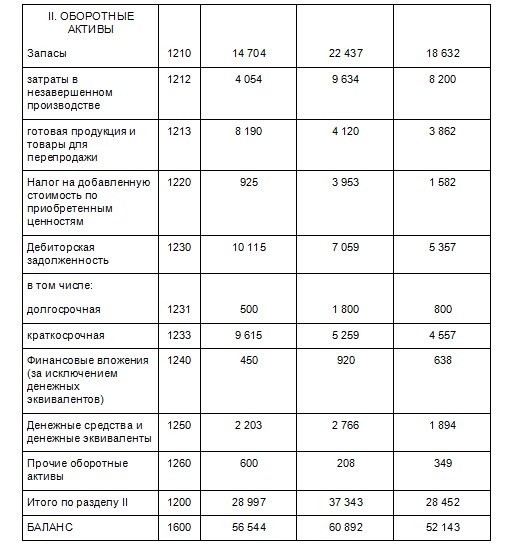

Показатели Бухгалтерского баланса на 31.12.2014: тыс. руб.

| Графа «На 31 декабря 2014 г. « | Графа «На 31 декабря 2013 г. « | Графа «На 31 декабря 2012 г. « | |

| 1 | 2 | 3 | 4 |

| 1. Строка 1100 «Итого по разделу I» | 27 547 | 23 549 | 23 691 |

| 2. Строка 1200 «Итого по разделу II» (задолженность учредителей у организации отсутствует) | 28 997 | 37 343 | 28 452 |

| 3. Строка 1400 «Итого по разделу IV» | 11 991 | 12 088 | 8658 |

| 4. Строка 1500 «Итого по разделу V» | 19 273 | 22 814 | 22 414 |

| 5. Строка 1530 «Доходы будущих периодов» (показатель целиком сформирован за счет признания поступлений от государственной помощи) | 2862 | 2786 | 2710 |

Решение

Стоимость чистых активов составляет:

на 31 декабря 2014 г. — 28 142 тыс. руб. (27 547 тыс. руб. + 28 997 тыс. руб. — 11 991 тыс. руб. — 19 273 тыс. руб. + 2862 тыс. руб.);

на 31 декабря 2013 г. — 28 776 тыс. руб. (23 549 тыс. руб. + 37 343 тыс. руб. — 12 088 тыс. руб. — 22 814 тыс. руб. + 2786 тыс. руб.);

на 31 декабря 2012 г. — 23 781 тыс. руб. (23 691 тыс. руб. + 28 452 тыс. руб. — 8658 тыс. руб. — 22 414 тыс. руб. + 2710 тыс. руб.).

Фрагмент Отчета об изменениях капитала будет выглядеть следующим образом.

| Наименование показателя | Код | На 31 декабря 2014 г. | На 31 декабря 2013 г. | На 31 декабря 2012 г. |

| Чистые активы | 3600 | 28 142 | 28 776 | 23 781 |

Что это такое

Согласно законодательству с 2014 года индивидуальным предпринимателям нет необходимости вести бухгалтерскую отчетность. Но данное правило не распространяется на юридических лиц.

Именно поэтому нужно заранее ознакомиться со всеми тонкостями, особенностями процедуры оформления. В противном случае возможно возникновение множества различных неприятностей.

В первую очередь это касается пристального внимания со стороны ФНС. Отдельные ошибки в отчетности могут стать причиной наложения штрафов.

А также причиной назначения проведения аудита. Процесс имеет свои тонкости, особенности. Со всеми ними нужно будет внимательно ознакомиться.

Кроме того, существует специальный законодательный норматив, который определяет все основные моменты. Таковым является Федеральный закон №402-ФЗ «Бухгалтерском учете» от 06.12.11 г.

Сам по себе бухгалтерский учет подразумевает собой отчетность, которая составляется в определенном формате.

Процесс таковой имеет свои тонкости и особенности. Именно в таковой форме имеет место составление отчетности перед государственными органами.

Одновременно бухгалтерская отчетность сама по себе решает следующие основные задачи:

- дает возможность осуществить упорядочивание процесса формирования отчетности;

- упрощает анализ всех полученных данных, дает возможность избежать ошибок при подготовке налоговой отчетности и всех остальных моментов;

- требуется для формирования отчета перед государственными органами.

Существует несколько основных составных частей бухгалтерской отчетности. Баланс представляет собой 1 из 5.

Существует международный стандарт в соответствии с которым обязательно формирование данного документа.

Согласно таковым нормам баланс обязательно содержит информацию об активах, которые обязательны в собственном капитале.

Важно предварительно ознакомиться с тем, что из себя представляет таковой баланс и как он используется. Строка чистых активов в балансе может иметь место, но только в отдельных случаях

Необходимо внимательно следить за тем, что именно отражается в бюджете

Строка чистых активов в балансе может иметь место, но только в отдельных случаях. Необходимо внимательно следить за тем, что именно отражается в бюджете.

Процесс оформления расчета имеет место в соответствии с определенными нормативами, некоторыми стандартами.

Важно со всеми таковыми моментами ознакомиться предварительно. Только так можно избежать стандартных ошибок

Величина уставного капитала может различаться в зависимости от разных нюансов, моментов.

Отчетность сама по себе включает в себя достаточно обширный перечень самых разных данных. Это касается в том числе заработных плат, а также отчислений НДФЛ.

Необходимо будет внимательно ознакомиться со всеми тонкостями и особенностями процедуры

Важно заранее изучить все таковые моменты.. Требуется отметить, что процесс таковой отражает достаточно множество информации

При этом со всей ней ознакамливается в том числе и налоговая служба. Все моменты проработать нужно будет заранее

Требуется отметить, что процесс таковой отражает достаточно множество информации. При этом со всей ней ознакамливается в том числе и налоговая служба. Все моменты проработать нужно будет заранее.

Анализ показателя

Постоянно осуществляется анализ показателя. Заинтересованными лицами в таком случае является как раз учредители.

Так как именно таковые имеют возможность привлекать внеоборотные средства, осуществлять мониторинг имущества, выполнять иные действия.

Также постоянно анализ обычно осуществляют кредиторы. Таковые являются наиболее заинтересованными гражданами. НДС в бухгалтерской отчетности обозначается обязательно.

Отдельно нужно будет отметить, что процесс ликвидации юридических лиц начинается как раз с анализа предприятия.

Оцениваются следующие величины в первую очередь:

- кредитный баланс;

- дебетовые задолженности;

- чистые активы;

- уставной капитал.

Положительной ситуацией является та, при которой достаточно большую величину имеют дебетовые задолженности.

А также чистые активы. Если же кредитный баланс достаточно велик, более чем дебетовые долги, то ситуация оценивается как отрицательная. При оценке учитываются не только хозяйственная часть.

Но также акции, а также другие средства. Составление отчетности осуществляется разными способами. Можно для этого привлечь также и специалистов со стороны.

Что входит в структуру ЧА

В наиболее простом понимании данный показатель указывает размер собственного имущества владельцев компании. То есть, это то, что останется у них после оплаты всех своих задолженностей партнерам, государственным структурам и другим особам, которым задолжала компания.

Иными словами можно выразить суть этого понятия, как разницу между цифрой абсолютно всех активов предприятия, а также его пассивами. Именно эти показатели и составляют структуру данного показателя. Все активы составлены из определенных строк одного из самых важных документов бухгалтерской отчетности, баланса:

- группа, состоящая из элементов внеоборотного имущества предприятия;

- активы, которые находятся в обороте на протяжении ведения основной деятельности фирмы.

Первая группа – это данные из первой части баланса.

К ней относят:

- собственность нематериального характера;

- основные средства;

- строительные работы, что еще не закончились;

- инвестиции в ценности материального характера, которые являют собой вклады с целью получения максимального дохода;

- инвестиции на длительный период.

Вторую группу структурных элементов расчета указанного показателя следует искать в следующей части главного отчетного документа бухгалтеров. Финансисты относят к группе активов в обороте нижеприведенные данные о деятельности компании:

- запасы, а также НДС на приобретенное имущество, обязательства дебиторов;

- недолгосрочные инвестиции;

- денежные ресурсы, а также другие средства в обороте.

Не включают в структуру ЧА реальные траты, что имели место при выкупе акций в собственное владение, для запланированной перепродажи или уничтожения. Кроме этого, к оборотным активам не стоит относить и невнесенные паевые средства акционеров в уставной капитал.

Пассивы, которые уменьшают величину чистых активов, включают в себя:

- суммы долгов по краткосрочным займам;

- суммы, необходимые на погашение долгосрочных кредитов;

- кредиторскую задолженность;

- невыплаченную прибыль инвесторов и акционеров;

- резервные суммы доходов;

- другие обязательства, полученные на короткий период времени.

Составляющими могут быть и любые другие показатели, которые по своей сути относятся к ресурсам компании или ее обязательствам перед кредиторами.

Расчет величины чистых активов можно узнать из видео.

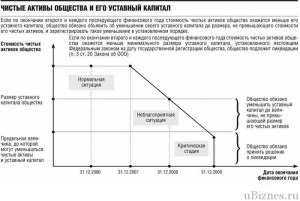

Чистые активы и уставный капитал

Чистые активы — это активы, финансируемые за счет собственных и заимствованных на длительный период времени средств организации. Положительное значение данного показателя в динамике свидетельствует о достаточной эффективности предприятия. Компания, обладающая достаточными чистыми оборотными активами, может рассчитывать на благосклонность инвесторов и кредиторов.

Напротив, недостаточно динамичное значение данного показателя может свидетельствовать о неудовлетворительном положении дел в финансах предприятия, его убыточности, неликвидности и невозможности развития. Подобное положение дел может привести к полному прекращению деятельности.

Негативные факторы, сигнализирующие о тенденции к снижению рассматриваемого показателя, таковы:

- если краткосрочные обязательства на отдельном этапе превышают оборотные активы;

- если размер чистых оборотных активов имеет тенденцию к снижению.

На практике чистые активы должны быть больше уставного капитала. Другими словами, уставный капитал предприятия не должен превышать значение чистых активов. Если это все же происходит, размер уставного капитала предприятия по возможности следует снизить до соответствующих значений. Если этого не сделать в течение определенного периода времени, возможны негативные последствия.

ЧА и законодательство

Для акционерных обществ порядок такого расчета был утвержден приказом Министерства финансов Российской федерации и Федеральной комиссии относительно рынка ценных бумаг от 29.01.2010 номер 10 н. Данный указ предусмотрен и для обществ с ограниченной ответственностью. Специальные нормы для ООО отсутствуют, поэтому подсчет осуществляется в том же порядке, что и для других видов акционерных обществ. Что касается инвестиционных фондов, организаторов азартных игр и доверительных управляющих, то для них предусматривается особый порядок расчета.

Зачем нужно знать величину ЧА?

Чистые активы предприятия и его установной капитал

ЧА — является главным критерием финансового здоровья предприятия, по сути ЧА – основной показатель, который и должен учитываться в первую очередь при организации бизнеса. Именно от ЧА и зависит уровень существования предприятия, его финансовая состоятельность. Кроме того, ЧА способны отразить сколько реально стоит доля каждого участника.

Формула расчета

По сути, данный расчет подразумевает прежде всего определение разницы между активами и пассивами (или иначе говоря обязательствами предприятия).

Виды активов. И что в них входит:

- Внеоборотные, которые отражены в первой части бух баланса. Это нематериальные активы, основные средства, незаконченные строительства, вклады доходного типа внесенные в материальные ценности, также сюда входят долгосрочные фин вложения и другие).

- Оборотные, которые отражены во второй части бух баланса. Сюда входят запасы и налоги на добавленную стоимость по купленным ценностям, а также сюда входит задолженность по дебитам. Сюда же относятся и краткосрочные фин вложения, денежные средства и другие оборотные). Исключение — стоимость фактических затрат на выкупе собственных акций, купленные акционерным обществом у акционеров для следующей продажи или же аннулирования, также не учитываются и задолженности учредителей по взносам, внесенные в уставной капитал.

Что входит в пассивы?

В пассивы включаются такие обязательства:

- долгосрочные, по кредитам и займам.

- Краткосрочные, по кредитам и займам.

- Кредиторские задолженности.

- Задолженности по выплате доходов.

- Резервы доходов.

- Другие краткосрочные обязательства.

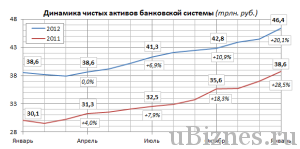

Динамика активов банковской системы России

Чистые активы=(строка 1600 в форме бух.баланса (или сумма внеоборотных, в строке 1100 и оборотных, строка 1200 )минус задолженность учредителей )-( долгосрочный, строка 1400, плюс краткосрочный, строка 1500 минус сумма доходов будущих периодов, строка 1530)

ЧА, по своей сути, являются основным показателям деятельности. ЧА должны быть положительными. А отрицательные чистые активы являются принципом несостоятельности предприятия, который говорит о том, что данная фирма зависит от кредиторов и не владеет собственными средствами.

Для того, чтобы предприятие нормально функционировало, ЧА должны быть положительными, превышать уставной капитал предприятия или организации. Тогда это будет означать, что организация не растратила первоначальные средства, но и обеспечила их прибыльность, рост.

Меньше уставного капитала ЧА могут быть лишь в первый год работы нового предприятия. Если ЧА организации становятся меньше ее уставного капитала в следующие годы работы, то законодательство предписывает такому акционерному обществу снизить уставной капитал до размеров ЧА.

Динамика активов Аэрофлота

Такая организация обычно ликвидируется принудительно, в суде. О таких, предусмотренных законодательством случаях, идет речь в статье 61 гражданского кодекса РФ.

Можно сделать вывод, что ЧА способны помочь проанализировать пути повышения активов, то есть показать, как можно улучшить их структуру, какие методы оценки запасов использовать, какое имущество продать или ликвидировать из-за неиспользования, каким образом увеличить объемы продажи, как искать новые рынки сбыты, как оптимизировать цены, как контролировать состояния запасов. Все эти выводы возможно сделать, проанализировав ЧА и его составляющие по формуле.

Если проводить такой анализ регулярно, то можно достаточно эффективно контролировать состояние запасов и задолженностей, а также активов и пассивов. Именно от такого контроля и зависит состояние предприятия, его устойчивость и платежеспособность, а также привлекательность для инвесторов.

Увеличение ЧА организации

Показатель чистых активов, который иначе называется net worth, является одним из ключевых в деятельности любой коммерческой компании. ЧА по результатам года могут быть как положительными, так и отрицательными. Последнее говорит о том, что предприятие практически не имеет собственных средств и полностью зависит от кредиторов. Как для потенциальных инвесторов, так и для очередных кредиторов, такое положение дел является тревожным знаком. Иногда представление баланса с отрицательными ЧА грозит серьезными последствиями, вплоть до ликвидации предприятия. Тем более, что в статье 20 Федерального закона от 08.02.1998 № 14 сказано, что если ЧА стали меньше размера минимального уставного капитала, то общество с ограниченной ответственностью подлежит ликвидации. В такие кризисные моменты величину ЧА можно увеличить. Для этого существует несколько способов:

- в строке 1310 указывают размер уставного капитала, который могут увеличить учредители, если внесут дополнительные взносы (дополнительную эмиссию);

- строка 1350 баланса указывает на добавочный капитал. Его также можно увеличить, если провести переоценку нематериальных активов организации и основных средств;

- учредители также могут внести вклад на пополнение резервного капитала, который отображается по строке 1360 баланса;

- списание просроченной кредиторской задолженности поможет быстро увеличить ЧА, но одновременно приведет к росту базы обложения налогом на прибыль;

- доходы будущих периодов также могут быть увеличены, если учредители или другие лица безвозмездно передадут организации имущество. Однако избежать роста налога на прибыль удастся только в том случае, если благотворителю принадлежит не менее 50 % уставного капитала или акций предприятия.

Очевидно, что при необходимости можно выбрать и осуществить самый приемлемый способ из вышеперечисленных. Хотя такое, по сути, искусственное увеличение ЧА не приведет к росту благосостояния компании. На практике отрицательным этот показатель является допустимым только для недавно созданных предприятий, поскольку существует объективная причина, по которой вложенные средства просто еще не успели себя окупить и принести доход, — это время. Поэтому если при расчете получился отрицательный результат, стоит задуматься о том, что деятельность компании является убыточной и исправлять ситуацию надо не только в балансе, но и на практике.

Что относится к чистым оборотным активам?

Расчет этого показателя осуществляется по следующим формулам:

ЧОА = СК + ДЗК — ВА ЧОА = ОА — КЗК

где ЧОА — сумма чистых оборотных активов (чистого рабочего капитала) предприятия;СК — сумма собственного капитала предприятия;ДЗК — сумма долгосрочного заемного капитала, используемого предприятием (сумма его долгосрочных финансовых обязательств);ВА — общая стоимость внеоборотных активов предприятия; OA — общая сумма оборотных активов предприятия (его рабочего капитала);КЗК — сумма краткосрочного заемного капитала, используемого предприятием (сумма его краткосрочных финансовых обязательств).

Динамика показателя суммы и уровня чистых оборотных активов служит одним из важнейших индикаторов изменения финансового состояния предприятия в целом, так как характеризует динамику источников финансирования активов, финансовой устойчивости и эффективности использования собственного капитала.

Чистые оборотные активы необходимы для поддержания финансовой устойчивости предприятия, поскольку их наличие означает, что оно не только способно погасить свои краткосрочные обязательства в текущем году, но и имеет финансовые ресурсы для расширения своей деятельности в будущем.

Наличие чистых оборотных активов и их сумма является индикатором целесообразности вложения средств в соответствующую компанию для инвесторов и кредиторов. Наличие чистых оборотных средств обуславливает большую финансовую устойчивость компании и независимость в условиях замедления оборачиваемости оборотных средств, обесценения или потерь оборотных активов.

Если при неизменном объеме краткосрочных финансовых обязательств и внеоборотных активов будет расти объем собственного и долгосрочного заемного капитала, то размер и уровень чистых оборотных активов будет увеличиваться. В этом случае будет повышаться финансовая устойчивость предприятия, но снижаться эффект финансового левериджа и возрастать средневзвешенная стоимость капитала в целом (так как процентная ставка по долгосрочным финансовым кредитам в силу большего их риска выше, чем по краткосрочным кредитам).

Соответственно, если при неизменном участии собственного капитала и долгосрочного заемного капитала в финансировании активов (при стабильной стоимости внеоборотных активов предприятия) будет возрастать сумма краткосрочных финансовых обязательств, то уровень чистых оборотных активов (их удельных вес в общей сумме оборотных средств) будет сокращаться. В этом случае может быть снижена средневзвешенная стоимость капитала, достигнуто более эффективное использование собственного капитала (за счет роста эффекта финансового левериджа), но при этом будет снижаться финансовая устойчивость и платежеспособность предприятия (снижение уровня платежеспособности будет происходить за счет увеличения суммы текущих финансовых обязательств и повышения частоты платежей по их погашению).

Таким образом, уровень чистых оборотных активов (их удельный вес в общей сумме оборотных средств) в конечном итоге определяет соотношение между уровнем эффективности использования собственного капитала и уровнем риска снижения финансовой устойчивости и платежеспособности предприятия, а соответственно и избранный им тип политики финансирования активов (агрессивный, умеренный, консервативный).

Определение

Чистые активы – это величина, определяемая путем вычитания из суммы активов организации, суммы ее обязательств. Чистые активы –это сумма, которая останется учредителям (акционерам) организации после продажи всех ее активов и погашения всех долгов.

Показатель чистых активов — один из немногих финансовых показателей, расчет которых однозначно определен законодательством РФ. Порядок расчета чистых активов утвержден Приказом Минфина России от 28 августа 2014 г.

Как рассчитать чистый оборотный капитал

N 84н «Об утверждении Порядка определения стоимости чистых активов». Этот порядок применяют акционерные общества, общества с ограниченной ответственностью, государственные унитарные предприятия, муниципальные унитарные предприятия, производственные кооперативы, жилищные накопительные кооперативы, хозяйственные партнерства.

Расчет (формула)

Расчет сводится к определению разницы между активами и пассивами (обязательствами), которые определяются следующим образом.

В состав активов, принимаемых к расчету, включаются все активы организации, за исключением дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций.

В состав обязательств, принимаемых к расчету, включаются все обязательства, кроме доходов будущих периодов. Но не всех доходов будущих периодов, а тех, которые признаны организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества. Эти доходы фактически являются собственным капиталом организации, поэтому для целей расчета стоимости чистых активов исключаются из раздела краткосрочных обязательств баланса (строка 1530).

Т.е. формула расчета чистых активов по Бухгалтерскому балансу предприятия следующая:

Чистые активы = (стр.1600 — ЗУ) — (стр.1400 + стр.1500 — ДБП)

где ЗУ – задолженность учредителей по взносам в уставный капитал (в Балансе отдельно не выделяется и отражается в составе краткосрочной дебиторской задолженности);

ДБП – доходы будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

Альтернативным способом расчет стоимости чистых активов, дающих точно такой же результат как и формула выше будет:

Чистые активы = стр.1300 — ЗУ + ДБП

Нормальное значение

Показатель чистых активов, известный в западной практике как net assets или net worth – ключевой показатель деятельности любой коммерческой организации. Чистые активы организации должны быть как минимум положительные. Отрицательные чистые активы – признак несостоятельности организации, говорящий о том, что фирма полностью зависит от кредиторов и не имеет собственных средств.

Чистые активы должны быть не просто положительные, но и превышать уставный капитал организации. Это значит, что в ходе своей деятельности организация не только не растратила первоначально внесенные собственником средства, но и обеспечила их прирост. Чистые активы меньше уставного капитала допустимы только в первый год работы вновь созданных предприятий. В последующие годы, если чистые активы станут меньше уставного капитала, гражданский кодекс и законодательство об акционерных обществах требует снизить уставный капитал до величины чистых активов. Если у организации уставный капитал и так на минимальном уровне, ставится вопрос о дальнейшем ее существовании.

Метод чистых активов

В оценочной деятельности в качестве одного из методов оценки стоимости бизнеса применяется метод чистых активов. При этом методе оценщик использует данные о чистых активах организации согласно бухгалтерской отчетности, предварительно скорректированной исходя из собственных оценочных значений рыночной стоимости имущества и обязательств.