Определение пассива в бухгалтерском балансе

Содержание:

Обязательства компании

Все обязательства компании делятся на долгосрочные и краткосрочные. К первой группе относятся долги предприятия со сроком погашения более 1 года. Ко второй – со сроком оплаты до 12 месяцев.

К обязательствам компании относятся:

ο кредиты и займы

ο кредиторская задолженность

ο отложенные налоговые обязательства (ОНО)

ο оценочные обязательства (ОО)

ο резервы под обязательства (РО)

По строке кредиты и займы отражается сумма задолженности по полученным кредитам в кредитно-финансовых учреждениях. Если банковский кредит был получен в иностранной валюте, то для отражения в балансе сумма задолженности учитывается в рублях.

Кредиторская задолженность включает в себя все долги предприятия перед контрагентами и работниками.

ОНО – отложенная часть налога на прибыль, которая приведет к увеличению налога в будущем периоде. ОНО появляются в ситуации, когда прибыль до налогообложения, отражаемая в бухучете, превышает показатель налогового учета. Например, такие обязательства могут возникать при расчете амортизации основных средств разными методами.

По строке ОО отражаются обязательства компании с неопределенной величиной или сроком погашения. То есть обязанность по оплате еще не наступила, но она неизбежно наступит в будущем периоде. Например, оплата ежегодных отпусков работников. Это событие будет только в следующем году, но зарезервировать средства компании нужно уже сейчас.

Чтобы отразить ОО в бухучете, необходимо чтобы оно одновременно соответствовало следующим критериям:

- неизбежность наступления события

- сумма расхода может быть определена

РО – это создаваемый на предприятии резервный фонд, который предназначается для покрытия будущих расходов или убытков. Например, предприятие планирует провести капитальный ремонт оборудования в будущем году. Для этого создается резерв, за счет которого оно будет отремонтировано.

Основное отличие оценочных обязательств от резервов под обязательства в том, что ОО – это событие, которое неизменно наступит, а РО – это планы предприятия, которые никто не обязывает их исполнять.

Объективная оценка ОО и РО очень важна для предприятия, так как если не отражать их в пассиве, то это приведет к завышению текущей прибыли и искажению информации о реальном финансовом положении компании.

Реальные, скрытые и мнимые обязательства

Все долги предприятия делятся на три категории:

- реальные

- скрытые

- мнимые

Реальные – это обязательства, отраженные в отчетности и фактически существующие у предприятия.

Скрытые обязательства – это отраженная в балансе задолженность, которую можно было избежать или списать, но этого не произошло по каким-либо причинам. Например, в бухучете отражено начисление задолженности за поставленный товар, но фактической поставки еще не было.

Мнимые – это обязательства, отраженные в бухгалтерской отчетности, но фактически отсутствующие у предприятия. Такие обязательства не будут погашены ни в текущем, ни в последующих периодах.

Например, кредиторская задолженность перед контрагентом-банкротом или задолженность с истекшим сроком исковой давности. Такая задолженность подлежит списанию в счет увеличения финансового результата текущего периода.

Скрытые и мнимые обязательства искажают фактическую ситуацию на предприятии, так как уменьшают финансовый результат работы компании. Образование скрытых и мнимых обязательств происходит из-за ошибок в бухучете предприятия, а также недостаточного контроля со стороны руководства.

Актив или пассив – наглядный пример

К примеру, у гражданина имеется сумма, равная 3 (трем) миллионам рублей. Все дело в том, что распорядиться этими средствами он может по-разному.

Как вариант, есть возможность приобрести жилплощадь – квартиру, пребывающую в приличном состоянии и расположенную в хорошем, удобном районе. Ликвидная недвижимость, пользующаяся стабильным спросом, всегда может быть реализована по выгодной цене. Кроме того, такое жилье можно без проблем сдать во временное пользование за хорошую плату, что обеспечит собственнику (арендодателю) пассивный доход.

Совершив данное приобретение, инвестор сдает недвижимый объект в аренду. Ежемесячная арендная плата – 20 000 рублей. За год получается 240 000 рублей – пассивный доход. Если данную сумму уменьшить на величину коммунальных расходов и прочих затрат текущего характера, то получится примерно 180 000 рублей – чистый доход от предоставления собственного жилья в аренду. Надо также учесть, что стоимость купленной жилплощади, по всей видимости, будет постепенно расти из-за инфляционных процессов и других факторов. Нельзя исключать и повышение размера аренды в определенной перспективе. Таким образом, приобретенная квартира стала доходным активом.

Иной сценарий – потратить 3 (три) миллиона рублей на покупку нового представительского автомобиля в престижном салоне. Покинув пределы автосалона, транспортное средство сразу же теряет 15-20% своей первоначальной стоимости. Помимо этого, необходимо оценить ежегодные затраты обладателя автомобиля на топливо, сервис, стоянку, страховку, расходные материалы и другие статьи затрат, общая сумма которых за год может достигать минимум 350 000 рублей.

Если владелец, например, через 3 (три) года захочет продать данную машину, он сможет выручить за неё максимум 1,5 миллиона рублей. Получается, что обладание таким имуществом привело к утрате 50% его стоимости за трехлетний период нормальной эксплуатации. Кроме того, за этот же период владелец автомобиля потратил на его использование примерно 1 (один) миллион рублей, если руководствоваться данными, приведенными выше (350 000 рублей в год). Три года эксплуатации транспортного средства будут стоить его собственнику около 2,5 миллионов рублей. Автомобиль стал для его владельца типичным пассивом, который не приносит инвестору доходов, но приводит к регулярным затратам и постепенно утрачивает свою стоимость.

Если владелец, например, через 3 (три) года захочет продать данную машину, он сможет выручить за неё максимум 1,5 миллиона рублей. Получается, что обладание таким имуществом привело к утрате 50% его стоимости за трехлетний период нормальной эксплуатации. Кроме того, за этот же период владелец автомобиля потратил на его использование примерно 1 (один) миллион рублей, если руководствоваться данными, приведенными выше (350 000 рублей в год). Три года эксплуатации транспортного средства будут стоить его собственнику около 2,5 миллионов рублей. Автомобиль стал для его владельца типичным пассивом, который не приносит инвестору доходов, но приводит к регулярным затратам и постепенно утрачивает свою стоимость.

Соотношение собственного и заемного капитала

Для исследования используют коэффициент соотношения собственного и заемного капитала, который является самым значимым в расчетах. Он определяется следующим образом:

Кс = Кс / Кз = стр. 1300 / (стр. 1500 + стр. 1400),

где:

- Кз – заемный капитал, т. р.

- Кс – собственный капитал, т. р.

Показатель отражает наличие собственных средств в сравнении с заемными статьями пассива. Иначе его можно назвать финансовым рычагом (левериджем). Данный коэффициент очень важен в финансовых расчетах и оценке финансовой деятельности фирмы. Он характеризует степень риска компании, ее устойчивости и доходности.

Финансовый рычаг появляется тогда, когда предприятие начинает привлекать заемные средства при отсутствии собственных для ведения деятельности и расширения бизнеса. Расчет данного показателя позволяет фирме определить точку, которую не следует переходить при использовании средств кредиторов, чтобы не попасть в финансовую зависимость к ним и не прийти к банкротству. Заемные средства не всегда носят отрицательный характер, наоборот, в должном размере они приносят прибыль, так как позволяют профинансировать наращивание объемов компанией и расширение ее деятельности, получение дополнительной прибыли на базе изменений. От размера заемных средств зависит финансовая устойчивость фирмы, так как при существенном ее превышении компания попадает в кабалу зависимости от кредиторов, а это — путь к банкротству.

Варианты использования коэффициента соотношения собственного и заемного капитала:

- положительный коэффициент, при котором доход от заемных средств выше платы за них;

- нейтральный коэффициент, при котором доход от заемных средств равен плате за них;

- отрицательный коэффициент, при котором плата за содержание займов выше дохода от них.

Последний вариант является негативным для предприятия и требует оптимизации структуры капитала.

Что такое план счетов?

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности, активов. обязательств в бухгалтерском учете. В Плане счетов приведены наименования и номера (коды) синтетических счетов (счетов первого порядка), перечень которых обязателен для применения организациями, и субсчетов (счетов второго порядка).

Синтетические счета имеют двузначный номер (от 01 до 99), разбиты на восемь разделов, в каждом из которых имеются свободные номера на случай дополнительного введения счетов. Практически в настоящее время используются 62 синтетических счета, остальные номера пока свободны.

Субсчета отдельных синтетических счетов кодируются по порядку в пределах каждого счета.

Забалансовые счета нумеруются по порядку тремя знаками (от 001 до 011), даны в приложении к Плану счетов.

Организации при необходимости могут вводить в рабочий План счетов по согласованию с Минфином России дополнительные синтетические счета, используя свободные номера. Субсчета, предусмотренные в Плане счетов, могут объединяться, исключаться и вводиться организациями самостоятельно.

https://www.youtube.com/watch?v=-nmqS3lKclk

В России, Франции, Германии и в ряде других стран используются единые унифицированные национальные планы бухгалтерских счетов, которые применяются всеми организациями независимо от форм собственности.

Так, в организациях бухгалтерским счетам присваиваются коды и кодовые серии, обеспечивающие высокий уровень компьютерной обработки учетной информации. При этом используются различные кодовые системы. Простейший план счетов, применяющийся в небольших фирмах. предполагает двузначное кодирование.

При более сложных видах хозяйственной деятельности применяется трехзначная система кодирования.

Новый план счетов

Счета активов в системе международных бухгалтерских стандартов трактуются как результаты прошлых событий и источники будущих выгод. Они отражают увеличение или уменьшение различных видов ценностей (имущества). Сюда относятся: касса, векселя полученные, счета к получению, авансом оплаченные расходы, земля, здания, оборудование и т.д.

Счета пассивов рассматриваются как результаты прошлых событий и источники будущих изъятий. На них учитывается увеличение или уменьшение денежных обязательств (долгов), которые делятся на краткосрочные и долгосрочные. К счетам пассивов относят: векселя выданные, счета к оплате, прочие краткосрочные и долгосрочные обязательства и др. Приведенные формулировки практически не противоречат нынешнему представлению об активных и пассивных счетах в российском Плане счетов бухгалтерского учета.

Счета капитала предназначены для отражения средств собственника, вложенных в фирму. Собственный капитал имеет постоянный характер, сальдо по его счетам отражается в балансе. Исключение составляют счета «Изъятие капитала» и «Вложение капитала», которые могут закрываться при реформировании баланса.

Счета доходов и расходов носят название временных средств: в конце отчетного периода они закрываются и определяется финансовый результат работы организации (прибыль либо убыток). Эти счета соответствуют счетам 90 «Продажи», 91 «Прочие доходы и расходы» российского бухгалтерского учета.

Сальдо по счетам учета налогов на прибыль фиксируется в балансе аналогично отражению на счете 68 «Расчеты по налогам и сборам» в российском бухгалтерском учете и показывает задолженность либо переплату организации по налоговым платежам. Вместе с тем российский План счетов несколько отличается от применяемых в системе международных бухгалтерских стандартов.

Следует отметить, что единый унифицированный План бухгалтерских счетов, применяемый в России, имеет свои преимущества, поскольку обеспечивает:

- централизованное единое методическое руководство учетом и отчетностью;

- контроль за правильностью ведения учета, отчетности и использования имущества организации;

- сбор информационного материала в целом по стране, регионам и по отдельным организациям, что служит основой для анализа деятельности субъектов хозяйствования на разных уровнях и для принятия конкретных управленческих решений по дальнейшему совершенствованию ведения бухгалтерского учета и бухгалтерской отчетности.

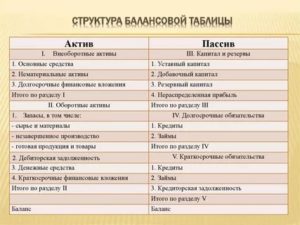

Структура бухгалтерского баланса

Бухгалтерский баланс является сводом информации о ценности имущества, а, также об обязательствах предприятия, предоставляется он в табличной форме. Итак, как уже было отмечено, баланс включает в себя два раздела: пассив и актив. Необходимо сразу подчеркнуть, что актив всегда должен равняться пассиву. Именно по этой причине форма отчета носит название «баланс».

Бухгалтерский баланс является одной из важнейших форм отчетности, в рамках которой судят о финансовом состоянии дел на предприятии, а также о том, каким имуществом оно обладает и как много долгов имеет. Бухгалтерский баланс включает в себя сведения по состоянию дел на определенную дату

Управление пассивами имеет важное значение. Чаще всего по перечисленным критериям производится оценивание в конце года либо квартала. Собственно, именно этим баланс и отличается от других важнейших форм отчетности

Например, от отчета о доходах и убытках, который содержит информацию о финансовых итогах деятельности предприятия за определенный отрезок времени. В этой форме отчета информация предоставляется за первый квартал или девять месяцев

Собственно, именно этим баланс и отличается от других важнейших форм отчетности. Например, от отчета о доходах и убытках, который содержит информацию о финансовых итогах деятельности предприятия за определенный отрезок времени. В этой форме отчета информация предоставляется за первый квартал или девять месяцев.

Итак, баланс содержит актив и пассив, чьи итоги должны быть равны. Актив баланса включает в себя два раздела:

- Внеоборотные активы, которые применяются больше одного года.

- Оборотные активы, которые используются меньше одного года.

При этом оборотные активы считают более ликвидными по сравнению со вторым разделом, то есть они могут быстрее быть переведены в деньги.

В том случае, если актив баланса отражает, каким имуществом обладает компания, то пассив раскрывает непосредственно источники формирования данного имущества. Пассив баланса включает в себя три следующих раздела:

- Резервы и капитал, то есть собственные средства владельцев предприятия.

- Долгосрочные обязательства со сроком погашения больше одного года.

- Краткосрочные пассивы, которые подлежат выплате в течение одного года.