Чистый объем продаж в балансе: строка. объем продаж в балансе: как посчитать?

Содержание:

Важные нюансы

Необходимо различать прибыль и деньги, и соответственно у вас в компании в обязательном порядке должны составляться два вида финансовых отчетов:

- Отчёт о финансовых результатах, где рассчитывается прибыль;

- Отчёт о движении денежных средств, где учитывается движение денег.

Попытка объединить эти отчёты в один – это непростительная ошибка, которая может привести, в том числе, к краже денег и имущества. Обязательно проверьте есть ли эти два отчёта у вас в бизнесе. И если нет, то срочно начните их составлять и анализировать.

Оплачен или не оплачен клиентом ваш товар/услуга на момент подсчёта прибыли не имеет значения.

Необходимо уяснить, что даже если вы работаете с заказчиками по предоплате или на условиях постоплаты, прибыль от продажи всё равно рассчитывается в момент отгрузки товара/услуги, что подтверждается первичными документами – товарной накладной или актом выполненных работ.

Если вы работаете в сфере услуг, считайте прибыль по каждому проекту и заказчику отдельно.

Расчёт прибыли для предприятий из сферы услуг бывает особенно сложен. Таким компаниям необходимо вести подсчёты по каждому проекту или заказу, а также грамотно распределять косвенные накладные расходы.

Что оказывает влияние на объем реализуемого товара?

На прибыль компании оказывают влияние две ключевые категории: внешние и внутренние.

К внутренней категории относятся величины, применяемые в процессе расчета прибыли, а именно:

- Уровень реализации товаров. В случае повышения объема продаж товаров с высоким показателем рентабельности, то показатель прибыли возрастет. Если же повысить продажи товаров с низким уровнем рентабельности, то размер прибыли снизится.

- Структура предлагаемого ассортимента товаров. Нить зависимости такая же как и в случае с объемом;

- Стоимость предлагаемых товаров или услуг. Прямо пропорциональная зависимость. Если стоимость предлагаемого товара возрастает – растет прибыль, и наоборот.

- Себестоимость. В процессе увеличения уровня себестоимости товара – прибыль падает, при снижении уровня себестоимости – возрастает.

- Коммерческие расходы. Нить зависимости точно такая же, как и в случае с себестоимостью.

Стоит отметить, что каждое предприятие имеет полный спектр инструментов, направленных на поточное регулирование вышеуказанных факторов.

К внешним причинам относится – состояние конъюнктуры рынка, на которой происходит продажа услуги/товара. Ни одно предприятие в мире не способно оказать значительного влияния на подобные факторы.

К внешним причинам относятся:

- Показатель отчислений на амортизацию.

- Государственное регулирование.

- Условия и ситуации природного характера.

- Уровень разницы между предложением и спросом (настроение рынка).

- Первоначальная цена сырья и материалов, необходимых для производства товара, для его последующей реализации на рынке.

Прямого влияния на прибыльность предприятия внешние факторы не оказывают, однако способны оказать давление на себестоимость, а также конечный объем реализуемого товара.

Формула критического объема продаж

Критический объем продаж определяет минимальное значение его параметров, при которых обеспечивается безубыточность предприятия. Параметр позволяет определить спрос на результат труда субъекта при неблагоприятных условиях, который обеспечивает уровень бесприбыльности.

Критический объем определяется в ситуации, когда зафиксирован факт отсутствия получения прибыли предприятием. Такая ситуация является признаком:

- низкого спроса;

- высокой конкурентности;

- неправильно рассчитанной себестоимости;

- некорректное определение оптовой и розничной цены на продукцию.

Риски убыточности предприятия возникают при неправильно организованной деятельности предприятия и допущении ошибок в ходе продвижения его услуг. Предприниматель в любой ситуации должен вывести компанию на нулевую прибыль и не допустить причинения ей ущерба. Для этого ему необходимо уметь определять точку безубыточности. Владея такой информацией, организатор бизнес может улучшить его состояние за счет корректировки цен и корректировки объемов продаж посредством использования элементов маркетинговой стратегии.

Если в результате проведенных вычислений по итогам планового периода было выявлено, что параметры выручки меньше показателей продаж, то необходимо принять меры по сближению их значений.

В основе одного из методов решения подобной проблемы деление всех затрат на постоянные и переменные с последующим построением диаграммы критического объема. График безубыточности позволяет спрогнозировать показатели деятельности при изменении рыночных условий. При его построении учитывается динамика изменений цен на сырье и готовую продукцию в учитываемом временном периоде.

Постоянные издержки считаются неизменной величиной при условии не превышения и не занижения показателя объемов продаж установленных граничных значений. Переменные издержки одинаковы при обеспечении предприятием любых объемов продаж. При таких условиях можно планировать равномерную реализацию продукции.

Для того чтобы построить график, на его горизонтальной оси отмечаются параметры производственного объема, которые могут быть выражены в натуральных единицах или в процентах использования производственной мощности. На горизонтальной оси отображаются затраты на обеспечение производства и полученный доход. Затраты отдельно отображаются в виде линий по каждому их виду, а также по валовым издержкам и реализационной прибыли.

Безубыточный объем продаж определяется параметрами точки пересечения линий валовых затрат и выручки. Точка безубыточности определяет состояние предприятия, для которого характерно отсутствие как прибыли, так и убытков, что возможно при конкретных показателях продаж. В таком ракурсе они идентифицируются как критические. Уменьшение объемов продаж ниже критического значения расценивается убыточностью деятельности, при которых выручка не покрывает убытки. При превышении продаж критической отметки предприятие получает прибыль.

Точка безубыточности может быть определена также и расчетным способом. Если выручка предприятия определяется как сумма всех видов издержек и прибыли, то в критической точке, она будет равняться нулевому значению. Проведя вычисления, можно определить примерные величины слагаемых.

Поскольку выручка определяется еще умножением цены и объема продаж, а общая сумма переменных издержек рассчитывается как произведение переменных издержек, определенных на единицу продукции с учетом определенного производственного объема, который должен соответствует объему продаж. В точке безубыточности объем продаж соответствует критическому значению, поэтому по этой же формуле можно рассчитать критические параметры деятельности компании.

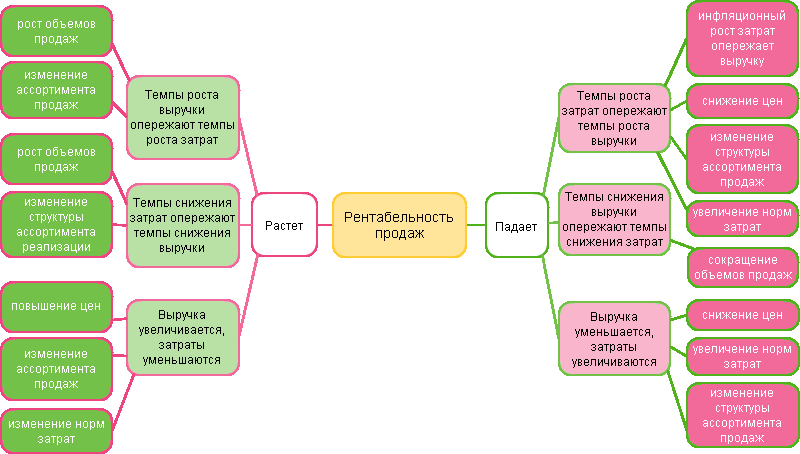

Рентабельность продаж – схема

1. Увеличение показателя Рентабельность продаж.

a) Темпы роста выручки опережают темпы роста затрат. Возможные причины:

- рост объемов продаж,

- изменение ассортимента продаж.

При увеличении количества проданной продукции в натуральном выражении выручка возрастает быстрее затрат в результате действия производственного левериджа.

Составными элементами себестоимости продукции являются переменные и постоянные расходы. Изменение структуры себестоимости может сильно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением постоянных затрат и теоретически, уменьшением переменных затрат. При этом зависимость носит нелинейный характер, поэтому найти оптимальное сочетание постоянных и переменных затрат непросто.

Кроме простого повышения цен на свои товары, компания может увеличить выручку за счет изменения ассортимента продукции. Эта тенденция развития предприятия благоприятна.

b) Темпы снижения затрат опережают темпы снижения выручки. Возможные причины:

- рост цен на продукцию (работы, услуги),

- изменение структуры ассортимента.

В этом случае происходит формальное улучшение показателя рентабельности, но снижается объем выручки, тенденцию нельзя назвать однозначно благоприятной. Для правильно сделанных выводов анализируют политику ценообразования и ассортиментную политику предприятия.

c) Выручка увеличивается, затраты уменьшаются. Возможные причины:

- повышение цен,

- изменение ассортимента продаж,

- изменение норм затрат.

Эта тенденция благоприятна, и дальнейший анализ проводится с целью оценки устойчивости такого положения компании.

2. Снижение показателя Рентабельность продаж.

a) Темпы роста затрат опережают темпы роста выручки. Возможные причины:

Это неблагоприятная тенденция. Для исправления положения анализируют вопросы ценообразования на предприятии, ассортиментную политику, систему контроля затрат.

b) Темпы снижения выручки опережают темпы снижения затрат. Возможные причины:

сокращение объемов продаж.

Такая ситуация обычна, когда предприятие сокращает деятельность на рынке. Выручка снижается быстрее затрат в результате действия производственного левериджа. Следует сделать анализ маркетинговой политики компании.

c) Выручка уменьшается, затраты увеличиваются. Возможные причины:

- снижение цен,

- увеличение норм затрат,

- изменение структуры ассортимента продаж.

Необходим анализ ценообразования, системы контроля затрат, ассортиментной политики.

В нормальных (стабильных) условиях рынка динамика выручки изменяется быстрее затрат только под действием производственного левериджа. Остальные случаи связаны или с изменением внешних и внутренних условий функционирования предприятия (инфляция, конкуренция, спрос, структура затрат), или с неэффективной системой учета и контроля на производстве.

Как понимание рентабельности поможет улучшить бизнес

Выше мы рассчитывали рентабельность продаж предприятия сразу для всех товаров. Это помогает видеть, как работает магазин, и принимать меры, если рентабельность продаж снижается: пересматривать ценообразование или ассортимент, сокращать издержки, найти более дешевого поставщика, попросить скидку.

Мы также можем рассчитать рентабельность каждого отдельного продукта компании, чтобы понять, какой товар приносит больше прибыли, а от какого можно отказаться.

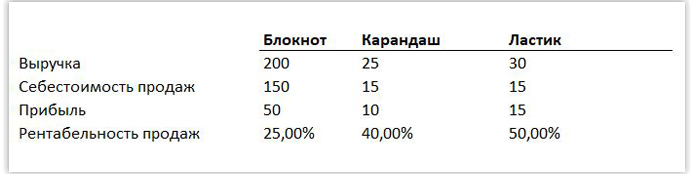

Возьмем магазин канцтоваров:

Больше всего прибыли с каждого рубля продаж приносит ластик, меньше всего — блокнот

Больше всего прибыли с каждого рубля продаж приносит ластик, меньше всего — блокнот

Когда мы знаем рентабельность продаж каждого продукта, то понимаем, на какой из них стоит делать основной упор, а какой можно исключить из ассортимента. Если мы уберем товар с низкой рентабельностью, может получиться, что общий объем продаж снизится, а выручка останется той же или вырастет за счет большей прибыли с рентабельных товаров. То есть мы будем продавать меньше и нести меньше затрат, но при этом зарабатывать те же деньги.

Валовая маржа (Gross Margin)

Расшифровывается она следующим образом:FC – это условно-постоянные расходы, которые имеют производственный характер;EBIT – представляет собой прибыль до того момента, пока из нее не вычли проценты;MPед – это маржинальная прибыль, которая исчисляется на единицу продукции, что в свою очередь исчисляется как увеличение продажной цены за единицу товара (р) над переменными расходами на единицу товара (v): MPед = р – v

Так, благодаря этой формуле можно с легкостью решить все свои вопросы, и рассчитывать и анализировать все необходимые нюансы с непередаваемой легкостью.

В данном вопросе немаловажен и такой вопрос, как умение рассчитывать валовой объем продаж. Следует сказать о том, что расчет валового дохода происходит в определенный промежуток времени, а также базируется на структуре товарооборота, который действует в определенных нормах торговых надбавок, включая и те, которые регулируются государством.

Расчет валового дохода на планируемый период базируется на прогнозируемой структуре товарооборота и действующих нормах торговых надбавок, в том числе регулируемых государством по социально значимым товарам. Валовой доход рассчитывается по формуле ТН.

ROS = (Чистая прибыль х 100%) / Чистый объем продаж

После того, как вопросы с формулами решены, необходимо перейти к следующему вопросу, а именно к тому, каковой является точка безубыточности. Стоит сказать о том, что точка безубыточности, которую нередко именуют и как порог рентабельности (подробнее о рентабельности продаж), подразумевает под собой то, что это экономический показатель, который характеризует определенный объем продаж, где выручка от реализации товаров равняется затратам на производство этих товаров.

Что касается анализа безубыточности, то он крайне необходим для того, чтобы можно было сделать анализ успешности предприятия, а также оценить его уровень. Потому, анализ безубыточности решает следующие задачи:

- производит анализ коммерческих предприятий, в частности анализирует тенденции и решения, согласно такой системе, как “затраты – объем продукции – прибыль”;

- занимается государственными предприятиями, где представляет финансовые показатели и анализирует вышестоящие структуры;

- анализирует работу потенциальных контрагентов и акционеров предприятия, с целью финансовой устойчивости предприятия.

представляет собой процент от общего дохода от продаж, что компания оставляет после понесенных прямые расходов, связанных с производством товаров и услуг, продаваемых компанией. Чем выше доля, тем больше доход компании на каждый рубль от продажи товаров, услуг и обязательств.

Валовая маржа (%) = (Выручка – Себестоимость товаров) / Выручка)

Наблюдается обратная зависимость между валовой маржой и оборачиваемостью запасов: чем ниже оборачиваемость запасов, тем выше валовая маржа; чем выше оборачиваемость запасов, тем ниже валовая маржа.

Себестоимость проданных товаров включает переменные издержки и фиксированные расходы, непосредственно связанные с продуктом, такие как материалы и рабочая сила, и не включает косвенные фиксированные расходы, например: расходы офиса, арендную плату, административные затраты, и т.д.

Производители должны обеспечивать себе более высокую валовую маржу по сравнению с торговлей, так как их продукт больше времени находится в производственном процессе. Валовая маржа определяется политикой ценообразования.

Понимание, того, что такое чистый объем продаж, следует из его названия. Не секрет, что, повседневная предпринимательская деятельность, к сожалению, не всегда обходится без издержек и непредвиденных ситуаций. Даже в идеально сформированный проект жизнь может внести коррективы. К таким можно отнести, возвраты продукции, связанные с обнаруженным браком или иные незапланированные затраты и издержки, связанные, например, с человеческим фактором.

Ещё одна причина, уменьшения чистого объема продаж — это, продиктованная конкуренцией, без которой, сложно представить современные рыночные отношения, необходимость предоставления клиентам скидок или рассрочек, что бывает нужно, не только для привлечения новых клиентов, но и для предотвращения потери постоянных. Поэтому, чистым объемом продаж, является только сумма, полученная от реализации, за вычетом всех перечисленных выше издержек.

Именно, чистый объем продаж, выступает главным оценочным показателем, который позволяет, выявить, степень эффективности работы организации и прогнозировать перспективы её развития.

Оборачиваемость запасов в днях

– годовой объем затрат на производство;

– среднегодовое значение запасов (обычно определяется как сумма на начало и на конец года, деленная пополам, хотя возможно и более детальное изучение их изменений в течение года)

Чем выше оборачиваемость запасов компании, тем более эффективным является производство и тем меньше потребность в оборотном капитале для его организации.

При использовании данных отчета о прибылях и убытках не за год, а за другой период, значение себестоимости продаж должно быть соответствующим образом скорректировано.

– годовой оборот компании;

Средн. дебиторская задолженность – среднегодовое значение дебиторской задолженности (обычно определяется как сумма на начало и на конец года, деленная пополам, хотя возможно и более детальное изучение ее изменений в течение года)

RT показывает насколько эффективно компания организовала работу по сбору оплаты для свою продукцию. Снижение данного показателя может сигнализировать о росте числа неплатежеспособных клиентов и других проблемах сбыта, но может быть связан и с переходом компании к более мягкой политике взаимоотношений с клиентами, направленной на расширение доли рынка. Чем ниже оборачиваемость дебиторской задолженности, тем выше будут потребности компании в оборотном капитале для расширения объема сбыта.

При использовании данных отчета о прибылях и убытках не за год, а за другой период, значение объема продаж должно быть соответствующим образом скорректировано. См. оборачиваемость дебиторской задолженности в словаре маркетолога.

Объем продаж = Выручка

Несмотря на то, что наиболее распространенным вариантом данного коэффициента является расчет, основанный на использовании чистой прибыли, часто применяются и другие варианты. При расчете ROS вместо чистой прибыли компании могут применяться:

- валовая маржа;

- операционная прибыль;

- прибыль до налогов и процентов (EBIT);

- прибыль до налогов

Выбор варианта расчета зависит от целей анализа и условий работы конкретной компании.

Эффективность продаж определяется путем соотношения прибыли к выручке. Если в числителе дроби используется валовая прибыль, то такой показатель называют валовой рентабельностью продаж.=:

GPM =Валовая прибыль : Выручка = (Объем продаж – Полная с/с) : (Цена х Кол-во продукции).

Операционная рентабельность продаж рассчитывается так:

ROS = EBIT : Выручка = стр. 2300 2330 : (2110 – (2120 2210 2220)).

Рентабельность продаж по балансу:

- РП = Прибыль : Выручка = стр. 050 : стр. 010 (ф. №2).

- РП (из ф. №2) = 2200 : 2110.

Чаще всего для определения эффективности продаж рассчитывается показатель чистой рентабельности:

NPM = Чистая прибыль : Выручка.

По этим формулам определяется доля разных видов прибыли в выручке. Проанализировав значение коэффициента в динамике, можно определить, какие изменения произошли в деятельности организации.

Выручка и оборот — это одно и то же? Разбираемся в финансовых показателях компании

Недавно мы провели исследование и выяснили, что больше 50% наших клиентов в малом и микробизнесе ведут бухгалтерию самостоятельно. Плюсы очевидны — экономия. Минусов может и не быть, если предприниматель разбирается в финансовом и бухгалтерском учетах. Иногда это критично.

Вот случай из реальной практики, хорошо иллюстрирующий важность финансовой грамотности предпринимателя. Однажды при заполнении бухгалтерского баланса собственник бизнеса указал остаток денежных средств на счете, стоимость товаров, величину дебиторской и кредиторской задолженности, а в основных средствах написал словами: «Ниссан»

Как думаете, сошлись у предпринимателя активы с пассивами, и что на это сказала бы налоговая?

Путаница в терминах может привести к переплатам или недоимкам, которые грозят налоговыми штрафами. Каждый должен хорошо понимать и уметь отличать друг от друга основные показатели финансовой деятельности: выручку, прибыль, доход, оборот и товарооборот.

Выручка, доход и валовая прибыль

Выручка — объем денежных средств, полученных от реализации товаров, работ, услуг.

Может определяться методом «по отгрузке», то есть в момент фактической отгрузки товара или оказания методом, то есть в момент получения оплаты.

Кроме средств, полученных непосредственно за продажу товаров и услуг, она может также включать доходы от продажи ценных активов и другие поступления.

Выручка — это показатель финансового благосостояния и отправная точка для расчета прибыли предприятия. Она может быть нулевой или положительной величиной, но никогда — отрицательной.

Понятия «выручка» и «оборот» в общем случае тождественны. При этом зачастую «оборот» может быть использован для обозначения безналичного оборота компании, то есть поступлений денежных средств на расчетный счет за реализованные товары, работы и услуги.

В любом случае и выручка, и доход, и оборот — «валовые» характеристики, не учитывающие издержки (расходы) компании.

Оборот компании, оборот торговли и выручка

Часто путаница возникает в понятиях «оборот» и «товарооборот». Мы уже выяснили, что оборот компании — это деньги, которыми располагает предприятие, этот термин относится к экономике. Товарооборот — понятие из области бухучета, им обозначают объем средств, вырученный от продажи товаров или услуг.

Товарооборот следует отличать от выручки — помимо непосредственного дохода от торговли, она может включать другие виды поступлений и доходы от реализации имущества. Таким образом, выручка может быть либо больше товарооборота, либо равна ему.

Unsplash

Кроме того, важно, каким образом вы рассчитываете выручку — по методу начисления или кассовым методом. Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться

Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться.

Отличие прибыли от оборота

Если в том, что вы назовете выручку оборотом, нет ничего страшного, то отличать прибыль от оборота очень важно, например, чтобы не переплачивать налог на прибыль. Отличие очень простое

Чтобы рассчитать прибыль, нужно из выручки (оборота) отнять все возможные издержки и расходы организации, включая налоги, зарплаты, аренду и так далее

Отличие очень простое. Чтобы рассчитать прибыль, нужно из выручки (оборота) отнять все возможные издержки и расходы организации, включая налоги, зарплаты, аренду и так далее.

Таким образом, понятие «оборот» характеризует, каким объемом средств компания располагает в принципе, а прибыль — это то, сколько денег компания может вложить в собственное развитие.

Отличие расхода от убытка

Когда расходы превышают доходы компании, образуется убыток.

Чистая прибыль (или просто Прибыль)

Валовая прибыль (бухгалтерская прибыль) – разница между суммой реализации (доходами от продажи) и расходами (издержками). Бухгалтерская прибыль (грязная прибыль) не учитывает налоги и отчисления.

Валовая прибыль = Чистый доход от продаж − Издержки (Себестоимость Операционные затраты)

Операционные затраты — это повседневные затраты компании для ведения бизнеса, производства продуктов и услуг.

Прибыль – остаток от общего дохода после вычета всех издержек, разница между валовой прибылью и дополнительными расходами, такими как: некомпенсированные собственные издержки предпринимателя, не учтённые в себестоимости, в том числе упущенная выгода, затраты на “стимулирование” чиновников, дополнительные премиальные работникам.

Прибыль — это один из показателей эффективности. Поэтому при анализе работы организации следует соотносить уровень полученной прибыли с понесенными расходами. Выделяют несколько видов прибылей.

1. Доход, полученный от реализации, называется выручкой или объемом продаж.

2. Валовая прибыль – это объем продаж, скорректированный на сумму понесенных расходов производства:

ВП = Объем продаж – Себестоимость.