Метод определения бухгалтерской рентабельности инвестиций

Содержание:

- Что такое финансовые вложения в балансе?

- Что такое рентабельность проекта

- Какие существуют методы анализа значений

- Корректный расчет доходности инвестиций

- ROI (Коэффициент возврата инвестиций) это

- Использование простого DPB

- Индекс рентабельности PI как индикатор рентабельности

- Оптимальные показатели рентабельности инвестиций

- Оценка индекса доходности инвестиции в Excel

- Возможные сложности при анализе рентабельности инвестиций

Что такое финансовые вложения в балансе?

Финансовые вложения компании отражены в следующих строках:

- долгосрочный вариант – строка 1170;

- краткосрочный вариант КФВ – строка 1240.

КФВ – это ценные бумаги, которые легко конвертируются в денежные средства в течение следующих трех-двенадцати месяцев. Они также известны как рыночные ценные бумаги.

Многие краткосрочные финансовые вложения продаются или конвертируются в наличные по истечении всего 3-12 месяцев. Обычно эти инвестиции представляют собой высококачественные и высоколиквидные активы или средства инвестирования.

КФВ также могут относиться конкретно к финансовым активам – аналогичного типа, но с несколькими дополнительными требованиями. Записанные на отдельном счете

и перечисленные в разделе текущих активов корпоративного баланса, это инвестиции, которые компания сделала. Они легко могут быть конвертированы в денежные средства в течение одного года.

Краткосрочные инвестиции имеют два основных требования:

- они должны быть легко конвертируемыми в деньги. Это означает, что финансовые вложения в частные компании не могут быть классифицированы как краткосрочные инвестиции, если они не могут быть проданы легко и быстро;

- инвестор должен быть готов продать их в течение одного года.

Целью КФВ для компаний является защита капитала, а также получение дохода.

Что такое рентабельность проекта

Почему же прибыль нельзя считать единственным критерием успешности инициативы? Дело в том, что равную норму доходности могут показать предприятия с совершенно разными показателями сумм оборотных средств и основных фондов. Следовательно, при равной прибыли более эффективным может считаться то предприятие, у которого стоимость производственных фондов меньше.

Почему же прибыль нельзя считать единственным критерием успешности инициативы? Дело в том, что равную норму доходности могут показать предприятия с совершенно разными показателями сумм оборотных средств и основных фондов. Следовательно, при равной прибыли более эффективным может считаться то предприятие, у которого стоимость производственных фондов меньше.

Таким образом, можно прийти к выводу, что прибыльность является абсолютным показателем. Рентабельность проекта – относительный показатель, характеризующий экономическую эффективность использования всех имеющихся ресурсов (денежных, трудовых и материальных). Конечное выражение его часто производится в процентах. Любой уважающий себя бизнесмен должен знать, как рассчитать рентабельность.

Существует целый ряд различных видов рентабельности, в частности продаж, собственного капитала, активов, основных средств, производства, персонала, задействованного капитала и т.д. Рентабельность предприятия можно повысить несколькими способами:

- увеличение производства и объема продаж продукции, а, следовательно, прибыли;

- снижение себестоимости продукции;

- экономия сырья;

- более рациональное использование оборудования;

- повышение уровня производительности труда;

- недопущение простоев.

Расчет рентабельности проекта – это непростая задача. При оценке предложенного инвестиционного проекта рассматривается ряд показателей, таких как:

- NPV (стоимость чистая инвестпроекта);

- PI (рентабельность вложенных инвестиций);

- IRR (норма доходности внутренняя);

- PP (DPP) – период окупаемости вложений.

Последний показатель (срок окупаемости) чаще воспринимается, как информативный и вспомогательный, и становится определяющим лишь тогда, когда у рассматриваемых альтернативных проектов, основные показатели приблизительно равны. В этом случае скорость возврата вложений выходит на первое место.

Какие существуют методы анализа значений

- методы, построенные на дисконтированных расчетах;

- методы, проводимые за счет учетной оценки денежных вкладов.

Дисконтные способы анализа показателей рентабельности включают в себя техники расчета индекса инвестиционной эффективности, а также вычисления, предназначенные для определения внутренних нормативов рентабельности капиталовложений. Чтобы с максимальной точностью оценить все методы необходимо подробнее изучить каждый из них. Многих может интересовать вопрос, что демонстрирует индекс рентабельности, на это существует простой ответ: он отражает степень возмещения расходов проекта получаемой прибылью.

Специалисты советуют при выборе альтернативного проекта применять данную формулу вычисления. Она поможет максимально удобно определить продуктивность инвестиционного процесса на начальной стадии.

Рассматривая внутреннюю норму рентабельности капиталовложений, стоит отметить, что она характеризует собой ставку, при которой дисконтированная сумма денежных вливаний за определенный период будет равна «0». Для наглядности предлагается рассмотреть формулу для расчета:

IRR = r, когда ЧДД = 0, где:

r – общая стоимость активов инвестиционного проекта.

Этот показатель способен продемонстрировать предельно дозволенный уровень расходов, который дает возможность сохранить целесообразность капиталовложений. Из этого следует, что проект будет утвержден при коэффициенте большему или эквивалентному стоимости капитала. Кроме того, инвестор должен учесть, что отклонение плана возможно в случае получения показателя ниже цены собственности.

Если рассматривать метод простого анализа или еще его называют способом расчета учетной нормы рентабельности, то можно установить среднегодовой доход от реализации инвестиционного плана. Новички в сфере инвестирования должны учитывать, что такой вариант вычисления прибыльности может использоваться для вложений краткосрочного характера. Это обуславливается тем, что данный метод не учитывает временные изменения, а также при получении прибыли, она рассматривается как чистый доход.

Эксперты рекомендуют применять калькуляцию коэффициента ARR лишь при оценке краткосрочных сделок

Кроме того, очень важно использовать значения бухгалтерского баланса. Чтобы рассчитывать на высокую прибыль от капиталовложения и определить предельно точный размер возможного дохода следует применять не только метод статистических вычислений, но и прибегнуть к дисконтированному способу

Корректный расчет доходности инвестиций

Итак, рассмотрим способ, с помощью которого можно корректно рассчитать доходность инвестиций для случаев, когда в рамках инвестиционного периода случаются притоки (вводы) или оттоки (выводы) средств.

Примеры ВВОДА средств: пополнение банковского депозита, приобретение дополнительного пакета акций или облигаций, привлечение в инвестиционный портфель новых активов и т.п.

Примерами ВЫВОДА средств являются случаи погашения инвестиционных паев, снятия денег с банковских вкладов, продажи акций, иных ценных бумаг и т.п.

Каждый факт ввода/вывода средств влияет на общую стоимость инвестиционного портфеля.

На конечный результат (размер доходности) влияют и периоды, в течение которых производились эти вводы/выводы.

Чтобы не ходить вокруг да около, рассмотрим формулу доходности инвестиций, которая применяется для решения нашей задачи:

N = [∆S/P] *365/T * 100%, где

∆S = (Sкон + ∑Sвывод) – (Sнач + ∑Sввод),

P = (T1 * Sнач + … + Tn * (Sнач + ∑Sввод — ∑Sвывод))/∑T.

В приведенных формулах приняты следующие обозначения:

N – доходность инвестиций, выраженная в процентах,

∆S – прибыль, полученная в конце периода,

Sкон – итоговая стоимость в конце периода,

∑Sвывод – размер всех выводов средств,

Sнач – размер первоначальных инвестиций (или первоначальная стоимость инвестиционного портфеля),

∑Sввод – размер всех вводов средств,

P – средневзвешенная сумма инвестиций,

T1, T2, Tn – периоды инвестирования, выраженные в днях,

∑T – весь инвестиционный период (дней).

Несмотря на некоторую громоздкость нашей формулы, она в действительности очень проста в применении. Чтобы понять это, рассмотрим конкретный пример.

ROI (Коэффициент возврата инвестиций) это

ROI (Коэффициент возврата инвестиций) — это коэффициент, отображающий уровень доходности или убыточности бизнеса относительно сделанных в него инвестиций за определенный период и выражаемый в процентном или дробном виде. Простыми словами, какой был прирост (убыток) денег после вложений. Например, если ROI равно 200%, то это означает, что каждый вложенный рубль не только вернулся, но и дополнительно принес еще 2 рубля.

В общем смысле, формула выглядит следующим образом:

где — это полученная выгода,

— это расходы.

В инвестициях формула выглядит иначе:

где — это стоимость инвестиций к концу периода,

— это полученная дополнительная выгода,

— это первоначальные инвестиции (или общие инвестиции за весь период).

А вот в маркетинге применяется иной параметр.

ROMI (Коэффициент возврата маркетинговых инвестиций) — аналогичен ROI, но учитываются только маркетинговые расходы, а в верхней части используется доход (или прибыль).

Формула выглядит следующим образом:

где — это полученный доход,

— это расходы на маркетинг.

Чтобы лучше понимать, о чем идет речь, рассмотрим несколько примеров.

Использование простого DPB

Этот дисконтированный показатель отображает тот промежуток, за который ∑ чистого финпотока бизнес-проекта покроет ∑ инвестиций. Итоговые цифры берутся в годах или месяцах. Срок обычной окупаемости в кругу специалистов считается базовым показателем, так как с его помощью можно быстро оценить бизнес и принять адекватное решение, инвестировать деньги или воздержаться.

Если речь о среднесроке, а итоговая окупаемость свыше допустимых 5 лет, то итоговое резюме будет отрицательным. Шансы принятия бизнес-проекта существенно возрастают, когда инвестожидания и срок финокупаемости совпадают. Экспертам часто приходится задействовать дисконтированный временной период формулой:

- РР — срок.

- Ко — общая ∑ первичных вложений.

- KF сг — среднегодовые финпоступления бизнес-проекта после достижения запланированных объёмов.

Эта формула идеальна для бизнес-идей с дисконтированным периодом, при вводе которых будут соблюдены два обязательных условия окупаемости:

Индекс рентабельности PI как индикатор рентабельности

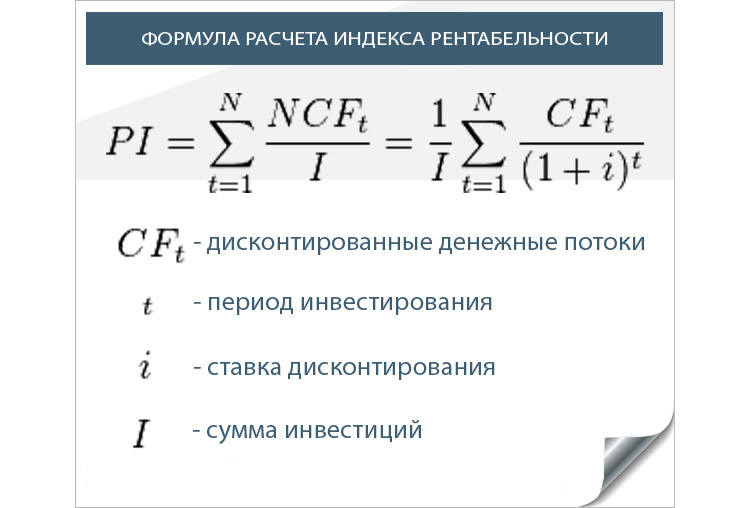

Далее, переходим к анализу еще одного распространенного индикатора – индекса рентабельности инвестиций PI (Profitability Index). Для контроля рентабельности проекта, инвестор должен проводить анализ PI на всех этапах инвестирования: в момент выбора объекта, сравнения с альтернативами, реализации и завершения. Если значение индекса больше 1, проект считается прибыльным. Если меньше 1 – убыточным. Если же индекс равен единице, необходимо провести более тщательный анализ прочих факторов рентабельности.

Определяется PI так:

PI = NPV/IC

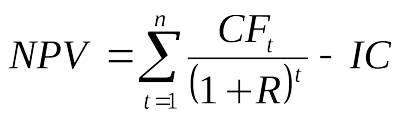

NPV (Net Present Value) – чистая текущая стоимость инвестиций. Из русскоязычных аналогов NPV чаще всего встречается аббревиатура ЧДД – чистый дисконтированный доход. IC – инвестиции в проект (Invested Capital).

Теперь нам осталось рассчитать NPV (ЧДД), значение которого, для окупаемости проекта, должно быть выше или как минимум равно нулю.

CFt – денежный поток (Cash Flow) в t-м году;

N – длительность жизненного цикла проекта (в месяцах, годах);

R – от слова Rate, ставка или норма дисконтирования.

Ставка дисконтирования — это цена в процентных пунктах, которую инвестор готов заплатить за издержки и риски проекта. Эту ставку можно назвать также стоимостью фондирования инвестиций. Она может иметь в своей основе только ставку по кредиту, но стоит предусмотреть и иные издержки: валютные и политические риски, человеческий фактор при реализации бизнес-плана и др. В любом случае, планируемая инвестором доходность проекта должна быть выше ставки дисконтирования, а дисконтированный денежный поток суммарно должен быть больше вложенных инвестиций вместе с затратами.

В качестве примера, попробуем подставить в формулу реальные данные. Допустим, вы инвестировали 300$ на 3 года. Банковский кредит обошёлся вам в 13% годовых (не рекомендую вкладывать кредитные деньги). Поскольку других затрат на привлечение средств у вас не было, мы условно приравняем это к ставке дисконтирования. Денежный поток прогнозируем, исходя из статистики аналогичных проектов и учитывая максимально возможное число факторов (риски, издержки, инфляция и т.п.). В первую очередь вычисляем коэффициент дисконтирования вложенной суммы, для каждого года инвестиционного цикла, по формуле 1 (1+R)t. В момент инвестирования 300$ мы имеет коэффициент дисконтирования, равный единице. По результатам первого года получаем коэффициент 1 (1+R)1 = 0.885, для второго года 1 (1+R)2 = 0.783, для третьего — 1 (1+R)3 = 0.693. Переводим инвестиционный план в таблицу:

| Год | Cash Flow | Коэффициент дисконтирования | Дисконтированный денежный поток |

| -300 | 1 | -300 | |

| 1 | 110 | 0.885 | 97,35 |

| 2 | 135 | 0.783 | 105,71 |

| 3 | 156 | 0.693 | 108,11 |

| ЧДД | 11,17 |

Проект пригоден к реализации, так как NPV положительный. Делаем вывод, что чем выше ставка дисконтирования, тем ниже NPV. Индекс PI удобен при выборе из ряда альтернативных проектов того, что обеспечит наибольшую эффективность вложений. Он позволяет ранжировать проекты, имеющие схожие значения NPV. В отличие от коэффициента ROI, он учитывает риски, через применение ставки дисконтирования, а также оценивать будущие денежные потоки, с помощью коэффициента дисконтирования. Данный инструмент пригоден как для составления бизнес-плана, так и для выбора прибыльного объекта инвестирования. Недостатком PI можно назвать сложность прогнозирования ставки дисконтирования, которая иногда зависит от неконтролируемых факторов: стоимость заемных ресурсов, цена на нефть, курсы валют, санкции.

Также в рамках формулы PI непросто спланировать будущие денежные потоки, которые могут сократиться в будущем по объективным причинам. Неточность в расчетах естественным образом возрастает при больших сроках инвестирования. Здесь полезно отметить, что в российской практике инвестирования, оценка NPV показывает, что окупаемость вложений не должна превышать 3-4 лет в зависимости от рисков. Для банковского потребительского кредитования максимальный цикл возврата инвестиций может достигать пяти лет. Это связано с большой волатильностью валютных курсов и ключевой ставки. Все это негативно влияет на прогнозируемость ставки дисконтирования и денежного потока. Если же говорить о зарубежных активах, то в развитых странах положительный индекс PI планируется на горизонте от 7 лет и более.

P.S.

Попробуйте просчитать рентабельность своих инвестиционных проектов с использованием ROI и PI. Как всегда, приглашаю читателей блога оставить свои комментарии по теме. Возможны у вас есть чем дополнить статью.

Всем рентабельных инвестиций!

01.06.2017

Оптимальные показатели рентабельности инвестиций

Помимо расчетных значений в финансовой практике существуют нормативные показатели, которые являются основой вычислений. Используя ее, можно сделать выводы по полученным результатам анализа. Следовательно, с помощью регламентированных параметров можно проверить соответствуют полученные индексы и коэффициенты рентабельности инвестиций предписанным нормам.

Чтобы наглядно освоить полученную информацию можно воспользоваться простым примером. Для этого предлагается ознакомиться с основными нормативными показаниями прибыльности капиталовложений, используя данные различных отраслей:

- строительная сфера – более 0,22;

- торговля и коммерческая деятельность – 0,25;

- сельскохозяйственная область – более 0,12;

- промышленное производство и иностранные инвестиции – не менее 0,16.

Оптимальные значения для статистических методов, которым свойственно использование данных бухгалтерского баланса, без учета дисконтирования и временных параметров денежных вливаний будут выглядеть следующим образом:

- торговые предприятия – не более 0,07;

- промышленные предприятия – не более 0,16.

Если при расчете коэффициента эффективности его результат составил менее 0 вне зависимости от отрасли инвестирования, тогда такой показатель будет носить неудовлетворительный характер. Также часто случаются моменты, когда значения не дотягиваются до нормативов. В этом случае рекомендуется увеличить рентабельность продаж или усилить обороты активов, что поможет исправить ситуацию и достичь необходимых результатов.

Оценка индекса доходности инвестиции в Excel

Рассмотрим пример оценки индекса доходности с помощью программы Excel. Для этого необходимо рассчитать две составляющие показателя: чистый дисконтированных доход и чистые дисконтированные затраты (если они присутствовали в течение срока реализации проекта). Рассмотрим два варианта расчета в Excel индекса доходности.

Первый вариант расчета индекса доходности следующий:

- Денежный поток CF (Cash Flow) =C8-D8

- Дисконтированный денежный поток =E8/(1+$C$4)^A8

- Чистый дисконтированный денежный поток (NPV) =СУММ(F8:F16)-B7

- Индекс доходности (PI) =F17/B7

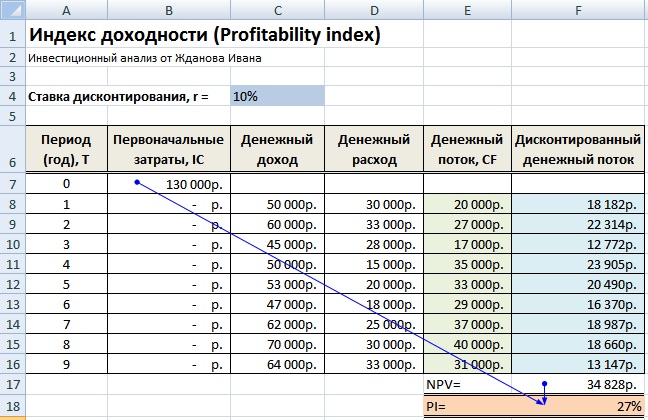

На рисунке ниже показан итоговый результат расчета PI в Excel.

Расчет в Excel индекса доходности (PI) инвестиции

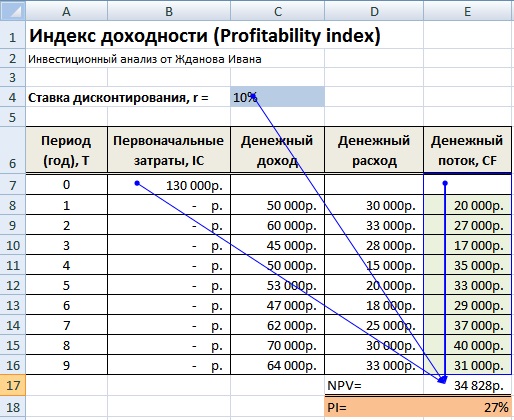

Второй вариант расчета индекса доходности инвестиционного проекта заключается в использовании встроенной финансовой формулы в Excel – ЧПС (чистая приведенная стоимость) для расчета чистого дисконтированного дохода (NPV). В результате формулы расчета будут иметь следующий вид:

- Дисконтированный денежный поток (NPV) =ЧПС(C4;E7:E16)-B7

- Индекс прибыльности (PI) =E17/B7

Второй вариант расчета индекса доходности (PI) в Excel

Как видно, расчет по двум методам привел к аналогичным результатам.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Возможные сложности при анализе рентабельности инвестиций

Визуально процесс расчета показателей эффективности капиталовложений не представляет сложностей, однако при перенесении теории на практику многие предприниматели сталкиваются с перечнем трудностей. Одним из таких моментов является составление прогноза величины возможных вкладов и норм дисконтирования при вычислении индекса рентабельности инвестированного капитала. Так, на устойчивость и надежность предстоящих денежных потоков оказывают огромное воздействие макро- и микроэкономические аспекты. К примеру, среди факторов может быть сезонность спроса и предложения, объем продаж, процентные ставки в национальном банке, а также стоимость сырья и расходных материалов.

Кроме того, существенным параметром, который может привести к колебаниям финансовых потоков, нередко выступает уровень продаж. Его значение по большому счету зависит от маркетингового стратегического подхода, который был выбран предприятием. Также создать сложности может оценка дисконтированной ставки, которая демонстрирует временную стоимость материальных средств и позволяет приблизить потенциальные платежи к нормативам. Например, при единоличном инвестировании проекта будут применяться не дисконтированные ставки, а показатели рентабельности идентичных капиталовложений. Такие значению можно будет вычислить при помощи прибыльности акций, банковских депозитов и других вкладов.

В заключение стоит отметить, что 100% гарантий получения прибыли на словах не существует. Опытные инвесторы знают, что добиться успеха можно благодаря точной оценке ситуации. Следовательно, доказательством рентабельности инвестиций станут только полученные в ходе расчетов коэффициенты, которые имеют индивидуальные особенности.