Кратко и понятно о существующих системах оплаты труда

Содержание:

Смешанная система оплаты труда

Смешанная система оплаты труда интересна тем, что сочетает в себе как признаки тарифной системы, так и признаки бестарифной системы оплаты труда.

Система такого типа может применяться, например, в бюджетной организации, которая имеет право на осуществление предпринимательской деятельности в соответствии с учредительными документами.

К смешанным системам оплаты труда относятся:

- система «плавающих» окладов,

- комиссионная форма оплаты труда,

- дилерский механизм.

Применение системы «плавающих» окладов основывается на ежемесячном определении размера оклада работника в зависимости от результатов труда на обслуживаемом участке (роста или снижения производительности труда, повышения или снижения качества продукции (работ, услуг), выполнения или невыполнения норм труда и др.).

Такая система может применяться для оплаты труда административно-управленческого персонала и специалистов.

Соответственно, размер зарплаты зависит от качества выполнения сотрудником его должностных обязанностей.

Применение комиссионной формы оплаты труда в настоящее время встречается довольно часто.

По такой системе оплачивается труд многих специалистов отделов продаж.

Зарплата сотрудника за выполнение своих должностных обязанностей определяется в этом случае, как фиксированный процент с доходов от реализации товаров, продукции, работ и услуг.

При этом выбор конкретного механизма расчета заработной платы, при применении комиссионной формы оплаты труда, регламентируется исключительно внутренними нормативными актами компании и зависит от специфики деятельности организации.

Многие торговые компании, например, устанавливают комиссионные, как фиксированный процент от суммы выручки от реализации товаров.

Кроме того, в компании может быть установлен дифференцированный размер процентов – в зависимости от вида продаваемых товаров и их экономической отдачи.

Так же, зачастую, вместо процентов используются твердые расценки за реализацию каждой товарной единицы/партии товаров.

В крупных организациях довольно часто для отдела реализации устанавливается процентная шкала, которая применяется к так называемому «базовому тарифу» (окладу) в зависимости от объемов продаж (если норма продаж не выполнена, то % понижается, а если выполнена или перевыполнена – растет).

В заключение поговорим о дилерском механизме.

Данная система оплаты труда основывается на том, что сотрудник компании за свой счет приобретает товары компании, чтобы самостоятельно их реализовать.

Соответственно, размер заработка сотрудника в таком случае представляет собой разницу между ценой, по которой сотрудник закупил товары и ценой, по которой он их реализовал покупателям.

Сдельно-прогрессивная форма денежных выплат

Сдельно-прогрессивная форма оплаты труда

Этот способ получения увеличенных объемов выработки применяется компаниями, где вся продукция сразу раскупается или передается под реализацию. Суть такой системы оплаты заключается в том, что устанавливаются определенные ступени в оплате работы.

С достижением каждой определенной ступени вы получаете повышенный уровень расценок на изготовление деталей (оказание услуг).

К примеру, если план на день установлен на уровне 100 деталей, оплачиваются они из расчета 5 рублей за деталь, то за каждое изделие сверх 100 единиц вам могут платить, скажем, по 6 рублей. При этом ступеней может быть сразу несколько. Например, в диапазонах от 100 до 130 деталей, от 130 до 150 и свыше 150 деталей.

Следует учитывать несколько основных нюансов, которыми отличается такой уровень дохода:

- не должно быть бракованной продукции;

- учитывается фактический рост производительности труда;

- просчитывается реальное снижение затрат на каждую единицу выпущенной продукции;

- шкала расценок устанавливается исходя из усредненных результатов работы за прошлые периоды (обычно берут период от 3 месяцев до полугода);

- обычно устанавливается на фиксированный период (напрямую зависит от сезонности, а также получения компанией крупных заказов и необходимости их выполнения в сжатые сроки).

Помните, если вы будете выполнять свою работу «на скорость» без учета уровня качества конечного результата в погоне за повышенным заработком, можно и вовсе попасть на штрафные санкции со стороны работодателя.

Расчет заработка

При повременной системе оплаты труда зарплата сотрудников рассчитывается на основании его оклада. Под окладом понимается фиксированная оплата за исполнение трудовых обязанностей за месяц (согласно ст. 129 Трудового кодекса). Реальная зарплата сотрудника за месяц с учетом компенсационных, социальных и стимулирующих выплат может быть выше.

Также работодатель может установить в отношении сотрудников не месячный оклад, а часовую ставку, что достаточно удобно использовать для сотрудников с гибким графиком либо совместителей.

Рассмотрим пример расчета заработка сотрудника при повременной окладной системе оплаты труда. Работнику установлен оклад в размере 55 тыс. р. в месяц при условии отработки им пятидневной рабочей недели. В месяце было 22 рабочих дня, из которых работник отработал 18 дней. Расчет его заработка будет выглядеть так:

(55 000 / 22дня * 18дней) = 45000 р.

Почасовая оплата труда начисляется по простой формуле:

ставка сотрудника за час работы * количество отработанных часов.

Например, продавцу установлена ставка в 220 рублей за час работы. Сотрудник отработал 75 часов. Его заработная плата составит 16500 р. (220 * 75).

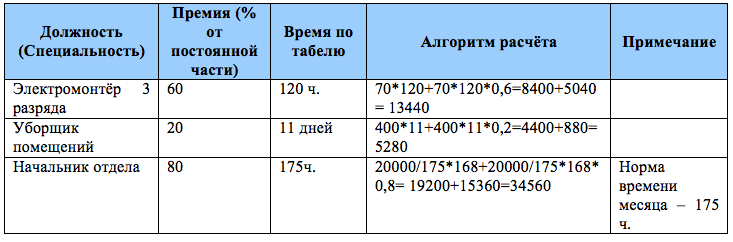

Повременно-премиальная система оплаты предусматривает не только начисление и выплату зарплаты за фактически отработанное время, но и выплату премиальных за определенные результаты (например, за оперативность и качество исполнения трудовых функций). При этом начисленная премиальная и повременная части для определения заработка сотрудника суммируются.

При оплате труда повременно с нормированным заданием вознаграждение выплачивается исходя из фактически отработанного времени, а к нему плюсуются премиальные за выработку положенной производственной нормы.

Таким образом, под повременной заработной платой понимается оплата труда, при которой величина вознаграждения зависит от отработанного сотрудником времени в отчетном периоде. На практике может сочетаться сдельная и повременная оплаты труда, когда зарплата начисляется не только за отработанные дни, но и за результативность. Повременная система оплаты труда обладает определенными недостатками, но несмотря на это, она остается предпочтительной для большинства российских работодателей. Данная форма позволяет работодателю сэкономить на фонде оплаты труда, удержать сотрудников от перехода в другие компании и обеспечить качество производимых работ на должном уровне. Для введения на предприятии повременной оплаты труда требуется обеспечить ряд условий: вести учет рабочего времени, разработать нормативы для поддержания высокой производительности, тарифицировать работу сотрудников на повременке.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии.