Код вида дохода в декларации 3-ндфл: строка 020 приложения 1

Содержание:

- Коды доходов в справке 2-НДФЛ в 2020 году

- Код вида дохода

- Код вида дохода «06» в декларации 3-НДФЛ

- Код региона Российской Федерации

- Признак налогоплательщика в 3-НДФЛ

- Где находится в разделе 1?

- Какие суммы включать?

- Коды видов дохода в 2020 году для 3 ндфл

- Когда отдавать 3-НДФЛ в налоговую инспекцию

- Код вида документа в декларации 3-НДФЛ

- Код вида дохода в декларации 3-НДФЛ: строка 020 Приложения 1

- Коды видов дохода в 2019 году для 3 ндфл

- Каков код вида дохода в декларации 3-НДФЛ

- Ставка НДФЛ с дивидендов в 2020 году

- Где находится в разделе 1?

Коды доходов в справке 2-НДФЛ в 2020 году

1535 — Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы.

2203 — Авторские вознаграждения (вознаграждения) за создание произведений скульптуры, монументально декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике.

Код вида дохода

Как известно, пустой бланк 3-НДФЛ включает в себя не один лист. Поэтому для того, чтобы декларация состояла из минимально возможного количества страниц, придуманы различные кодировки. То есть налогоплательщик вместо целой фразы пишет пару цифр, что позволяет вместить на листе значительно больше информации.

Где указывать код в декларации

Поскольку физические лица могут получать прибыль из самых разнообразных сфер, то в декларации 3-НДФЛ им обязательно следует отметить, к какому конкретно виду дохода она принадлежит. Указывать данный числовой шифр необходимо при заполнении листа, обозначенного буквой А, который посвящен доходам налогоплательщиков, заработанных на территории России.

В листе А сразу после его названия и ячейки, требующей проставления налоговой ставки, прописана такая фраза, как код вида дохода (020), и отведены две пустые клетки. Именно в них и нужно вписать код.

Перечень существующих кодов

Налоговым законодательством утверждены десять различных кодов, состоящих из двух цифр, которые шифруют виды доходов. Предлагаем подробно разобрать каждый из них:

- 01 – эту комбинацию должны указывать налогоплательщики, получившие материальные средства от продажи каких-либо недвижимых объектов или долей, цена которых указана в соответствующем договоре о передаче прав собственности;

- 02 – данный код ставят те физические лица, которые осуществили продажу имущественных объектов, не принадлежащих к недвижимости, и получили прибыль. В категорию движимых объектов входят всевозможные ценности материального характера (например, медицинское оборудование, природные запасы и тому подобное);

- 03 – такие цифры предназначены для налогоплательщиков, которые имеют дело с документацией, свидетельствующей об имущественных правах, так называемыми ценными бумагами. Причем без наличия данного документа передать право собственности на имущество невозможно;

- 04 – этот шифр проставляют те физические лица, которые сдают в аренду на определенный отрезок времени различные помещения или земельные участки и берут за это отдельную плату;

- 05 – данные числа пишутся в том случае, если к налогоплательщику на основе гражданско-правового договора абсолютно бесплатно во владение перешло имущество или материальные средства. Например, это может быть дарение квартиры, земли и даже денег;

- 06 – такой код должны использовать физические лица, имеющие прибыль в результате работы либо по трудовому соглашению, либо по гражданско-правовому договору. Причем комбинация 06 ставится, если с данной прибыли был снят подоходный налог и перечислен в государственный бюджет;

- 07 – этот шифр отличается от кода, описанного в предыдущем пункте, только тем, что он предназначен для доходов, с которых не был отдан налог на доходы физических лиц;

- 08 – данная числовая комбинация прописывается, если налогоплательщик ежегодно получает определенную прибыль, которую ему приносят акции. То есть код 08 предназначен для физических лиц, являющихся акционерами каких-либо компаний;

- 09 – подобный код указывается в случае осуществления операций с учетом определенных условий, связанных с продажей недвижимых объектов, а также отдельных долей в них. Данные условия подразумевают продажу имущества по его рыночной стоимости (присвоенной с помощью кадастровой оценки), умноженной на коэффициент, равный 0,7;

- 10 – число десять необходимо ставить тем налогоплательщиком, чьи доходы не принадлежат ни к одному из вышеуказанных типов прибыли.

Как указать сразу несколько видов

Зачастую происходит так, что одно и то же физическое лицо имеет сразу несколько доходов, которые относятся к разным типам.

В подобных ситуациях у налогоплательщиков начинают возникать мысли, что им понадобится оформлять сразу несколько бланков 3-НДФЛ. Однако это вовсе не так, поскольку лист А составлен таким образом, что в него можно внести больше одного типа прибыли.

Данный лист разделен на три одинаковые части, отделенные друг от друга чертой. В каждой из них специально отведено место для внесения вида дохода.

В самой верхней части необходимо указывать код, предназначенный для шифровки основного типа прибыли, а затем уже ниже прописать цифры, соответствующие кодам дополнительных доходов.

Например, если некий Александров Николай Иванович является владельцем двух квартир, одна из которых недавно была продана, а вторую начал сдавать в аренду, и при этом он также получил дарственную на земельный участок, то ему нужно указывать в декларации три кода.

Первый код – это 01 (за проданную квартиру), второй – 04 (за квартиру, которую он сдает) и третий – 05 (за подаренную ему землю).

Код вида дохода «06» в декларации 3-НДФЛ

В этом случае Семен обязан заплатить с полученных денег НДФЛ.

В Приложении 1 он заполняет еще один блок. В поле источник выплат в 3-НДФЛ при продаже автомобиля Семен указывает сведения о покупателе. Образец декларации по приведенным примерам доступен для скачивания.

Далее разберем подробнее некоторые поля, заполнение которых вызывает затруднения.

В действующем бланке декларации 3-НДФЛ (утв.

приказом ФНС от 24.12.2014 № ММВ-7-11/671 в ред. приказа от 25.10.2019 № ММВ-7-11/822) коды видов доходов в 2019 году встречаются на двух листах – А и Б.

Поскольку доходы могут быть получены человеком, как от источников в России, так и от зарубежных. Отметим, что условно Лист А поделён на 3 одинаковые части (см. выше). Это сделано так, поскольку не исключено, что код вида дохода на Листе А 3-НДФЛ налогоплательщику придётся проставить не один раз – по каждому источнику своих доходов.

Код региона Российской Федерации

В разделе «Адрес и телефон» на титульном листе нужно указать кодовое обозначение российского региона. Регион (код) для 3-НДФЛ найдите в к порядку заполнения, либо в следующей таблице:

| 01 | Республика Адыгея |

| 02 | Республика Башкортостан |

| 03 | Республика Бурятия |

| 04 | Республика Алтай |

| 05 | Республика Дагестан |

| 06 | Республика Ингушетия |

| 07 | Кабардино-Балкарская Республика |

| 08 | Республика Калмыкия |

| 09 | Карачаево-Черкесская Республика |

| 10 | Республика Карелия |

| 11 | Республика Коми |

| 12 | Республика Марий Эл |

| 13 | Республика Мордовия |

| 14 | Республика Саха (Якутия) |

| 15 | Республика Северная Осетия — Алания |

| 16 | Республика Татарстан (Татарстан) |

| 17 | Республика Тыва |

| 18 | Удмуртская Республика |

| 19 | Республика Хакасия |

| 20 | Чеченская Республика |

| 21 | Чувашская Республика — Чувашия |

| 22 | Алтайский край |

| 23 | Краснодарский край |

| 24 | Красноярский край |

| 25 | Приморский край |

| 26 | Ставропольский край |

| 27 | Хабаровский край |

| 28 | Амурская область |

| 29 | Архангельская область |

| 30 | Астраханская область |

| 31 | Белгородская область |

| 32 | Брянская область |

| 33 | Владимирская область |

| 34 | Волгоградская область |

| 35 | Вологодская область |

| 36 | Воронежская область |

| 37 | Ивановская область |

| 38 | Иркутская область |

| 39 | Калининградская область |

| 40 | Калужская область |

| 41 | Камчатский край |

| 42 | Кемеровская область |

| 43 | Кировская область |

| 44 | Костромская область |

| 45 | Курганская область |

| 46 | Курская область |

| 47 | Ленинградская область |

| 48 | Липецкая область |

| 49 | Магаданская область |

| 50 | Московская область |

| 51 | Мурманская область |

| 52 | Нижегородская область |

| 53 | Новгородская область |

| 54 | Новосибирская область |

| 55 | Омская область |

| 56 | Оренбургская область |

| 57 | Орловская область |

| 58 | Пензенская область |

| 59 | Пермский край |

| 60 | Псковская область |

| 61 | Ростовская область |

| 62 | Рязанская область |

| 63 | Самарская область |

| 64 | Саратовская область |

| 65 | Сахалинская область |

| 66 | Свердловская область |

| 67 | Смоленская область |

| 68 | Тамбовская область |

| 69 | Тверская область |

| 70 | Томская область |

| 71 | Тульская область |

| 72 | Тюменская область |

| 73 | Ульяновская область |

| 74 | Челябинская область |

| 75 | Забайкальский край |

| 76 | Ярославская область |

| 77 | Москва |

| 78 | Санкт-Петербург |

| 79 | Еврейская автономная область |

| 83 | Ненецкий автономный округ |

| 86 | Ханты-Мансийский автономный округ — Югра |

| 87 | Чукотский автономный округ |

| 89 | Ямало-Ненецкий автономный округ |

| 91 | Республика Крым |

| 92 | Севастополь |

| 99 | Другие территории, включая город и космодром Байконур |

Признак налогоплательщика в 3-НДФЛ

В Листе Д1 необходимо также выбрать признак налогоплательщика (030).

| 01 | Собственник объекта жилья, в отношении которого заявляется имущественный вычет по НДФЛ |

| 02 | Супруг собственника объекта |

| 03 | Родитель несовершеннолетнего ребенка – собственника объекта |

| 13 | Плательщик, заявляющий имущественный вычет по расходам, связанным с приобретением жилья в общую долевую собственность себя и своего несовершеннолетнего ребенка (детей) |

| 23 | Плательщик, заявляющий имущественный вычет по НДФЛ по расходам, связанным с приобретением жилья в общую долевую собственность супруга и своего несовершеннолетнего ребенка (детей) |

Где находится в разделе 1?

Код категории налогоплательщика в декларации 3-НДФЛ состоит из трех цифр и может быть следующим: если декларацию подает предприниматель, код налогоплательщика будет 720, нотариус – 730 и т.д. Физлицо, подающее декларацию, чтобы получить вычет, имеет код налогоплательщика 760.

Перечень кодов для строки 020

Чтобы заполнить строку 020 в форме 6-НДФЛ, нужно посчитать общую величину начисленного дохода всем физическим лицам, по отношению к которым организация или ИП является налоговым агентом. Сюда входят лица, с которыми заключены трудовые и гражданско-правовые договора.

- Код страны – для гражданина России это 643.

- Код категории налогоплательщика – физические лица ставят 720, остальные коды можно посмотреть в справочнике.

- Личные данные – здесь налогоплательщик указывает свои Ф. И. О., дату и место рождения.

- Документ, удостоверяющий личность – обычно это паспорт. Надо указать его номер, серию, а также где и кем выдан.

- Код вида документа – у паспорта это 21.

- Статус налогоплательщика – если гражданин имеет этот статус, то ставит 1; если нет – 2.

- Адрес места жительства или пребывания – в обновленной форме 3-НДФЛ не указывается (Приказ ФНС России от 25.10.2020 № ММВ-7-11/822@).

- Адрес места жительства за пределами РФ – с 2020 года в декларации не указывается.

- Контактный телефон – заполняется в случае наличия.

- Количество страниц и прилагаемых документов – здесь надо указать общее количество страниц, из которых составлена декларация и сколько оригиналов и копий документов приложил налогоплательщик для подтверждения данных. Делать это лучше в конце.

Условно Лист А поделён на 3 одинаковые части. Но их может быть и больше. Например, когда данную отчётность человек подаёт сразу по нескольким основаниям: был доход от продажи квартиры, от сдачи жилья в аренду, от получения подарка свыше 4 000 рублей, от дивидендов, зарплатные средства и др.

Как правильно заполнить строку 020 в 3 НДФЛ

Чем вызвано появление новой формы? Что в ней принципиально изменилось? На что надо обратить особое внимание при подготовке отчетности по НДФЛ налогоплательщикам, в том числе индивидуальным предпринимателям?

- индивидуальные предприниматели;

- те, кто работает сам на себя, и самостоятельно платит налоги (без налоговых агентов): адвокаты, преподаватели и иные частные специалисты;

- те, кто получил доход от продажи своего имущества, которое находилось в собственности менее 3 лет (продажа земельного участка, квартиры, машины и т.п.);

- те, кто получил доход от источника, который сам платит налоги напрямую, т.е. не является агентом (например, аренда квартиры);

- те, кто получил доход от интеллектуальной собственности, которая была оставлена в наследство (патенты, произведения искусства и науки);

- те, кто получил выигрыш в лотерею или ином конкурсном состязании приз, стоимостью более 4000 руб.;

- те, кто получил доход в виде подарка от лица, не являющегося близким родственником (подарок должен быть ценным: машина, квартира и т.п.);

- те, кто получил доход из источников, находящихся не на территории РФ;

- те, кто получил доход в виде процентов по облигациям.

Данная форма налоговой отчетности обязательна к подаче в налоговые органы для тех граждан, кто в отчетный период получил доход из определенного вида источника. Виды такого дохода установлены законодательно и включают в себя следующие группы граждан и классификацию их доходов:

Порядок заполнения кодов дохода в 3 НДФЛ

Все мы получаем доход из различных видов источника. В Российской Федерации, как и в абсолютном большинстве государств, получаемые средства облагаются налогом. Чтобы правильно определить, облагается ли доход налогом, и в каком размере, существует так называемый код дохода в декларации 3 НДФЛ. Данная отчетная форма является основной декларацией для отражения полученных доходов и сумм уплачиваемого налога.

Какие суммы включать?

В поле 020 показывается начисленный доход.

При этом важно обратить внимание на следующие моменты:

- Указывается именно начисленный доход, а не выплаченный.

- Сумма включает в себя НДФЛ, то есть показывается доход до момента налогообложения подоходным налогом.

- Значение должно быть посчитано нарастающим итогом по всем физическим лицам, которым начислен доход, облагаемый ставкой из строки 010, за период с начала года;

- Включаются только выплаты, которые подлежат обложению НДФЛ.

Последний момент очень важен для заполнения строки 020 6-НДФЛ. Не входят в начисленный доход для расчета те суммы, которые освобождены от подоходного налога.

Туда входят только те доходы, который являются объектом налогообложения НДФЛ. Список таких сумм приведен в п.1 ст.207 НК РФ

Важно, что перечень открытый, то есть любой доход, начисленный в пользу физических лиц, который не включен в число необлагаемых сумм, можно облагать НДФЛ

Список выплат, которые не облагаются НДФЛ и не входят в поле 020 расчета 6-НДФЛ, приведен в ст.217 НК РФ.

Не входит в строку 020 отчета 6-НДФЛ:

Не входит в строку 020 отчета 6-НДФЛ:

- декретные пособия;

- суммы возмещений вреда здоровью;

- выходное пособие в пределе трех месячных заработков (шести для северных районов);

- материальная помощь членам семьи умершего работника, а также пострадавшим от стихийных бедствий;

- оплата путевок в санатории, профилактории с целью оздоровления;

- оплата профподготовки и переподготовки;

- материальные подарки и материальная помощь от работодателя до 4000 руб.

- другие из ст.217 НК РФ.

Что входит в поле 020 формы 6-НДФЛ:

- заработная плата;

- отпускные;

- больничные;

- компенсация отпуска;

- выходное пособие свыше трех средних заработков (шести для РКС);

- материальная помощь свыше 4000 руб., кроме видов помощи, перечисленных выше;

- дивиденды и другие выплаты, не включенные в перечень ст.217 НК РФ.

Как заполнить правильно?

Чтобы заполнить строку 020 в форме 6-НДФЛ, нужно посчитать общую величину начисленного дохода всем физическим лицам, по отношению к которым организация или ИП является налоговым агентом. Сюда входят лица, с которыми заключены трудовые и гражданско-правовые договора.

Сумма считается нарастающим итогом с начала года.

Например:

- При сдаче отчета за 1 квартал 2018 года приводятся суммы за период с начала января по конец марта 2018 года.

- При подаче расчета за полугодие 2018 – с января по конец июня 2018.

- За 3 квартал 2018 – с января по конец сентября 2018;

- За 2018 год – за весь календарный год;

- За 1 квартал 2019 – за период с начала января по конец марта 2019 года и т.д.

При заполнении 6-НДФЛ по истечению каждого последующего периода, сумма для отражения в строке 020 будет равна показателю из строки 020 6-НДФЛ за предыдущий период плюс начисленные доходы за последний квартал.

Важно! Указывается начисленный доход, а не выплаченный. То есть в строку 020 войдут начисления, в которых учтен НДФЛ

Таким образом, чтобы правильно заполнить строку 020 в 6-НДФЛ, нужно соблюсти следующие правила:

- Учесть только налогооблагаемые суммы.

- Суммировать доходы нарастающим итогом с начала года.

- Учесть доходы, которые начислен в отчетном периоде до налогообложения (а не выплачены).

О заполнении строки 040 .

Образец заполнения

В организации работают 5 сотрудников, которым выплачивается ежемесячно зарплата.

Начисления по всему персоналу помесячно в 2018 году следующие:

| Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь |

| 125000 | 130000 | 130000 | 130000 | 120000 | 145000 | 130000 | 130000 | 130000 |

Организация заполняет расчет 6-НДФЛ за 9 месяцев 2018 года.

Для заполнения строки 020 считается общая величина начислений за период с января по сентябрь нарастающим итогом = 1 170 000.

Вычеты положены только одному сотруднику за ребенка в размере 1400 руб.

НДФЛ с этой суммы = (1 170 000 – 1400*9) * 13% = 150 462.

При таких исходных данных образец заполнения раздела 1 и строки 020 в 6-НДФЛ будет следующий:

Коды видов дохода в 2020 году для 3 ндфл

- 2020 – прибыль, которую сотрудники получают в рамках переводов по договорам гражданско-правового характера;

- шифр 2300 используют для начисленных вознаграждений в установленном порядке по больничным листкам;

- компенсацию за лекарственные средства относят к шифру 2780;

- если прибыль получена в натуральном выражении, используют код 2530.

Поскольку физические лица могут получать прибыль из самых разнообразных сфер, то в декларации 3-НДФЛ им обязательно следует отметить, к какому конкретно виду дохода она принадлежит. Указывать данный числовой шифр необходимо при заполнении листа, обозначенного буквой А, который посвящен доходам налогоплательщиков, заработанных на территории России.

Когда отдавать 3-НДФЛ в налоговую инспекцию

Действующим законодательством принято, что в бланке 3-НДФЛ должна присутствовать информация за полностью оконченный налоговый период.

Таким образом, если налогоплательщик получил право на какой-либо вычет в апреле 2017 года, то ему необходимо подождать, пока закончится этот год, вписать в документ все требуемые сведения, в том числе и код вида дохода, а затем уже передавать его на проверку в налоговую инспекцию.

Сроки проверки зависят от многих факторов, одним из которых является корректность оформления налоговой декларации.

Указанный код должен обязательно соответствовать действительности и быть аккуратно внесен в документ в том случае, если бланк 3-НДФЛ заполняется вручную. Каждая цифра кода должна быть написана строго внутри одной клетки и не выходить за ее пределы.

Код вида документа в декларации 3-НДФЛ

Поскольку документов, удостоверяющих личность, несколько разновидностей, в декларации их тоже оказалось удобнее закодировать.

Основные коды такие:

| КОД | ДОКУМЕНТ | ПОЯСНЕНИЕ |

| 03 | Свидетельство о рождении | Для лиц, не достигших 16-летнего (с 01.10.97 – 14-летнего) возраста |

| 07 | Военный билет солдата (матроса, сержанта, старшины) | Военный билет для солдат, матросов, сержантов и старшин, проходящих военную службу по призыву или контракту |

| 08 | Временное удостоверение, выданное взамен военного билета | Временное удостоверение |

| 10 | Иностранный паспорт | Паспорт иностранного гражданина |

| 11 | Свидетельство о регистрации ходатайства иммигранта о признании его беженцем | Для беженцев, не имеющих статуса беженца |

| 12 | Вид на жительство | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца в РФ | Для беженцев |

| 14 | Временное удостоверение личности гражданина РФ | Временное удостоверение личности гражданина Российской Федерации по форме 2П |

| 15 | Разрешение на временное проживание в РФ | Разрешение на временное проживание (штамп в документе иностранного гражданина) |

| 18 | Свидетельство о предоставлении временного убежища в РФ | Для получивших временное убежище в РФ |

| 21 | Паспорт гражданина Российской Федерации | Паспорт гражданина РФ, действующий на территории Российской Федерации с 1 октября 1997 года |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства | Для лиц, не достигших 16-летнего (с 01.10.97 – 14-летнего) возраста |

| 27 | Военный билет офицера запаса | Военный билет офицера запаса |

| 91 | Прочие документы | Иные выдаваемые органами внутренних дел РФ документы, удостоверяющие личность гражданина |

Подавляющему большинству читающих этот материал потребуется код 21 – паспорт гражданина РФ.

Код вида дохода в декларации 3-НДФЛ: строка 020 Приложения 1

Форма 3-НДФЛ имеет множество листов, но гражданин не обязан заполнять их все. От него требуется заполнение тех листов, которые отражают его индивидуальную ситуацию. Так, Приложение 1 (в декларациях, которые заполняются до 2020 года — это лист А) заполняют граждане, подающие документы на вычет.

- заполнять декларацию в операционном зале ИФНС — там есть стенды со справочной информацией и, как правило, имеются печатные сборники с различными кодами и номерами; если вы попадете на декларационную кампанию, которая проводится ежегодно с февраля по апрель включительно, то консультанты помогут вам правильно указать сведения во всех графах;

- использовать коды, размещенные на сайте ФНС России.

Коды видов дохода в 2019 году для 3 ндфл

Если последний день срока выпадет на выходной или нерабочий праздничный день, то последним днем представления справки 2-НДФЛ будет ближайший следующий рабочий день (п.

7 ст. 6.1 НК РФ). Приведем сроки сдачи 2-НДФЛ за 2019 года в 2019 году в таблице: Справка Срок сдачи 2-НДФЛ с признаком 1 1 апреля 2019 года 2-НДФЛ с признаком 2 1 марта 2019 года СКАЧАТЬ НОВУЮ ФОРМУ 2-НДФЛ 2019 Приложение к справке 2-НДФЛ нужно заполнять отдельно для каждой ставки налога (п. В нем указываются (п. п. Для обычных граждан подходящий код категории налогоплательщика 3-НДФЛ – «760», а код категории налогоплательщика «720» 3-НДФЛ выделен для индивидуальных предпринимателей.720 Физическое лицо, зарегистрированное в качестве индивидуального предпринимателя 730 Нотариус, занимающийся частной практикой, и другие лица, занимающиеся частной практикой 740 Адвокат, учредивший адвокатский кабинет 750 Арбитражный управляющий 760

Каков код вида дохода в декларации 3-НДФЛ

- информации о заграничном источнике выплаты;

- дат операций, связанных с ними курсов валют и сумм дохода/налога, пересчитанных в рубли;

- сведений, необходимых для точного установления той величины налога, которая будет сочтена уплаченной по заграничному доходу.

- при продаже недвижимости или долей в ней и определяемые как цена продажи — код 01;

- при продаже недвижимости или долей в ней и определяемые как кадастровая стоимость, умноженная на 0,7 — код 02;

- продаже другого (отличного от недвижимого) имущества — код 03;

- операциях с ценными бумагами — код 04;

- сдаче имущества в аренду — код 05;

- дарении денег или имущества — код 06;

- оплате за труд (по трудовому или ГПХ-договору), налог с которой удерживает налоговый агент — код 07;

- оплате за труд (по трудовому или ГПХ-договору), налог с которой налоговый агент не смог удержать (в т. ч. частично) — код 08;

- выплате дивидендов — код 09;

- иных операциях — код 10.

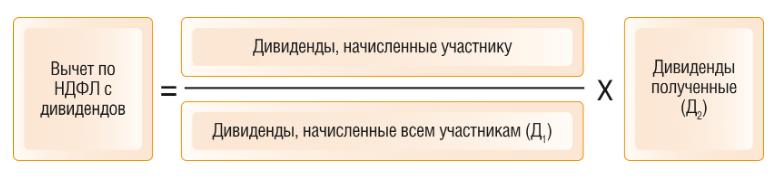

Ставка НДФЛ с дивидендов в 2020 году

Если компания выплачивает дивиденды физлицам, она должна удержать из них НДФЛ. Ставка налога может быть 13% или 15%. Это зависит от статуса получателя дохода. Расчет налога проводится по особой формуле, если компания получала дивиденды от своих зависимых организаций. Срок для уплаты НДФЛ различается для ООО и АО. Также от организационно-правовой формы зависит какую отчетность нужно сдать по удержанному налогу.

Учредители приняли решение о распределении прибыли за 9 месяцев 2020 года. Доле Иванова С.М. соответствует сумма в 350 000 рублей. Выплата произведена 1 ноября 2020 года. По итогу периода с ноября 2020 года по октябрь 2020 года Иванов С.М. является резидентом. При выплате дивидендов удержать необходимо 45 500 (350 000 х 0,13) рублей.

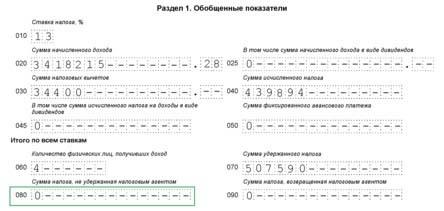

Где находится в разделе 1?

Строка 020 в форме 6-НДФЛ расположена в первом разделе. Ее наименование «сумма начисленного дохода».

В разделе 1 важно разделять доходы по налоговым ставкам НДФЛ, так как для разных видов начислений физическим лица процент обложения отличается. Ставка может варьироваться от 9 до 35 процентов, поэтому для каждой первый раздел заполняется отдельно с указанием соответствующего размера начисленного дохода

Если физическому лицу выплачивается только заработная плата, то достаточно заполнить первый раздел один раз, указав в строке 010 ставку 13%, а в поле 020 – размер начисленной зарплаты.

Важный момент: все строки раздела 1 расчета 6-НДФЛ заполняются нарастающим итогом.

Что это значит? Значит, что показатели нужно указывать в сумме за период с 1 января отчетного года по последний день отчетного или налогового периода.

Причем данные в форме 6-НДФЛ не разбиваются по физическим лицам, а приводятся в обобщенном виде по всем работникам.

Эти же правила касаются заполнения строки 020, о правильном заполнении которой написано ниже.

Актуальный бланк 6-НДФЛ можно . О правилах заполнения формы — в этой статье.