Факторный анализ прибыли от продаж

Содержание:

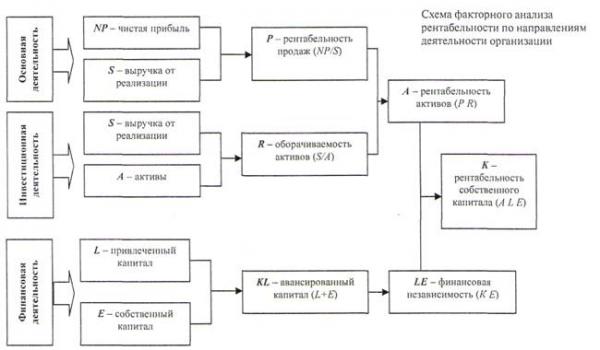

- Факторный анализ рентабельности

- ФОРМИРОВАНИЕ БАЗЫ ДАННЫХ В ВИДЕ ТАБЛИЦЫ

- Дисперсионный анализ в Excel

- Практика применения факторного анализа финансовых форм:

- Методика маржинального анализа (директ-костинг: CVP)

- Литература

- Факторный анализ выручки пример excel

- Методики факторного анализа

- Задачи и возможности факторного анализа

- Факторный анализ. Примеры факторного анализа

- Метод главных компонент

- История

Факторный анализ рентабельности

ФА рентабельности проводится для анализа рациональности распределения ресурсов. В результате можно определить, какие факторы наибольшим образом влияют на конечный результат. В результате можно оставить только те факторы, которые наилучшим образом воздействуют на эффективность. На основании полученных данных можно изменить ценовую политику компании. На себестоимость продукции могут влиять следующие факторы:

- постоянные издержки;

- переменные издержки;

- прибыль.

Уменьшение издержек провоцирует повышение прибыли. При этом себестоимость не изменяется. Можно сделать вывод о том, что на прибыльность влияют имеющиеся издержки, а также объем проданной продукции. Факторный анализ позволяет определить степень влияния этих параметров. Когда имеет смысл его проводить? Основной повод к проведению – уменьшение или повышение прибыльности.

Факторный анализ проводится посредством следующей формулы:

Rв= ((Вт-СБ -КРБ-УРБ)/ Вт) — (ВБ-СБ-КРБ-УРБ)/ВБ, где:

ВТ – выручка за нынешний период;

СБ – себестоимость за нынешний период;

КРБ – коммерческие траты за нынешний период;

УРБ – управленческие траты за предшествующий период;

ВБ – выручка за предшествующий период;

КРБ – коммерческие траты за предшествующий период.

Иные формулы

Рассмотрим формулу расчета степени воздействия себестоимости на прибыльность:

Rс= ((Вт-СБот -КРБ-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

СБот – это себестоимость продукции за нынешний период.

Формула для расчета влияния управленческих трат:

Rур= ((Вт-СБ -КРБ-УРот)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

УРот – это управленческие траты.

Формула для вычисления степени воздействия коммерческих издержек:

Rк= ((Вт-СБ -КРо-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

КРо – это коммерческие траты за предыдущее время.

Совокупное воздействие всех факторов высчитывается по следующей формуле:

Rоб=Rв+Rс+Rур+Rк.

ВАЖНО! При расчетах имеет смысл высчитывать влияние каждого фактора в отдельности. Результаты общего ФА имеют небольшую ценность

Пример

Рассмотрим показатели организации за два месяца (за два периода, в рублях). В июле доход организации составил 10 тысяч, себестоимость продукции – 5 тысяч, административные траты – 2 тысячи, коммерческие траты – 1 тысяча. В августе доход компании составил 12 тысяч, себестоимость продукции – 5,5 тысяч, административные траты – 1,5 тысячи, коммерческие траты – 1 тысяча. Проводятся следующие расчеты:

R=((12 тысяч-5,5 тысяч-1 тысяча-2 тысячи)/12 тысяч)-((10 тысяч- 5,5 тысяч-1 тысяча-2 тысячи)/10 тысяч)=0,29-0,15=0,14

Из этих расчетов можно сделать вывод о том, что прибыль организации повысилась на 14%.

ФОРМИРОВАНИЕ БАЗЫ ДАННЫХ В ВИДЕ ТАБЛИЦЫ

Сначала подготовим файл Excel. Первый лист будет содержать плановые и фактические данные, поэтому назовем его «План-факт».

Этот лист заполняют ежемесячно (с разбивкой по месяцам года). Здесь проводят первичный расчет отклонений в рублях и процентах, делают общие выводы.

Аналитика отчета может содержать любые показатели (на усмотрение руководства компании):

- товарное направление;

- товарная группа;

- товарная подгруппа;

- номенклатура и т. д.

В нашем примере в качестве аналитики используем товарные группы (далее — ТГ), план-фактный анализ проведем по показателю «Производственная прибыль» (рис. 1).

Выводы на основании первичных данных отчета:

1) общий размер фактической производственной прибыли больше на 4786 тыс. руб., план по производственной прибыли перевыполнен на 34 %.

При этом отдельные товарные группы дали положительный прирост, другие — отрицательный. Что является причиной этих отклонений, узнаем с помощью план-факт анализа;

2) по товарной группе 7 выпуска не было. Причины могут быть разные:

- поломка оборудования;

- отсутствие комплектующих;

- отсутствие заказов;

- ввод нового продукта (товарная группа 8) и замена им товарной группы 7.

Здесь нужно выяснить точную причину, при необходимости можно внести соответствующие корректировки в плановые показатели.

Второй лист файла Excel будем использовать для ежемесячного план-фактного анализа. Назовем его «Анализ».

На этот лист с помощью функции ВПР переносят данные с листа «План-факт» (таблицы одинаковые).

Необходимо соблюдать некоторые требования относительно оформления таблиц при использовании функции ВПР:

1. Данные аналитики в крайнем левом столбце (A) в обеих таблицах должны совпадать, так как формула ВПР осуществляет поиск именно по информации, указанной в этом столбце.

Если в фактические данные попадает новое наименование, оно обязательно должно быть отражено в таблице на листе «Анализ».

2. Допускается несоответствие в порядке расположения аналитики в столбце А.

Не обязательно, чтобы порядок расположения совпадал на обеих страницах.

Функция ВПР позволит отсортировать по возрастанию диапазон поиска.

3. Не должно быть пустых строчек в ячейках массива.

При отсутствии какого-либо значения обязательно ставим «0».

Используя функцию ВПР, переносим данные с листа «План-факт» на лист «Анализ» (рис. 2). При заполнении первой ячейки для переноса данных следует указать формулу:

Пояснения к формуле:

$A5 — значение для поиска;

A$4:$J$12 — массив, в котором будет произведен поиск необходимого значения;

2 — номер столбца заданного массива, из которого нужно перенести значение. Важный момент: при копировании формулы номер столбца в первой строчке меняют. Далее эта формула копируется на все строчки: =ВПР($A5;’План-Факт’!$A$5:$I$12;3,4,5 и т. д.;0);

0 — указывает, что диапазон поиска будет отсортирован автоматически (как было сказано выше, данные в таблице для поиска не обязательно должны быть расположены в том же порядке, как в таблице с перенесенными данными; главное — соблюдать количество строк);

$ — закрепляет область поиска. Можно зафиксировать столбец, строчку или весь диапазон, что позволяет переносить формулу в другие ячейки копированием. Незакрепленные параметры поиска будут изменяться автоматически.

Дисперсионный анализ в Excel

Условно цель дисперсионного метода можно сформулировать так: вычленить из общей вариативности параметра 3 частные вариативности:

- 1 – определенную действием каждого из изучаемых значений;

- 2 – продиктованную взаимосвязью между исследуемыми значениями;

- 3 – случайную, продиктованную всеми неучтенными обстоятельствами.

В программе Microsoft Excel дисперсионный анализ можно выполнить с помощью инструмента «Анализ данных» (вкладка «Данные» — «Анализ»). Это надстройка табличного процессора. Если надстройка недоступна, нужно открыть «Параметры Excel» и включить .

Работа начинается с оформления таблицы. Правила:

- В каждом столбце должны быть значения одного исследуемого фактора.

- Столбцы расположить по возрастанию/убыванию величины исследуемого параметра.

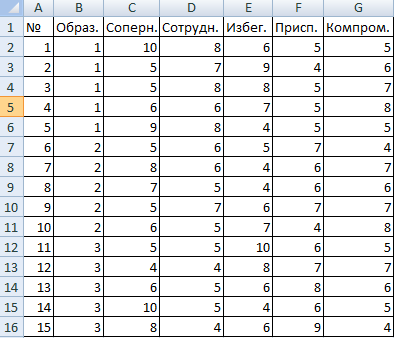

Рассмотрим дисперсионный анализ в Excel на примере.

Психолог фирмы проанализировал с помощью специальной методики стратегии поведения сотрудников в конфликтной ситуации. Предполагается, что на поведение влияет уровень образования (1 – среднее, 2 – среднее специальное, 3 – высшее).

Внесем данные в таблицу Excel:

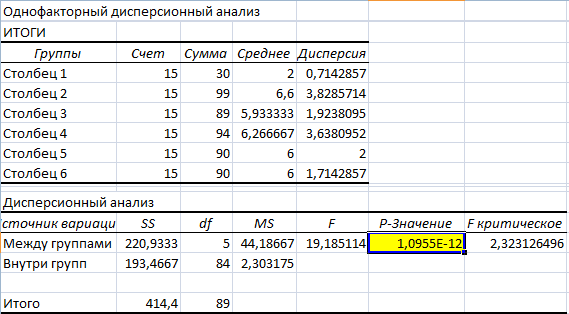

- Открываем диалоговое окно нашего аналитического инструмента. В раскрывшемся списке выбираем «Однофакторный дисперсионный анализ» и нажимаем ОК.

- В поле «Входной интервал» ввести ссылку на диапазон ячеек, содержащихся во всех столбцах таблицы.

- «Группирование» назначить по столбцам.

- «Параметры вывода» — новый рабочий лист. Если нужно указать выходной диапазон на имеющемся листе, то переключатель ставим в положение «Выходной интервал» и ссылаемся на левую верхнюю ячейку диапазона для выводимых данных. Размеры определятся автоматически.

- Результаты анализа выводятся на отдельный лист (в нашем примере).

Значимый параметр залит желтым цветом. Так как Р-Значение между группами больше 1, критерий Фишера нельзя считать значимым. Следовательно, поведение в конфликтной ситуации не зависит от уровня образования.

Практика применения факторного анализа финансовых форм:

Выше описан пример на основе «Бюджета Доходов и Расходов» (БДР). Полагаем, что вы без проблем настроите аналогичные решения для «Бюджета Движения Денежных Средств» (БДДС), так как в самой форме отчёта ДДС входящие (со знаком «плюс») и исходящие («отрицательные») потоки по основной, инвестиционной и финансовой деятельности чётко разделены по отдельным статьям. В «Балансе» тоже всё достаточно очевидно:

- Цифры в основные статьи «Активов» включаете в форму факторного анализа со знаком «плюс».

- Если вы начисляете «контр-активы» (например, «резерв под потери дебиторской задолженности») — их значения включаете в отчёт со знаком «минус».

- Значения «Накопленной амортизации» под разные виды «Долгосрочных активов» (по сути — тоже «контр-актив») включаете в отчёт со знаком «минус».

- Все статьи в разделе «Обязательства» включаете в отчёт со знаком «минус».

- Значения в разделе «Капитал» могут быть как положительными («накопленная, нераспределённая прибыль» или «вклады собственников»), так и отрицательными (например, «результат обесценения активов» или «убытки»).

На практике указанные алгоритмы применяются не только для сравнения «факта» с «планом», но и для:

- факторного анализа отклонения фактических показателей текущего периода от факта сопоставимого прошлого периода

- анализа факторов, за счёт которых план на новый период будет отличаться от факта предыдущего сопоставимого периода.

- и т.п. (в любых сочетаниях)

При построении моделей многомерного факторного анализа бизнес-показателей в среде PlanDesigner вы можете использовать функции «дрилл-дауна» («сверления»), чтобы детализировать дальше любую из статей верхнего уровня до отдельных составляющих (факторов). Например, разложить изменение (отклонение) «выручки» на факторы «за счёт цены» и «за счёт количества». Или разложить отклонение «расходов на персонал» на составляющие «за счёт числа сотрудников» и «за счёт изменения окладов и премий». Познакомьтесь с другими вариантами «многомерного факторного анализа» показателей бизнеса.

Смотрите в этой пошаговой инструкции — как за пару минут настроить «многомерный факторный анализ БДР» в среде PlanDesigner.

Методика маржинального анализа (директ-костинг: CVP)

Ее преимущество заключаются в более достоверном определении степени влияния факторов с учетом взаимосвязи объема продаж и переменных затрат:

Постоянные затраты не зависят от объема производства (проценты по кредитам, амортизация при линейном методе начисления, расходы по аренде и др.).

Переменные затраты меняются прямо пропорционально изменениям объема производства товаров (работ, услуг) (затраты на сырье и материалы, сдельная заработная плата). Степень реагирования издержек на изменение объема производства можно найти делением изменения затрат за период на изменение объема производства. Если результат равен нулю, то в организации характер затрат – постоянные, равен единице – пропорциональные затраты, меньше единицы – дигрессивные и больше единицы – прогрессивные.

Чтобы обеспечить снижение себестоимости и повышение прибыли, необходимо выполнять следующее условие: темпы снижения дигрессивных расходов должны превышать темпы роста прогрессивных и пропорциональных расходов.

Однако не всегда все затраты можно разделить на постоянные и переменные. Существуют так называемые условно постоянные или условно переменные затраты. Например, оплата электроэнергии (используется и в технологическом процессе, и на нужды организации), зарплата продавцов (состоит из оклада и процентов от выручки).

Факторный анализ проводится методом цепных подстановок:

Изменение прибыли за счет факторов:

Пример факторного анализа прибыли от продажи условного товара по российской методике и методом директ-костинг находит отражение в таблице.

| Показатель | Базисный год | Отчетный год | Абсолютное изменение |

|---|---|---|---|

| 1. Объем реализации, ед. | 8 782,0 | 9 823,0 | 1 041,0 |

| 2. Цена реализации, руб. | 75,2 | 91,3 | 16,2 |

| 3. Себестоимость 1 ед., руб., в том числе: | 84,8 | 86,0 | 1,2 |

| 4. Удельные переменные затраты, руб. | 63,6 | 68,8 | 5,2 |

| 5. Сумма постоянных затрат, руб. | 186 266,2 | 169 053,8 | -17 212,4 |

| 6. Прибыль (убыток), руб. | -84 834,1 | 52 061,9 | 136 896,0 |

| 7. Изменение прибыли (убытка), всего, руб., в том числе за счет: | 136 896,0 | ||

| российская методика: | |||

| — объема продаж | -10 056,1 | ||

| — цены реализации | 159 034,4 | ||

| — себестоимости продукции | -12 082,3 | ||

| методика маржинального анализа: | |||

| — объема продаж | 12 023,6 | ||

| — цены реализации | 74 200,3 | ||

| — удельных переменных затрат | -51 374,3 | ||

| — суммы постоянных затрат | 17 212,4 |

Расчетные данные позволяют констатировать, что в отчетном году по сравнению с прошлым годом от продажи продукции получена прибыль, которая с учетом покрытия убытка прошлого года увеличилась на 136896,0 руб. На ее рост существенное влияние оказало повышение цены реализации на 159034,4 руб. За счет количества проданной продукции прибыль снизилась на 10056,1 руб., а за счет роста себестоимости единицы продукции на 1,2 руб. — на 12082,3 руб. Так как при продаже анализируемой продукции в базисном году был получен убыток, то увеличение объема продаж в расчетных данных способствует не росту, а сокращению дохода.

Если проводить анализ расчетных значений показателей по методике директ-костинг, то видно, что снижение суммы постоянных затрат оказывает положительное влияние на сумму 17212,4 руб., а рост переменных издержек приводит к снижению прибыли на 51374,3 руб

Таким образом, компании следует уделить внимание прежде всего переменным затратам и сдерживать их рост

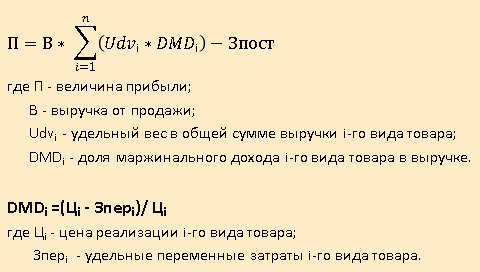

При факторном анализе прибыли от продажи продукции (работ, услуг) в целом по предприятию в расчет включают структуру реализованной продукции, которая может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов товаров в общем объеме ее продажи, то сумма прибыли возрастет, и, наоборот, при увеличении удельного веса низкорентабельных или убыточных товаров общая сумма прибыли уменьшится.

Факторная модель прибыли от продажи продукции (работ, услуг) в целом по компании по методике директ-костинг:

По расчетным значениям показателей разрабатывают приоритетные направления роста прибыли от продажи продукции (работ, услуг).

Литература

- Афифи А., Эйзен С. Статистический анализ: Подход с использованием ЭВМ. — М.: Мир, 1982. — С. 488.

- Колин Купер. Индивидуальные различия. — М.: Аспект Пресс, 2000. — 527 с.

- Гусев А. Н., Измайлов Ч. А., Михалевская М. Б. Измерение в психологии. — М.: Смысл, 1997. — 287 с.

- Митина О. В., Михайловская И. Б. Факторный анализ для психологов. — М.: Учебно-методический коллектор Психология, 2001. — 169 с.

- Факторный, дискриминантный и кластерный анализ / сборник работ под ред. Енюкова И. С. — М.: Финансы и статистика, 1989. — 215 с.

- Пациорковский В. В., Пациорковская В. В. SPSS для социологов. — М.: Учебное пособие ИСЭПН РАН, 2005. — 433 с.

- Бююль А., Цёфель П. SPSS: Искусство обработки информации. Анализ статистических данных и восстановление скрытых закономерностей. — СПб.: ООО «ДиаСофтЮП», 2002. — 603 с.

- Факторный, дискриминантный и кластерный анализ: Пер. с англ./Дж.-О. Ким, Ч. У. Мьюллер, У. Р. Клекка и др.; под ред. И. С. Енюкова. — М.: Финансы и статистика, 1989. — 215 с:

Факторный анализ выручки пример excel

Проведем факторный анализ прибыли от продаж двумя способами (метод абсолютных разниц и метод цепных подстановок) и определим, какие из показателей оказали наибольшее влияние на прибыль компании.

Плановые показатели взяты из бизнес-плана по продажам, фактические — из бухгалтерской отчетности (формы № 2) и бухгалтерского учета — (отчетов о продажах в натуральных единицах).

Данные о результатах финансовой деятельности компании (фактические и плановые) представлены в табл.

Плановые показатели взяты из бизнес-плана по продажам, фактические — из бухгалтерской отчетности (формы № 2) и бухгалтерского учета — (отчетов о продажах в натуральных единицах).

Данные о результатах финансовой деятельности компании (фактические и плановые) представлены в табл. 1.

Таблица 1. Данные о результатах финансовой деятельности компании, тыс.

руб.

Фактор

План

Факт

Отклонения от плана

абсолютные

в процентах

1

2

3

4 = –

5 = / × 100 %

Объем продаж, тыс.

Влияние ассортимента продаж на величину прибыли организации определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом:

- выручка от продажи отчетного периода в ценах базисного периода 47 122 тыс. рублей;

- фактически реализованная продукция, рассчитанная по базисной себестоимости (41 829*0,815) = 34 101 тыс. рублей;

- коммерческие расходы базисного периода 2 615 тыс. рублей;

- управленческие расходы базисного периода 4 816 тыс. рублей;

- прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам (47 122-34 101-2 615-4 816) = 5 590 тыс.

Инфо

Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли от продаж равно: 5 590 – (8 540*0,81525) = -1 373 тыс. рублей.

Произведенный расчет показывает, что в составе реализованной продукции увеличился удельный вес продукции с меньшим уровнем доходности.

3. Влияние изменения себестоимости на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж: (41 829*0,815) – 39780 = -5 679 тыс.

4. Влияние изменения коммерческих и управленческих расходов на прибыль компании определим путем сопоставления их величины в отчетном и базисном периодах.

изменения номенклатуры на 352 тыс. руб.

А уменьшилась за счет:

- роста себестоимости на 147 тыс. руб.;

- падения количества продаж на 180 тыс. руб.

Казалось бы, парадокс: общее количество единиц проданных в текущем году по сравнению с прошлым увеличилось на 40 единиц, но при этом фактор количества показывает отрицательный результат. Это потому что рост продаж произошел за счет увеличения номенклатурных единиц.

Если в прошлом году их было всего 2, то в текущем добавилась еще одна. При этом по количеству товар «Б» продали в отчетном году на 20 ед.

меньше, чем в предыдущем.

Это говорит о том, что товар «С» введенный в новом году частично заместил товар «Б», но привлек к себе новых покупателей, которых не было у товара «Б».

ΔР2 = С0 — С1, где

- С0 – себестоимость проданного в отчетном периоде товара в ценах предыдущего периода

- С1 – себестоимость проданного в отчетном периоде товара в текущих ценах

Эту формулу применяют также при расчетах воздействия коммерческих и управленческих расходов.

Изменения продажной стоимости рассчитывается по формуле:

ΔР3 = Q1 — Q2, где

- Q1 – выручка текущего периода в актуальных ценах

- Q2 – выручка текущего периода по ценам базисного

Для расчета воздействия структуры товара на прибыль используется формула:

ΔР4 = ΔР — ΔР1 — ΔР2 — ΔР3

Чтобы определить воздействие всех факторов, используется формула:

ΔР = Р1 — Р0 = ΔР1 + ΔР2 + ΔР3 + ΔР4

Исходя из результатов, определяются резервы, позволяющие повысить доходность бизнеса.

Методики факторного анализа

Методы ФА могут использоваться как в совокупности, так и раздельно.

Детерминированный анализ

Детерминированный анализ используется наиболее часто. Связано это с тем, что он достаточно прост. Позволяет выявить логику воздействия основных факторов компании, проанализировать их влияние в количественных значениях. В результате ДА можно понять, какие факторы следует изменить для улучшения эффективности работы компании. Преимущества метода: универсальность, легкость использования.

Стохастический анализ

Стохастический анализ позволяет проанализировать существующие косвенные связи. То есть происходит исследование опосредованных факторов. Метод используется в том случае, если невозможно найти прямые связи. Стохастический анализ считается дополнительным. Он используется только в некоторых случаях.

Что понимается под косвенными связями? При прямой связи при изменении аргумента изменятся и значение фактора. Косвенная связь предполагает изменение аргумента с последующим изменением сразу нескольких показателей. Метод считается вспомогательным. Связано это с тем, что специалисты рекомендуют изучать в первую очередь прямые связи. Они позволяют составить более объективную картину.

Задачи и возможности факторного анализа

Факторный анализ позволяет решить две важные проблемы исследователя: описать объект измерения всесторонне и в то же время компактно. С помощью факторного анализа возможно выявление скрытых переменных факторов, отвечающих за наличие линейных статистических корреляций между наблюдаемыми переменными.

Две основных цели факторного анализа:

- определение взаимосвязей между переменными, (классификация переменных), то есть «объективная R-классификация»;

- сокращение числа переменных необходимых для описания данных.

При анализе в один фактор объединяются сильно коррелирующие между собой переменные, как следствие происходит перераспределение дисперсии между компонентами и получается максимально простая и наглядная структура факторов. После объединения коррелированность компонент внутри каждого фактора между собой будет выше, чем их коррелированность с компонентами из других факторов

Эта процедура также позволяет выделить латентные переменные, что бывает особенно важно при анализе социальных представлений и ценностей.

Например, анализируя оценки, полученные по нескольким шкалам, исследователь замечает, что они сходны между собой и имеют высокий коэффициент корреляции, он может предположить, что существует некоторая латентная переменная, с помощью которой можно объяснить наблюдаемое сходство полученных оценок. Такую латентную переменную называют фактором

Данный фактор влияет на многочисленные показатели других переменных, что приводит нас к возможности и необходимости выделить его как наиболее общий, более высокого порядка.

Для выявления наиболее значимых факторов и, как следствие, факторной структуры, наиболее оправданно применять метод главных компонент (МГК). Суть данного метода состоит в замене коррелированных компонентов некоррелированными факторами. Другой важной характеристикой метода является возможность ограничиться наиболее информативными главными компонентами и исключить остальные из анализа, что упрощает интерпретацию результатов. Достоинство МГК также в том, что он — единственный математически обоснованный метод факторного анализа. По утверждению ряда исследователей МГК не является методом факторного анализа, поскольку не расщепляет дисперсию индикаторов на общую и уникальную.Основной смысл факторного анализа заключается в выделении из всей совокупности переменных только небольшого числа латентных независимых друг от друга группировок, внутри которых переменные связаны сильнее, чем переменные, относящиеся к разным группировкам.

Факторный анализ может быть:

- разведочным — он осуществляется при исследовании скрытой факторной структуры без предположения о числе факторов и их нагрузках;

- конфирматорным (подтверждающим), предназначенным для проверки гипотез о числе факторов и их нагрузках.

Факторный анализ. Примеры факторного анализа

Факторный анализ прибыли позволяет оценить влияние каждого фактора в отдельности на финансовый результат в целом. Читайте, как его провести, а также скачайте методику проведения.

Суть факторного анализа

Суть факторного метода в том, чтобы определить влияние каждого фактора в отдельности на результат в целом.

Это достаточно сложно сделать, так факторы влияют друг на друга, а если фактор не количественный (например, сервис), то его вес оценивают экспертным путем, что накладывает на весь анализ отпечаток субъективности.

Кроме того, когда факторов влияющих на результат становится слишком много, то данные невозможно обрабатывать и рассчитывать без специальных программ математического моделирования.

Скачайте и возьмите в работу:

Одним из самых главных финансовых показателей предприятия является прибыль. В рамках факторного анализа лучше анализировать маржинальную прибыль, где постоянные расходы отсутствуют, либо прибыль от продаж.

Узнайте причины изменений с помощью Excel-модели

Скачайте готовую модель в Excel. Она поможет узнать, как повлияли на выручку объем продаж, цена и структура продаж.

Скачать Excel-модель

Факторный анализ методом цепных подстановок

При факторном анализе экономисты обычно применяют метод цепных подстановок, однако математически данный метод является некорректным и выдает сильно перекошенные результаты, которые значительно различаются в зависимости от того, какие переменные подставляют вначале, а какие после (например, в таблице 1).

Таблица 1. Анализ выручки в зависимости от цены и количества проданной продукции

| Прибыль | Базовый год | Текущий год | Прирост выручки | |||||

| КолQ0 | ЦенаP0 | ВыручкаВ0 | КолQ1 | ЦенаP1 | ВыручкаВ0 | За счетценыВp | За счет количестваВq | ∆В |

| Вариант 1 | Q0*P0 | Q1*P1 | P1Q0-P0Q0 | P1Q1-P1Q0 | В1-В0 | |||

| 100 | 10 | 1000 | 120 | 15 | 1800 | 500 | 300 | 800 |

| Вариант 2 | Q0*P0 | Q1*P1 | P1Q1-P0Q1 | P0Q1-P0Q0 | В1-В0 | |||

| 100 | 10 | 1000 | 120 | 15 | 1800 | 600 | 200 | 800 |

Двухфакторная модель

Можно более корректно распределять факторы, влияющие на конченый результат в зависимости от наценки (Нац) и количества продаж (Кол) (см. рисунок 1).

Рисунок 1. Двухфакторная модель

Формула прироста прибыли за счет наценки: Пнац = ∆ Нац * (Кол(тек) + Кол(баз)) / 2

Формула прироста прибыли за счет количества: Пкол = ∆ Кол * (Нац(тек) + Нац(баз)) / 2

Пример двухфакторного анализа

Рассмотрим в таблице 2 пример.

Таблица 2. Пример двухфакторного анализа выручки

| Прибыль | Базовый год | Текущий год | Прирост выручки | ||||||

| КолQ0 | НацP0 | ВыручкаВ0 | КолQ1 | НацP1 | ВыручкаВ0 | За счет наценкиВp | За счетколичестваВq | ∆В | |

| Формулы | Q0*P0 | Q1*P1 | ∆P(Q1+Q0)/2 | ∆Q(P1+P0)/2 | В1-В0 | ||||

| Товар «А» | 100 | 10 | 1000 | 120 | 15 | 1800 | 550 | 250 | 800 |

Получились усредненные величины между вариантами цепных подстановок (см. таблицу 1).

Трехфакторная модель для анализа прибыли

Трехфакторная модель значительно сложнее двухфакторной (рисунок 2).

Рисунок 2. Трехфакторная модель

Формула, по которой определяют влияние каждого фактора в 3-х факторной модели (например, наценка, количество, номенклатура) на общий результат похожа на формулу в двухфакторной, но уже сложнее.

Пнац = ∆Нац * ((Кол(тек) * Ном(тек) + Кол(баз) * Ном(баз)) / 2 — ∆Кол * ∆Ном / 6)

Пкол = ∆Кол * ((Нац(тек) * Ном(тек) + Нац(баз) * Ном(баз)) / 2 — ∆Нац * ∆Ном / 6)

См. также, как найти прибыль от продаж.

Пример анализа

В таблице мы привели пример использования трехфакторной модели.

Таблица 3. Пример расчета выручки по трехфакторной модели

| Прошлый год | Текущий год | Факторы выручки | |||||||||

| КолQ0 | ЦенаP0 | НомN0 | ВырВ0 | КолQ1 | ЦенаP1 | НомN1 | ВырВ0 | Кол | Цена | Номенклатура | |

| Формулы | Q0 * P0 | Q1 * P1 | ∆Q((N1P1 + N0P0) / 2 — ∆N∆P/6) | ∆P((N1Q1 + N0Q0) / 2 — ∆N∆Q/6) | ∆N ((Q1P1 + Q0P0) / 2 — ∆Q∆P/6) | ||||||

| Товар | 100 | 10 | 3 | 3000 | 120 | 15 | 4 | 7200 | 883 | 1933 | 1383 |

Если посмотреть на полученные результаты анализа выручки факторным методом, то наибольший прирост выручки произошел за счет повышения цен.

Цены повысились на (15 / 10 — 1) * 100% = 50%, следующим по значимости оказалось увеличение номенклатуры с 3 до 4 ед.

– темп прироста (4 / 3 — 1) * 100% = 33% и на последнем месте «количество», которое возросло всего на (120/100-1)*100% = 20%. Таким образом, факторы влияют на прибыль пропорционально темпу роста.

Метод главных компонент

Метод главных компонент (МГК) был предложен Пирсоном в 1901 году и затем вновь открыт и детально разработан Хоттелингом

/1933/. Ему посвящено большое количество исследований, и он широко представлен в

литературных источниках, обратившись к которым можно получить сведения о методе

главных компонент с различной степенью детализации и математической строгости (например, Айвазян С. А. и др., 1974, 1983, 1989). В данном разделе не ставится цель добиться подробного изложения всех особенностей МГК

Сконцентрируем свое внимание на основных феноменах

метода главных компонент

Метод главных компонент осуществляет переход к новой системе координат y1,…,ур в исходном пространстве признаков x1,…,xp которая является системой ортнормированных линейных комбинаций

где mi — математическое ожидание признака xi. Линейные комбинации выбираются таким образом, что среди всех возможных линейных нормированных комбинаций исходных признаков первая главная компонента у1(х) обладает наибольшей дисперсией. Геометрически это выглядит как ориентация новой координатной оси у1 вдоль направления наибольшей вытянутости эллипсоида рассеивания объектов исследуемой выборки в пространстве признаков x1,…,xp. Вторая главная компонента имеет наибольшую дисперсию среди всех оставшихся линейных преобразований, некоррелированных с первой главной компонентой. Она интерпретируется как направление наибольшей вытянутости эллипсоида рассеивания, перпендикулярное первой главной компоненте. Следующие главные компоненты определяются по аналогичной схеме.

Вычисление коэффициентов главных компонент wij основано на том факте, что векторы wi= (w11,…,wpl)’, … , wp = (w1p, … ,wpp)’ являются собственными (характеристическими) векторами корреляционной матрицы S. В свою очередь, соответствующие собственные числа этой матрицы равны дисперсиям проекций множества объектов на оси главных компонент.

Алгоритмы, обеспечивающие выполнение метода главных компонент, входят практически во все пакеты статистических программ.

История

Факторный анализ впервые возник в психометрике и в настоящее время широко используется не только в психологии, но и в нейрофизиологии, социологии, политологии, в экономике, статистике и других науках. Основные идеи факторного анализа были заложены английским психологом и антропологом, основателем евгеники Гальтоном, внесшим также большой вклад в исследование индивидуальных различий. В разработку факторного анализа внесли вклад также Спирмен (1904, 1927, 1946), Тёрстоун (1935, 1947, 1951), Кеттел (1946, 1947, 1951), Пирсон, Айзенк. Математический аппарат факторного анализа разрабатывался Хотеллингом, Харманом, Кайзером, Тёрстоуном, Такером. Во второй половине XX века факторный анализ включён во все основные пакеты статистической обработки данных, в том числе в R, SAS, SPSS, Statistica, .