Как учитывать дебиторскую и кредиторскую задолженность в «1с:бухгалтерии 8»

Содержание:

- Направления решения проблемы нахождения показателя вне нормативных пределов

- Кредиторская задолженность

- Вертикальный и горизонтальный анализ дебиторской задолженности

- Нормативное значение показателя периода погашения дебиторской задолженности

- Влияние на рентабельность

- Пути и мероприятия по снижению задолженности

- Особенности списания дебиторки в бюджетном учреждении

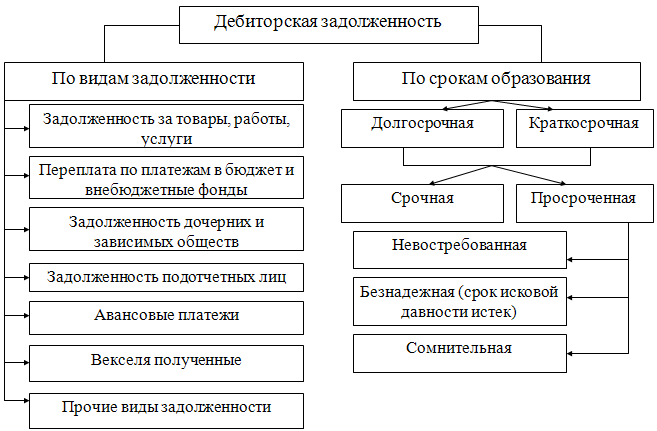

- Показатели ДЗ и ее учет

- Сфера применения

- Дебиторская задолженность

- Обзор документа

Направления решения проблемы нахождения показателя вне нормативных пределов

Если значение показателя является слишком высоким, то это может привести к ухудшению отношений с поставщиками, а также к увеличению стоимости поставленных товаров. Поэтому для решения этой проблемы необходимо поддерживать компанию на ликвидном уровне и вовремя отвечать по своим обязательствам. Например, составление платежного календаря, в котором будут детализироваться предстоящие транзакции, позволит более эффективно управлять денежными потоками. Конкретные рекомендации будут зависеть от текущего состояния компании.

Если значение показателя является слишком низким, то можно договориться с поставщиками о предоставлении возможности отсрочки платежей по поставленной продукции и предоставленным услугам.

Кредиторская задолженность

Сальдо кредиторской задолженности показывает, сколько учреждение должно своим контрагентам (кредиторам), т. е. является денежной оценкой неисполненных обязательств учреждения.

Основные виды кредиторской задолженности:

1. Авансы, полученные от покупателей (кредиторская задолженность по доходам).

Возникает, когда учреждение оказывает услуги (работы) или реализует ценности (продукцию, товары) по предоплате.

При анализе актуальной кредиторской задолженности следует учитывать особенности отражения в бюджетном, бухгалтерском учете договоров аренды и долгосрочных договоров подряда, оказания услуг: с 2018 года по договорам аренды (ФСБУ «Аренда»), а с 2020 года по долгосрочным договорам подряда, оказания услуг, сроком более 12 месяцев (ФСБУ «Долгосрочные договоры»), на дату подписания договора на счетах учета дебиторской задолженности отражается полная стоимость договора (арендных платежей, работ, услуг). Затем, в ходе исполнения договора, эта дебиторская задолженность в размере полной стоимости долгосрочного договора постепенно погашается арендными платежами, платежами в оплату работ, услуг.

Таким образом, по договорам аренды, по которым учреждение выступает арендодателем, и долгосрочным договорам подряда (кроме строительного подряда), оказания услуг, по которым учреждение выступает исполнителем (подрядчиком), показатели кредиторской задолженности по доходам не формируются. Кредиторская задолженность по доходам может возникать по краткосрочным договорам, долгосрочным договорам строительного подряда и прочим договорам.

Задачи финансового менеджмента

В части управления размером кредиторской задолженности по доходам руководству следует контролировать своевременное исполнение договоров о реализации продукции (и других ценностей), выполнении работ, оказании услуг с покупателями (потребителями услуг, работ).

2. Задолженность перед поставщиками, сотрудниками и прочими контрагентами (принятые обязательства).

Возникает, когда учреждение приобретает услуги (работы), имущество и другие ценности с отсрочкой их оплаты. Задолженность перед сотрудниками возникает при начислении заработной платы и погашается в момент ее выплаты.

С 2018 года по договорам аренды, по которым учреждение выступает арендатором (ФСБУ «Аренда»), на дату подписания договора на счетах учета кредиторской задолженности отражается полная сумма арендных платежей за весь срок договора. Затем, в ходе исполнения договора, эта кредиторская задолженность постепенно погашается арендными платежами, уплачиваемыми арендодателю.

Таким образом, некоторая часть кредиторской задолженности учреждения, отраженной на счетах 302.00 «Расчеты по принятым обязательствам», может относиться к долгосрочной, а значит не всю сумму кредиторской задолженности по данным бухгалтерского учета государственного (муниципального) учреждения нужно выплатить кредиторам в краткосрочном периоде. ФСБУ «Представление бухгалтерской (финансовой) отчетности» и действующие формы отчетности предусматривают раскрытие показателей по долгосрочной и просроченной кредиторской задолженности.

Задачи финансового менеджмента

Основные цели управления данной кредиторской задолженностью лежат в области своевременного исполнения обязательств учреждения перед кредиторами (поставщиками, сотрудниками и пр.). Таким образом, объектами анализа и контроля являются сроки предстоящих выплат по договорам с поставщиками, заработной платы и других обязательств.

3. Долговые обязательства.

К этому виду относится задолженность по принятым долговым обязательствам в рамках привлечения средств (по государственному или муниципальному долгу), а также долговым обязательствам бюджетных и автономных учреждений. Следует отметить, что получение банковских кредитов не распространено среди бюджетных и автономных учреждений, поскольку считается не соответствующим цели их создания (см., например, ).

Задачи финансового менеджмента

В части управления кредиторской задолженностью по долговым обязательствам основной задачей является контроль своевременного исполнения графика платежей по возврату кредиторам основной суммы долга и начисленных процентов.

4. Задолженность по налогам и сборам, прочая кредиторская задолженность.

Задачи финансового менеджмента

Мероприятия по антикризисному управлению другими видами кредиторской задолженности следует планировать исходя из относительного размера этой задолженности и сроков ее погашения. В частности, задолженность по налогам и сборам традиционно относится к наиболее срочной и приоритетной.

Вертикальный и горизонтальный анализ дебиторской задолженности

Как производится горизонтальный и вертикальный анализ бухгалтерского баланса, мы рассказывали в нашей консультации.

Информационная база анализа дебиторской задолженности в этом случае – данные о величине дебиторской задолженности, отраженной по строке 1230 «Дебиторская задолженность» бухгалтерского баланса, условный фрагмент которого приведем ниже (в тыс. руб.):

| Наименование показателя | Код | На 31.12.2017 | На 31.12.2016 | На 31.12.2015 |

|---|---|---|---|---|

| Дебиторская задолженность | 1230 | 26 000 | 31 700 | 47 500 |

| Итого по разделу II | 1200 | 92 000 | 87 000 | 119 000 |

| БАЛАНС | 1600 | 170 000 | 142 000 | 189 000 |

Так, по данным бухгалтерского баланса организации величина дебиторской задолженности на 31.12.2017 снизилась в 1,2 раза по сравнению с показателем на 31.12.2016 (31 700 / 26 000) и в 1,8 раза по сравнению с величиной дебиторской задолженности по состоянию на 31.12.2015 (47 500 / 26 000).

Причиной снижения дебиторской задолженности могут быть как сокращение продаж, так и повышение оборачиваемости дебиторской задолженности.

Доля дебиторской задолженности в общей величине оборотных активов организации, а также в общей стоимости имущества организации составила:

| Наименование показателя | Алгоритм расчета | На 31.12.2017 | На 31.12.2016 | На 31.12.2015 |

|---|---|---|---|---|

| Доля дебиторской задолженности в стоимости оборотных активов (%) | Строка 1230 / Строка 1200 | 28,3 | 36,4 | 39,9 |

| Доля дебиторской задолженности в общей величине активов организации (%) | Строка 1230 / Строка 1600 | 15,3 | 22,3 | 25,1 |

На отчетную дату снизилась доля дебиторской задолженности как в стоимости оборотных активов, так и в общей величине имущества организации. Оговоримся, что если при этом увеличилась, к примеру, доля денежных средств в стоимости оборотных активов, то снижение доли дебиторской задолженности рассматривается как позитивная тенденция, свидетельствующая о повышении ликвидности организации.

Конкретные показатели вертикального и горизонтального анализа сравниваются с плановыми значениями, если такие показатели устанавливались. Могут они сопоставляться и с данными конкурентов.

Нормативное значение показателя периода погашения дебиторской задолженности

Сперва посмотрим, какие нормативные значения предлагают для предприятий различных отраслей аналитики крупных финансовых компаний, занимающиеся оценкой кредитоспособности:

| Показатель | Сельское хозяйство | Пищевая промышленность (+переработка) | Оптовые / розничные продавцы (посредники) | Другие сферы деятельности |

| Период погашения дебиторской задолженности | Не более 75 дней | Не более 45 дней | Не более 30 дней | Не более 30 дней |

Теперь приведем общие рекомендации по утверждению в компаниях нормативных значений показателя периода погашения дебиторки:

- Чтобы сделать однозначные выводы об установлении нормы погашения дебиторских долгов, следует проанализировать их качество. Далее понадобится узнать, какова была бы прибыль в случае размещения на банковском депозите средств, которые покупатель товаров “задолжает” за поставку. Также в обязательном порядке нужно оценить величину процентных платежей за использование кредитных средств, взятых с целью финансирования дебиторки. Наконец, оба полученных результата требуется сопоставить с размером прироста прибыли, полученной благодаря реализации продукции в кредит.

- Положительно скажется на решениях руководства и рассмотрение динамики показателя. Если значение уменьшается, значит, покупатели отвлекают денежные средства фирмы на меньший период времени. Казалось бы, чем на меньший срок отвлечены финансы, тем лучше. Однако, для компаний, для которых товарное кредитование является частью маркетинговой стратегии, выгоден рост дебиторской задолженности, поскольку это приводит к увеличению уровня сбыта.

- Кроме того, при внешнем и внутреннем анализе весьма полезно проводить сравнение показателей периода погашения дебиторской задолженности с аналогичными по размеру предприятиями (можно выбирать фирмы для сопоставления с похожей стоимостью активов).

Можно также рассчитать средний период погашения дебиторки – средний промежуток времени, в течение которого продавец ожидает получить платеж после поставки его продукции покупателю. Формула следующая:

Если полученное значение сроков возврата средств будет превышено должником, может пострадать ликвидность фирмы. При этом, чем более продолжительный срок выплаты устанавливает продавец, тем больше вероятность того, что он в итоге не получит свои деньги от покупателя.

Влияние на рентабельность

Если говорить о влиянии коэффициента на производственные процессы предприятия, здесь сложно дать однозначную оценку. С одной стороны, высокие значения указывают на повышение ликвидности организации, что считается положительным моментом. Однако по законам экономики высокая ликвидность снижает рентабельность – ведь компания набирает обороты за счет выпуска и реализации товаров, погашая долги перед партнерами за счет полученных средств.

Кроме того, важнейшим условием для комплексного анализа становится расчет и дебиторской задолженности, чтобы сравнить результаты вычислений между собой. Если полученный коэффициент превышает аналогичные значения по долгам дебиторов перед этой фирмой, экономисты говорят о повышении рентабельности. Ведь в подобных ситуациях организация располагает достаточным оборотным капиталом для расширения дела.

Пути и мероприятия по снижению задолженности

Выделяют четыре основных пути для снижения уровня дебиторской задолженности:

- Эффективное ведение телефонных переговоров с должниками, с целью установления кратчайших сроков погашения долга и формирования, удобных для обеих сторон условий выплаты.

- Рассылка письменного уведомления с просьбами о выполнении должником его финансовых обязательств.

- Прекращение обслуживания клиента и ограничение поставок до момента погашения долговых обязательств.

- Обращение в суд для получения суммы долга.

Управление показателем дебиторской задолженности становится залогом успешной финансовой деятельности предприятия. Одним из самых важных мероприятий по снижению показателя дебиторской задолженности является контроль финансовых расчетов с партнерами.

Кроме этого, стоит выделить такие мероприятия и операции, проведение которых будет положительно сказываться на уровне рассматриваемого финансового показателя предприятия:

- Постоянный контроль уровня дебиторской задолженности.

- Методическая оценка рисков заключения той или иной сделки.

- Расчет возможных сроков, на которые допустимо предоставлять кредит партнерам.

- Разработка системы скидок и санкций для кредиторов в зависимости от текущей ситуации.

- Формирование четких правил и стандартов по ведению кредитной деятельности.

- Введение системы оценки надежности и стабильности предприятия перед предоставлением ему кредита.

- Разработка детальных индивидуальных графиков погашения дебиторской задолженности для каждого из партнеров-должников.

Образец

Рассмотрим работу мероприятий по снижению дебиторской задолженности на примере предприятия 1. К примеру, данным предприятием реализуется продукция на сумму 990 тысяч рублей, при этом оплата поступает в размере 770 тысяч рублей. В ходе несложных расчетов получаем дебиторскую задолженность в размере 220 тысяч рублей.

Рассмотрим деятельность предприятия 1 при реализации оптимизации финансовых сделок и применении методов снижения задолженности. При введении обязательной предоплаты покупателями и системы рассроченных платежей поставщикам дефицит оборотных средств снизится. Прибыль, полученную таким образом, предприятие может перераспределить на собственные нужды и платежи на погашение кредитов.

При внедрении гибкой системы работы с клиентами возможно изначально снизить размер дебиторской задолженности в два раза. Таким образом, при требованиях предоплаты и рассрочках в расчетах, сумма задолженности составит 110 тысяч рублей.

Особенности списания дебиторки в бюджетном учреждении

Инвентаризация долга дебитора осуществляется точно один раз за год предварительно перед подготовкой годовых отчетов. При этом выполняется проверка и корректировка сумм ДЗ и правомочность их отображения в учете как активов.

На предприятии могут проводиться другие процедуры по определению просроченного долга. К примеру, проверка каждый месяц остатков долга дебитора по контрагентам и срокам просрочки. Каждый квартал осуществляется подписание актов сверки с поставщиками, а также выполняется проверка реально имеющихся на сегодняшний день контрагентов, задолженность которых не возвращается в течение отчетного периода и многое другое.

В бухучете могут появляться такие виды просроченного долга, как:

- расчеты с покупателями продуктов и услуг;

- выданные контрагентам авансы;

- переплата зарплаты;

- выданные займы;

- расчеты с лицами под отчет;

- расчеты с гражданами, которые обязаны возмещать причиненный ущерб.

Просроченный долг может являться безнадежным. Это означает, что задолженность вернуть нереально. Отображение сомнительного долга на счетах учета и в отчетности проводится в целях корректности даваемой информации о работе компании. Подобная задолженность не считается активом и обязана списываться.

Списание дебиторской задолженности в бюджетном учреждении происходит по причинам, общим как для государственных организаций, так и для негосударственных

Списание дебиторской задолженности в бюджетном учреждении происходит по причинам, общим как для государственных организаций, так и для негосударственных

Законом оговариваются такие ситуации, при которых ДЗ рассчитывается как сомнительная. Происходит это в следующих случаях:

- при прекращении работы контрагента;

- при смертельном исходе;

- исходя из решения госоргана, которое подтверждается актом;

- при возникновении событий, не зависящих от сторон договора, делающих осуществление обязательства невозможным;

- по истечении периода давности иска.

Проводки

Списание безнадежной дебиторской задолженности в бюджетном учреждении представляет собой операцию, которой бухгалтеры занимаются постоянно. Порядок списания долга зависит от того, если ли у предприятия резерв по сомнительной задолженности. Если у фирмы имеется такой запас, то выполняется проводка: Д 63 К 62, 76 или других счетов.

Рассмотрим, как в бюджетном учреждении списать просроченную дебиторскую задолженность, если у предприятия нет резервов:

Д 91/2 К 62 – происходит списание в расходы.

Д 007 – списание долга, который учтен за балансом.

Сохранять документацию, которая подтверждает факт списания долга по дебиторке, для целей бухгалтерского учета необходимо не меньше пяти лет со дня списания просроченного долга перед организацией. На счете 007 обязан проводиться аналитический учет в позиции любого контрагента.

Если предельные сроки определены договором, то задолженность становится просроченной по истечении указанного периода

Если предельные сроки определены договором, то задолженность становится просроченной по истечении указанного периода

Забалансовые счета

Забалансовые счета для бухучета действуют таким же образом, как и для прочих. Так, зачисление будет отражено лишь по дебетовым оборотам, а исключение только по кредитовому обороту без корреспонденции счетов.

Проводка по 04 счету осуществляется, когда комиссия по списыванию долга дебитора выносит определенное решение. Количество денег на счете 04 отображается на протяжении всего периода, пока существует возможность взимания долга.

По просроченной дебиторской задолженности в бухгалтерском учете выполняются соответствующие записи:

| Проводка | Описание |

| Д 040110173 К 020500000 | Списывается задолженность, нереальная к взысканию |

| Д 040120273 К 020600000 | Списание безнадежного долга дебитора по авансам |

| Д 040110173 К 020700000 | Списание безнадежной задолженности по предоставленному кредиту |

| Д 040120273 К 020800000 | Списание долга по взаимным расчетам с контрагентами |

| Д 040110173 К 020900000 | Списание задолженности из-за того, что суд не признает виновность сделавшего ущерб или виновный признан неплатежеспособным |

| Д 040110172 К 020900000 | Списание долга из-за нереальности установки виновного в нанесении ущерба, а также если данный убыток возмещался не в денежной форме |

| Д 020900000 К 040110173 | Восстановление задолженности по ущербу в ситуации, когда виновное лицо покрывало причиненные расходы в тот период, когда долг дебитора уже признали безнадежным |

Основанием для списания суммы просроченной задолженности, учтенной на забалансовом счете 04, является погашение этого долга или истечение пяти лет с момента его зачисления на данный счет

Основанием для списания суммы просроченной задолженности, учтенной на забалансовом счете 04, является погашение этого долга или истечение пяти лет с момента его зачисления на данный счет

Предприятие может списывать долг, который невозможно взыскать, только если основания на это законодательно установлены. Но, после того, как произошло списание, нужно сделать периодичную проверку модификации статуса должника, для этого ДЗ все еще значится за балансом.

Показатели ДЗ и ее учет

Показатели ДЗ, которые рассчитывают при анализировании:

- Показатель средней ДЗ.

- Показатель оборачиваемости ДЗ.

- Показатель сроков погашения ДЗ. Чем больше сроки просроченной задолженности, тем больше период ее непогашения.

- Часть ДЗ в активах (текущих).

- Показатель доли сомнительной ДЗ (при увеличении этого показателя, снижается ликвидность).

Учет ДЗ ведется на таких счетах:

- 60. Расчеты относительно поставщиков и подрядчиков. Учитываются все суммы аванса и внесенных предоплат поставщикам.

- 62. Расчет с покупателями и подрядчиками. На этом счету фиксируются все суммы долговых сумм покупателей за товары, оказанные услуги.

- 68. Налоговые расчеты и расчеты по сборам. Все переплаты в бюджет и налоговые переплаты.

- 69. Суммы расчетов по соцстрахованию и обеспечению. Учет денежных сумм, которые были переплачены во внебюджетные фонды.

- 70. Суммы по заработной плате. На счету ведется учет денег по переплатам по заработной плате (на каждую переплату должно иметься объяснение).

- 73. Расчет со штатными работниками по другим операциям. Долги сотрудников по займам, нанесенному материальному ущербу.

- 75. Расчеты с учредителями. Долги акционеров по оплате доли в ООО.

Сфера применения

Виды дебиторской задолженности

Среди основных областей применения дебиторской задолженности можно выделить:

- Экономическая, которая заключается в подсчете общей суммы долгов клиентов, накопленный в процессе ведения хозяйственной деятельности предприятия.

- Бухгалтерская, которая заключается в учете финансовых активов предприятия.

- Юридическая, которая заключается в принадлежащих предприятию прав на имущество в результате нарушений в выполнении клиентами финансовых обязательств.

- Финансовая, которая заключается в получении положительного финансового потока в результате завершения финансовых отношений с клиентами.

Дебиторская задолженность

ж) проверить возможность соединения исковых требований (если их несколько) в одном исковом заявлении (соединение нескольких требований может иметь место, когда они связаны между собой по основаниям возникновения или представленным доказательствам (в частности, о взыскании невозвращенного кредита, процентов за пользование кредитом и неустойки; о признании недействительным акта и о возврате сумм, уплаченных на основании этого акта; о взыскании стоимости недостачи, полученной по нескольким транспортным документам и оформленной одним актом приемки или оплаченной по одному расчетному документу);

Обзор документа

Рассмотрен вопрос о списании просроченной нереальной ко взысканию дебиторской задолженности в бюджетном учете.

Согласно БК РФ администратор доходов уполномочен начислять, учитывать и контролировать правильность исчисления, полноту и своевременность поступления платежей в бюджет, пеней и штрафов по ним, а также взыскивать задолженность.

Если установлена невозможность поступления средств, то такая задолженность (нереальная ко взысканию), отражается на забалансовом счете 04 «Задолженность неплатежеспособных дебиторов».

При этом забалансовый учет задолженности, не являющейся активами (нереальной ко взысканию), производится для наблюдения за возможностью ее взыскания при изменении имущественного положения должников (в течение 5 лет либо иного срока, определенного для возобновления взыскания).

Таким образом, если администратор установил невозможность предъявления требований к должнику, в т. ч. в связи с его отсутствием (ликвидация, смерть и т. д.), то его задолженность может быть списана учреждением со счета 04. При этом допускается применять порядок, утвержденный в рамках формирования своей учетной политики и (или) акты, определяющие процедуру администрирования доходов.

Отмечено, что отмена постановления о назначении административного штрафа является основанием для корректировки ранее начисленных доходов, а не для списания задолженности.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ: