Период окупаемости активов

Содержание:

Правило окупаемости: в чем ошибка?

Правило окупаемости подвергается справедливой критике по ряду причин.

Во-первых, оно заставляет инвестора игнорировать денежные потоки, поступающие по истечении желательного срока окупаемости проекта.

Ошибка в том, что размер последующих денежных потоков может намного превышать суммы, поступающие в течение предельного срока окупаемости.

Во-вторых, правило окупаемости нивелирует разницу в инвестиционной привлекательности проектов, характеризующихся одним и тем же периодом окупаемости.

Каждый такой проект может обладать совершенно различным инвестиционным потенциалом.

В частности, для инвестора, ориентирующегося на правило окупаемости, проекты B и C как объекты инвестирования равнозначны.

Проект B обеспечивает более значительный приток денежных ресурсов раньше проекта C, в силу чего чистая приведенная стоимость вложений в проект B гораздо выше соответствующего показателя, рассчитанного для проекта C.

Если инвестор будет делать ставку исключительно на правило окупаемости, он рискует наполнить свой портфель низкосортными краткосрочными проектами, лишив себя возможности вложиться в потенциально гораздо более качественные проекты, рассчитанные на долгосрочную перспективу.

Примеры расчетов показателя с разной динамикой потоков

Рассмотрим пример расчета показателя DPP для описанного нами случая. Чтобы применить формулу к нашему примеру, то следует сначала установить ставку дисконтирования. Возьмем ее как средний показатель величины процентов по долгосрочным депозитам – 9%.

PV1 = 1200 / (1 + 0,09) = 1100,9;

PV2 = 1200 / (1 + 0,09)2 = 1010,1

PV3 = 1200 / (1 + 0,09)3 = 926,6

PV4 = 1200 / (1 + 0,09)4 = 844,5

PV5 = 1200 / (1 + 0,09)5 = 780,2

Теперь вычислим, когда наступит момент окупаемости. Учитывая, что сумма поступлений за первые 2 (2111 тыс. рублей), 3 (3037,6 тыс. рублей) и 4 года реализации инициативы (3882,1 тыс. рублей) меньше стартовой инвестиции, а сумма за 5 лет (4662,3 тыс. рублей) – больше нее, то срок окупаемости находится в пределах между четырьмя и пятью годами. Найдем остаток:

Остаток = (1 — (4662,3 — 4000) / 780,2) = 0,15 года (2 месяца).

Получаем результат. Инвестиция при приведении денежных потоков к настоящему времени окупится за 4 года и 2 месяца, что превышает показатель PP (3 года и 4 месяца).

На срок окупаемости вложения в инвестиционный проект могут влиять различные показатели. В частности, он зависит от величины притока средств по периодам. Попробуем решить две задачи, немного модифицировав наш пример. Жизненный цикл проекта (5 лет) и начальная инвестиция (4000 тысяч рублей), барьерная ставка (9%) и номинальный объем дохода (6000 тысяч рублей) остаются неизменными, но притоки по годам имеют разный вид.

Итак, в варианте А поступления начинаются с малых величин и нарастают с каждым годом, а в варианте Б сначала поступают крупные суммы, уменьшающиеся к концу реализации начинания.

Вариант А:

1 год – 800 тыс. руб.;

2 год – 1000 тыс. руб.;

3 год – 1200 тыс. руб.;

4 год – 1300 тыс.руб.;

5 год – 1700 тыс. руб.

Дисконтируем поступления по годам варианта А:

PV1 = 800 / (1 + 0,09) = 733,9;

PV2 = 1000 / (1 + 0,09)2 = 841,7;

PV4 = 1300 / (1 + 0,09)4 = 921,3;

PV5 = 1700 / (1 + 0,09)5 = 1105,3.

Сложив прибыль, мы видим такую картину. Доходы за 2 года (1575,6 тыс. руб.), 3 года (2502,2 тыс. руб.) и 4 года (3423,5 тыс. руб.) не обеспечивают возврата вложений, а сумма поступлений за 5 лет (4528,8 тыс. руб.) – обеспечивает. Значит, срок окупаемости больше 4 лет. Ищем остаток:

Остаток = (1 — (4528,8 — 4000) / 1105,3) = 0,52 года (округленно 7 месяцев).

Дисконтированный период окупаемости в варианте А составляет 4 года и 7 месяцев. Это на 5 месяцев дольше, чем в примере с равномерными поступлениями.

Вариант Б:

1 год – 1700 тыс. руб.;

2 год – 1300 тыс.руб.;

3 год – 1200 тыс. руб.;

4 год – 1000 тыс. руб.;

5 год – 800 тыс. руб.

Проведем расчет притоков по годам с учетом нормы дисконта:

PV1 = 1700 / (1 + 0,09) = 1559,6;

PV2 = 1300 / (1 + 0,09)2 = 1094,3;

PV3 = 1200 / (1 + 0,09)3 = 926,6;

PV4 = 1000 / (1 + 0,09)4 = 708,7;

PV5 = 800 / (1 + 0,09)5 = 520,2

Находим необходимое значение показателя. Суммарный доход за 2 года (2653,9 тыс. руб.) и за 3 года (3850,5 тыс. руб.) меньше начальной инвестиции, но уже по итогу 4 лет работы (4289,2 тыс. руб.) она полностью возвращается. Вычислим точный показатель:

Остаток = (1 — (4289,2 — 4000) / 708,7) = 0,59 года (округленно 8 месяцев).

В варианте Б срок окупаемости дисконтированный составляет 3 года и 8 месяцев, что гораздо привлекательнее для инвестора, чем равномерное получение дохода или его увеличение к концу проекта. Таким образом, можно сделать вывод, что возврат крупных сумм в начале внедрения инвестиционного проекта делает его гораздо более перспективным с финансовой точки зрения.

Чтобы не ошибиться в расчетах показателей экономической эффективности проекта , целесообразно пользоваться для этих целей специализированными компьютерными программами. В частности, DPP чаще всего рассчитывают в программе MS Excel.

Дисконтированный срок окупаемости (англ. Discounted Payback Period, DPP

) является одним из параметров, используемых при оценке инвестиционных проектов, который представляет собой период времени, в течение которого будут полностью возмещены первоначальные инвестиции. Другими словами, он является точкой безубыточности проекта. Для инвестиционных менеджеров этот параметр является мерой общего риска проекта.

При принятии долгосрочных инвестиционных решений дисконтированный срок окупаемости является более надежным параметром, чем обычный срок окупаемости, поскольку учитывает концепцию стоимости денег во времени.

Пример расчета:

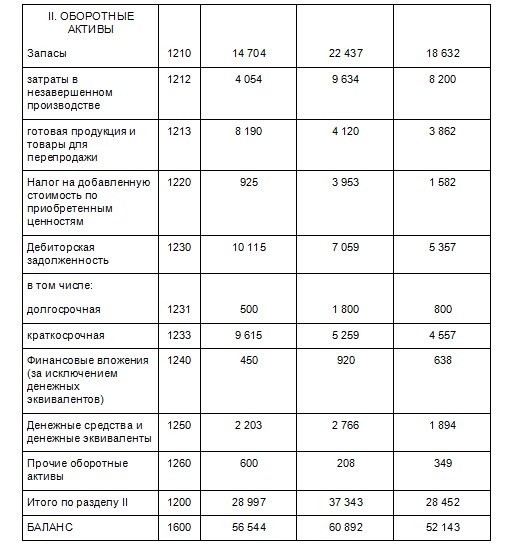

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

| Баланс | На 31 12 2016 | На 31 12 2015 | На 31 12 2014 |

| Активы | |||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| ИТОГО ПО РАЗДЕЛУ I | 2567 | 2473 | 2393 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| ИТОГО ПО РАЗДЕЛУ II | 3943 | 4014 | 4205 |

| Баланс | 6510 | 6487 | 6598 |

| Пассивы | |||

| III. СОБСТВЕННЫЙ КАПИТАЛ | |||

| ИТОГО ПО РАЗДЕЛУ III | 2593 | 2684 | 2784 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| ИТОГО ПО РАЗДЕЛУ IV | 1400 | 1400 | 1400 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| ИТОГО ПО РАЗДЕЛУ V | 2517 | 2403 | 2414 |

| Баланс | 6510 | 6487 | 6598 |

| Отчет о финансовых результатах | На 31 12 2016 | На 31 12 2015 |

| Чистая прибыль | 2273 | 2375 |

Период окупаемости активов (2016 г.) = (6510/2+6487/2)/ 2273= 2,86 г.

Период окупаемости активов (2015 г.) = (6487/2+6598/2)/ 2375 = 2,75 г.

Таким образом, окупаемость активов ОАО «Веб-Инновация-плюс» является очень высокой и составляет около 2,75-2,86 лет. Значение показателя остается стабильным в течение 2015-2016 гг., то есть это не значение показателя, которое сформировалось под влиянием случайного фактора, а результат стабильной и эффективной работы компании. Высокую роль в ИТ играет интеллектуальный капитал, который не отображается в балансе. Поэтому для отрасли характерны низкие показатели окупаемости активов.

Расчет показателя

Вычисление срока окупаемости проходит в следующей последовательности:

- Рассчитывается поток денежных средств по проекту с учетом дисконтирования и с определением срока получения дохода.

- Определяется величина финансового потока. Это сумма затрат на конкретный период времени и поступление прибыли от инвестиций.

- Делается расчет дисконтированного финансового потока до того, как получена первая прибыль.

- Производится расчет периода окупаемости.

В ходе вычислений получается величина срока, на который инвестиционные вложения будут заблокированы. Прибыль начнет поступать, когда закончится период окупаемости. Если речь идет о выборе, то предпочитают проекты с более маленьким периодом. Это позволяет окупить вложенные средства быстрее.

Коэффициент окупаемости целесообразно рассчитывать для инвестиций, которые проводятся с помощью заемных долгосрочных средств. В этом случае стоит учесть, что период расчета должен отличаться от срока кредита в меньшую сторону.

Дисконтированный период: плюсы и недостатки

Используемая формула окупаемости для изучения времени дисконтированной отдачи, включает много преимуществ. Сравнительно с академическими способами, DPP отображает уточнённые цифры сроков. Умелое владение параметром дисконтирования помогает вносить исправления, максимизируя итоговый результат.

Дисконтирование даёт специалисту более гибкую оценку окупаемости и КПД инвестпроекта, благодаря чему можно приблизительно оценить все существующие риски. Если страна не может похвастаться стабильной экономико-налоговой и политситуацией, тогда применение этого показателя будет способствовать минимизации финрисков окупаемости.

Например, при вычислении дисконтированного периода, когда интенсивность спроса внутреннего нефтепотребления обгоняет скорость восстановления ископаемых ресурсов, то в долгосроке и среднесроке все вклады в разработку месторождений могут легко окупиться.

Иногда дисконтированный возврат финансов оценивается как неудовлетворительный. В частности: окупаемость по DPP не включает объём и вектор финвложений по срокам. Результат расчётов совершенно не зависит от распределения финансового потока. Именно этот нюанс играет важную роль для специалистов, которые занимают оценкой эффективности компании.

К недостаткам можно отнести то, что дисконтирование не может использоваться для определения размера финансовых потоков после того, как по сроку была достигнута точка возврата инвестиций. Стандартная формула определения DPP актуальна только с момента вливания денег до получения прибыли, которая может перекрыть размер вклада.

Примеры расчёта простого и динамического сроков окупаемости

Чтобы пример расчета срока окупаемости был нагляднее, рассмотрим ситуации с близкими исходными условиями. В обоих случаях результат будет рассчитываться при исходной сумме проектных инвестиций в 150 тыс. рублей. В условии определим, что для первого-пятого года ожидается ежегодный доход в размере 30, 50, 40, 60 и 50 тыс. рублей соответственно. Только для динамического расчёта дополнительным условием установим годовую ставку дисконтирования в 10%.

Чтобы пример расчета срока окупаемости был нагляднее, рассмотрим ситуации с близкими исходными условиями. В обоих случаях результат будет рассчитываться при исходной сумме проектных инвестиций в 150 тыс. рублей. В условии определим, что для первого-пятого года ожидается ежегодный доход в размере 30, 50, 40, 60 и 50 тыс. рублей соответственно. Только для динамического расчёта дополнительным условием установим годовую ставку дисконтирования в 10%.

Пример 1. Простой расчёт.

Поскольку сумма инвестиций за первые три года составляет 120 тыс. рублей (30+50+40), а за четыре года – 180 тыс. рублей (120+60), то срок окупаемости проекта в 150 тыс. рублей меньше четырёх лет, но больше трёх. Непокрытый остаток определяем вычитанием из стартовых проектных инвестиций дохода за три года: 150-120 = 30 тыс. рублей. Дробная часть от дохода четвёртого года составляет 30/60 = 0,5 лет. Из этого следует, что общее время окупаемости инвестиций – 3 года + 0,5 года = 3,5 лет.

Пример 2. Динамический расчёт.

Для получения результата надо рассчитать дисконтированные поступления в каждом году по формуле: сумма дохода в году / (1+ 0,1). Здесь 0,1 – это 10% ставки. Причём в каждом году сумму (1+0,1) = 1,1 надо возводить в соответствующую году степень:

30000/1,1 = 27272,72

50000/1,12 = 41322,31

40000/1,13 = 30052,59

60000/1,14 = 40980,81

Складываем так же, как в предыдущем примере. Для трёх лет сумма составит 98647,62. Для четырёх лет – 139628,43 рублей. Но в данном случае ещё рано считать дробную часть, потому что даже полных четырёхлетних доходов в 138 тыс. 628 рублей недостаточно для окупаемости проекта в 150 тыс. рублей. Следовательно, нужно продолжить вычисление по тому же принципу и для пятого года.

50000/1,15 = 31046,06

Теперь мы уже можем определить непокрытый остаток после четвёртого года и дробную часть:

150000-139628,43 =10371,57. Это означает, что для вычисления полного срока окупаемости нужно к 4 полным годам добавить 10371,57/31046,06 = 0,33. Получаем, что стартовые инвестиции окупятся через 4,33 года.

Результаты при ставке 10%, но при меньшей ставке, и период окупаемости будет меньше.

Расчет периода окупаемости, как минимум, должен дополняться показателями NPV, IRR и PI (индекса прибыльности).

https://youtube.com/watch?v=EOE4azfgn94

Направления решения проблемы нахождения показателя вне нормативных пределов

Окупаемость активов является результативным показателем работы всей компании. Поэтому резервы снижения его значения могут скрываться в любой из сфер операционной, финансовой или инвестиционной деятельности компании. Понятно, что для его снижения необходимо работать в направлении повышения доходов и снижения расходов. Последнее может происходить за счет снижения производственных расходов, расходов на сбыт, на управление, финансовых расходов (процентных, комиссионных расходов, расходов на привлечение капитала), налоговых платежей и т.д. Повышение уровня доходов может происходить за счет выхода на новые рынки, активизации маркетинговой деятельности и т.д. и т.п.

Также оптимизация структуры активов позволит снизить окупаемость при сохранении текущего уровня чистой прибыли.

Расчет окупаемости капитальных вложений: решение всех бед

Для расчета срока окупаемости капитальных вложений используется универсальная формула:

ROI = (прибыль – стоимость проекта) / инвестированная сумма * 100%.

При ее использовании следует учитывать индивидуальные особенности конкретного проекта, в который вы хотите вложить деньги

Это очень важно, поскольку универсальной таблетки от головной боли не существует

Чтобы было понятнее, давайте рассмотрим несколько простых примеров.

Пример 1. Инвестирование в банковские депозиты

Представьте, что вы открыли банковский депозит в размере 500 тысяч рублей на один год под 8 % годовых. При этом оэффициент эффективности будет выглядеть следующим образом:

ROI = (40 000 — 500 000)/500 000 * 100 % = 92 %.

Пример 2. Инвестирование в кредитные компании

На сегодняшний день неплохие условия предлагает компания Залогатор групп – до16 % годовых. При инвестировании финансовых средств в Залогатор на 12 месяцев, как и в случае с банковским депозитом, коэффициент будет следующий:

ROI = (80 000 — 500 000)/500 000 * 100 % = 84 %.

Из приведенных выше примеров следует, что срок окупаемости капиталовложений во втором случае будет меньшим, поскольку возврат средств при вложении денег по более высокой процентной ставке займет меньше времени.

Понятие окупаемость

В зависимости от того, в какое направление планируется вложить деньги, понятий окупаемости бывает несколько:

- для недвижимого имущества;

- для приобретения оборудования;

- для инвестиций в будущие прибыльные проекты;

Срок окупаемости для инвестиционных вложений представляет собой конкретно взятый промежуток времени, по истечении которого вложенные финансовые средства сравняются с величиной полученного дохода.

Если говорить более простым языком, то данный коэффициент будет говорить, через какое время удастся получить размещенные средства обратно и приступить к получению прибыли.

Зачастую, подобный коэффициент применяется для того, чтобы определиться, какой из выбираемых проектов является гораздо более выгодным для вложения. Иными словами, где получится получать прибыль значительно быстрее. Инвестор скорее заинтересуется проектом с наименьшим коэффициентом, так как он станет приносить прибыль значительно быстрее.

Зачастую, к аналогичным расчетам прибегают в случае, если необходимо выяснить, насколько эффективным и целесообразным будет вложение денежных средств. При чересчур высоком значении данного коэффициента, скорее всего придется отказаться от размещения средств в данном предприятии.

Чтобы вложить средства в недвижимость, следует тщательно оценить, насколько эффективной будет реконструкция, строительство или модернизация выбранного объекта. Здесь в качестве основного показателя будет выступать временной промежуток, в течение которого дополнительная прибыль и проведенная работа по экономии сумеют стать больше по сравнению с вложенными средствами.

Период окупаемости оборудования помогает вычислить, в течение какого времени средства, затраченные на покупку данного станка будут возвращены, а изделие начнет приносить ощутимую прибыль.

Способы расчета

В зависимости от того, насколько продолжительным будет период окупаемости размещенных финансовых средств, можно выбрать один из двух методов расчета рассматриваемого коэффициента:

- простой;

- динамический;

Простая методика была разработана уже довольно давно. Благодаря ему, можно относительно точно вычислить временной период, который должен пройти с момента вложения денег до их полной окупаемости.

Если предприниматель решит использовать именно этот метод, то он окажется эффективным и даст полезную пищу для размышлений только тогда, когда будут соблюдены определенные условия:

- При осуществлении сравнительного анализа нескольких, на первый взгляд, равнозначных проектов, их срок жизни должен быть приблизительно одинаковым.

- Вложение денег производится при запуске проекта.

- Доходная часть финансов будет поступать через примерно одинаковые промежутки времени одинаковыми частями.

На сегодняшний день данная методика является одной из наиболее понятных, поэтому ею пользуется большинство людей, собирающихся внести свои средства в определенный проект.

Простой способ позволяет с легкостью определить, насколько рискованным является тот или иной проект. Чем больше будет полученный показатель, тем больший риск принимает на себя инвестор. Если значение выйдет минимальным, то сразу после его запуска человек начнет получать довольно хорошие средства, благодаря чему ликвидность предприятия будет поддерживаться на должном уровне.

Стоит отметить, что у этого способа расчетов имеются определенные недостатки, которые также придется принимать во внимание:

- Денежные средства с течением времени имеют свойство обесцениваться.

- После того, как проект полностью себя окупит, прибыль может либо снизиться до минимального уровня, либо исчезнуть вовсе.

В связи с этим, лучше всего пользоваться динамическим способом расчета окупаемости денежных вложений. Обычно его применяют для достаточно долгосрочных проектов

Здесь принимается во внимание изменение стоимости денег с течением времени

https://youtube.com/watch?v=7q5ZDxu0DEs