Средняя величина активов формула по балансу формула

Содержание:

Состав активов и где искать

Любой специалист, который когда-нибудь сталкивался с бухгалтерией, знает слова «баланс» и «активы организации». Если объяснять их смысл доступным языком, то выходит, что балансовая стоимость активов

– это некоторое число средств и благ, которое можно выразить в денежном эквиваленте.

Если говорить языком бухгалтеров о том, что такое балансовая стоимость активов предприятия

, то это количество всех активов фирмы в денежном содержании, которое четко показано в бух. балансе.

Активы могут быть:

- внеоборотные – их суммируют в строке 1100 баланса;

- оборотные – прописаны в строке 1200.

Все основные виды имущества и нематериальные активы относят к необоротным. В балансе они фигурируют по их остаточной стоимости (по которой были получены/куплены с учетом последующего старения, износа и переоценки, которую проводила фирма).

К оборотным средствам принадлежат активы, использование которых в деятельности предприятия для достижения финансовых успехов имеет довольно частый характер. Они задействованы на протяжении 12 месяцев или же иного установленного цикла. К ним можно отнести:

- материалы, которые нужны для производства;

- долги дебиторов перед компанией;

- денежные активы и подобные им;

- НДС по имуществу, которое было приобретено предприятием;

- финансовые инвестиции, и др.

Совсем несложно найти балансовую стоимость активов: это строка

1600 в балансе. Она показывает сумму и оборотных, и внеоборотных активов.

Таким образом, есть только один вариант, где посмотреть в балансе балансовую стоимость активов

: она прописана в строке 1600 бухгалтерского баланса.

Стоимость активов: определение

Стоимость активов по балансу — это что? Ответ содержится в том же письме от 16.10.2001 № ИК-07/703. Балансовая стоимость активов — это строка баланса, содержащая надпись «БАЛАНС», то есть это цифра, являющаяся суммой валюты этого отчета.

Стоимость активов предприятия – что это такое и как определяется? Под данным термином можно понимать денежную оценку всех ресурсов, предприятия, приносящих доход (или способных его принести).

Основной официальный источник, в котором отражается стоимость активов предприятия, — его бухгалтерский баланс. Рассмотрим подробнее, каковы принципы фиксации в нем данных об активах и их стоимости.

К распространенным за рубежом можно отнести следующие подходы к оценке активов:

- опционный,

- бренд-ориентированный,

- метод справедливой стоимости.

Первый подход предполагает оценку активов исходя из возможной выгоды от их использования или продажи с учетом влияния возможных условных факторов (опций), которые могут на данную выгоду повлиять. Данный метод может подойти для оценки нематериальных активов, представленных патентами, промышленными образцами: экономический эффект от их внедрения будет зависеть от последующего спроса на инновационный продукт.

Бренд-ориентированный метод предполагает оценку активов исходя из степени известности бренда, с которым соответствующие активы ассоциируются, на рынке. Данный подход хорош для определения стоимости активов, представленных готовой продукцией, товарами, поставляемыми на рынок.

Метод справедливой стоимости предполагает оценку актива с учетом позиции (фактической или смоделированной) его возможного покупателя (или человека, управомоченного пользоваться данным активом по иным основаниям — например, как залоговым имуществом). То есть цена на актив устанавливается та, которую бы с высокой вероятностью посчитал справедливой данный покупатель (кредитор).

Делаем расчет среднегодовой стоимости оборотных активов правильно

Каждое предприятие независимо от его формы собственности имеет оборотный капитал, значение которого представляет собой суммарную стоимость имеющихся производственных фондов и всех активов в денежном выражении. В течение одного производственного цикла его часть задействуется, что является показателем чистых активов компании в обороте. Исходя из полученных цифр бухгалтерского баланса за отчетный период, а в данном случае это календарный год, можно определить какая среднегодовая стоимость оборотных активов имела место быть по итогам деятельности компании.

Применяем незатейливую формулу и анализируем полученное число

Средняя стоимость активов в балансе рассчитывается следующим образом:

Данное среднеарифметическое число отображает насколько изменились есурсы организации в сравнении с предшествующим периодом и нужно ли более эффективно использовать имущество в будущем времени. При нормальном ведении хозяйства собственные активы по завершению цикла всегда возвращаются к исходной величине в разрезе отдельных элементов, а коммерческая сторона производства наращивает свои обороты.

Сводим результат работы предприятия

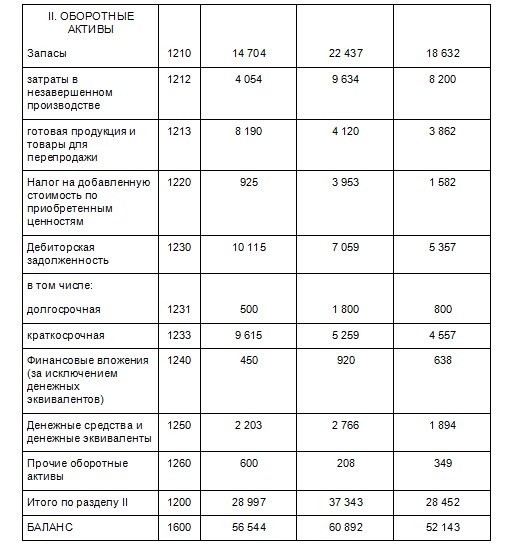

Перед тем, как будет выведена среднегодовая стоимость активов в балансе, необходимо рассчитать суммы обособленных элементов баланса, а это:

- Сырье и материалы;

- Готовая продукция;

- Денежные средства;

- Дебиторская задолженность;

- Незавершенное производство и расходы будущих периодов;

Выше были приведены строки второго раздела баланса касающиеся оборотных активов. А в части внеоборотных активов заполняется информация об основных средствах и нематериальных активах, незавершенном строительстве, ценных бумагах.

Следует помнить! Чистая балансовая стоимость активов – это разница между суммой текущих активов и краткосрочными долговыми обязательствами фирмы

Но берутся во внимание не все активы и пассивы общества! Опускаем стоимость акций и задолженность учредителей в уставной капитал, а также резервный фонд и доходы будущих периодов

В чем заключается политика управления оборотными активами?

Структура активов имеет три типа управления:

- Агрессивный;

- Консервативный;

- Умеренный.

Каждая из перечисленных моделей отслеживает рост текущих оборотных активов, определяя их удельный вес и длительность оборачиваемости во избежание оказаться в категории неплатежеспособных компаний.

Существенный момент: получение кредитов и займов отображается на росте оборотных активов, которые в конкретном случае будут заметно сдвинуты и нарушится пропорциональность их долевого участия, что изменит финансовую устойчивость предприятия.

Какая же стоимость будет максимально точной?

Как рассчитать балансовую стоимость активов пропишем несколькими способами:

- За основу берется ценовой показатель более близкого по своим характеристикам аналогичного имущества на рынке;

- Экспертом применяется доходный подход: денежный поток, полученный от эксплуатации либо аренды конкретного актива по прошествии некоторого времени, где сумма дисконтируется и выводится совокупный окончательный результат с учетом курса инфляции;

- Из средневзвешенной стоимости подобного объекта вычитается сумма износа, что определяется при умножении на коэффициент условной поправки.

На практике же выводится средневзвешенное число, взятое после расчета каждым из этих трех вариантов, и согласно полученной стоимости актив ставится на баланс.

Если возникла необходимость «делить» бизнес, тогда проводится оценка имущества в разрезе единиц как прописано в первом методе. Но не стоит отказываться от применения иных более точных подходов, потому как бухгалтерский учет не любит относительных данных. Когда же речь идет об отчуждении активов, то для определения реальной стоимости объекта сделки, нужно проводить оценку именно в момент ее заключения.

Ответственность никто не отменял

Аналитические данные показывают, насколько качественным был уровень оборачиваемости ресурсов компании и каким был процент прироста капитала. Регламентируемый порядком ведения бухгалтерского учета расчет среднегодовой стоимости оборотных активов гласит о достоверности полученного результата. Правовое поле накладывает большую ответственность на главного бухгалтера, который ставит свою подпись при сдаче в соответствующие государственные органы баланса и финансовой отчетности.

Совокупные активы в анализе деятельности компании

На основе информации о валовом размере активов строится анализ работы в компании, для чего осуществляются расчеты необходимых показателей. Например, размер совокупного капитала компании.

Совокупный капитал – это сумма всех видов капитала, задействованных фирмой в процессе производства – собственного и заемного, а из них оборотного и инвестированного.

На базе информации о валовом размере активов аналитик может подсчитать размер:

собственного капитала

СК = СА (стр. 1600) – (ДО (долгосрочные займы стр. 1400) + КО (краткосрочные обязательства стр. 1500));

оборотного капитала

ОК = ОА (оборотные активы стр. 1200) – КО (стр. 1500);

инвестированного капитала

ИК = СА (стр. 1600) – КО (стр. 1500).

В балансе совокупный капитал находят по формуле:

СК = стр. 1370 + стр. 1400 + стр. 1500

Совокупные активы в балансе (строка 1600) – абсолютный показатель, на основе которого рассчитывают значения, характеризующие степень эффективности использования имущества компании. Одним из них является показатель рентабельности (доходности) СА. Этот коэффициент отражает величину чистой прибыли на единицу стоимости капитала (всех имеющихся ресурсов из различных источников) и рассчитывается по формуле:

Крса = ЧП / СА, где ЧП – чистая прибыль.

По отчетным формам индекс рентабельности исчисляет так:

Крса = стр. 2300 отчета о финрезультатах / (стр. 1600 на начало года + стр. 1600 на конец года) / 2

Рост рентабельности СА может быть связан:

-

с увеличением чистой прибыли компании;

-

с ростом тарифов на предлагаемые услуги/товары, либо снижением затрат на производство продукции;

-

с повышением оборачиваемости СА.

Снижение коэффициента сигнализирует об обратных процессах, протекающих в анализируемом периоде. Рентабельность СА указывает экономисту, имеется ли в компании надежная основа, обеспечивающая хорошую доходность собственного капитала. Обычно фирмы, не достигающие довольно высоких показателей рентабельности СА, не могут обеспечить достаточный уровень доходности СК и вынуждены принимать соответствующие меры, вплоть до изменения стратегии ведения бизнеса.

Если чистые активы меньше уставного капитала

Если у вашей компании чистые активы стали меньше уставного капитала, то вы обязаны уменьшить уставный капитал до уровня чистых активов и зарегистрировать такое уменьшение в ЕГРЮЛ (п.4 ст.90 ГК РФ, п. 3 ст. 20 Закона от 08.02.98 N 14-ФЗ). То есть, как минимум после составления годовой бухгалтерской отчетности, нужно сравнивать уставный капитал и чистые активы.

Кроме того, действует такое правило. Если ООО принимает решение выплатить участникам дивиденды, но в результате начисления дивидендов стоимость чистых активов станет меньше, чем требуется, то начислять дивиденды в планируемой сумме нельзя. Нужно уменьшить распределяемую на дивиденды прибыль до величины, при которой указанное выше соотношение будет выполняться.

Вместе с тем, никакой ответственности за нарушение требования о соотношении уставного капитала и чистых активов не установлено.

Расчет по основным средствам

Основные средства общества определяются, как часть имущества компании, которое используется для обеспечения производственных нужд более, чем один год. Они не являются товаром и используются в коммерческих целях. Их приобретение происходит при крупных сделках. Для объективной оценки используются три вида стоимости:

- балансовая;

- остаточная;

- восстановительная.

Общая балансовая стоимость определяется ценой покупки с учетом расходов. Остаточная стоимость рассчитывается как разница между первоначальной ценой и амортизацией. Восстановительная стоимость определяется по актуальной рыночной цене. В бухгалтерском балансе стоимость основных средств отражается в строке 1130.

Как должен первоначально оцениваться объект?

Стоимостной оценкой нематериального актива является процедура определения его ценности в денежном эквиваленте.

Осуществляется она всегда по регламентированной методике, выбор которой зависит от ситуации.

Потребность в её проведении на предприятии обычно возникает, если нужно решить конкретную задачу, обусловленную применением имущественных прав, существующих в отношении объектов интеллектуальной собственности или, как вариант, средств индивидуализации.

Оценка стоимости объекта НМА выполняется обычно в таких типичных ситуациях:

Оценка стоимости объекта НМА выполняется обычно в таких типичных ситуациях:

- приобретение / создание бизнеса;

- ликвидация предприятия (прекращение деятельности);

- получение банковского кредита на условиях предоставления НМА в залог;

- покупка / реализация;

- оформление лицензионного договора;

- назначение платы за пользование (роялти-платежа);

- иные задачи.

Методы

Если срок полезного использования актива превышает 12 (двенадцать) месяцев, стоимость такого объекта, актуальная при его зачислении на хозяйственный баланс организации, оценивается обычно по одному из следующих трех методов:

- сравнительный (рыночный) способ;

- доходный способ;

- затратный способ.

Сравнительный (рыночный) способ

Суть этого подхода заключается в определении стоимости нематериального актива на основе рыночных цен аналогичных активов, обладающих сопоставимой полезностью.

Такой метод целесообразно применять для НМА, часто являющихся объектами купли/продажи.

Цены подобных сделок используются как исходные данные. Достаточное количество рыночных аналогий, учитываемых при оценке, сводит к минимуму возможную погрешность.

Доходный подход

Этот метод базируется на определении организацией будущих (ожидаемых) экономических выгод, принесенных полезной эксплуатацией оцениваемого актива. Речь идет об установлении справедливой стоимости объекта.

Такой способ оценки применяется обычно при продаже или ином отчуждении.

В рамках доходного подхода стоимость актива вычисляется одним из двух методов расчета:

- дисконтирование ожидаемых доходов (приведение их стоимости к текущему моменту времени);

- прямая капитализация прогнозируемых доходов.

Затратный

Если следовать данному подходу, стоимость определяется как совокупность документально подтвержденных расходов, понесенных организацией при создании (разработке), приобретении (покупке) или ином получении оцениваемого актива.

Если следовать данному подходу, стоимость определяется как совокупность документально подтвержденных расходов, понесенных организацией при создании (разработке), приобретении (покупке) или ином получении оцениваемого актива.

Отражение нематериального актива в бухучете по первичной стоимости осуществляется именно затратным способом оценки.

Состав необходимых затрат при определении первичной стоимости актива зависит от способа его поступления на баланс предприятия-правообладателя (приобретение, создание, обмен, безвозмездное получение).

Порядок и особенности

Исходным моментом при выполнении стоимостной оценки является его корректная классификация.

Оценочные процедуры осуществляются согласно методическим рекомендациям, специально разработанным уполномоченными органами государственной власти.

Для достоверного определения стоимости актива потребуются описание соответствующего объекта, правоустанавливающие бумаги на НМА, обоснование срока его эксплуатации.

К выполнению необходимых процедур могут привлекаться независимые (внешние) специалисты.