Внеоборотные активы: анализ на примере

Содержание:

Стр. 2110 и прочие бухгалтерского баланса формы 2

Строки, начинающиеся с цифры 2, в частности 2110 «Выручка», относятся к форме 2 бухбаланса. Ранее она была известна как отчет о прибылях и убытках.

Всем привет!

Нашел неплохую работу, где кратко расписывается каждый пункт бухгалтерской отчетности. Может кому-то будет интересно)

Раздел I «Внеобротные активы»

В разделе I«Внеоборотные активы» баланса отражается информация об активах организации, которые используются для извлечения прибыли в течение длительного времени. Это нематериальные активы, основные средства, доходные вложения в материальные ценности, финансовые вложения, отложенные налоговые активы и прочие внеоборотные активы организации.

Формирование показателей раздела I «Внеобротные активы»

В разделе II «Оборотные активы»

баланса приводятся сведения о стоимости и составе оборотных активов организации на отчетную дату. Оборотными признаются активы, которые сравнительно быстро переносят свою стоимость на затраты. К оборотным активам относится имущество

Формирование показателей раздела II «Оборотные активы»

____________________________________________________________ В разделе III «Капитал и резервы»

баланса отражается величина собственного капитала организации. Это уставный, добавочный и резервный капитал, нераспределенная прибыль и прочие капитализируемые резервы

Формирование показателей раздела III «Капитал и резервы»

____________________________________________________________ В разделе IV «Долгосрочные обязательства»

отражаются суммы займов, кредитов и т.п., полученных организацией на срок более года и не погашенных на отчетную дату. Здесь отражается также величина отложенных налоговых обязательств организации и резервы под условные обязательства. Все остальные суммы долгосрочной кредиторской задолженности отражаются в отдельной строке. Организация может добавить в раздел IV расшифровочные строки, если считает необходимым выделить еще какие-либо показатели. Например, в дополнительной строке можно показать сумму долгосрочной кредиторской задолженности перед дочерними организациями или перед учредителями.

Формирование показателей раздела IV «Долгосрочные обязательства

____________________________________________________________ В разделе V «Краткосрочные обязательства»

баланса отражаются суммы кредиторской задолженности, срок погашения которой по условиям договора не превышает 12 месяцев. В этом разделе отражаются суммы краткосрочной кредиторской задолженности организации перед поставщиками (за поставленные товары, выполненные работы и оказанные для организации услуги), покупателями (по полученным от них авансам), учредителями и работниками, перед бюджетом и внебюджетными фондами, заимодавцами и прочими кредиторами. Кроме того, в составе краткосрочных обязательств организации отражаются резервы предстоящих расходов.

Формирование показателей раздела V «Краткосрочные обязательства»

____________________________________________________________

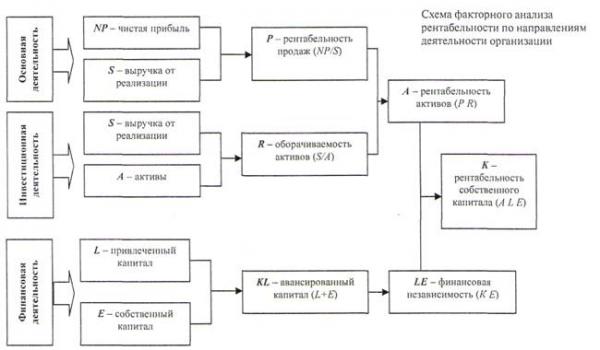

Бухгалтерский баланс имеет определенную структуру, в основе который лежит заполнение отдельных строк. Чтобы уметь «читать» бухгалтерскую отчетность, следует иметь представление о том, какие данные вносятся в строки отчета. Проведем расшифровку наиболее важных показателей и строк бухгалтерского баланса.

Как определить стоимость основных средств

Стоимость основных активов — это неточное выражение, если мы ведем речь о бухгалтерском или налоговом учете внеоборотных активов организации. И в ПБУ 6/01, и в Налоговом кодексе есть термин «основные средства», которым обозначают объекты, предназначенные для производства чего-либо в течение длительного времени.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Если мы имеем дело со зданием или транспортным средством, у нас обычно не возникает вопроса, к какой категории активов они относятся. Но есть довольно большая группа оборудования и инструментов, которые стоят дорого и служат не два-три месяца, чтобы их безошибочно можно было отнести к запасам. Здесь необходимо вспомнить два ограничивающих критерия: сколько они стоят и срок их службы.

Если мы принимаем на учет основные средства в 2019 году, минимальная стоимость для целей налогового учета указана в п. 1 ст. 257 НК РФ — 100 000 руб. При этом для целей бухгалтерского учета — 40 000 руб, согласно п. 5 раздела 1 ПБУ 6/01. Срок же — 12 месяцев и более как для БУ, так и для НУ.

Например, мощные игровые компьютеры в компании, разрабатывающей компьютерные игры, однозначно будут отнесены к ОС, а такой же, установленный у обычного менеджера, явно вызовет вопросы проверяющих.

Что влияет на увеличение стоимости основных средств

Здесь все зависит от того, относится ли ваша компания к малым или микропредприятиям, поскольку для них действует ряд послаблений. В 2016 году Минфин в Информационном сообщении от 24.06.2016 № ИС-учет-5 разъяснял, что ОС такие компании учитывают:

Для всех же остальных к вышеперечисленным могут добавляться проценты по кредитам или займам, если мы имеем дело с инвестиционным активом, а также таможенные и государственные пошлины, в некоторых случаях командировочные расходы.

Но в процессе работы наше основное средство могло быть модернизировано или, в случае с недвижимым имуществом, реконструировано. Тогда эти расходы должны быть учтены в его первоначальной стоимости вне зависимости от того, малое вы предприятие или большое.

Зачем нужна переоценка

Для того чтобы бухгалтерский учет был достоверным, нам необходимо, чтобы стоимость активов соответствовала действующим рыночным. Поэтому используется механизм переоценки ОС, в результате которой определяется восстановительная стоимость основных средств. Это только бухгалтерская операция, в налоговом учете переоценки не бывает. Если мы уценили актив, разницу спишем в Дт счета 91.2, если наоборот, ОС выросло в цене, то увеличение отразим в корреспонденции со счетом 83.

Переоценка должна проводиться регулярно, но это не означает, что ежегодно. У каждой компании есть свой критерий существенности, утверждаемый в учетной политике. Как только рыночные колебания цены зданий, оборудования превысят этот критерий, так проводится переоценка.

Можно ли переоценку не проводить? Да, поскольку дело это добровольное. Но необходимо помнить, что бухгалтерская стоимость ОС является основой для расчета налога на имущество. Если инспекторы ФНС посчитают, что вы занизили базу для его расчета, то вас оштрафуют.

Как рассчитать среднегодовую стоимость основных средств

Напомню, что если речь идет о недвижимости, налог на имущество может платиться и из кадастровой стоимости. В 2019 году в Санкт-Петербурге в эту категорию попали:

- деловые центры;

- торговые центры;

- нежилые помещения, в которых размещаются офисы, магазины, общепит и предприятия бытового обслуживания,

площадь которых составляет более 1000 м² (см. п. 2 ст. 1-1 Закона Санкт-Петербурга от 26.11.2003 № 684-96). За 2018 год эта площадь равнялась 3000 м².

Если ваша недвижимость не облагается в соответствии с кадастровой оценкой, а также при расчете налога на имущество за 2018 год, где еще под налогообложение попадает движимое имущество, необходима среднегодовая стоимость основных средств. Формула расчета приведена в п. 4 ст. 376 НК РФ:

складываем остаточную на первое число каждого месяца и 31 декабря, делим на 13 (12 месяцев + 1).

Дополнительно напоминаю, что в п. 4 ст. 4-1 закона 684-96 содержится еще одно требование к организации, заявляющей льготу по движимому имуществу, — средняя зарплата по предприятию должна быть не меньше 51 000 руб.

Постановка вопросов и определение критериев

Для начала давайте поговорим о том, какие вопросы ставятся перед инвестором при чтении баланса компании:

- Одними из первых вопросов, на которые следует ответить, это есть ли у предприятия основные средства (и насколько они связаны с её основным родом деятельности), что происходит с активами компании, что происходит с оборотным капиталом;

- Если в каких-либо статьях баланса обнаруживаются резкие изменения (по сравнению с динамикой предыдущих периодов), то следует задаться вопросом об их причинах;

- Каким образом происходит финансирование текущей деятельности компании – за счёт собственных, или за счёт заёмных средств? Или за счёт сочетания собственных и заёмных средств (в этом случае, каково соотношение тех и других).

- Каково соотношение динамики расходов к приросту запасов компании?

- Какова ситуация с нераспределённой прибылью компании (куда она направляется и есть ли вообще). Если вы рассчитываете на получение дивидендов, то следует иметь в виду, что они выплачиваются только при положительном значении этого параметра (нераспределённой прибыли).

Об инвестиционной привлекательности компании (по крайней мере, с точки зрения её надёжности) можно говорить в том случае, когда её баланс удовлетворяет следующим основным критериям:

- По всем основным статьям прослеживается явная положительная динамика, то есть, валюта баланса к концу периода должна увеличиваться в сравнении её значением в начале периода. Причём темы её прироста должны быть выше уровня инфляции, но не превышать темпов роста выручки;

- Доли дебиторской и кредиторской задолженности должны быть примерно равными, то же касается и динамики их прироста (она должна быть приблизительно одинаковой);

- Динамика прироста оборотных активов должна превалировать над ростом внеоборотных активов компании;

- В балансе компании должны отсутствовать, так называемые, непокрытые убытки;

- Валюта баланса должна более чем на 50% состоять из собственного капитала компании.

Перед тем как продолжить, давайте познакомимся с некоторыми терминами бухгалтерского учёта фигурирующими в вышеозначенных критериях:

Всем помогу!

Создание запасов как в производстве, так и в торговле позволяет снизить требования к степени согласованности в цепи производственных участков или между звеньями товародвижения и, соответственно, снизить издержки на организацию управления этими объектами. Перечисленные причины свидетельствуют о том, что предприниматели как в торговле, так и в промышленности вынуждены создавать запасы, так как в противном случае возникают потери и затраты, уменьшающие прибыль. Однако увеличение запасов ведет к росту других видов затрат (см.

§ 17.3), что также уменьшает прибыль. Уровень запасов на предприятии должен подбираться таким, чтобы суммарные затраты и потери по всем статьям были минимальны, т.е.

О чем говорит увеличение внеоборотных активов?

- финансовые вложения (инвестиции);

- право собственности на промышленное имущество;

- объекты интеллектуальной собственности;

- расходы по организации труда и различных мероприятий.

Снижение внеоборотных активов говорит о положительных и отрицательных моментах. Стоит детально смотреть баланс и понимать, в результате чего это произошло. Например, если была уменьшена расходная часть, то предприятие могло это сделать с целью понижения уровня риска.

Из чего складываются оборотные активы и какая доля приходится на каждый его вид, можно посмотреть в разделе II бухгалтерского баланса предприятия. Проводить анализ структуры оборотных средств необходимо по их группам и в динамике, сравнивая данные с показаниями предыдущих отчетных периодов и учитывая специфику коммерческой деятельности предприятия.

Рассмотрим наиболее вероятные изменения в сумме каждого элемента оборотных средств.

- 1. Прирост материалов и сырья, предназначенных для производства, может говорить:

- либо о наращивании производства, что является положительным фактором;

- либо о накоплении сверхнормативных запасов, что ведет к снижению оборачиваемости активов и должно рассматриваться как негативное явление.

2. Постоянное увеличение объема готовой продукции может указывать на неудовлетворительную работу отдела сбыта, снижение спроса на продукцию, неправильную политику по ценообразованию. «Запертые» средства в непродаваемых запасах продукции — верный путь к снижению платежеспособности предприятия и его зависимости от привлечения денег извне. Этот показатель — тревожный сигнал для руководства и требует принятия своевременных решений.

3. Увеличение дебиторской задолженности в целом может свидетельствовать и о положительной динамике — например, предприятие разработало эффективную схему по продаже своих товаров в кредит. Для анализа дебиторку следует разграничивать:

на «нормальную» — текущую, которая обусловлена характером работы предприятия; ее рост может быть связан с ростом объемов продаж, что является положительной тенденцией; сомнительную — просроченную, которая говорит об увеличении неоплаченных долгов покупателей

При наличии растущего объема сомнительных долгов необходимо пересматривать сбытовую и кредитную политику для покупателей и уделять внимание работе с плохими долгами. Результат большого числа задолженностей, по которым нет оплаты, такой же, как и при затоваривании складов

Предприятие недополучает собственных денежных средств для финансирования своей дальнейшей деятельности.

4. Увеличение объемов финансовых вложений, которые делает предприятие, тоже можно толковать двояко:

- с одной стороны, данный факт может говорить о наличии у предприятия большого объема свободных денежных средств, которые можно разместить в рост;

- с другой стороны, чрезмерное увлечение финансовыми вложениями может вести к отвлечению средств из основной деятельности и недостаточной активности предприятия в этой деятельности.

Подробнее об оборотных активах читайте в статье: «Оборотные активы предприятия и их показатели (анализ)».

Уменьшение оборотных активов говорит тоже о неоднозначных изменениях, происходящих в финансовом состоянии фирмы. Рассмотрим наиболее вероятные случаи снижения каждого элемента структуры средств в обороте и их влияние на результат деятельности предприятия.

1. Уменьшение запасов и сырья, а также товаров и готовой продукции может указывать на сворачивание производства, нехватку оборотных средств или неудовлетворительную работу отдела снабжения.2. Снижение дебиторской задолженности рассматривается в общем как положительное явление. Но правильно будет оценивать его в связи с объемом выручки:

- если дебиторка снижается вместе с падением продаж, то это процесс естественный, но факт не положительный — такое совместное снижение почти всегда говорит о том, что бизнес «сбавляет обороты»;

- если при уменьшении дебиторки выручка сохраняется на одном уровне или растет, то можно сделать вывод, что улучшилась политика расчетов предприятия с клиентами. Это положительный аспект.

3. Уменьшение объемов денежных средств может поставить предприятие в состояние неплатежеспособности и невозможности вовремя рассчитаться по обязательствам. Сам по себе данный факт, конечно, негативный. Однако он чаще всего является следствием обстоятельств, которые мы рассмотрели выше:

- снижения оборачиваемости запасов (т. е. роста их показателей в отчетности);

- ухудшения качества дебиторских долгов (т. е. роста дебиторки);

- неправильной инвестиционной политики (которую можно проследить по росту объемов финансовых вложений).

Стоимость имущества в бухбалансе

Стоимость всего имущества компании — это совокупность оборотных и внеоборотных активов, которая в полном распоряжении предприятия.

Чтобы рассчитать ее, а специалист отдела бухгалтерии просматривает все данные бухбаланса. В таком случае это позволит ему правильно оценить имущество, приобретенное или реализованное за определенный период.

Ему необходимо знать, сколько средств составляют общую стоимость собственности организации, поэтому изначально определяется стоимость оборотных и внеоборотных активов предприятия:

- Специалист просчитывает стоимость имущества компании, отраженную во втором разделе «Оборотные активы»;

- После этого выявляется стоимость всех внеоборотных активов предприятия на основании информации первого раздела баланса;

- Затем общий результат первых двух вычислений специалист переносит в финансовый результат, и вычитает сумму из третьего раздела, а именно убытки предприятия.

Благодаря этой процедуре, руководству предприятия будет легче анализировать динамику изменения стоимости имущества за несколько периодов работы производства.

Таким образом, бухбалансу дается подробный горизонтальный анализ снижения и увеличения стоимости имущества.

Отметим несколько дополнительных нюансов, которые нужно учитывать при определении стоимости имущества предприятия в бухгалтерском балансе:

- Обязательно учитывать результаты переоценки собственности, а также актуальный темп инфляции;

- Тенденции к ускорению оборота всех групп собственности организации определяют высокий темп прироста оборотных активов сравнение внеоборотными;

- В том случае, если не было отмечено увеличение удельного веса внеоборотных активов, из этого нужно сделать вывод о капитализации прибыли, а также правильную деятельность предприятия в введении инвестиционной политики;

- Эффективность вложения финансовых средств в другие организации необходимо изучать при большом удельном весе долгосрочных финансовых вложений или при их заметном повышение за 1 отчетный год;

- Процент дохода от инвестированного капитала в другие организации в идеале должен быть значительно выше, чем на финансы, которые были направлены на развитие собственного производства.

Увеличение амортизационных расходов, а также постоянных издержек производства свидетельствуют о повышении доли основных средств в имуществе организации.