Виды активов

Содержание:

- Внеоборотные средства

- Активная часть

- Основные типовые проводки по учету материальных активов

- Анализ ликвидности по балансу

- Оборотные средства

- Состав и структура внеоборотных активов

- Как рассчитать коэффициент ликвидности имеющихся ресурсов

- Отражение в отчетности

- Что формирует ресурсы предприятия

- Отражение в учете: проводки

- Что такое ликвидность активов

- Что относят к ОНА

Внеоборотные средства

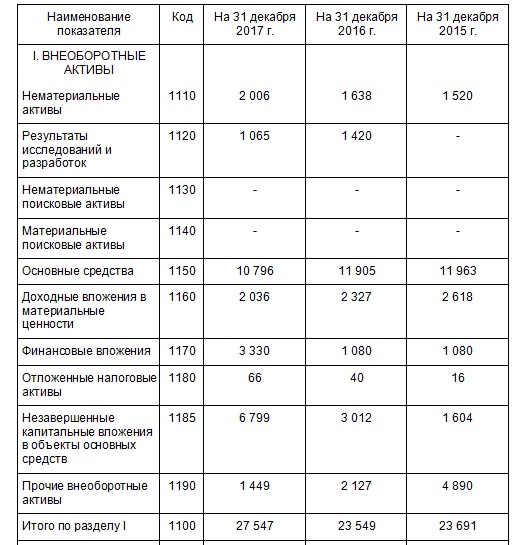

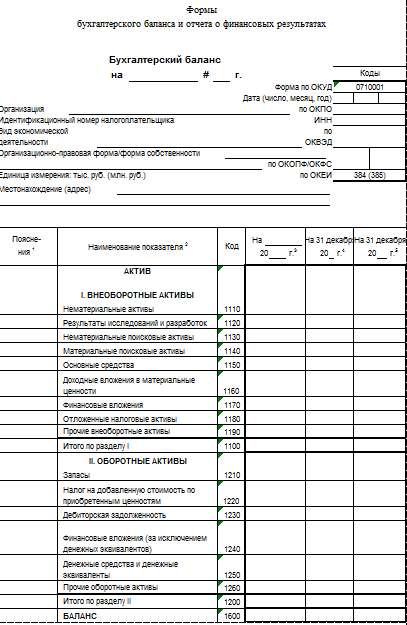

Те материальные ценности, которые не участвуют в ежедневном обороте организации, принято называть внеоборотными (ВА). В отчетном бланке им посвящен раздел 1, который в утвержденном Минфином варианте выглядит так:

Из названий строк видно, какие данные нужно указывать. Но их исчисление имеет свои особенности, в частности:

- для ОС нужно указывать только остаточную стоимость (разницу между сальдо по счетам 01 и 02). Аналогично для НА остаточную стоимость можно найти, если от сальдо по счету 04 отнять остаток по счету 05;

- материальные и нематериальные поисковые ресурсы указывают только организации, которые используют природные недра и ресурсы;

- доходные вложения в ценности — это разница между остатком по сч. 03 и 02;

- финансовые долгосрочные вложения дает сумма сальдо по счетам 55, 58 и 73. При этом перед суммированием из сальдо по счетам нужно отнять остаток по сч. 59;

- отложенные НА дает сальдо по сч. 09;

- строка прочих ВА зависит от специфики деятельности компании, в нее можно включить остатки по сч. 07, 15, 16 и 97.

Активная часть

Отчетная форма утверждена Приказом Минфина № 66н от 02.07.2010, но на самом деле понятие баланса гораздо шире. В бланке содержатся далеко не все счета, используемые в учете. Поэтому актив баланса — это сумма сразу многих счетов. В активе баланса отражаются всегда два раздела:

- Внеоборотные, которые являются долгосрочными.

- Оборотные или, иначе говоря, краткосрочные.

Суммарно все активы в балансе (строка 1600) всегда должны быть равны пассивам (строка 1700). Это связано с применением метода двойной записи. При этом внутри активной и пассивной частей одинаковых цифр чаще всего не бывает. Примечательно также то, что итог актива баланса должен быть правильным без финансового результата. Вне зависимости от того, что получилось у организации по итогам отчетного периода — прибыль или убытки, — их следует указывать в пассиве. К активам относятся только:

- остатки денежных средств на счетах и в кассе;

- основные средства (ОС);

- товарные и материальные остатки;

- нематериальные средства (НМС) и авторские права;

- вложения краткосрочные или долгосрочные;

- дебиторская задолженность.

Кстати, термин «базисный актив» к бухгалтерским никакого отношения не имеет. Этот термин связан с оборотом ценных бумаг и используется при составлении контрактов для подобного рода сделок. Вернемся к бухгалтерии и рассмотрим, в чем разница между внеоборотными и оборотными разделами, ведь к активу баланса относятся и те и другие.

Основные типовые проводки по учету материальных активов

Покупка:

- Дт 10 Кт 60 – приобретены материалы у поставщика;

- Дт 19 Кт 60 – отражен НДС от поставщика;

- Дт 08 Кт 60 – приобретено ОС у поставщика;

- Дт 19 Кт 60 – отражен НДС от поставщика;

- Дт 01 Кт 08 – основное средство введено в эксплуатацию;

- Дт 60 Кт 51 – поставщику оплатили материалы и основное средство.

Получено безвозмездно:

- Дт 08 Кт 91 – приняли к учету имущество;

- Дт 01 Кт 08 – имущество включили в список ОС.

Амортизация: Дт 20 Кт 02 – начислена амортизация основного средства, используемого в производстве.

Ремонт:

- Дт 10 Кт 71 – подотчетным лицом приобретены запчасти для ремонта;

- Дт 71 Кт 50 – из кассы выданы денежные средства подотчетному лицу за запчасти;

- Дт 23 Кт 10 – запчасти переданы для ремонта;

- Дт 23 Кт 70, 69 – заработная плата и взносы ремонтников;

- Дт 20 Кт 23 – ремонтные работы включены в затраты основного производства.

Продажа:

- Дт 62 Кт 91 – продажа основного средства покупателю;

- Дт 91 Кт 68 – начислен НДС при реализации;

- Дт 51 Кт 62 – поступила оплата от покупателя;

- Дт 91 Кт 99 – прибыль от продажи имущества.

Анализ ликвидности по балансу

Проще всего проанализировать ликвидность имущественных и финансовых ценностей экономического субъекта по данным бухгалтерского баланса. Унифицированная форма отчета (Приказ Минфина от 02.07.2010 № 66н) разработана таким образом, что в первом разделе табличной части представлены все АК. Причем показатели сгруппированы по строкам с учетом ликвидности, по нарастанию. То есть в первых строках указывается наименее ликвидное имущество (НМА, ОС, МПЗ), а затем перечисляются наиболее ликвидные активы, в балансе строки:

Отметим, что наиболее ликвидные активы — это не только денежные средства экономического субъекта (наличка, валюта, электронные деньги), но и финансовые АК — строки 1250 и 1240 соответственно. Такие объекты относят в группу А1.

Помимо группы А1, к ликвидным можно отнести и дебиторскую задолженность, срок возврата которой не более года (строка баланса 1230), а также прочие оборотные активы, отраженные в строке 1260. Эти ценности относятся к группе А2, следовательно, показатели групп А1 и А2 — это ликвидные АК.

Рассчитав отношение групп А1 и А2 к сумме краткосрочных обязательств, получаем коэффициент быстрой ликвидности. Данный показатель характеризует способность экономического субъекта рассчитаться по принятым обязательствам за счет реализации имущественных и материальных ценностей. Рекомендуемая норма для показателя — от 0,7 до 1.

Оборотные средства

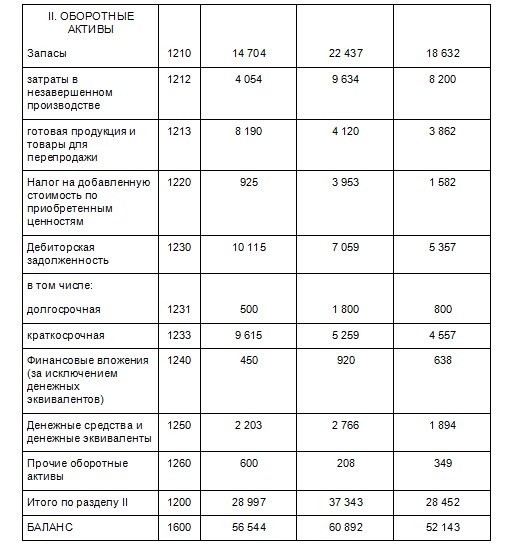

Раздел 2 посвящен оборотным средствам (ОА), которые принимают участие в обороте, имеют высокую ликвидность и потому считаются краткосрочными. Выглядит этот раздел в бланке так:

В нем также каждая строчка имеет особенности определения данных:

- «Запасы» состоят из суммы остатков по сч. 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 46 и 97;

- «Дебиторская задолженность» — это сумма сальдо по сч. 60, 62, 66, 67, 68, 69, 70, 71, 73, 75 и 76. При этом из остатков по сч. 60 и 62 нужно отнять резерв по сч. 63. При этом в активе баланса отражается задолженность дебиторов, имеющая как краткосрочный, так и долгосрочный характер. Отдельно нужно выделить задолженность покупателей и заказчиков, для этого предназначены строки 1231 и 1234;

- «Краткосрочные финансовые вложения» — это средства, размещенные на срок менее года (сальдо по сч. 55, 58 (за минусом сч. 59) и 73);

- в показатель «Денежные средства и их эквиваленты» необходимо включать все деньги, размещенные в банках, за минусом депозитов.

Состав и структура внеоборотных активов

Прочие внеоборотные активы – это активы, срок обращения которых превышает 12 месяцев и которые не нашли отражения по другим строкам раздела I баланса:

- оборудование, требующее монтажа — оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования;

- вложения во внеоборотные активы организации — затраты организации в объекты, которые впоследствии будут приняты к учету в качестве объектов НМА или ОС, а также затраты, связанные с выполнением незавершенных НИОКР;

- расходы, относящиеся к будущим отчетным периодам — например, расходы на освоение природных ресурсов, разовый (паушальный) платеж за право пользования результатами интеллектуальной деятельности и средствами индивидуализации;

- стоимость многолетних насаждений, не достигших эксплуатационного возраста;

- суммы перечисленных авансов и предварительной оплаты работ, услуг, связанных со строительством объектов основных средств.

Состав внеоборотных активов предприятия разными документами Минфина России РФ детализирован по-разному:

- приказом от 06.07.1999 № 43н, утвердившим ПБУ 4/99, посвященное методике составления бухотчетности, в числе внеоборотных активов выделены НМА, ОС (с включением в них НЗС), доходные вложения в матценности и финвложения;

- приказом от 31.10.2000 № 94н, утвердившим план счетов бухучета, внеоборотные активы разбиты на ОС (с выделением доходных вложений), НМА, амортизацию ОС и НМА, капвложения в них (с выделением оборудования, требующего установки) и ОНА;

- приказом от 02.07.2010 № 66н, содержащим последнюю рекомендованную для применения форму бухбаланса, эти активы разделены на 9 статей: НМА, НИОКР, нематериальные и материальные поисковые активы, ОС, доходные вложения в матценности, финвложения, ОНА и прочие внеоборотные активы.

Противоречий между ними нет, но понятие внеоборотных активов для целей его отражения в балансе все-таки следует уточнить. Внеоборотные активы в балансе — это собственное имущество предприятия, которое в течение длительного времени (больше года) используется в его основной деятельности с целью получения дохода. Составляющими внеоборотных активов являются:

- НМА;

- ОС;

- незаконченные вложения в их создание;

- финвложения;

- ОНА.

ОНА (счет 09), представляющие собой временные разницы в налоге на прибыль, возникающие из-за несовпадения бухгалтерских и налоговых данных, — явление для внеоборотных активов достаточно случайное. Они не соответствуют смыслу внеоборотного актива ни по сути (это не имущество, а некая расчетная величина налога), ни по сроку существования (могут быть и не долгосрочными).

О том, как и когда формируются временные разницы, читайте в статье «Что такое отложенный налог на прибыль и как его учитывать?»

Строка «Прочие внеоборотные активы» предназначена для отражения в ней данных в одном из 2 случаев:

- Они по каким-либо причинам не могут быть включены ни в одну из строк, выделенных во внеоборотных активах в рекомендованной форме бухбаланса.

- Они существенны для того, чтобы быть объединенными с одной из выделенных в балансе строк. Чаще всего в ней показываются внеоборотные активы, образованные большими остатками по счету 08 (например, НЗС).

О том, как будет выглядеть раздел, посвященный внеоборотным активам, в бухбалансе, читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)»

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Как рассчитать коэффициент ликвидности имеющихся ресурсов

Для выявления величины временного промежутка, необходимого для полного оборота собственных средств фирмы, используется формула расчета коэффициента текущей ликвидности. Этот экономический инструмент наглядно отображает финансовое состояние компании и возможность погашения текущих долговых обязательств при помощи собственных фондов. Из всего вышесказанного можно сделать вывод, что выявление высокого коэффициента позволяет определить эффективность решений, принятых руководящим звеном.

При составлении расчетов используется формула: «Оборотные активы / долговые обязательства с краткосрочным характером». Все данные, необходимые для вычисления, можно найти как в финансовых документах, так и в бухгалтерском балансе. Рассматривая методику расчета величины ликвидности оборотных средств необходимо упомянуть о порядке определения чистых активов. Чистые ОА представляют собой совокупность финансовых средств, принадлежащих компании и кредитов, долгосрочного характера за минусом общей суммы внеоборотных средств.

Отражение в отчетности

Если по сч. 09 на 31 декабря отчетного года числится остаток, то его придется отразить в финансовой отчетности. Причем компания должна самостоятельно определить способ отражения информации в бухгалтерских отчетах.

В настоящее время допустимо применение двух способов: развернутый и сокращенный. Решение о том, какой из способов решила применять компания, необходимо указать в пояснительной записке к финансовой отчетности (бухбалансу и отчету о финансовых результатах). Рассмотрим, как отражать ОНА в балансе при каждом варианте.

Вариант № 1. Развернутый

Если компания приняла решение отражать информацию развернутом способом, то дебетовое сальдо по бухсчету 09 отразите в строке 1180.

Вариант № 2. Сокращенный или свернутый

В таком случае бухгалтер сравнивает сальдо на конец года по двум бухсчетам: 09 «ОНА» и 77 «ОНО — отложенные налоговые обязательства». Если разница между этими счетами в пользу ОНА, то в строке бухбаланса 1180 указывают эту самую разницу. Если сальдо по сч. 77 больше показателей сч. 09, то в строке 1180 ставится прочерк.

Что формирует ресурсы предприятия

К оборотным активам относятся дебиторские задолженности, имеющие краткосрочный характер

Важно отметить, что в случае с данными активами очень важно учитывать объем обещанных платежей. Помимо этого, срок займа не должен превышать одного года

Это условие предоставления рассрочки или кредита является обязательным критерием для причисления дебиторской задолженности к категории оборотных средств.

Данные активы требуют возмещения при потреблении, а их использование предполагает получение экономической выгоды в будущем

Данные активы требуют возмещения при потреблении, а их использование предполагает получение экономической выгоды в будущем

Одним из источников ресурсов предприятия является сырье и расходные материалы. Такие материалы используются в каждом производственном цикле. К этой категории можно отнести горюче-смазочные материалы, запчасти и расходные материалы, упаковку и другую тару

Важно отметить, что незаконченные товары и полуфабрикаты также относятся к категории оборотных средств. Многие предприятия используют технологии, содержащие в своей основе определенный этап, когда незавершенный продукт перемещается на склад

Неоконченные изделия не могут быть выставлены на продажу или использоваться в качестве сырья. Именно этот фактор, заставляет указывать данные средства в отдельной строке баланса.

Все вышеперечисленные источники являются собственными ресурсами компании. Помимо них, в качестве оборотных средств могут использоваться финансовые займы или инвестиции, полученные от сторонних инвесторов

Важно отметить, что использование собственных источников позволяет значительно снизить степень риска в сравнении с применением сторонних ресурсов

Оборотные активы и оборотные средства — это одно и то же? Данный вопрос задают многие новички в сфере бизнеса. «Оборотные активы» — термин, часто применяющийся в бухгалтерском деле, а «оборотные средства» — в сфере экономических исследований. Несмотря на некоторые специфические различия этих понятий, они отражают те имущественные ценности фирмы, что могут быть обращены в финансовые ресурсы.

Отражение в учете: проводки

При признании отложенного налогового актива в бухучете делается запись по дебету счета 09 «Отложенные налоговые активы». Когда принятые суммы уменьшаются или погашаются полностью, то делается запись по кредиту данного бухсчета. Суммы списывайте с учета по мере их признания, в соответствии с требованиями ведения НУ (п. 14 ПБУ 18/02).

Типовые бухгалтерские проводки по ОНА:

|

Содержание операции |

Дебет |

Кредит |

|

Отражено признание ОНА в учете экономического субъекта |

09 |

68 |

|

ОНА списаны с учета |

68 |

09 |

Если на конец календарного года по счету 09 числится остаток, то списывать его принудительно не нужно. То есть сч. 09 не нужно закрывать в конце финансового года перед реформацией баланса. Итоговый остаток на конец года отразите в соответствующих строках финансовой отчетности. Отложенные налоговые активы в балансе — это строка 1180.

Что такое ликвидность активов

Ликвидностью АК признают их способность обращаться в денежные средства или средства для осуществления платежей. Иными словами, это показатель скорости обмена ценностей и имущества на денежные средства. Соответственно, чем выше скорость, тем ресурсы платежеспособнее.

В бухгалтерском учете представлена довольно сложная классификация имущественных и финансовых ценностей компании, подробно об этом мы рассказывали в статье «Классификация активов».

Так, предусмотрена отдельная группировка активов по степени ликвидности. Рассмотрим ключевые виды, их определения и конкретные примеры в виде таблицы.

|

Активы по степени ликвидности |

Краткое определение |

Пример |

|

Абсолютно ликвидные активы |

Это группа материальных и финансовых ценностей, которые непосредственно являются средствами платежа или деньгами. Такие объекты не требуют специальной реализации (продажи, обмена и прочего). |

Наличные деньги в кассе предприятия, денежные средства на расчетных счетах, в том числе на счетах, открытых в иностранной валюте, а также депозиты. |

|

Высоколиквидные активы |

Объекты имущества экономического субъекта, которые можно реализовать в средства совершения платежа в кратчайшие сроки и практически без финансовых потерь. |

Дебиторская задолженность юридических лиц, долги физических лиц перед компанией, вложения в определенные финансовые ценности (облигации, акции, ценные бумаги). Все объекты являются краткосрочными. |

|

Среднеликвидные |

Материальные и имущественные ценности предприятия, которые можно реализовать в срок до полугода, причем без финансовых потерь. |

Запасы готовой продукции на складах предприятия, полуфабрикаты собственного производства, готовые к реализации, дебиторская задолженность до 6 месяцев. |

|

Слаболиквидные |

Собственность экономического субъекта, которая может быть реализована в крайних случаях. Срок реализации данной категории имущества более значителен: от 6 до 12 месяцев. Обмен слаболиквидных ресурсов на средства платежа осуществляется с минимальными потерями. |

Все основные средства предприятия (здания, станки, машины), нематериальные АК (не имеющие физических и(или) материальных свойств, характеристик), долгосрочная дебиторская задолженность. |

|

Не ликвидные |

Ценности организации, которые не могут быть реализованы по фактической стоимости. как самостоятельные объекты. Обмен такого имущества возможен только в совокупности с другими объектами, с характерными финансовыми издержками и потерями. |

Просроченная дебиторская задолженность, а также дебиторка безнадежная к взысканию с должника. Расходы будущих периодов предприятия. |

Что относят к ОНА

Согласно ПБУ 18/02, к ОНА следует относить ту часть отложенного налога на прибыль, которая в будущем приведет к уменьшению суммы фискального обязательства к уплате в государственный бюджет. Например, в следующем отчетном периоде или же в последующих периодах времени.

Если говорить простыми словами, то ОНА — это часть расходов предприятия, которые могут быть учтены в составе затрат, уменьшающих налогооблагаемую базу по налогу на прибыль, но в данном отчетном периоде их принять в полном объеме нельзя. Следовательно, такие расходы принимаются частично в этом отчетном периоде, а остаток переносится на последующие.

Также в состав ОНА можно отнести некоторые виды доходов компании, которые в НУ были приняты раньше, чем в бухучете. Такие доходы подлежат списанию при их принятии в БУ.