Корректируем декларацию по ндс

Содержание:

- Когда возникает потребность в корректировке?

- Заполнение уточненной НДС декларации

- Что включать в отчёт

- В каких случаях сдается «уточненка» по НДС

- Когда нужно сдать уточненную декларацию

- В декларации по налогу на прибыль заявлен убыток

- Налог на добавленную стоимость и КСФ – общие сведения и как они взаимосвязаны

- Счета-фактуры: стандартные, исправленные, корректировочные: разбираемся в определениях

- Последствия корректировки данных

- Корректирующая декларация по НДС в сторону уменьшения налога – что следует учесть?

- Способы законного уменьшения размера НДС

Когда возникает потребность в корректировке?

Существует несколько причин, по которым необходимо уточняться:

- в отчетном квартале была занижена цена блага: исполнитель выполнил услуги некачественно или заказчик предоставил товар ненадлежащего качества, однако период, в котором это случилось, уже закрыт;

- в договоре возникли новые условия по выполнению дополнительных услуг;

- поставщиком были предоставлены скидки или бонусы;

- первичная декларация была не представлена в установленный срок;

- бухгалтер допустил ошибку в расчетах.

Наличие даже одной причины означает, что в контролирующий налоговый орган нужно подать корректирующую НДС декларацию с уточненными данными, а также и приложить листы книг покупок и продаж.

Заполнение уточненной НДС декларации

Кроме того, что вы подаете дополнительную декларацию в тот налоговый период, в котором ошибка обнаружилась, соблюдайте следующие правила, чтобы не ошибиться повторно.

На титульном листе в строке «номер корректировки» отразите цифру «1». Это будет означать, что вы уточняете впервые за налоговый год. В следующие разы, если такие понадобятся, поставьте от 1 и по порядку.

Для уточнения данных по корректировке реализаций, заполняйте и 9 раздел по строках 001:

- «0» – если данные ранее не указывались, указывались ошибочно или в неполной мере;

- «1» – данные актуальны, достоверны, уточнений не требуют.

В корректирующей декларации укажите:

- сведения из первичной декларации, даже если они были указаны правильно;

- сведения, которые должны были быть указаны ранее;

- разделы 8 и 9, в случае если возникла необходимость отразить дополнительные листы.

Дополнительные документы

К исправленной отчетности приложите сопроводительное письмо, в котором в обязательном порядке укажите:

- показатель вида декларации – НДС;

- показатели отчётного и налогового периода, по которым вы произвели перерасчёт;

- причины уточнений;

- новые значения;

- исправленные строки в декларации;

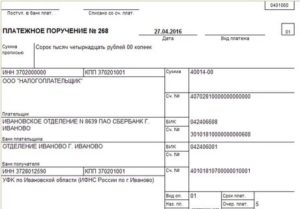

- реквизит платёжного документа, по которым была перечислена недостающая суммы по налогу;

- подпись руководителя, либо уполномоченного главного бухгалтера.

Также необходимо приложить копию платёжного документа, которая подтверждает, что налогоплательщик оплатил пени.

Камеральная проверка обычно требует и первичную отчетность, по которой выполнялись уточнения.

Что включать в отчёт

Декларация по НДС состоит из 12 разделов. Набор страниц в конкретном отчете зависит от осуществленных в периоде операций и типа налогоплательщика. Например, организация на ОСНО, не осуществляющая посреднические и экспортные сделки, а также необлагаемые операции, в составе декларации подаёт такие разделы:

- Титульный лист;

- Раздел 1, где отражаются результаты расчётов и сумма налога к уплате или возмещению;

- Раздел 3, в котором производится расчёт НДС;

- Разделы 8 и 9, представляющие собой сведения из книг покупок и продаж.

В декларации, которая уточняет ранее направленные сведения, должны быть представлены те же разделы, которые были поданы в первоначальном отчёте. А также другие разделы и приложения, которые ранее не подавались в составе декларации, но должны быть заполнены после внесения в неё изменений.

В таблице описаны правила корректировки декларации по НДС с учётом особенностей её разделов.

|

Раздел |

Как корректировать |

|---|---|

|

Титульный лист |

В поле «Номер корректировки» нужно указать «1—», если уточнёнка за период подаётся в первый раз. В следующих корректирующих отчетах, если они будут подаваться за тот же квартал, нужно будет ставить соответствующий номер |

|

Разделы 1‑7 |

Заполняются в том же порядке, как и при формировании первоначального отчёта, но с указанием верных данных |

|

Разделы 8 и 9 |

|

|

Разделы 10‑12 |

По строке 001 указывается признак актуальности ранее поданных данных «1», если сведения в этом разделе верны, а в остальных полях прочерки. Если информация должна быть заменена, ставится признак «0» и отражаются верные данные |

Например, в отчёт за прошедший квартал не включена операция по реализации, поэтому налог был занижен. Необходимо подать уточнёнку по НДС (с доплатой налога). Вот как это можно исправить:

- В книге продаж следует зарегистрировать счёт-фактуру в том квартале, в котором возникла налоговая база. Для этого необходимо использовать дополнительный лист.

- В уточнённой декларации будет сформировано приложение № 1 к разделу 9. В нём нужно отразить правильную сумму операции, а по строке 001 указать «0».

- В разделах 8 и 9 декларации по строке 001 нужно указать код «1». Это будет означать, что содержащиеся в них сведения верны, а цифры из приложения № 1 являются дополнением.

- Исчисленную сумма налога вместе с пени необходимо заплатить до направления в инспекцию корректировочного отчёта.

Итак, мы разобрались, как должна подаваться уточнённая декларация по НДС. Составить её придётся при выявлении ошибок, которые привели к недоплате налога. Сам по себе факт представления корректирующего отчета санкций не влечет. Однако штраф может быть наложен из-за того, что вследствие ошибок возникла недоимка. Чтобы этого избежать, перед подачей уточнёнки надо погасить задолженность, а также рассчитать и уплатить пени.

В каких случаях сдается «уточненка» по НДС

Основной причиной подачи уточненной декларации по НДС часто считаются ошибки бухгалтера. Декларация с уточнениями создается только тогда, когда ошибки выявлены самостоятельно. Все данные налоговик вносит в карточку налогоплательщика.

Форма, порядок установлен налоговым законодательством, произвольно его нельзя составить. А вот сроки не регламентированы, значит, подавать необходимо сразу после выявления ошибки.

Желательно заполнять «уточненку» в отчетный период. Но вполне возможно подать такой документ после истечения отчетного периода

Важно знать, что подавать данные нужно только новые, старые повторять не нужно

Каждый случай надо рассматривать конкретно, потому, как не всегда исправленная ошибка требует уточнения декларации:

- Существует ситуация, когда фирма подала декларацию с излишней суммой налога. В этом случае компания вправе подать корректировочную декларацию на уменьшение налога, либо вообще ничего не подавать. Но тогда не получится просто внести корректировки в последующий период.

- Бывает ситуация, когда допущенная ошибка не сможет повлиять на сумму налога, тогда документ не нужно сдавать, просто придется все объяснить инспекторам.

- Бывает такая ситуация, при которой бухгалтера подают данные при выявлении уменьшения или увеличения налога после проведенной проверки. Таких действий совершать не нужно.

Получите 267 видеоуроков по 1С бесплатно:

Когда подается «уточненка» во время проверки налоговиками, такая проверка прерывается. Тогда сотрудники налоговой начинают проверку по уточненным данным. Но для НДС налоговикам по закону придется закончить первую проверку, выдать документ о ее окончании, начать новую. Все неточности и ошибки, которые выявит сотрудник налоговой службы самостоятельно, понесут последствия. Налоговик обязательно назначит штраф.

Важным моментом считается тот факт, что по одной и той же декларации невозможно проводить более одной проверки.

К «уточненке» прилагается сопроводительное письмо. Тут необходимо указать причины исправлений. Составляется оно в произвольной форме. При необходимости докладывается дополнительная документация.

Интересным моментом является тот факт, что сопроводительное письмо не считается обязательным по закону. Но каждый сотрудник налоговой службы просит присылать такой документ совместно с декларацией. Потому что именно в нем указаны все причины произведенных ошибок:

Последствия внесения уточнений будут выражены в камеральных проверках. Поэтому налогоплательщикам желательно научиться правильно подавать необходимые данные во избежание неприятных ситуаций.

Когда нужно сдать уточненную декларацию

Как уже сказано выше, уточненную декларацию придется подать в обязательном порядке при занижении НДС.

Если сумма НДС завышена, уточненку можно не подавать, но все изменения нужно отразить в книге покупок или книге продаж путем составления дополнительных листов (Постановление Правительства РФ от 26.12.2011 № 1137).

При подаче уточненной декларации необходимо включить в нее все разделы из первичного отчета, даже разделы, в которых ничего не поменялось ( Порядка заполнения налоговой декларации по НДС).

Для разделов 8–12 декларации, в которых содержится основной массив данных, предусмотрена специальная строка 001 для отражения актуальности сведений. Приложения к разделам 8 и 9 также содержат строку с признаком актуальности.

Если налогоплательщик ничего не меняет в конкретном разделе, нужно в строке 001 поставить значение «1». Это будет означать, что данные актуальны и достоверны. В случае электронной отчетности раздел с актуальными данными не будет заново отправляться в ФНС.

Если же в ранее представленной декларации сведения по соответствующему разделу декларации не представлялись или содержат недостоверные данные, в строке 001 нужно поставить значение «0». Тогда ФНС обновит данные по измененному разделу.

Если организация по ошибке поставит «0» в разделе, в котором данные не изменились, ФНС примет такую декларацию и просто полностью заменит соответствующий раздел

Но при повторной загрузке данных налоговая может обнаружить ошибки, на которые в первичном отчете не обратила внимание. Поэтому целесообразнее не повторять верные разделы и ставить признак актуальности «1»

Рассмотрим примеры типичных ошибок.

Ошибка № 1. Компания не отразила в книге продаж за I квартал 2016 года счет-фактуру на реализацию.

Что делать. В данном случае произошло занижение налога к уплате, значит, уточненную декларацию нужно подать обязательно. Для этого «забытый» счет-фактуру следует зарегистрировать в дополнительном листе книги продаж за I квартал.

Далее нужно составить уточненку, сформировав приложение 1 к разделу 9. В строке 001 приложения надо указать «0» и показать данные дополнительного листа. Так как в дополнительном листе проставляется сумма книги продаж до внесения изменений (отраженная в первичной декларации) и после изменений, раздел 9 можно не заменять и поставить признак «1».

Прежде чем отправить уточненную декларацию, необходимо доплатить налог и пени (п. 4 ст. 81 НК РФ). Если этого не сделать, ФНС выставит помимо пени еще и штраф.

Ошибка № 2. Занижение НДС произошло из-за технической ошибки в счет-фактуре на отгрузку.

Что делать. Продавец должен выписать исправленный счет-фактуру. Далее с помощью записи в доплисте нужно аннулировать неверный счет-фактуру и зарегистрировать исправленный документ. Первый счет-фактура будет со знаком минус, второй — со знаком плюс.

Признаки актуальности будут такие: разделы 8 и 9 — «1»; приложение 1 к разделу 9 декларации — «0».

Ошибка № 3. Задвоение счета-фактуры на отгрузку в книге продаж.

Что делать. В дополнительном листе к книге продаж со знаком минус отразить ненужный счет-фактуру.

Признаки актуальности будут такие: разделы 8 и 9 — «1»; приложение 1 к разделу 9 декларации — «0».

Ошибка № 4. В книге покупок фирма ошибочно отразила несуществующий счет-фактуру.

Что делать. Нужно аннулировать документ путем внесения его со знаком минус в дополнительный лист к книге покупок.

Признаки актуальности будут такие: разделы 8 и 9 — «1»; приложение 1 к разделу 8 декларации — «0».

Так как у налогоплательщиков возникает много вопросов по выбору признака актуальности в уточненной декларации, ФНС выпустила разъясняющее письмо от 21.03.2016 № СД-4-3/4581@.

Как без ошибок заполнить декларацию по НДС, читайте в статье нашего эксперта.

Эксперт сервиса НормативРогачева Е.А.

В декларации по налогу на прибыль заявлен убыток

Если в декларации по налогу на прибыль сумма расходов превышает сумму доходов, значит, по итогам налогового периода организацией получен убыток

Особое внимание налоговая инспекция обращает на убыточность в годовой декларации

Рассмотрим две возможные ситуации возникновения убытка.

Такая ситуация может возникнуть, если предприятие осуществляет несколько видов деятельности. Например, оказывает услуги и продает товары.

Что анализирует налоговый инспектор : сумму прямых расходов по оптовой, мелкооптовой и розничной торговле (строки 020, 030 к листу 02 декларации), выручку от реализации покупных товаров (строка 012 к листу 02).

Какой вывод сделает: предприятием отражен убыток от реализации покупных товаров. Этот факт указывает на возможное нарушение положений ст. , НК РФ, заполнения налоговой декларации по налогу на прибыль, утвержденного Приказом ФНС РФ от 19.10.2016 № ММВ-7-3/572@.

Что потребует: представить в течение 5 рабочих дней пояснения или уточненную налоговую декларацию по налогу на прибыль.

Вы можете подготовить ответ в ФНС, воспользовавшись шаблоном ответа:

Чтобы скачать шаблон в формате .doc нажмите здесь.

Ситуация № 2. В целом по декларации отражен убыток

Такая ситуация может возникнуть у организаций-новичков, а также когда фирма начинает работу в новых направлениях и вкладывает средства в оборудование.

Что анализирует налоговый инспектор: убыток, отраженный по листа 02 «Расчет налога».

Какой вывод сделает: по итогам финансово-хозяйственной деятельности предприятием получен убыток.

Что потребует: представить в течение 5 рабочих дней пояснения или уточненную налоговую декларацию по налогу на прибыль.

В зависимости от ситуации налоговая инспекция может затребовать:

- пояснения с указанием причин убыточности;

- расшифровку доходов, прямых и косвенных расходов, внереализационных доходов и расходов;

- перечень основных дебиторов и кредиторов;

- перечень основных средств;

- информацию о предоставленных и полученных займах и кредитах;

- информацию о штатном расписании организации.

Что делать и как объяснить: перепроверить, правильно ли сформирована величина убытка в соответствии с . Если обнаружите ошибку в формировании налоговой базы, то необходимо подать уточненную декларацию. Если в декларации данные не искажены, нужно написать ответ (пояснительную записку) в произвольной форме.

Если вы не ответите на требование или ответ не удовлетворит налоговую инспекцию, то ФНС может назначить . Порядок проведения выездных проверок утвержден .

Вы можете подготовить ответ ФНС, воспользовавшись шаблоном ответа:

Чтобы скачать шаблон в формате .doc нажмите здесь.

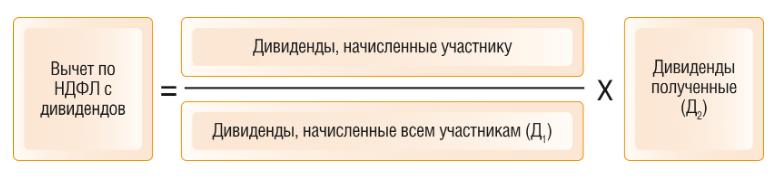

Налог на добавленную стоимость и КСФ – общие сведения и как они взаимосвязаны

НДС – это одна из разновидностей налога, взимаемая государством при реализации разнообразных услуг, товаров либо прав имущественного характера. Для его уплаты всеми налогоплательщиками по окончании отчетного срока (периода) должна быть оформлена декларация, которая подается в региональный налоговый орган.

При этом иногда возникают ситуации, когда сумма, оформленная в декларации, оказывается неверной ввиду того, что стоимость уже реализованных услуг либо товаров изменилась, либо же изменилось их общее количество (что в свою очередь также влечет за собой изменение общей суммы налога).

В случае, если такое произошло (а для этого всегда необходимо согласие покупателя и подтверждающие бумаги), составляется корректировочный документ, который отражает как увеличение или уменьшение стоимости услуг либо товаров, так и изменение частной и общей сумм налога добавленной стоимости. Таким образом? КСФ отражает увеличение либо уменьшение НДС.

Также, кроме составления корректирующего счета, необходимо зарегистрировать его в книгах покупок/продаж, в которых аналогичным образом отображаются изменения стоимости товаров и изменение суммы налога.

О том, как провести корректировочный счет-фактуру в бухгалтерии, мы писали здесь.

При составлении декларации за текущий период данные из этих книг найдут в ней свое отражение. Таким образом получается, что корректировочные счета служат не только для налоговых вычетов, но и для отражения суммы самого налога, а также для его восстановления.

Счета-фактуры: стандартные, исправленные, корректировочные: разбираемся в определениях

На это налогоплательщикам дается срок в течение трех лет с момента выставления данного документа. Достаточно часто у налогоплательщиков возникает вопрос о том, составляется ли корректировочный счет-фактура без НДС? Отечественное право определяет, что компании и предприниматели, не являющиеся плательщиками НДС, корректирующие СФ не составляют.

Важно

В некоторых ситуациях у налогоплательщиков возникает необходимость в корректировке сведений, отраженных в ранее составленных первичных документах в отношении количества и/или стоимости реализованной фирмой продукции, выполненных работах или оказанных услугах. Для этого у компаний и коммерсантов, работающих с НДС, корректировочный счет-фактура является законодательно установленной возможностью отразить произведенные изменения документально.

Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! < … Отказ банка в проведении операции можно обжаловать Банк России разработал требования к заявлению, которое клиент банка (организация, ИП, физлицо) может направить в межведомственную комиссию в случае, когда банк отказывается проводить платеж или заключать договор банковского счета (вклада). <

… Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников). Так кто же вправе работать без кассы до середины следующего года? < …

К счету-фактуре мы давно привыкли и особых затруднений при его составлении не испытываем. Однако с недавнего времени вместе с понятием «счет-фактура» все чаще стали звучать и такие, как «корректировочный счет-фактура» и «исправленный счет-фактура».

От вида корректируемой информации зависит применяемая форма счета-фактуры (исправленный или корректировочный), а от правильного ее выбора — возможность получения обоснованного налогового вычета.

Казалось бы, схожие понятия — корректировка и исправление. В обоих случаях для человека в обыденной жизни они обозначают процесс уточнения первичной информации — но не в ситуации со счетом-фактурой.

К примеру, продавец допустил арифметическую ошибку в счете-фактуре или покупатель выявил пересортицу при приемке товара — в этих случаях нужно оформить исправленный счет-фактуру (письма Минфина России от 16.03.2015 № 03-07-09/13813 и 08.08.2012 № 03-07-15/102, письмо ФНС России от 12.03.2012 № ЕД-4-3/414). Т. е. исправленный документ служит для исправления ошибки, допущенной при оформлении.

Подробнее о применении исправленных счетов-фактур читайте в статье «В каких случаях используется исправленный счет-фактура?».

В то время как корректировочный счет-фактура составляется, когда изначально документ был оформлен правильно, но затем в него понадобилось внести изменения.

Последствия корректировки данных

Устранение ошибок в расчетах суммы НДС в уточненной декларации происходит в сторону ее уменьшения или увеличения.

По уменьшению

Если вы подали уточнения с целью снизить НДС к уплате, за такой отчетностью последует камеральная проверка.

Также возможна выездная проверка, если такова давно не проводилась. Если проверка подтвердит факт уменьшения налога, то на вашем лицевом счёте будет создана переплата. Распорядитесь ею по своему желанию: верните на свой расчётный счёт, или пустите во взаимозачёт по другим налогам, или НДС.

Также вам необходимо будет написать заявление на имя руководителя инспекции ФНС на возврат или взаимозачет соответственно.

По увеличению

Если вы подали уточнения на увеличение налога, а значит его доплату, то сначала доплатите недостающую сумму, а после сдавайте декларацию корректировки.Это обезопасит вас от штрафных санкций со стороны налоговой службы по факту неуплаты налога.

Налоговая инспекция может наложить пени на сумму неуплаты. Уплатите их также перед представлением уточненной декларации. Допускается даже минимальная разница между сроками уплаты пени и подачи.

Если вы увидели, что сумма доплаты уже поступила получателю, можете представить декларацию в этот день. Обычно, организации предпочитают сдавать на следующий рабочий день.

Оформление договора купли продажи земельного участка лучше совершать при участии нотариуса. Как признать право собственности на земельный участок через суд? Узнайте об этом, прочитав нашу статью. Можно ли взять ипотеку на покупку земельного участка? Читайте об этом здесь.

Корректирующая декларация по НДС в сторону уменьшения налога – что следует учесть?

Иногда после окончания отчетного периода обнаруживается, что при расчете налога допустили ошибку, и к вычету был принят не весь входящий НДС. Как поступить в такой ситуации? Можно подать корректирующую декларацию на уменьшение суммы налога, но тогда нужно быть готовыми общаться с представителями ФНС о причинах ситуации. А можно попытаться не потерять право на вычет другими способами. Давайте рассмотрим несколько примеров.

1. Не был предъявлен к вычету НДС по товарам, услугам или материалам

Такая ситуация возможна в том случае, если какие-то документы пришли с опозданием, или их просто забыли своевременно внести в программу. Данный случай является самым простым, ведь налогоплательщик имеет право переносить вычет НДС по приобретенным товарам, материалам и услугам в течение трех лет с даты принятия их на учет.

То есть если документы были получены позже, чем отправлена декларация, то мы вносим данные в программу с текущей датой получения и указываем корректные реквизиты счета-фактуры.

2. Не был предъявлен к вычету исчисленный НДС с авансов после отражения факта реализации

Достаточно часто на практике встречаюсь ошибкой, когда при зачете авансов от покупателей не был предъявлен к вычету НДС, исчисленный ранее с предоплаты. Возникает такая ошибка в том случае, если не были своевременно и корректно проведены все регламентные операции по НДС (подробнее об общей схеме работы с «авансовым» НДС можно прочитать в статье НДС с авансов покупателей в 1С: Бухгалтерии предприятия 8).

В данном случае, проблема состоит в том, что вычет НДС с авансов мы не имеем права переносить на следующие налоговые периоды, а значит, если не подадим корректировку декларации, то совсем потеряем возможность получить данный вычет. Но в то же время, если мы сдадим корректирующий отчет с суммой НДС к уменьшению, то получим некоторые неприятные запросы от ФНС (требование о предоставлении пояснений, подтверждающих документов, вызов налогоплательщика и т.д.).

Как же поступить? Я советую в этом случае подать корректирующий отчет, отразив в нем вычет НДС с авансов, однако, вместе с тем, уменьшить суммы вычета по товарам, материалам и услугам ровно на сумму добавленного НДС

В этом случае, мы сохраним право на вычет данной суммы (ведь вычет по товарам, материалам и услугам можно переносить на следующие налоговые периоды), но не уменьшим налог к уплате и не привлечем лишнее внимание представителей ФНС

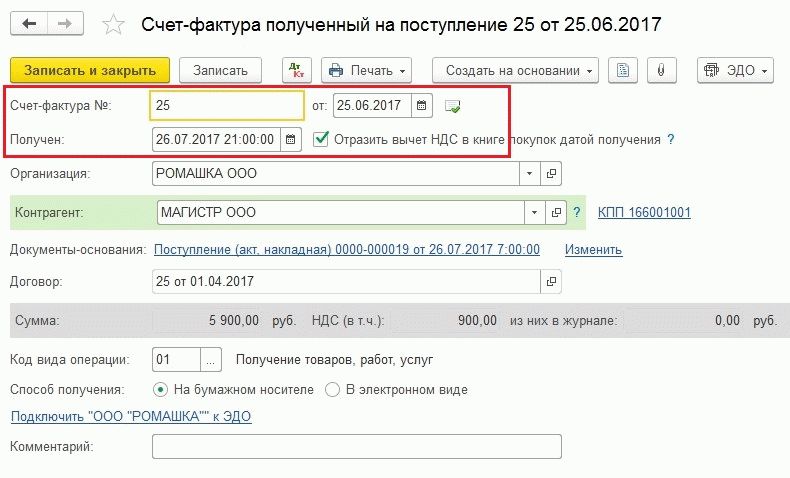

В программе для переноса вычета по ТМЦ на следующие налоговые периоды нужно зайти в счета-фактуры, вычет по которым должен быть перенесен, и снять галочку «Отразить вычет НДС в книге покупок датой получения». После этого в ходе проведения регламентных операций информация по данному счету-фактуре будет попадать в документ «Формирование записей книги покупок», откуда её нужно будет удалить в текущем налоговом периоде и оставить в одном из следующих периодов (в течение трех лет), когда возникнет необходимость предъявить данный НДС к вычету.

Также в при заполнении данного документа можно заявить по какому-либо счету-фактуре сумму вычета частично, чтобы подогнать НДС к уплате и добиться совпадения сумм НДС в первичной и корректирующей декларациях (если сумма налога к уплате будет та же, что и в исходном отчете, то последствия корректировки будут минимальными).

3. Не был предъявлен к вычету НДС по основным средствам

НДС по основным средствам мы отражаем в особом порядке. Для того, чтобы предъявить данный налог к вычету, необходимо принять к учету ОС и, опять же, выполнить регламентные операции по НДС. Если это забыли сделать в периоде принятия основного средства к учету, то единственный вариант не потерять данный вычет – подать корректирующий отчет, ведь вычет НДС по ОС мы также не можем переносить на следующие налоговые периоды.

В этом случае я также рекомендовала бы регулировать в корректируемом периоде сумму налога к уплате, перенося вычет по товарам, материалам или услугам на следующие налоговые периоды.

А если у вас возникли вопросы или желание обсудить рассмотренные ситуации, то буду очень рада вашим комментариям под статьей.

Давайте дружить в Facebook

Способы законного уменьшения размера НДС

Вопрос, как уменьшить НДС, не нарушая закон, популярен. Не требуется внесение платежа лицами, которые применяют упрощенную систему обложения, в таком случае есть вариант, как законно снизить платеж.

Намеренное уклонение от выплаты налога на добавленную стоимость или преднамеренное его сокращение влечет за собой санкции – недобросовестный налогоплательщик должен будет ответить за свои нарушения. Поэтому перед тем, как совершать какое-либо действие, направленное на снижение суммы взноса, нужно определить, является ли способ законным, может ли фискальный орган принять действие за уклонение от уплаты.

Один из вариантов снижения платежа – оформление соглашения о переводе задатка. Задаток не является объектом налогообложения. В случае если поставщик не является плательщиком сбора, продавец должен будет внести налог с полной стоимости реализуемой продукции.

В такой ситуации вместо оформления купли-продажи возможно заключение другого, агентского договора, который позволит снизить платеж. Суть договора в том, что поставщик передает продавцу продукцию по данному договору только для продажи.Продавец реализует продукцию по своей цене. Налог рассчитывается путем вычитания цены в агентском договоре и стоимости реализации.