Как заполнить декларацию по ндс

Содержание:

- Декларация НДС: общий порядок заполнения формы

- Заполнение

- Порядок заполнения декларации по НДС 2020 года

- Что такое НДС при импорте

- Порядок заполнения декларации по НДС

- ОБ УТВЕРЖДЕНИИ ФОРМЫ ПЕРЕЧНЯ ЗАЯВЛЕНИЙ О ВВОЗЕ ТОВАРОВ И УПЛАТЕ КОСВЕННЫХ НАЛОГОВ, ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ И ФОРМАТА ПРЕДСТАВЛЕНИЯ В ЭЛЕКТРОННОМ ВИДЕ

- Налоговый агент — в каких случаях?

- Порядок заполнения ЕУД (КНД 1151085)

- Сведения из книги покупок и продаж

- Возврат поставщику в декларации по НДС

- Как безошибочно заполнить декларацию по НДС

Декларация НДС: общий порядок заполнения формы

Методика включает набор инструкций по заполнению всех разделов декларации по НДС. Разделы сгруппированы по видам операций и плательщиков: этим определяется, какие сведения в каких случаях нужно представлять. В материале учтены последние изменения, которые применяются начиная с отчетности за I квартал 2020 года.

Общие положения

| — | Что нужно учесть при подготовке отчетности в 2020 году |

|

Значительных изменений, как в прошлом году, отчётность не претерпела. Нововведения касаются трёх групп налогоплательщиков: налоговых агентов, организаций, применяющих ставку НДС 0 %, и правопреемников, перешедших на УСН либо ЕНВД. Посмотрим, что им нужно учесть при заполнении декларации. Материал предоставлен журналом «Я бухгалтер» (№ 44 • март — май 2020) и доступен бесплатно после авторизации. |

|

| — | Общий порядок представления декларации по НДС |

|

Состав декларации зависит от того, кто ее представляет и какие операции осуществлялись в течение налогового периода. Титульный лист и раздел 1 включаются в состав декларации всегда. Остальные разделы заполняются и представляются в определенных законодательством случаях. Кто в каких случаях какие разделы должен представлять? Каков порядок заполнения и представления уточненной декларации? Платный контент. Посмотреть тарифы или попробовать бесплатно. |

Порядок заполнения отдельных разделов

Платный контент. Посмотреть тарифы или попробовать бесплатно.

| — | Титульный лист |

| Титульный лист всегда включается в состав декларации по НДС. Что нужно учитывать при его заполнении? Как порядок заполнения поля о подтверждении достоверности и полноты сведений зависит от того, кто подписывает декларацию? Какие есть особенности при заполнении титульного листа правопреемником за реорганизованную организацию? | |

| — | Разделы 1, 3, 8, 9: операции с применением обычных ставок НДС, книг продаж и покупок |

| Что нужно учитывать при заполнении разделов 1, 3, 8 и 9, которые плательщики НДС в общем случае обязательно включают в декларацию? В какой последовательности лучше заполнять эти разделы? Какой код в каком случае указывать в графе 3 строки 001 разделов 8 и 9? В чем особенности заполнения раздела 9 и приложения к нему в обновленной форме декларации? Какие новые строки появились для экспортеров? Как должны заполнять разделы 3, 4, 5 и 6 участники проекта tax free? | |

| — | Раздел 7: операции, не облагаемые НДС |

| В разделе 7 декларации отражаются операции налогоплательщика, по которым НДС не начисляется, а также не облагаемые НДС операции, по которым организация или ИП выступает налоговым агентом. В инструкции подробно на примерах рассмотрено, какие операции отражаются в разделе 7, а какие не отражаются, что учесть при заполнении раздела и нужно ли представлять документы, которые подтверждают льготы. | |

| — | Раздел 2: «агентские» операции |

| В разделе 2 отражаются все сведения об «агентских» операциях. Этот раздел заполняют налоговые агенты, которые не являются плательщиками НДС или используют освобождение по ст. 145 или 145.1 НК РФ. В инструкции детально рассмотрены особенности заполнения этого раздела. | |

| — | Разделы 10 и 11: «посреднические» операции |

| В разделах 10 и 11 отражаются все сведения по счетам-фактурам, которые были выставлены и получены посредниками в пользу своих клиентов. Иначе говоря, это отчет посредника перед налоговыми органами о налоговых обязательствах клиента по операциям, которые от лица клиента совершал посредник. В инструкции детально рассмотрены особенности работы с этими разделами: кто представляет, а кто нет, каков порядок заполнения совпадающих полей. Также приведен пример подготовки разделов 10 и 11 по «посредническим» операциям. | |

| — | Разделы 4–6: операции и услуги, связанные с экспортом и реэкспортом |

| В разделах 4–6 отражаются операции с подтвержденной в срок нулевой ставкой, с нулевой ставкой, подтвержденной позднее установленного срока, и с неподтвержденной налоговой ставкой. Эти операции могут относится к отчетному кварталу или к прошлым налоговым периодам. Кто, когда и как заполняет разделы 4–6? Какие подтверждающие документы и в какие сроки нужно представлять? | |

| — | Раздел 12: реализация по счетам-фактурам с выделенной суммой НДС |

| В разделе 12 отражаются реализации, по которым счет-фактура с выделенной суммой НДС выставляется по освобожденной от НДС реализации или лицом, не являющимся налогоплательщиком или использующим освобождение. В инструкции детально рассмотрены особенности заполнения раздела 12 декларации по НДС. |

Заполнение

Обновленная форма декларации содержит 12 разделов.

Как и раньше, организации и индивидуальные предприниматели, обязаны отчитываться в налоговой НДС декларации, включают в ее состав титульный лист и первый раздел.

Разделы со второго по двенадцатый и приложения включаются при наличии соответствующих операций.

Учитывая то, что НДС отчетность сдается в электронном виде, представителям декларации будет затруднительно исключать разделы из состава. Отчетность сдается в полном объеме, однако некоторые разделы будут пустыми, поскольку налоговая база отсутствует.

Каждой графе должно соответствовать поле для внесения данных. Страницы нумеруются в сквозном порядке. Денежные суммовые показатели округляются.

В титульном листе указывается:

- наименование, ИНН код;

- номер ИФНС;

- код по месту учета;

- номер корректировки – «0» — впервые за отчетный год, в следующие разы от 1;

- налоговый период – поквартально «21-24»;

- код деятельности по ОКВЭД;

- актуальный контактный телефон.

А также количество страниц в отчетности, расшифровка ФИО и должности подписавшего декларацию лица.

Раздел 2 выводит НДС сумму для налоговых агентов. Обязательны к заполнению строки 010-070.

Данные вносятся отдельно по каждому иностранцу, не состоящему на учете в налоговой службе, но предоставляющему налоговому агенту свои услуги.

Налоговым агентом является арендатор государственного, федерального или муниципального имущества.

Раздел 3 в НДС декларации считается основным и заполняется в обязательном порядке в случае, если в отчетном периоде осуществлялись операции из списка НДС облагаемых.

Приложение № 1 к 3 разделу заполняется по операциям, связанным с недвижимостью, если таковы имеются.

Иностранная компания с подразделениями в РФ, которая связана с НДС плательщиками, прописывает сведения в приложении № 2.

В 4 раздел вносятся данные по коммерческим операциям, реализованным в отчетном периоде, освобожденных от уплаты НДС.

В 5 разделе отображаются данные, если в отчетном периоде возникло право добавить сумму НДС, уплаченную ранее по обоснованной минимальной ставке, в сумму вычетов.

Раздел 6 необходимо заполнять в случае, если на текущий момент необходимые для 4 раздела документы, обосновывающие ставку 0 % не собраны или собраны не полностью. Срок сбора – 180 дней.

Следовательно, по операциям в 6 разделе исчисляется налог по ставкам 10 % и 18 %. Налогоплательщик может добавить сумму НДС в этой декларации, в вычеты в следующей, для которой ставка будет подтверждена.

Раздел 7 представитель декларации заполняет, если его деятельность связана с совершением финансовых операций:

- свободных от налогообложения;

- связанных с товарами и услугами, которые реализуются вне страны.

Раздел 8 заполняется, если возникает право на вычет налога в текущем квартале. Исключение предусмотрено для налоговых агентов, которые реализуют арестованное имущество или иностранные товары. В отдельном порядке прописываются два листа по полученным счетам-фактурам, по которым заявлен НДС к вычету.

Раздел 9 по 2 листах заполняется во всех случаях, когда появилась обязанность по налоговому исчислению. Пакет документов — книга продаж со счетами-фактурами покупателя и дополнительными листами.

Разделы 10, 11 заполняется комиссионерами, агентами, действующими от своего имени, застройщиками и экспедиторами, которые указывают в доходах исключительно посредническое вознаграждение.

В 10 разделе — данные выставленных счетов-фактур из первой части журнала учета.

В 11 разделе — данные полученных счетов-фактур из второй части.

Раздел 12 заполняется компаниями, выставляющими счета-фактуры с НДС по операциям из перечня необлагаемых, которые находятся на специальном режиме.

Переносятся сведения каждого счета-фактуры, даты, ИНН и КПП покупателя, кода валют, стоимости реализованных благ без и с НДС.

Порядок заполнения декларации по НДС 2020 года

Декларация по НДС в 2020 году состоит из 12-ти разделов. Каждый из разделов документа имеет свои правила и порядок заполнения.

Раздел 1 является заключительным разделом, в котором плательщик НДС отражает суммы, подлежащие уплате или возмещению по результатам бухгалтерского/налогового учета и по сведениям из раздела 3-6 декларации.

Строка 020 — записывается КБК (код бюджетной классификации) по этому виду налога. КБК для НДС вы можете посмотреть в тексте этой статьи.

Строка 030 — заполняется исключительно налогоплательщиком-льготником, освобожденным от НДС, выставившим счет фактуру.

Строка — 040 и 050 — суммы, полученные по расчету налога. При положительном результате заполняется строка 040, при отрицательном итоге (подлежит возмещению из бюджета) строка 050.

Раздел № 1

В случае если за отчетный налоговый квартал были произведены операции, не подлежащие налогообложению и исключительно на территории РФ, налогоплательщик заполняет только 1-й и 7-й разделы декларации. Другие разделы не заполняются.

Раздел № 2

В случае если гражданин является налоговым агентом, он заполняет 2-й раздел документа (статья 161 НК РФ). Если налогоплательщик в указанный период совершал операции, не прописанные во втором разделе, то заполняются другие разделы документа, которые соответствуют его деятельности.

Раздел № 3

Данный раздел заполняется в случае выполнения налогоплательщиком операций, облагаемых НДС (статья 164 НК РФ). Декларация, предоставляемая иностранной организацией (фирмой или предприятием), должна быть дополнена приложением № 2.

Раздел 3 заполняется при расчете сумм НДС по операциям, которые облагаются по ставкам 18, 10 процентов или расчетным ставкам.

Строки — 010–040 – сумма реализации, то есть налоговая база.

Строка — 070 — полученные авансы в счет предстоящих поставок.

Строка — 080 — сумма, подлежащая восстановлению, в том числе в отношении авансов (строка 090) и в отношении операций по ставке 0% (строка 100).

Строка — 118 — общая сумму налога.

Строки — 120-190 – суммы к вычету:

- сумма входного НДС при покупке товаров, работ услуг строка — 120;

- НДС при оплате авансов покупателю в счет предстоящих поставок строка — 130;

- НДС, начисленный при проведении СМР для себя строка — 140;

- НДС, уплаченный на таможне при ввозе товаров в Россию строка — 150;

- НДС, уплаченный при ввозе в Россию из Таможенного союза – строка 160;

- НДС, начисленный продавцом с авансов, который продавец принимает к вычету после отгрузки товаров (выполнения работ, оказания услуг) строка — 170;

- НДС, уплаченный налоговым агентом – строка 180;

- сумма всех строк 120-180 – строка 190;

- по строкам 200-210, вы получите сумму НДС, к уплате или возмещению.

Раздел № 4

В этом разделе перечисляются все произведенные операции, имеющие нулевую ставку НДС (в соответствии с НК РФ) или не подлежат налогообложению.

Раздел № 5

Чтобы избежать дополнительной подачи документов, подтверждающих проведение операций с нулевым НДС, в налоговых вычетах Раздела№ 5 декларации указываются все суммы налогов, которые были уплачены по нулевым НДС.

Раздел № 6

В разделе прописывается информация обо всех проведенных операциях, не имеющих статуса облагаемых по нулевым НДС. В случае если в указанный период такие операции не проводились, 6-й раздел заполнять не нужно.

Раздел № 7

В этом разделе должны быть перечислены все операции, не подлежащие налогообложению. Сюда вносится перечень услуг, продукции, операций реализованных и предоставленных за пределами РФ.

В полях, которые не заполняются (при отсутствии данных) ставится прочерк.

Раздел 7 заполните, если у вас в периоде осуществлялись операции, которые не облагаются НДС по статье 149 НК РФ. На данные операции все равно необходимо заполнять декларацию, при том, что по ним организации не выставляют счета-фактуры.

Разделы № 8 и № 9

Данные разделы отражают сведения, которые указаны в книге покупок и книге продаж.

Приложение 1 к Разделам 8 и 9 заполняется по аналогии с дополнительными листами книги покупок и книги продаж.

Что такое НДС при импорте

По действующим российским законам, все ввозные товары, работы, услуги облагаются налогом на добавленную стоимость. Исключений по категориям налогоплательщиком не предусмотрено. Рассчитать и внести в казну налог на добавленную стоимость обязаны:

- плательщики НДС — фирмы и бизнесмены на ОСНО;

- налоговые агенты и субъекты, освобожденные от уплаты НДС в России;

- налогоплательщики, применяющие льготные режимы обложения.

Освобождение предусмотрено лишь по категориям ввозимой продукции. Например, медицинские товары полностью освобождены от ввозного налога. Медпродукция, ввезенная на территорию России, не облагается НДС по п. 2 .

Импорт облагается по общим ставкам налога. Это 10% или 20%. Определить косвенные налоги при импорте товаров несложно. Если ввозимая продукция реализуется в пределах нашей страны по ставке НДС 20%, то и ввозной налог считают по ставке 20%.

ВАЖНО!

Сумму импортного НДС можно принять в вычету. Заявить на уменьшение налога вправе только компании и ИП — плательщики налога на территории России

Если фирма не платит сбор в пределах нашей страны (спецрежим или освобождение), то заявить на вычет ей не разрешается.

Порядок отражения ввозного НДС во многом зависит от страны поставщика-импортера. Немалую роль играет и назначение входных товаров. То есть важны операции, для которых налогоплательщик закупает импортную продукцию.

НДС на товары из стран ЕАЭС

Если поставщик-импортер относится к странам ЕАЭС, то получатель ввозного НДС — местное отделение налоговой инспекции. Исчисленный налог уплачивается в казну не позднее даты предоставления специальной декларации.

Налог на импорт из стран ЕАЭС рассчитывайте по формуле:

где:

налоговая база — стоимость импортируемой продукции с учетом всех акцизов.

Учитывайте акцизные надбавки, если импортируете подакцизный товар. Базу для расчета определяйте на момент принятия товаров к учету.

Справочно: с 01.01.2015 в состав ЕАЭС входят: Россия, Беларусь, Казахстан, Киргизия, Армения.

НДС на товары из других стран

Если импортеры не входят в зону ЕАЭС, то перечислить ввозной сбор придется в таможенный орган. Рассчитывают налог по той же формуле. Необходимо умножить налоговую базу на действующую ставку по НДС. Но в этом случае налоговая база определяется иначе.

Налоговая база для расчета НДС при импорте из других стран:

где:

- ТС — это таможенная стоимость товара или продукции, импортируемой из стран, не входящих в ЕАЭС. Определяется по сведениям таможенной декларации.

- ТП — сумма таможенных пошлин, уплаченная за ввоз продукции на территорию нашей страны. Размер обложения устанавливается нормативными актами.

- АС — сумма акцизных сборов и взносов, которые были включены в стоимость продукции. При условии, что импортируют подакцизные товары.

Порядок заполнения декларации по НДС

Сдавать декларацию необходимо в той форме, в которой требует система налоговой

Очень важно соблюдать порядок заполнения

В случае, когда выполнялись в отчетный период следующие операции, в документе заполняются разделы 1,7 и титульный лист:

- Операции произведенные на территории иностранных государств;

- Те операции, которые не облагаются налогом;

- Изготовление товаров более полугода.

Получите 267 видеоуроков по 1С бесплатно:

В случае, когда счет выделяет НДС организация или ИП, заполняется раздел 1 и титульный лист:

- Не платит НДС как производитель сельскохозяйственных товаров;

- Перешел на УСН;

- Переход на оплату ЕНВД для некоторой деятельности.

Заполняются такие документы налоговыми агентами. Если у налогоплательщика имеется такой статус, и он выполнял операции согласно ст.161 НК РФ, то заполнить требуется разделы 2, 7 и титульный лист.

Первый раздел формируется в последнюю очередь, именно здесь указываются итоговые параметры.

- Строчки 001, 002 – реквизиты компании, заполняющей декларацию;

- 003, 004, 050 – строчки, в которых заполняется НДС;

- 060, 070, 080 – заполняют лица из инвестиционных товариществ.

В случае, когда заполнение передается иностранной фирме, которая имеет представительство на территории РФ, то второй раздел заполняется уполномоченным отделением.

Третий раздел декларации обязательно заполняется тогда, когда проведены операции, облагаемые НДС. Заполняется первое приложение. Тут необходимо заполнить полностью всю информацию для подсчета налога:

- 010 графа 3 – в эту строку надо вписывать сумму прибыли по кредиту счета 90.1 за весь период;

- 010 графа 5 – это сумма НДС по дебету счета 90.3;

- 070 графа 5 – авансовый НДС по дебету счета 76;

- 090 графа 5 – сумма по дебету 76;

- 110 графа 5 – сумма по кредиту счета 68;

- 120 графа 3 – сумма по кредиту счета 19;

- 130 графа 3 – сумма по кредиту счета 76;

- 170 графа 3 – сумма по кредиту счета 76;

- 190 графа 3 – сумма по дебету счета 68.

Иностранным организациям необходимо заполнять второе приложение этого раздела.

В четвертом разделе заполняются данные о необлагаемых НДС операциях или нулевой ставке.

В пятом разделе рассчитывают суммы вычетов по данной операции. В этом случае нужно прикладывать подтверждающие документы. Если же не получается найти такое подтверждение, то тогда заполняют раздел 6.

В седьмом разделе указывают такие операции, как освобождение от уплаты налога, объекты не подвергаемые налогообложению, иностранные операции, аванс за товары и услуги, производимые более полугода.

Восьмой раздел необходимо заполнить так:

В девятом разделе надо заполнять каждый лист отдельно:

Десятый и одиннадцатый разделы заполняются аналогично 8 и 9.

ОБ УТВЕРЖДЕНИИ ФОРМЫ ПЕРЕЧНЯ ЗАЯВЛЕНИЙ О ВВОЗЕ ТОВАРОВ И УПЛАТЕ КОСВЕННЫХ НАЛОГОВ, ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ И ФОРМАТА ПРЕДСТАВЛЕНИЯ В ЭЛЕКТРОННОМ ВИДЕ

(в ред. Приказа ФНС РФ )

В соответствии с раздела 2 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение N 18 к Договору о Евразийском экономическом союзе от 29.05.2014 (Официальный интернет-портал правовой информации http://www.pravo.gov.ru, 16.01.2015)) приказываю:

1. Утвердить:

форму Перечня заявлений о ввозе товаров и уплате косвенных налогов согласно приложению N 1 к настоящему приказу;

порядок заполнения Перечня заявлений о ввозе товаров и уплате косвенных налогов согласно приложению N 2 к настоящему приказу;

формат представления в электронном виде Перечня заявлений о ввозе товаров и уплате косвенных налогов согласно приложению N 3 к настоящему приказу.

2. Управлениям ФНС России по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и налогоплательщиков и обеспечить его исполнение.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы налогового контроля.

Руководитель Федеральной налоговой службы М.В. МИШУСТИН

Приложение N 1 к приказу ФНС России от 06.04.2015 N ММВ-7-15/139@

| ИНН | ||||||||||||||||||||||||||||||||

| 1540 | 1014 | КПП | Стр. | 1 |

Форма по КНД 1150035

Налоговый агент — в каких случаях?

Возможно, вам случалось сталкиваться с ситуациями, когда налогоплательщик по некоторым причинам не мог платить налог на нас самостоятельно, и за него это делало другое лицо (чуть ниже мы рассмотрим эти случаи).

Это и есть налоговый агент, который заранее вычтет нужную сумму из дохода и далее отправит ее в государственный бюджет. Таким образом этот человек или предприятие выступает связующим звеном между государством и этим налогоплательщиком.

Согласно Налоговому Кодексу, налоговым агентом по НДС считается тот, кто:

- покупает продукцию или услуги у иностранных лиц, которые не стоят на учете в российской налоговой (покупка осуществляется в России);

- арендует или покупает госимущество, имущество субъектов РФ;

- продает конфискат, скупленные ценные вещи или покупает имущество обанкротившегося лица.

Порядок заполнения ЕУД (КНД 1151085)

В ЕУД (форма по КНД 1151085) организация или ИП заполняют только первую страницу, кроме раздела «Заполняется работником налогового органа».

Сначала налогоплательщик должен указать на ней свои ИНН и КПП. При этом организация в первых двух ячейках ИНН ставит нули (п. 5 Порядка заполнения, утв. Приказом Минфина от 10.07.2007 N 62н). В итоге все ячейки в поле для ИНН должны быть заполнены.

В поле «Вид документа» ставится код:

- 1, если ЕУД подается первично;

- 3, если подается корректировка. В этом случае через дробь указывается номер корректировки (3/1, 3/2 и т.д.).

Далее указывается (пп. 1-4 п. 7 Порядка заполнения, утв. Приказом Минфина от 10.07.2007 N 62н):

- отчетный год, за который подается ЕУД;

- наименование налогового органа и его код;

- полное наименование организации или ФИО ИП.

Вместо кода ОКАТО в соответствующем поле указывается код ОКТМО (Письмо ФНС от 17.10.2013 N ЕД-4-3/18585).

В табличной части отражаются построчно:

- наименование налога, отчетность по которому заменена ЕУД;

- номер главы НК РФ, посвященной этому налогу;

- код отчетного / налогового периода, за который подается ЕУД, и при необходимости номер квартала.

Если отчетный период по налогу составляет квартал, как в случае с НДС, то указывается код 3 и далее номер квартала – 01, 02, 03 или 04.

Если же отчетные периоды по налогу – это I квартал, полугодие и девять месяцев, то отражается код, соответственно, – 3, 6 или 9. А в декларации, представляемой за год, ставится код 0. При этом номер квартала не указывается (пп. 9 п.7 Порядка заполнения, утв. Приказом Минфина от 10.07.2007 N 62н).

Также читайте:

- Ставки платы за пользование водными объектами

- Изменения в Налоговый кодекс с 2020 года

- Подакцизные товары: перечень-2020

Сведения из книги покупок и продаж

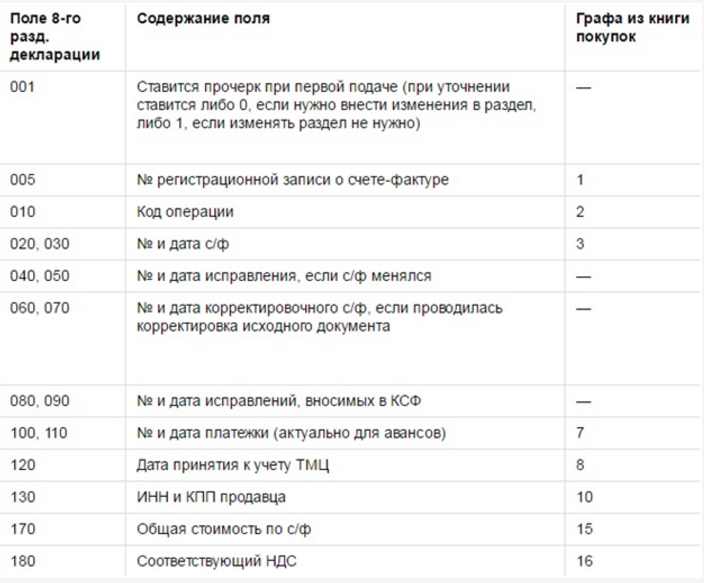

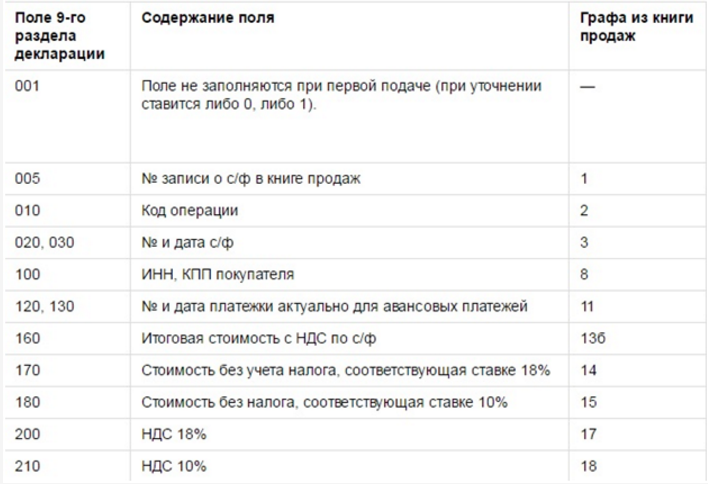

Напомним, что в целях определения суммы НДС, подлежащей вычету, необходимо вести книгу покупок. В ней покупатели регистрируют выставленные продавцами электронные и (или) составленные на «бумаге» счета-фактуры. Чтобы определить сумму НДС, причитающуюся к уплате в бюджет, ведется книга продаж.

Для сведений из книги покупок и книги продаж в декларации появились новые разделы 8 и 9. Их потребуется заполнять по каждому счету-фактуре. То есть при большом количестве счетов-фактур потребуется заполнять много разделов (см. Таблицу 1).

Таблица 1: разделы 8 и 9

|

Новый раздел |

Комментарий |

|---|---|

|

Раздел 8 «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период». |

Этот раздел должны заполнять налогоплательщики (налоговые агенты) в случаях возникновения права на налоговые вычеты за истекший налоговый период (п. 45 Порядка заполнения декларации). В него переносятся данные, которые зафиксированы в книге покупок за отчетный квартал. Так, в частности:

К разделу 8 есть приложение. Его потребуется заполнить, если по истечении налогового периода, за который представляется декларация, в книгу покупок вносились изменения. |

|

Раздел 9 «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период». |

Раздел заполняется налогоплательщиками (налоговыми агентами) во всех случаях, когда возникает обязанность по исчислению НДС (п. 47 Порядка заполнения декларации):

|

Возврат поставщику в декларации по НДС

Существуют определенные ситуации, при которых покупатель возвращает товар из-за того, что он некачественный или не соответствует описанию. В этом случае необходимо отразить данную операцию в декларации для возврата НДС.

Для этого возврат должен быть оформлен письменно. Составляется расходная докладная, указывается причина возврата. Обязательно составляется акт о признании некачественным товара. Потом возвращается сумма покупателю, при этом на забалансовом счету 002 надо указать возвращенный товар. Потом надо восстановить и уплатить налог за данный товар. В 090 указать сумму налога.

При правильном и своевременном заполнении декларации у налогоплательщика никогда не возникнет проблем с налоговой службой.

Как безошибочно заполнить декларацию по НДС

Для этих целей Налоговая Служба разработала и разместила на своем сайте контрольные соотношения по НДС.

Примечание: Письмо ФНС от 23.03.2015 г. № ГД-4-3/4550@

Причем там предусматривают не только арифметический контроль показателей НДС-отчетности, но и логический. Эти соотношения обычно закладывают в свои продукты разработчиками бухгалтерских программ для проверки правильности заполнения декларации.

На основании этих данных можно увидеть, что скажут инспекторы при обнаружении того или иного расхождения в декларации НДС 2020 .

Примечание: На сайте ФНС РФ есть и по другим налогам.