Как заполнять и подавать декларацию по земельному налогу?

Содержание:

- Содержание

- Декларация по земельному налогу за 2017 год

- Налоговая база

- Как заполнить?

- Вопросы

- Вопросы

- Порядок заполнения декларации

- Бланк декларации по земельному налогу за 2018 год форма расчет

- Налоговая декларация по земельному налогу — Расчет, образец заполнения

- Для физических лиц информация по налоговой декларации по земельному налогу

- Декларация по земельному налогу 2018

- Для пенсионеров

- Кбк по земельному налогу в 2018 году для юридических лиц

- Сроки уплаты

- Ставка земельного налога на 2018 год для юридических лиц

- Уточнённая декларация

- Налоговая декларация по земельному налогу за 2017

Содержание

Бланк декларации имеет установленную форму и утвержден законодательно, посредством приказа ФНС России от 28.10.11 № ММВ-7-11/696@ (далее — Приказ). Его объем довольно небольшой, документ состоит из таких частей:

- Титульный лист. Здесь приводится подробная информация о компании, которая является плательщиком налога.

- Первый раздел «Сумма земельного налога, подлежащая уплате в бюджет». В этом разделе содержатся суммы авансовых платежей по налогу, которые были уплачены за отчетный период, а также его общая сумма.

- Второй раздел «Расчет налоговой базы и суммы земельного налога». Здесь более подробно расписывается алгоритм определения этой величины и отображаются необходимые для расчетов показатели.

Скачать бланк декларации земельного налога можно здесь.

Более подробно правила и особенности заполнения каждого из данных разделов будут приведены далее.

Получить бланк для заполнения можно как в территориальном подразделении ФНС, так и в интернете, на официальном сайте данного органа или на другом стороннем ресурсе.

В сам документ за последние несколько лет никакие изменения не вносились, однако корректировки могли коснуться различных кодов и справочников, которые пользуются при его подготовке. Поэтому все эти моменты стоит учитывать перед заполнением декларации и, при необходимости, перепроверять отображаемые там данные.

Декларация по земельному налогу за 2017 год

Совсем немного осталось времени, чтобы сдать декларацию по земельному налогу. А в этом году действует еще и новая форма декларации по земельному налогу. Расскажем обо всем по порядку.

Отчитываться по земельному налогу обязаны только организации – плательщики налога. Это фирмы, имеющие в собственности или в постоянном пользовании земельные участки. При аренде или безвозмездном пользовании землей, налог платить не нужно.

Наша статья о том, как заполнить декларацию по налогу на землю за 2017 год.

Декларация по земельному налогу: сроки

Подавать декларацию следует, когда завершится налоговый период, т.е. календарный год. Декларация сдается в ИФНС по месту нахождения земельного участка, а крупнейшие налогоплательщики подают ее по месту своего учета.

Фирмами, у которых несколько участков расположены на территории, подчиненной одной ИФНС, декларация по земельному налогу, сдается в одном экземпляре, при этом надо отразить каждый объект на отдельном листе раздела 2. А если территории нахождения участков относятся к разным инспекциям, то и декларации подаются по каждому отдельно (письмо ФНС РФ от 07.08.2015 № БС-4-11/13839).

Срок представления – ежегодно, не позже 1 февраля года, следующего за отчетным. Отчитаться за 2017 год организациям нужно не позже 1 февраля 2018 г.

Если налоговая декларация по земельному налогу сдана с опозданием, организацию оштрафуют, причем размер штрафа за каждый месяц «просрочки» составит 5% от неуплаченного по декларации налога, но не более 30% в сумме и не меньше 1000 руб. (п. 1 ст. 119 НК РФ).

Электронная подача декларации обязательна для организаций со средним числом работников свыше 100 человек, остальные вправе отчитаться на бумаге (п. 3 ст. 80 НК РФ).

Форма декларации по земельному налогу

Новая форма декларации, используемая для отчета за 2017 год, утверждена приказом ФНС РФ от 10.05.2017 № ММВ-7-21/347. Этот же приказ утвердил новые электронные форматы «земельной» декларации и правила заполнения.

Новый бланк декларации по земельному налогу включает:

- Титульный лист,

- Раздел 1 – сумма налога к уплате в бюджет,

- Раздел 2 – расчет базы и суммы налога на землю.

Текстовые поля заполняются печатными заглавными буквами, а показатели стоимости указываются в полных рублях, с учетом правил округления: отбрасывая сумму до 50 коп., а 50 коп.

и более, округляя до рубля. При отсутствии показателя в ячейках ставится прочерк.

При сдаче декларации по земельному налогу-2017 в «бумажном» формате, отчет распечатывается только с одной стороны листа, при этом все страницы имеют сквозную нумерацию. Для скрепления листов не используется степлер, а для исправления ошибок нельзя использовать корректор.

Заполнение декларации по земельному налогу

Декларация заполняется с учетом требований правил, содержащихся в Приложении № 3 к приказу № ММВ-7-21/347. Все необходимые коды включены в приложения № 1-6.

Налоговая база

^

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 НК РФ.

Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года, являющегося налоговым периодом, с учетом особенностей, предусмотренных статьей 391 НК РФ.

В отношении земельного участка, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на день внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости такого земельного участка.

ст. 391 НК РФ

- изменение кадастровой стоимости земельного участка вследствие изменения качественных и (или) количественных характеристик земельного участка учитывается при определении налоговой базы со дня внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости;

- в случае изменения кадастровой стоимости земельного участка вследствие исправления технической ошибки в сведениях Единого государственного реестра недвижимости о величине кадастровой стоимости, а также в случае уменьшения кадастровой стоимости в связи с исправлением ошибок, допущенных при определении кадастровой стоимости, пересмотром кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в случае недостоверности сведений, использованных при определении кадастровой стоимости, сведения об измененной кадастровой стоимости, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости;

- в случае изменения кадастровой стоимости земельного участка на основании установления его рыночной стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения кадастровой стоимости, являющейся предметом оспаривания.

Вышеперечисленные правила, устанавливающие порядок применения с 2019 года измененной в течение налогового периода кадастровой стоимости, подлежат применению к сведениям об изменении кадастровой стоимости, внесенным в Единый государственный реестр недвижимости по основаниям, возникшим с 1 января 2019 года.

Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений Единого государственного реестра недвижимости о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Налоговая база в отношении земельных участков, находящихся в общей долевой собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности.

Как заполнить?

В процессе заполнения документа важно соблюдать общие требования:

- информацию о деньгах следует отражать в целых суммах, соблюдая стандартные правила округления;

- нумерацию страниц следует производить в трёхзначных числах, например 001-010 и так далее;

- заполнение ячеек производится слева направо;

- во все свободные квадратики проставляются прочерки;

- при ручном заполнении разрешено использовать только печатные буквы и синюю или черную пасту;

- в цифровом виде используется строго шрифт Courier New (размер 16 – 18).

Титульный лист

На первой странице отражена вся информация о компании, например:

- название организации;

- коды КПП и ИНН;

- информация о сотруднике, который занимался составлением документа;

- дата, налоговый период;

- подпись ответственного лица.

Первый раздел

В данном разделе указана вся информация о самом налоге, произведенных в течение года авансовых платежах, КБК и кожах ОКТМО.

Основные подразделы это:

- уже внесенные авансовые платежи;

- размер налога.

Второй раздел

В этом разделе содержится подробная информация относительно расчетов налога на земельные участки.

Здесь должны быть указаны:

- кадастровый номер;

- категория участка;

- КБ;

- ОКТМО;

- кадастровая стоимость участка;

- размер налога с учетом льгот;

- часть в соответствии с правами на землю;

- срок владения землей в течение года;

- региональная ставка налога;

- расчетный коэффициент, который определяется как количество месяцев владения землей в течение года к общему количеству месяцев в году;

- итоговая сумма.

Вопросы

Конечно же, при заполнении декларации, в которой налогоплательщики отчитываются по начислению и уплате земельного налога, возникают вопросы.

Рассмотрим наиболее актуальные из них.

Сдают ли документ ИП?

Декларировать свою налоговую отчетность по земельным участкам обязаны только компании.

Это объясняется тем, что расчет суммы налога за них производит ФНС и для оплаты им высылается уведомление от налогового органа.

Что делать, если заполнена неверно?

Насколько бы слажено и четко ни был организован процесс бухгалтерского учета, избежать ошибок в расчетах по бюджетным обязательствам практически не может никто.

Поэтому могут возникать ситуации с переплатами или недоплатами по налоговым сборам. Выявить их могут как при заполнении декларации о земельному налогу, так и после ее сдачи.

Как должен поступить бухгалтер, если налоговая декларация заполнена неверно?

Если в компании выявлены ошибки в уже поданных декларациях в ИНФС, то нужно оформить новую, так называемую «Уточненную декларацию».

Что такое уточненная декларация?

В названии документа «Уточненная декларация» уже есть ответ на этот вопрос.

При его заполнении в специальном поле титульного листа обозначают признак корректировки. Для этого ставится 1, если данные в отчете исправляются впервые, или 2, если сдается уже повторный корректировочный отчет и т.д.

Как отразить переплату по налогу?

В каждой налоговой отчетности отводятся места для показаний начисленного и уплаченного налога.

Ошибка при переплате налога отразится в уплаченной сумме. Отрицательное значение между начисленным и уплаченным налогом обязательно покажет переплаченные средства.

Здесь есть некоторые нюансы.

Если ошибки были допущены при составлении платежного поручения, то достаточно показать этот факт в уплаченных суммах.

В некоторых случаях ситуация усложняется, когда суть вопроса заключается в завышении налоговой базы или в исчислении налогового сбора, приведшего к переплате.

Для всех организаций существует общий порядок, регулирующий представление любых налоговых деклараций.

Подробнее о правилах подачи налоговой отчетности можно прочесть в ст.80 НК РФ.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:Москва и Область

- Санкт-Петербург и область

- Регионы — 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Земельный налог

Вопросы

Конечно же, при заполнении декларации, в которой налогоплательщики отчитываются по начислению и уплате земельного налога, возникают вопросы.

Рассмотрим наиболее актуальные из них.

Сдают ли документ ИП?

Декларировать свою налоговую отчетность по земельным участкам обязаны только компании.

Те бизнесмены, которые зарегистрированы в налоговой инспекции под статусом индивидуальных предпринимателей, законом освобождены от такой обязанности.

Это объясняется тем, что расчет суммы налога за них производит ФНС и для оплаты им высылается уведомление от налогового органа.

Что делать, если заполнена неверно?

Насколько бы слажено и четко ни был организован процесс бухгалтерского учета, избежать ошибок в расчетах по бюджетным обязательствам практически не может никто.

Поэтому могут возникать ситуации с переплатами или недоплатами по налоговым сборам. Выявить их могут как при заполнении декларации о земельному налогу, так и после ее сдачи.

Как должен поступить бухгалтер, если налоговая декларация заполнена неверно?

Если в компании выявлены ошибки в уже поданных декларациях в ИНФС, то нужно оформить новую, так называемую «Уточненную декларацию».

Что такое уточненная декларация?

В названии документа «Уточненная декларация» уже есть ответ на этот вопрос.

Это значит, что при обнаружении ошибок снова заполняют такой же бланк, но в документе должна быть отражена уже достоверная информация.

При его заполнении в специальном поле титульного листа обозначают признак корректировки. Для этого ставится 1, если данные в отчете исправляются впервые, или 2, если сдается уже повторный корректировочный отчет и т.д.

Порядок заполнения декларации

В титульном листе отражаются следующие данные:

- ИНН и КПП юридического лица, которые присваиваются ему налоговым органом по местонахождению, в который сдается отчетность.

- КПП— код из свидетельства о постановке на учет в инспекцию.

- Номер корректировки — при представлении первичной отчетности — «0», по уточненной — «1» впервые, и от 1 по порядку — повторно.

- Период, за который производится уплата налога: 34 — для календарного года; 50 — для организаций в стадии реорганизации или ликвидации.

- Отчетный год.

- Код налоговой инспекции. 213 — по месту учета для крупнейшего плательщика; 216 — для его правопреемника; 270 — по месту нахождения земли или ее доли.

- Наименование организации следует указывать согласно данным в учредительном документе организации.

- «Форма реорганизации (ликвидации)» указываются коды: 1 — для преобразования; 2 — слияния; 3 — разделения; 5 — присоединения; 6 — разделение с присоединением; 0 — ликвидации.

- Номер контактного телефона указывается с кодом страны без пробелов.

- Количество страниц составленной декларации включает копии или оригиналы документов, которые подтверждают полномочия представителя отчетности.

- Достоверность и полноту данных подтверждается одним из двух значений: «1» — для руководителя организации; «2» — для представителя налогоплательщика.

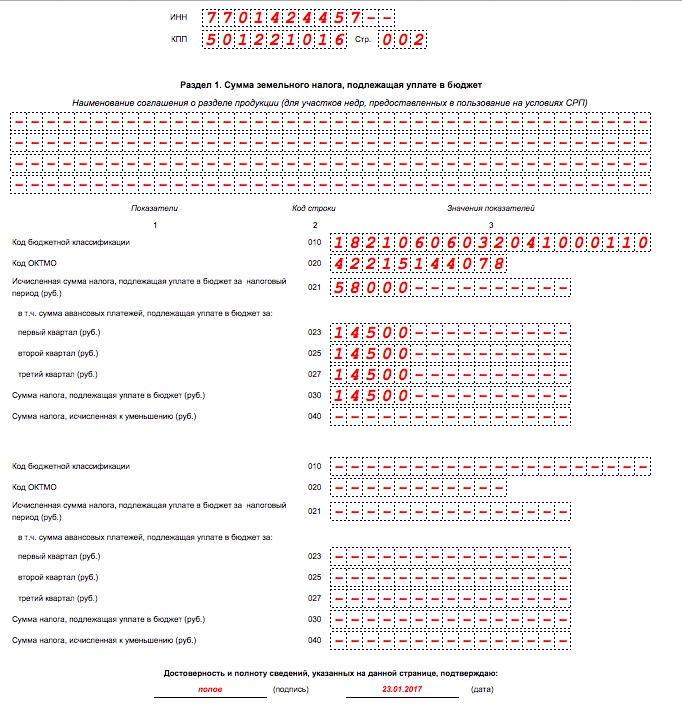

Раздел 1

Данные вносятся по всем облагаемым наделам и их долям.

В первой строке — наименование соглашения о разделе продукции.

Строка: 010 — КБК, по которому уплачивается сумма из строки 030.

Строка: 020 — код, в соответствии с ОКТМО.

Строка: 021 — налоговая сумма за налоговый период.

Сумма авансового налогового платежа текущего года (в рублях) указывается по строкам:

- 023 — за первый квартал;

- 025 — за второй квартал;

- 027 — за третий квартал;

Строка: 030 — сумма налога на земельный участок к уплате в бюджет (разница суммы строки 021 и сумм авансовых платежей). Если полученная величина принимает отрицательное значение — ставится прочерк.

Строка: 040 — налоговая сумма к уменьшению (разница суммы строки 021 и сумм авансовых платежей). Если число отрицательное, оно указывается без знака «-», если положительное — ставится прочерк.

Раздел 2

Указав ИНН и КПП, отобразите кадастровый номер участка земли.

Строка: 010 — КБК.

Строка: 020 — код, в соответствии с ОКТМО.

Строка: 030 — код земельной категории земли.

Строка: 040 — указывается срок приобретенных земельных участков для жилищного строительства одним из двух значений:

- «1» — срок 3 года;

- «2» — более 3 лет.

Строка: 050 — кадастровая стоимость земли или ее доли.

Строка: 060 — доля юридического лица в праве на землю в виде дроби (для земельных участков в общей или совместной стоимости).

Строки: 070–080 — код льготы и необлагаемая сумма, уменьшающая базу налога.

Строка: 090-100 — код льготы по доле необлагаемой площади и величина доли.

Строка: 110 — налоговая база (кадастровая стоимость на 01.01. налогового периода).

Строка: 112 — налоговая ставка.

Строка: 130 — число полных месяцев в году, в течении которых земля была во владении.

Строка: 140 — коэффициент Кв, как отношение полных месяцев к числу календарных.

Строка: 150 — налоговая сумма за налоговый период (строка 110 × строку 112 × строку 114) ÷ строку 100.

Строка: 160 — число полных «льготных» месяцев.

Строка: 170 — коэффициент Кл, как отношение месяцев без применения льгот к календарным.

Строки 180–240 отражают использование всех возможных льгот.

Строка: 250 — исчисленная сумма налога к перечислению в местный бюджет. Равность значений:

- строка 250 = строка 150 – строка 230;

- строка 250 = строка 150 – строка 190;

- строка 250 = строка 150 – строка 210.

Бланк декларации по земельному налогу за 2018 год форма расчет

Налог земельный начисляется и оплачивается в соответствии с Налоговым Кодексом РФ (там указаны все виды налогов, включая и на наследство и в отношении налоговых каникул для частных предпринимателей).

31 Глава этого акта посвящена подробной регламентации порядка определения земельного налога. Как гласит ст. 387 НК РФ, репрезентативный орган муниципалитета имеет право устанавливать налоговые ставки по оплате земельного налога (и прямой, и косвенной части — об их различиях подробнее можно узнать здесь).

Плательщиками земельного налога являются организации и физлица, обладающие земельным участком на законном основании, под которым можно понимать право собственности, бессрочного пользования, пожизненное наследуемое владение.

Для правильного определения ставки налога необходимо определить объект налогообложения. Им выступает земельный участок, который располагается в границах муниципального образования.

Не являются объектами земельные участки, изъятые из гражданского оборота либо ограниченные в нем, лесной фонд, имущество многоквартирного дома.

Налоговая декларация по земельному налогу — Расчет, образец заполнения

В 2016 году были введены изменения, затронувшие порядок исчисления рассматриваемого налога. Теперь он определяется на основании кадастровой стоимости земельного участка, выступающей налоговой базой по состоянию на первое января налогового периода.

Если объект образован позднее этой даты, то кадастровая стоимость берется на дату его постановки на учет в Росреестре.

Ранее налог исчислялся исходя из балансовой стоимости земельного участка. Эта величина очень мала, в то время как кадастровая стоимость наиболее приближена к рыночной цене.

Для физических лиц информация по налоговой декларации по земельному налогу

Также Налоговым Кодексом предусмотрены определенные категории граждан, которые могут получить уменьшение платы налогов на десять тысяч рублей.

К ним относятся: герои СССР, ветераны и инвалиды Великой Отечественной Войны и др. Подробнее смотрите статью 391 НК РФ.

Социальные послабления признаются в Смоленской области, в Новосибирске, в Крыму, в Курской, в Ленинградской, во Владимирской и других областях.

Декларация по земельному налогу 2018

Форма декларации устанавливается Приказом ФНС. Необходимо уточнять информацию по заполнению на официальном сайте, так как требования периодически меняются. Также существуют ресурсы, способные автоматически заполнять рассматриваемый документ.В Московской области.

Льготы в Московской области предоставляются для пенсионеров и для ИП как представителей малого бизнеса. В Москве представительный орган стимулирует рациональное использование земель. В то же время поддерживается бизнес путем консультирования бесплатно и налоговых льгот, используемых индивидуальными предпринимателями.

Для пенсионеров

Льготы по земельному налогу для пенсионеров могут устанавливается специальными актами уполномоченных органов муниципалитетов. В Москве таких льгот нет. В Санкт-Петербурге пенсионеры не платят земельный налог, если земельный участок меньше двадцати пяти соток.

Кбк по земельному налогу в 2018 году для юридических лиц

Коды бюджетной классификации для оплаты меняются в зависимости от муниципалитета. Так, в Москве КБК – 1821060604103100110. Эта информация также содержится на официальном сайте.

Для юридических лиц в случае сдачи, продажи участка устанавливаются особенности налогооблажения.

Налогоплательщики уменьшают налоговую ставку на коэффициент в Челябинской области, Краснодарском крае, Башкирии, Ставропольском крае.

Сроки уплаты

Земельный налог в 2018 году платиться по-прежнему в налоговую по месту регистрации организации. Сроки уплаты для юридических лиц – это первый, второй и третий кварталы календарного года. Максимальная ставка составляет три десятых процента (для земель, используемых в подсобном хозяйстве).

Ставка земельного налога на 2018 год для юридических лиц

Налоговые ставки устанавливаются муниципалитетами, при этом НК РФ определяет только максимальный и минимальный ее размер. Решение совета депутатов устанавливает ее размер. Если на местном уровне ставка не определена, то она составляет 1,5%, для некоторых категорий земли — 0,3%.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

8 (800) 350-83-59 — все регионы РФ.

(7 3,57 из 5) Загрузка…

Уточнённая декларация

Иногда при уплате налогов и последующем отчёте путём подачи декларации, индивидуальный предприниматель допускает ошибки из числа:

- технических при заполнении;

- математических при расчёте;

- из них – в сторону уменьшения суммы налога;

- в сторону увеличения суммы налога;

- при введении КБК.

Эти и иные ошибки создают прецедент аннулирования декларации, которая не проходит через установленные критерии, а отчёт считается не сданным. Владельцу ЗУ приходится заполнять документ вновь, с учётом исправлений ошибочных сведений (ст.81 НК РФ). Такая декларация, поданная повторно, содержит на титульном листе код (номер) корректировки от 1 и далее, в зависимости от числа повторных подач.

Если вы уже составили декларацию, следующий шаг после расчета стоимости налога и заполнения декларация — это сама процедура уплаты.

По этой цифре инспекция проводит платёж налога для одного участка, в таком числе, которое требуется для достижения требующегося результата. Если она подана до окончания срока, установленного для погашения оплаты налогообложения, ошибки не облагаются санкциями.

Больше информации читайте на главной странице данного раздела: Налогообложение земли.

Налоговая декларация по земельному налогу за 2017

Подавать налоговую декларацию по земельному налогу за 2017-й нужно всем организациям — собственникам участков. Аренда земли налогом не облагается. Граждане и ИП отчетность по налогу на землю не сдают – просто вносят платежи на основании на основании полученных от ФНС уведомлений.

Обязанность сдачи декларации по земельному налогу

Юридические лица заполняют декларацию только в случае принадлежности участка на праве собственности. Если земля является собственностью одного из учредителей или арендодателя, сдавать декларацию по земельному налогу не нужно. В нулевых отчетах также нет необходимости.

Заполняется отчетность только на бланке, введенным приказом ФНС РФ № ММВ-7-21/347, и сдается в отделение ФНС по месту нахождения участка (не организации!). Этот момент очень важен.

Если вся остальная налоговая отчетность направляется в отделение по месту регистрации компании, то за землю отчитываться придется в ту налоговую, в юрисдикции которой расположен участок.

Исключение составляют крупные налогоплательщики – они предоставляют документацию в свое родное отделение.

До какого числа сдают декларацию за 2017-й

В бланке отражается информация за отчетный год. Срок за 2017-й — до 1 февраля 2018-го. Предоставляется она в печатном виде (лично представителем компании или по почте) либо через интернет.

Пропуск срока чреват штрафом в размере 5% рассчитанного по декларации налога. Он начисляется за каждый пропущенный месяц. Например, подача декларации в апреле штрафуется 5% от суммы налога Х 2 (количество пропущенных месяцев). Минимум – 1000 руб., максимум – 30% от подлежащей уплате суммы.

ФНС вправе арестовать расчетный счет плательщика уже через 10 дней по истечении срока подачи отчетности. Заморозка снимается только после регистрации сотрудниками ФНС декларации и списания штрафа.

Как предоставляется налоговая декларация по земельному налогу?

В соответствии со ст. 80.3 НК РФ налогоплательщикам предписано сдавать отчетность на бумажных или электронных носителях. Последний вариант обязателен для компаний со штатом более 100 сотрудников (вновь созданных и уже функционирующих). Нарушение правила о предоставлении отчета в электронной форме карается штрафом в 200 руб.

Отправлять декларацию почтой заказным письмом с уведомлением и описью или подавать через представителя – каждая компания выбирает сама. Это делается на усмотрение главного бухгалтера.

Заполнение бланка по земельному налогу за 2017

Бланк состоит из титульника и двух разделов. Заполнять начинают со 2-го – в нем фиксируется налоговая база и рассчитывается сумма. Скачать бланк можно ниже:

Cкачать бланк декларации по земельному налогу

Декларация по земельному налогу за 2017 — образец заполнения

Титульный лист

- ИНН и КПП организации по месту регистрации участка.

- Корректировка. Первая цифра «0» указывается для впервые сдаваемой декларации. Все уточненные нумеруются в зависимости от очередности – «1» — для первой корректировки, «2» для второй и т.д.

- Налоговый период. Проставляется согласно Порядка заполнения, утвержденного Приказом ФНС № ММВ-7-21/347@от 10.05.2017. Полный год – 34. Для ликвидируемых или реорганизуемых компаний используется другое обозначение.

- Под отчетным годом понимается 2017-й – именно за него рассчитывается налог.

- Код ФНС. Цифровое обозначение указано на официальном сайте – введите свои регистрационные данные и увидите код вашей налоговой.

- По месту нахождения. Нужен код из Приложения №3 к вышеуказанному Порядку. Отправка декларации по месту регистрации участка фиксируется кодом 270, крупнейшие налогоплательщики указывают 213.

- В качестве наименования налогоплательщика указывается его полное наименование, включая расшифровку организационно-правовой формы.

- Контактный телефон и подпись. Эти реквизиты обязательны.

Раздел 2

В его графах уточняется информация по участку – его категория, период строительства, кадастровая стоимость и номер, доля налогоплательщика, ставка налога, срок владения в месяцах за отчетный период, коэффициент и сама сумма налога.

Не забудьте про КБК и ОКТМО по строкам 010 и 020. Эти коды являются идентифицирующими и гарантируют правильность зачисления платежа.

Раздел 1

В нем исчисленная сумма налога разбивается на ежеквартальные авансовые платежи. По строке 021 указывается рассчитанная в разделе2 (строка 150) итоговая сумма. Подлежащая уплате высчитывается, как разность между исчисленной и уже погашенными платежами.