Как заполнить декларацию по налогу на имущество

Содержание:

- Как выглядит бланк декларации по налогу?

- Куда сдавать декларацию?

- Объекты налогообложения

- Заполнение декларации: инструкция

- Шаг № 4. Переходим в раздел № 3

- Код вида имущества 03 что означает

- Порядок заполнения

- Код вида имущества 03 в декларации по налогу на имущество 2020 что означает

- По какой форме заполнять декларацию по налогу на имущество организаций по итогам 2019 года

- Порядок заполнения декларации по налогу на имущество по итогам 2019 года

- Срок сдачи декларации по налогу на имущество по итогам 2019 года

- В какую инспекцию подать декларацию по налогу на имущество

- Кто обязан отчитываться по налогу на имущество организаций

Как выглядит бланк декларации по налогу?

Нужно обратить внимание, что налоговой службой был утвержден не только новый бланк декларации, но и порядок его заполнения. Это было утверждено соответствующим приказом от 14.08.2019 № СА-7-21/405

Из этого следует, что за 2019 год придется отчитываться по новой форме.

Что касается бланка декларации, то он претерпел незначительных изменений. Единственное, что изменилось — вверху титульного листа и в других разделах были заменены штрихкоды. Например, в разделе 1 были добавлены новые строки для указания налога к уплате и авансовых платежей за I квартал, 6 и 9 месяцев. А вот в разделах 2, 3 (предназначенных для подсчета годового налога по недвижимости со среднегодовой и кадастровой стоимостью) больше нет необходимости указывать авансовые платежи.

Дополнительно в разделе 2.1 были добавлены новые коды не только для воздушных, но и водных судов. Ознакомиться со всеми отличиями старой формы от новой можно в таблице, которая приложена ниже.

Таблица основных изменений в декларации по налогу

Разделы документа

Форма, которая ранее была утверждена приказом ФНС от

31.03.2017

Новая форма, которая была утверждена приказом налоговой службы

от 14.08.2019

Титульная страница

Штрихкод 0840 5012

Штрихкод 0840 6019

Раздел 1

(налог)

Штрихкод 0840 5029

Нужно обратить внимание, что в этом разделе полностью отсутствуют строки для вписания авансовых платежей, которые начисляются по итогу окончания отчетных периодов

Штрихкод 0840 6026

Дополнительно были добавлены отдельные строки по каждому ОКТМО:

строка 021 (для налога за двенадцать месяцев);

строки 023, 025, 027 (для авансовых платежей, исчисленных за один квартал, 6 месяцев или 9 месяцев)

Раздел 2

(налог по объектам, которые облагаются по среднегодовой стоимости, или налоговая база)

Штрихкод 0840 5036

В разделе есть строка 230, в которой прописывается точная сумма совершения авансовых платежей, начисленных по итогам отчетных периодов

Штрихкод 0840 6033

Была исключена строка для начисления авансовых платежей. А вот в строке под номером 260 отныне указывается только точная сумма налога, который исчисляется за двенадцать месяцев

Раздел 2.1

(точные сведения об объектах, которые облагаются по среднегодовой стоимости)

Штрихкод 0840 5043

В строке под номером 010 отсутствуют коды для воздушных, водных судов

Штрихкод 0840 6040

Дополнительно были добавлены новые коды, предназначенные для заполнения строки под номером 010:

код 5, необходимый для раздела 2.1 по судну внутреннего плавания или морскому судну;

код 6 для раздела 2.1 по воздушному судну

Раздел 3

(расчет налога по объекту, который облагается по кадастровой стоимости)

Штрихкод 0840 5050

В разделе имеется строка под номером 110, в которой прописывается сумма авансовых платежей, начисленных по итогам отчетных периодов

Штрихкод 0840 6057

В новом бланке была исключена строка, предназначенная для указания начисленных авансовых платежей

В связи с внесенными изменениями, в строке 130 теперь прописывается только сумма налога, которая была начислена за двенадцать месяцев

Куда сдавать декларацию?

Декларация обязательно должна быть направлена в ИФНС по месту нахождения имущества.

Как правильно заполнять декларацию?

Этот документ должен состоять из:

- титульного листа;

- раздела под номером 1 (сумма налога, подлежащая уплате);

- раздела под номером 2 (определение налоговой базы, исчисление точной суммы налога в отношении имущества, подлежащего налогообложению);

- пункта 2.1 (точные данные о недвижимости, которая обязательно облагается налогом);

- пункта под номером 3 (определение точной суммы налога, который требуется уплатить за конкретный период по объекту, налоговая база которого попадает под определение «кадастровая стоимость»).

В документе, который компания подает по месту своего нахождения, не стоит дублировать информацию, отраженную в декларациях, сдаваемых фирмой:

- по нахождению подразделений, выделенных на отдельный баланс;

- по нахождению объектов, которые являются территориально удаленными.

Остались вопросы или нужна помощь в составлении декларации? Закажите бесплатную консультацию наших специалистов!

Эффективное управление денежными потоками в период кризиса

Отчётность за 2019г. и 1 квартал 2020 года: новые сроки

Объекты налогообложения

^

Объектами налогообложения признаются:

- недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе организации

в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, в случае, если налоговая база в отношении такого имущества определяется в соответствии с пунктом 1 статьи 375 НК РФ,

если иное не предусмотрено статьями 378 и 378.1 НК РФ.

В целях главы 30 НК РФ иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства, ведут учет

объектов налогообложения в порядке, установленном в Российской Федерации для ведения бухгалтерского учета; - недвижимое имущество, находящееся на территории Российской Федерации и принадлежащее организациям на праве собственности или праве хозяйственного ведения, а также полученное по концессионному соглашению, в случае, если налоговая база в отношении

такого имущества определяется в соответствии с пунктом 2 статьи 375 НК РФ, если иное не предусмотрено статьями 378 и 378.1 НК РФ.

Не признаются объектами налогообложения:

- движимое имущество организаций (с налогового периода 2019 года);

- земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

- имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная и (или) приравненная к ней служба,

используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации; - объекты, признаваемые объектами культурного наследия (памятниками истории и культуры) народов Российской Федерации федерального значения в установленном законодательством Российской Федерации порядке;

- ядерные установки, используемые для научных целей, пункты хранения ядерных материалов и радиоактивных веществ и хранилища радиоактивных отходов;

- ледоколы, суда с ядерными энергетическими установками и суда атомно-технологического обслуживания;

- космические объекты;

- суда, зарегистрированные в Российском международном реестре судов;

- (с 2020 года) суда, зарегистрированные в Российском открытом реестре судов лицами, получившими статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2018 года № 291-ФЗ «О специальных административных

районах на территориях Калининградской области и Приморского края»; - (с 2020 года) воздушные суда, зарегистрированные в Государственном реестре гражданских воздушных судов лицами, получившими статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2018 года №

291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края».

Заполнение декларации: инструкция

Форму Сообщения о наличии имущества можно заполнить в электронном виде с помощью сервисов личного кабинета налогоплательщика на сайте ФНС — для тех, у кого есть учетная запись на Госуслугах.

Или в бумажном виде, скачав бланк с сайта налоговой службы.

Форма состоит из трех разделов — титульного листа, сведений об объектах недвижимости и о транспортных средствах. Заполнить форму можно на компьютере или рукописным способом черной пастой заглавными буквами.

Как заполнить 3-НДФЛ на налоговый вычет по процентам по ипотеке

Читать

Порядок возврата НДФЛ с процентов по ипотеке

Смотреть

Порядок заполнения Сообщения:

- В поле «ИНН» вносят идентификационный номер.

- Код налогового органа (по месту прописки или месту нахождения имущества).

- Дата заполнения документа.

- ФИО, дата и место рождения, код документа (для паспорта РФ — 21), телефон.

- В разделе 1 указываются все объекты имущества, подлежащие налогообложению, снова ИНН, ФИО.

- Данные о недвижимости переносят из правоустанавливающих документов (договора купли-продажи,свидетельства о госрегистрации, свидетельства о праве на наследство и пр.).

- В поле «Вид объекта» ставят цифровой код: 1 — з/у, 2 — дом жилой, 3 — отдельная квартира, 4 — комната в общежитии или коммуналке, 5 — гараж, 6 — незавершенный строительством объект, 7 — другое (не подходящее под другие определения) помещение, здание, сооружение.

- В ячейке «Номер объекта» записывают код: 1 — при заполнении кадастрового, 2 — условного, 3 — инвентарного номера.

- Заполняют дату регистрации права собственности и название органа, его зарегистрировавшего.

На всех страницах формы ставят собственноручную подпись.

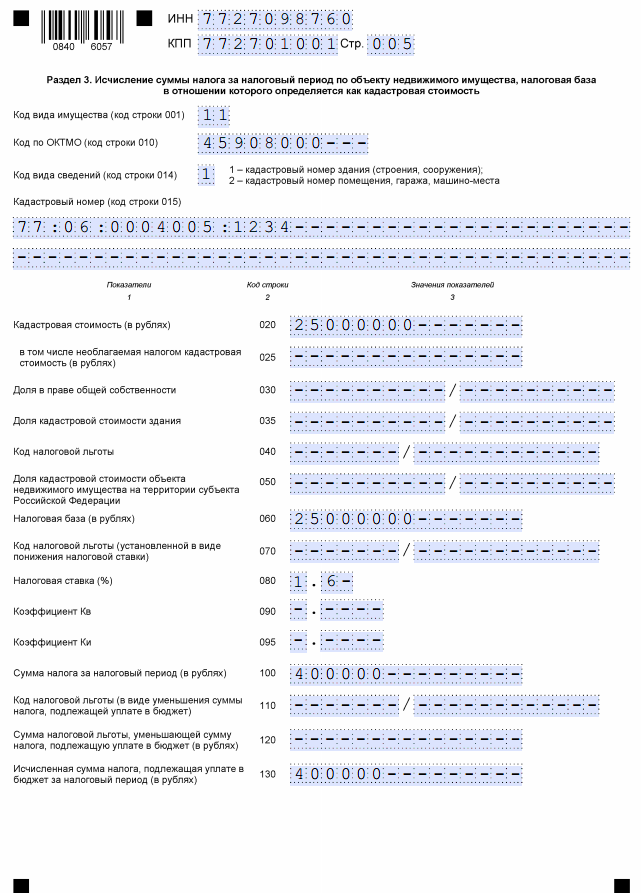

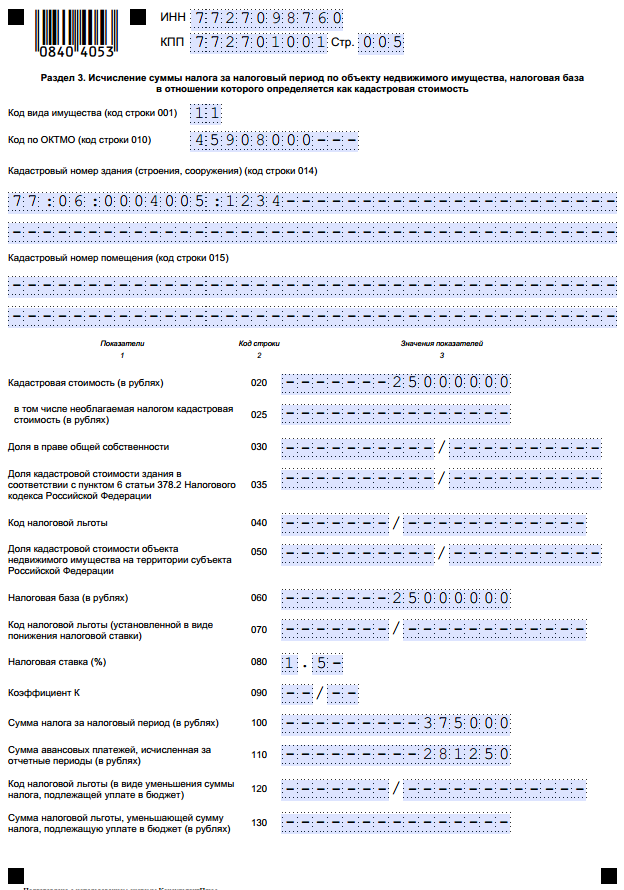

Шаг № 4. Переходим в раздел № 3

В третьем разделе необходимо внести сведения об объекте, в отношении которого обязательства будут исчисляться исходя из кадастровой стоимости.

Здесь вписываем код вида имущественных объектов и ОКТМО. Затем указываем кадастровый номер недвижимого актива. В нашем случае это здание ООО «Весна».

Заполняем стоимость по кадастру, при наличии льгот фиксируем информацию в соответствующих строках отчетности. Затем указываем размер ставки. В заключении вписываем итоговую сумму обязательства, исчисленного за весь календарный год. Ниже указываем сумму авансовых платежей, уже перечисленных в бюджет, в течение года.

Код вида имущества 03 что означает

- исключена обязанность заверять представленные сведения печатью юрлица;

- исключен код вида экономической деятельности по классификатору ОКВЭД;

- раздел 2 дополнен строкой с кодом Кдж;

- дополнен перечень кодов вида имущества и кодов налоговых льгот;

- включен раздел 2.1 для отражения информации о недвижимом имуществе, облагаемом по среднегодовой стоимости;

- скорректирован раздел 3.

Код вида имущества 03 что означает

- либо в соответствии с Инструкцией о порядке присвоения объектам недвижимого имущества условных номеров (утв. приказом Минюста России от 08.12.04 № 192);

- либо в соответствии с Порядком присвоения объектам условных номеров (приложение № 2 к приказу Минэкономразвития России от 23.12.13 № 765).

2. В случае наличия в декларации раздела 2 с отметкой «04» по строке «Код вида имущества» — путем суммирования:

- разностей значений строк 220 и суммы значений строк 230 и 250 всех разделов 2 декларации с отметками «01», «02», «03», «05», «07», «08», «09» и «10» по строке «Код вида имущества» с соответствующими кодами по ОКТМО, за вычетом минимального из значений:

- разность значений строк 220 и 250 раздела 2 декларации с отметкой «04» по строке «Код вида имущества»;

- значение строки 260 раздела 2 декларации с отметкой «04» по строке «Код вида имущества»,

- разностей значений строк 100 и суммы значений строк 110 и 130 разделов 3 декларации с соответствующими кодами по ОКТМО, т.е.:

Порядок заполнения

Пошаговая инструкция к заполнению налоговой декларации.

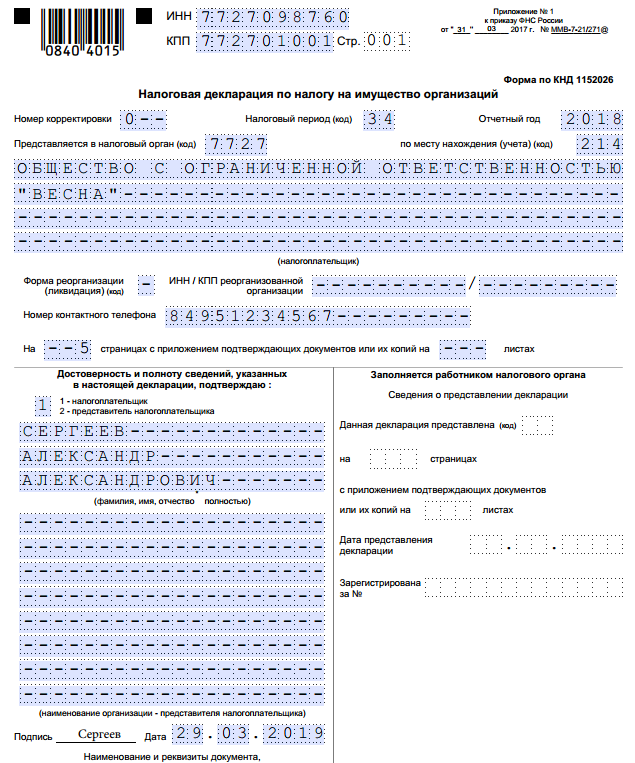

Шаг № 1. Титульный лист

Здесь укажите все необходимые сведения от отчитывающейся организации. В верхней части листа внесите ИНН и КПП, затем последовательно укажите:

- Номер корректировки. Если отчет отправляется впервые, то проставьте «0—», для последующих исправлений указывайте «1—» и так далее по хронологии.

- Налоговый период укажите «34», затем пропишите отчетный год.

- Внесите информацию о налоговом органе, в который предоставляется декларация (код).

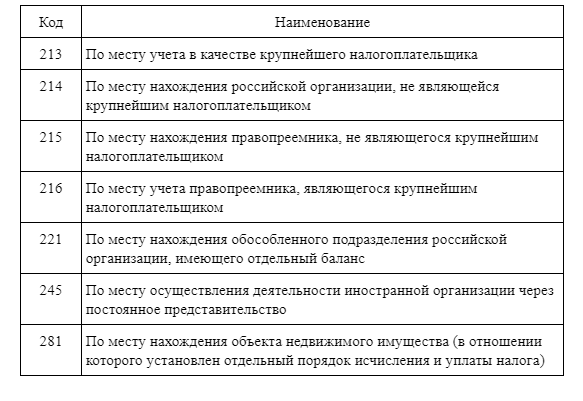

- Укажите код компании по месту ее нахождения:

В большинстве случаев проставляется код «214».

- Теперь пропишите полное наименование юридического лица, номер контактного телефона и сведения о руководителе предприятия либо о доверенном лице, ответственном за сдачу отчетности.

Нижняя правая часть титульного листа остается незаполненной. Эту часть страницы заполняет инспектор ФНС при приеме налоговой декларации.

Шаг № 2. Переходим в раздел 3

Если в собственности компании имеется имущество, стоимость которого рассчитывается исходя из кадастровой, то необходимо заполнить раздел 3 декларации.

Кадастровая стоимость определяется на 1 января отчетного периода (года). Если в течение календарного года стоимость по кадастру изменялась, то эти изменения учитывать в подсчете налога не следует.

Если кадастровая стоимость части (доли) объекта не определена, то ее следует исчислить прямо пропорционально, исходя из площади доли и общей площади объекта.

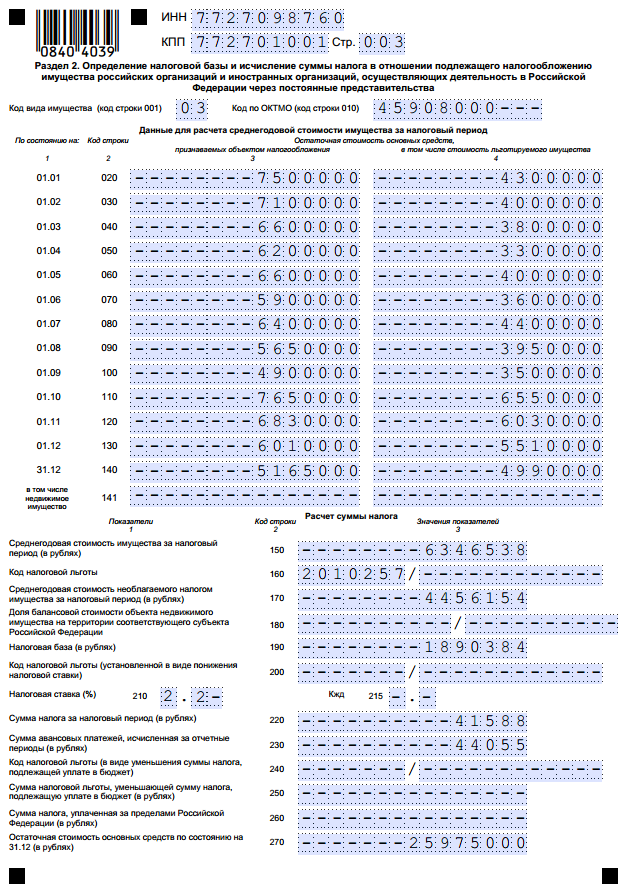

Шаг № 3. Разделы 2

ВАЖНО!

В одном отчете может быть несколько разделов 2, это может быть обусловлено следующими факторами:

- объекты имеют разные коды ОКТМО;

- имущество облагается по разным ставкам;

- к базе применяются несколько льгот;

- объекты имеют разные коды имущества.

Среднегодовую стоимость налогооблагаемых объектов указывайте исходя из остаточной стоимости объектов на 1 число каждого месяца отчетного периода (строки 010–140 графы 3). Итоговый расчет среднегодовой стоимости исчислите способом арифметического среднего по этим полям.

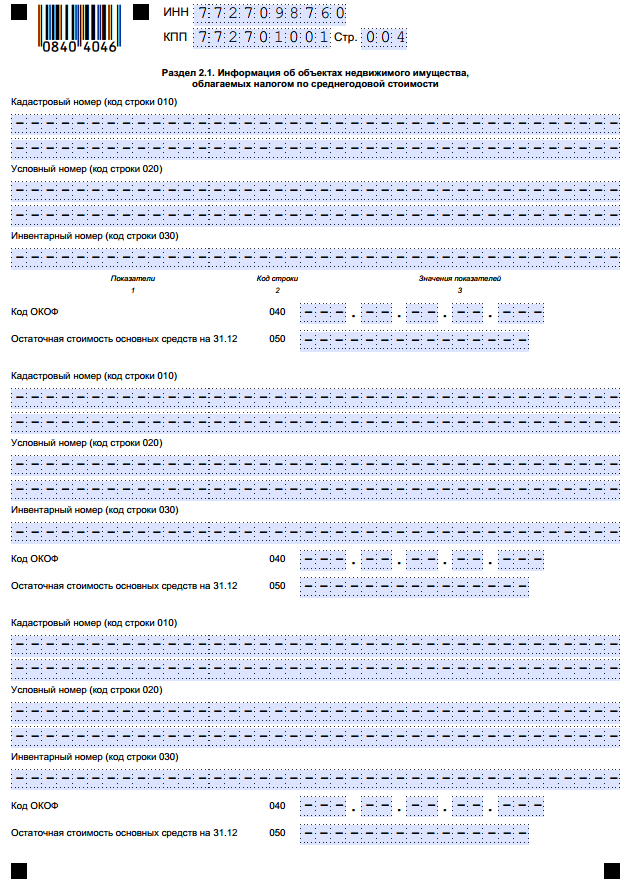

Шаг № 4. Раздел 2.1

В данном разделе указываются сведения о налогооблагаемых активах, налог по которому рассчитывается исходя их среднегодовой стоимости.

Здесь укажите:

- кадастровый номер объекта, при его наличии;

- условный номер в соответствии с ЕГРН;

- инвентарный номер, если к имущественному объекту не присвоен кадастровый или условный номер;

- код ОКОФ, в соответствии с общероссийскими классификаторами;

- остаточная стоимость объекта на 31 декабря.

Отметим, что если имущество выбыло до окончания отчетного периода, то сведения о нем в раздел 2.1 включать не следует.

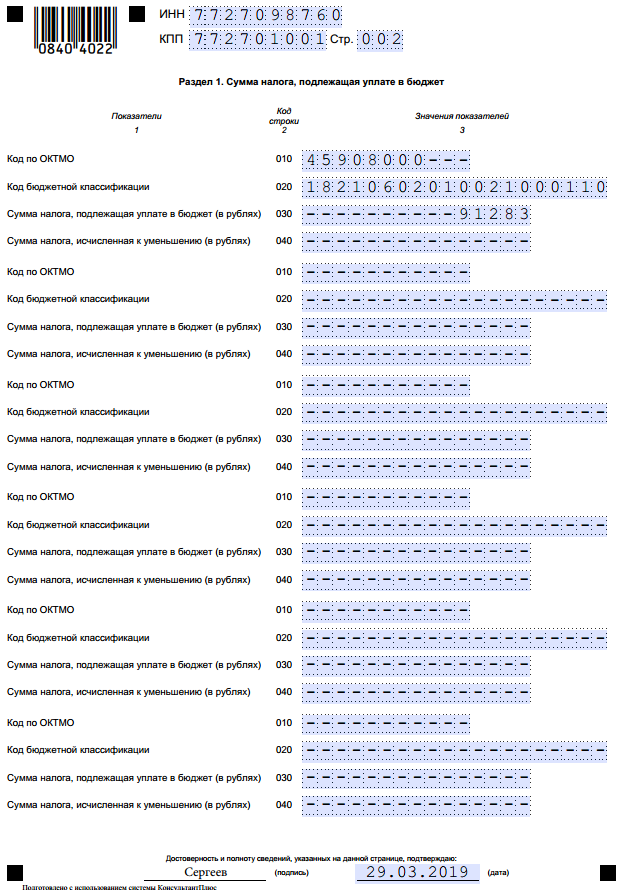

Шаг № 5. Раздел 1

В данном листе укажите сумму налога, подлежащую уплате в бюджет.

Если в регионе установлены авансовые платежи, то в данном разделе следует учесть уже выплаченные транши.

Если сумма авансовых расчетов превысила итоговую сумму налогового обязательства, то в строке 030 ставится прочерк. А переплаченная разница отражается в 040 строке.

Код вида имущества 03 в декларации по налогу на имущество 2020 что означает

По строке 215 указывается коэффициент Кжд в отношении железнодорожных путей общего пользования, впервые принятых на учет в качестве объектов основных средств, начиная с 1 января 2017 года.

Титульный лист

По строке 095 указывается коэффициент Ки, который применяется для исчисления налога в случае изменения в течение налогового периода кадастровой стоимости объекта недвижимости вследствие изменения его качественных и (или) количественных характеристик. Коэффициент Ки рассчитывается как отношение числа полных месяцев, в течение которых в данном налоговом периоде объект недвижимости имел кадастровую стоимость, установленную для данной качественной и (или) количественной характеристики объекта недвижимости, к числу календарных месяцев в налоговом периоде. В этом случае в отношении такого объекта заполняются 2 раздела 3.

В некоторых регионах налогообложение движимых ОС из 3— 10-й амортизационных групп поставлено в зависимость от даты выпуска такого имущества. Так, например, в Ленинградской области все организации освобождены от налогообложения в отношении имущества, указанного в п. 25 ст. 381 НК РФ, с даты выпуска которого прошло не более 3 лет п. «я» ч. 1 ст. 3-1 Закона Ленинградской области от 25.11.2003 № 98-оз .

Минфин пояснил, что датой выпуска движимого имущества следует считать дату его изготовлени я Письмо Минфина от 23.01.2020 № 03-05-04-01/3204 . При этом дата изготовления движимого имущества, произведенного промышленным образом, может определяться на основании:

Данные для расчета средней стоимости имущества за отчетный период

Причем в некоторых регионах ставка вообще равна 0%. Например, в Московской области такая ставка действует в отношении всех движимых ОС, принятых на учет с 2013 г., за исключением полученных в результате реорганизации, ликвидации или от взаимозависимых лиц ст. 1 Закона Московской области от 21.11.2003 № 150/2003-ОЗ . А, скажем, в Саратовской области — только в отношении инновационного высокоэффективного оборудования, с даты выпуска которого прошло не более 3 лет п. 9 ст. 2 Закона Саратовской области от 24.11.2003 № 73-ЗСО .

По какой форме заполнять декларацию по налогу на имущество организаций по итогам 2019 года

Образец заполнения декларации по налогу на имущество по итогам 2019 года

Для образца была взята условная компания из Москвы, у которой есть два объекта недвижимости. Налогообложение по первому осуществляется исходя из его кадастровой стоимости, по второму — исходя из среднегодовой. У фирмы нет льгот по налогу на имущество. Ниже представлен заполненный расчет по налогу на имущество для описанного юридического лица.

Порядок заполнения декларации по налогу на имущество по итогам 2019 года

Декларация по налогу на имущество состоит из титульного листа и нескольких разделов. Давайте рассмотрим структуру более подробно:

- Титульный лист. Указываются реквизиты организации. Обязательно проверьте правильность КПП. Он должен соответствовать той ИФНС, куда будет сдаваться отчет. Также укажите код налогового периода. Ему соответствует код «34».

- Раздел 3. Заполняется по каждому объекту, который оценен по кадастровой стоимости. Укажите код «11», если заполняете информацию про административное или торговое здание. Код «13» — для жилых построек.

- Раздел 2. Заполняется по объектам, которые оценены по среднегодовой стоимости.

- Раздел 2.1. Указывается каждый объект, оцененный по среднегодовой стоимости, по отдельности.

- Раздел 1. Отражаются суммы налога, подлежащие уплате или возврату из бюджета по итогам налогового периода.

Срок сдачи декларации по налогу на имущество по итогам 2019 года

ООО обязаны подавать декларацию по налогу на имущество по итогам года не позднее 30 марта 2020 года.

Если сроки будут нарушены, компания получит штраф в размере 5% от неуплаченной суммы налога за каждый полный и неполный месяц просрочки. При этом минимальный размер штрафа — 1 000 рублей, а максимальный — 30% от указанной суммы.

В какую инспекцию подать декларацию по налогу на имущество

То есть при нахождении объектов недвижимости в разных муниципальных образованиях необходимо подавать декларацию по каждому из них в соответствующие инспекции налоговой службы.

С 2019 года можно сдавать единую декларацию по налогу на имущество. Единая декларация по налогу на имущество предоставляется только в отношении всех объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, в один из налоговых органов, в котором они состоят на учете на территории указанного субъекта РФ по выбору организации.

В отношении имущества, по которому налоговая база исчисляется исходя из кадастровой стоимости, декларация по налогу на имущество всегда предоставляется по месту нахождения объекта — единую декларацию по такому имуществу предоставить нельзя.

Кто обязан отчитываться по налогу на имущество организаций

Декларацию по налогу на имущество готовят и сдают плательщики налога на имущество. Плательщиками являются предприниматели и юридические лица, у которых есть какое-либо имущество.

Организации сдают декларацию в налоговую службу, а предприниматели — нет. Предприниматели уплачивают данный налог на основании уведомления налогового органа.

Следовательно, готовить декларацию по итогам года нужно только в том случае, если на балансе организации находится какая-либо недвижимость.

- земельные участки и объекты природопользования;

- объекты культурного наследия;

- ядерные установки и космические объекты;

- ледоколы и суда, зарегистрированные в Российском реестре судов.

Стоит отметить, что все недвижимые объекты могут облагаться налогом по кадастровой или остаточной стоимости

Но обратите внимание, что закон по исчислению налога по кадастровой стоимости принят не во всех регионах. Если в вашем регионе он не принят, тогда налог исчисляется по остаточной стоимости

К тому же, не вся недвижимость попадает под его действие.

Если в вашем регионе действует такой закон, но объекты не соответствуют его критериям, налог на имущество исчисляется по остаточной стоимости.

ИП также уплачивают налог на имущество со всего своего имущества, даже если они применяют УСН или ЕНВД. Исключение — имущество не включено в Перечень имущества, по которому налог исчисляется по кадастровой стоимости, и данное имущество ИП использует в своей предпринимательской деятельности.

Воспользовавшись всеми рекомендациями и образцом, у вас не возникнет проблем с заполнением декларации по налогу на имущество за 2019 год.

Дополнительно посмотрите небольшой видеоролик, в котором даются пояснения по налогу на имущество. Он полезен для всех начинающих предпринимателей.