Управленческий баланс образец

Содержание:

- Управленческий баланс

- Доработка подсистемы отчетов СКД для КА/УПП/УТ. Работа с отборами и номенклатурой

- Централизованное казначейство

- Задачи управленческого учета и методы их решения

- Потерянные клиенты Промо

- Основная цель управленческого учета

- Что это такое?

- Примеры

- Выявленные сопутствующие проблемы

- Бухгалтерский учёт: в чём его сущность

- Правила внедрения

- Подробнее о различиях между направлениями

- Определение

- Преимущества управленческого баланса

- Управленческий анализ: этапы

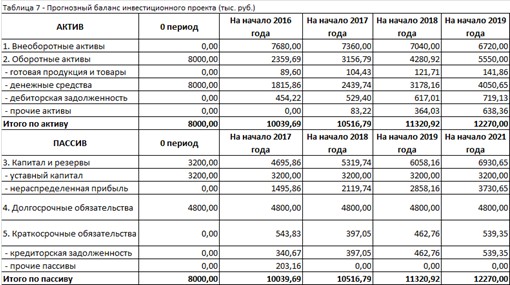

Управленческий баланс

Термин баланс (от французского balance – буквально «весы»; от латинского bilanx – «имеющий две весовые чаши») означает равновесие, уравновешивание или соотношений взаимно связанных показателей деятельности.

Первое в истории документальное подтверждение применения прототипа современного годового бухгалтерского баланса было обнаружено в конце 14 века в архивах торговой компании Франческо Датини.

При этом теоретические сведения о балансе были получены только в 1494 году, когда вышла в свет работа Луки Пачоли «Трактат о счетах и записях», содержавшая первое описание не только баланса, но и бухгалтерии в целом.

Согласно традиционному определению, бухгалтерский баланс – это система показателей, сгруппированных в сводную таблицу, характеризующих в денежном выражении состав, размещение, источник и назначение средств предприятия на отчетную дату.

Управленческий баланс в финансовом анализе

Официально утвержденная форма бухгалтерского баланса не позволяет в полной мере провести необходимый финансово-экономический анализ предприятия. Есть и другая особенность: индивидуальные предприниматели и компании, использующие некоторые специальные налоговые режимы, освобождены от необходимости составления бухгалтерского баланса.

Как же быть в такой ситуации? Ответ прост: нам нужен управленческий баланс.

Для финансового анализа малого бизнеса принято составлять управленческий баланс единого формата для всех предприятий, независимо от их размера, вида деятельности, наличия или отсутствия бухгалтерского/внутреннего учета.

В данном учебнике рассматриваются базовые принципы составления баланса без особенностей учета НДС – налога на добавленную стоимость. Все статьи отчета отражаются по их конечной стоимости (в том числе НДС). Особенности баланса при анализе предприятий-плательщиков НДС рассматриваются в учебнике «Основы бухгалтерского учета и финансовый анализ малого бизнеса».

Форма управленческого баланса

Единая форма управленческого баланса позволяет выработать единый подход к оценке рисков при проведении финансового анализа любого заемщика малого бизнеса.

В управленческом балансе статьи традиционного баланса могут быть переформатированы и представлены так, чтобы их можно было легко читать и анализировать любому кредитному специалисту. При этом группировка статей активов и пассивов сохраняет логику финансовой отчетности, принцип равновесия между активами и пассивами остается неизменным.

Единый подход к составлению управленческого баланса подразумевает, что любой специалист, обладающий навыками финансового анализа, сможет «прочитать» управленский баланс любого предприятия.

Далее в тексте учебника под словом «баланс» мы будем подразумевать управленческий баланс, составляемый кредитными специалистами банка.

!Необходимо помнить, что если анализируемый бизнес состоит из нескольких связанных компаний, то рассматриваемый в учебнике подход к кредитованию малого бизнеса подразумевает обязательное проведение консолидированного анализа группы всех связанных компаний. В этом случае необходима консолидация и составление консолидированного управленческого баланса с помощью финансовых данных всей группы.

Доработка подсистемы отчетов СКД для КА/УПП/УТ. Работа с отборами и номенклатурой

Все основные отчеты в УПП\КА сделаны на старом построителе, возможностей которого в современных не хватает для продуктивной работы. Отчеты на СКД представлены несколькими экземплярами по раздеру РАУЗ. Они используют подсистему «шаблон типового отчета», который в отличие от чисто-платформенного СКД предоставляет удобный интерфейс. Однако ее возможностей не всем хватает для комфортной работы.

Мы внесли несколько доработок, которые сделают работу с отчетами более удобной и эффективной: буфер обмена для отбора, запоминание отборов, подбор номенклатуры из разных источников и т.д.

4500 руб.

22.08.2018

7548

Централизованное казначейство

Централизованное казначейство — это структура, которая позволяет управлять денежными средствами организации. Такую форму казначейства в основном применяют холдинги, где головная компания распределяет средства между дочерними организациями. Также, данную форму могут использовать крупные компании. Из-за больших масштабов, они достаточно часто сталкиваются с проблемами, которые касаются управления финансами. Для того чтобы все денежные ресурсы взять под контроль, рекомендуют применять централизованную форму казначейства.

Плюсы централизованной формы казначейства

Самое главное преимущество внедрения централизованного казначейства — это наведение порядка в финансовой системе холдинга, или крупной компании. Обеспечено хорошее состояние в таких вопросах, как:

- обеспечение отсутствия кассовых разрывов;

- консолидация финансовых потоков холдинга, или организации;

- непрерывный контроль над затратами всех структур холдинга, или организации;

- контроль согласования платежей;

- контроль утверждения бюджета;

- повышение эффективности использования денежных средств, среди подразделений холдинга, или организации.

Минусы централизованного казначейства

Когда система казначейства не автоматизирована, возникает ряд ошибок, которые возможны из-за человеческого фактора. Также, имеется ряд других моментов:

- все заявки на оплату проверяются вручную, на соответствие с лимитами по статьям бюджета;

- нет оперативной информации по остаткам на всех счетах;

- требуется большое количество сотрудников, для выполнения всех операций;

- скорость согласования заявок на оплату низкая и пр.

Специфика централизации казначейства

Навести порядок в финансовых вопросах не так-то просто, особенно в крупных организациях, или холдингах. Бывают такие случаи, что подразделения, или дочерние организации пользуются своими собственными системами работы с финансами. И привести все это к одному виду, очень сложно.

Лучше всего начинать с подробного анализа всех подразделений, или дочерних организаций фирмы. После следует привести всю документацию к одной форме. Данный процесс является длительным и вероятнее всего потребуется хорошее финансирование. Далее, обеспечьте полный доступ пользователей к общей системе денежного учета. После проведения данных процедур, можно внедрять централизованное казначейство.

Подводя итог вышесказанного, то централизованное казначейство — это четкое управление и контроль над всеми денежными потоками холдинга, или крупной организации.

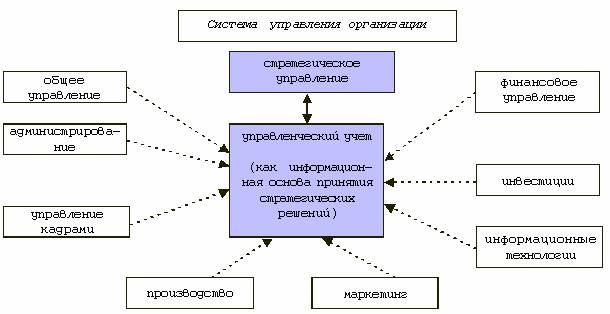

Задачи управленческого учета и методы их решения

Главной целью управленческого учета является предоставление информации, необходимой руководителям различного уровня для повышения эффективности управления предприятием, что должно выражаться в росте рентабельности компании и увеличении ее конкурентоспособности в занимаемом сегменте рынка. Поэтому часто главную цель управленческого учета формулируют как управление прибылью через управление затратами.

Основными задачами для достижения поставленной цели будут:

- планирование (на основе метода бюджетирования);

- определение затрат и контроль (в т. ч. калькулирование себестоимости на основе принятой классификации затрат);

- принятие решений.

На практике эти задачи реализуются следующим образом:

- формирование управленческой отчетности в виде различных бюджетов;

- контроль исполнения бюджетов на основании данных учета, в том числе контроль за исполнением договоров (в первую очередь с покупателями и поставщиками);

- ведение многосценарного планирования;

- осуществление план-фактного анализа.

Потерянные клиенты Промо

При большом количестве сделок с покупателями возникает необходимость их анализа: количество выставленных счетов и реализаций за период, по каким покупателям не были доведены до конца сделки, какие покупатели перешли в разряд потерянных. Зачастую собрать эту информацию без настроенной CRM системы довольно сложно. Стандартные отчеты конфигураций так же это не позволяют. Представленный отчет дает быстрый ответ на озвученные вопросы. Информация представлена в виде таблицы с последним касанием (счетом, заказом, отгрузкой) и их общим количеством за период. Есть возможность установки отборов 1) по типам событий: счет на оплату, заказ покупателя, реализация товаров; 2) по не до конца закрытым сделкам 3) по событиям, которые были ранее, но прекратились в последующем (были отгрузки и их не стало).

1000 руб.

Основная цель управленческого учета

Основная цель управленческого учета заключается в предоставлении руководству компании наиболее полезной структурированной информации, которая собирается и анализируется в оперативном режиме и должна содержать весь комплекс фактических, плановых и прогнозных данных о деятельности предприятия и всех его структурных единиц.

Еще одним преимуществом управленческого учета является то, что он в хорошем смысле слова «развязывает» руки у компании и в отличии от бухгалтерского и налогового учета, может быть выстроен по принципу «КАК НАДО МНЕ», а не контролирующим органам в лице налоговой службы, банка или Минфина.

Основой финансового управления являются три главных финансовых отчета управленческой отчетности:

-

Отчет о доходах и расходах — показывает сколько прибыли было получено. На основании данных отчета можно сделать выводы об эффективности бизнеса.

пример отчета о доходах и расходах в программе 1С:УНФ

-

Отчет о движении денежных средств – показывает сколько было получено денежных средств и из каких источников, а также на какие цели и в каком объеме они были потрачены. Позволяет оценить резерв денежных средств. пример отчета о движении денежных средств в программе 1С:УНФ

-

Управленческий баланс – показывает состояние активов и пассивов компании, куда была потрачена полученная прибыль. Является стратегической картой компании и позволяет оценить насколько эффективны вложения в бизнес. пример отчета управленческий баланс в программе 1С:УНФ

Что это такое?

Управленческий учет — это система регистрации, сбора, обобщения и предоставления качественной и правдивой информации о деятельности предприятия, которая требуется для эффективного принятия решений и составления выводов руководством и собственниками. Применение указанной системы позволяет выполнять качественный анализ распределения ресурсов, финансового и экономического состояния организации. С помощью учета можно оптимизировать издержки и повысить финансовые показатели.

Краткая основа и пособие системы

Краткая основа и пособие системы

Важно! Основная функция внедрения и ведения системы — информирование руководства о реальном состоянии дел в компании или эффективность управления

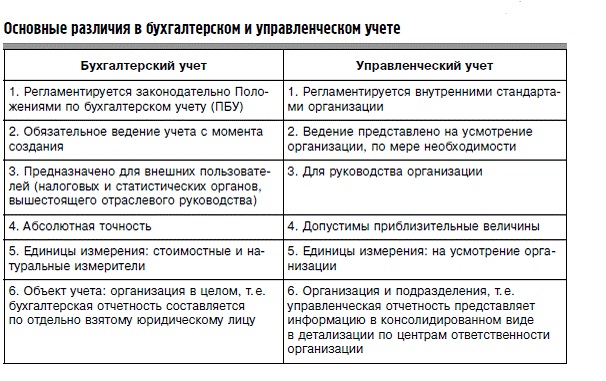

Отличие от бухгалтерского вида

Управленческий и бухгалтерский учет, отличия которых наиболее заметны в финансовом и экономическом аспектах, заключаются в следующих факторах:

- имеют различную скорость в процессах подготовки отчетности;

- отличаются учетной политикой;

- степенями детализации итоговых отчетностей;

- отличаются полнотой и форматами получаемых отчетов.

Разница в основных постановках задач

Разница в основных постановках задач

Оба рассматриваемых вида имеют простой идентичный принцип — применение двойной записи. Выполнение любого хозяйственного действия или операции заканчивается созданием соответствующей записи, которая во всех учетных системах аналогична по структуре, то есть используется журнал проводок.

Основные отличия заключаются в том, что применяются различные методы отображения хозяйственных операций. Например, учетная политика и набор аналитик в плане счетов. Отличаться может скорость внесения в базу данных о совершенных операциях. Последний фактор напрямую влияет на скорость формирования отчета.

Обратите внимание! Управленческий вид учетной деятельности подразумевает большое количество аналитических данных. Управление бухгалтерией организовывается с минимальным их количеством

Главные технологии

Главные технологии

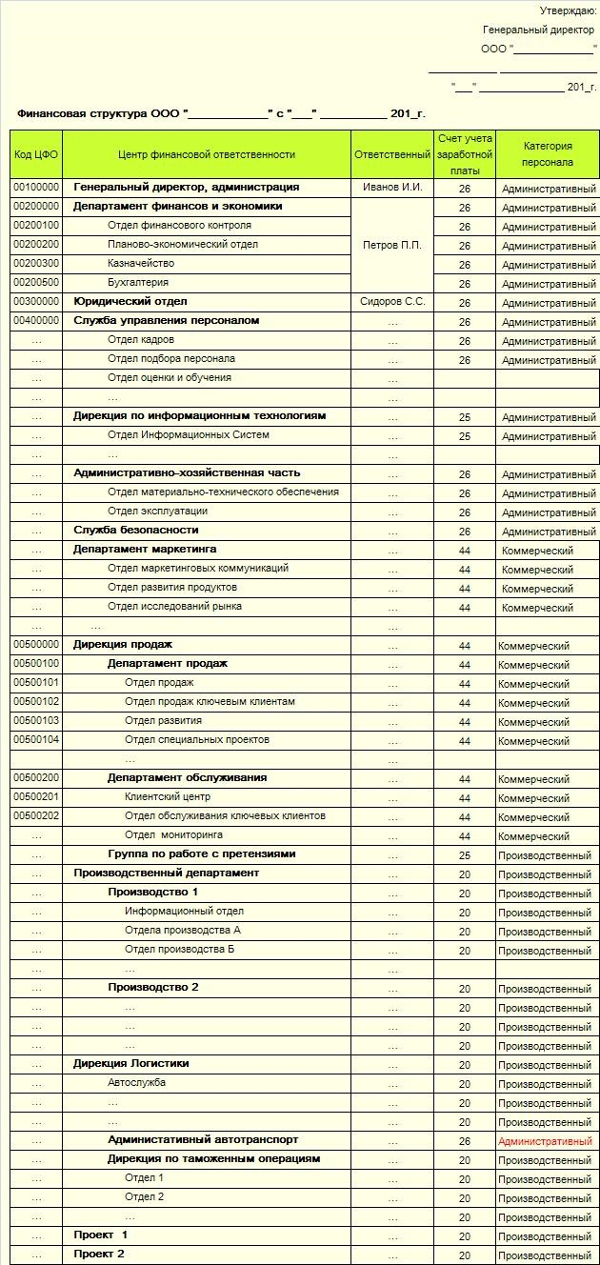

Примеры

Пример финансовой структуры организации в управленческом учете на основании разработанных таблиц в Excel будет иметь примерно такой вид:

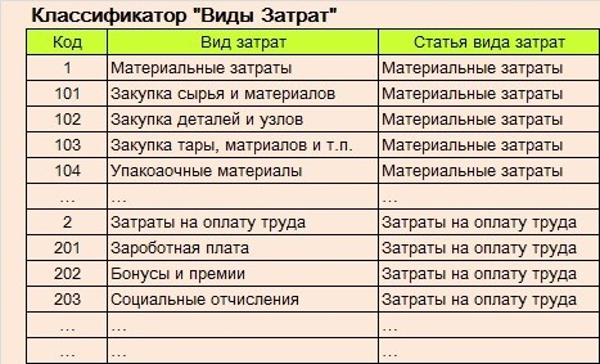

Что касается классификатора, то он имеет такой вид:

Хотелось бы уточнить тот факт, что классификаторы рассматриваемого учета могут описывать разнообразные объекты с целью их достоверной трактовки всеми без исключения участниками данной системы.

На сегодня существуют следующие наиболее популярные классификаторы

:

- разновидность прибыли;

- разновидность изготавливаемой продукции либо предоставление каких-либо услуг (к примеру, строительных);

- различные типы клиентов;

- места формирования прибыли и финансовых затрат;

- разновидности финансовых потерь;

- разновидности обязательств;

- разновидность собственного финансового капитала;

- категория наемного штата сотрудников и так далее.

Исходя из всего вышесказанного, можно сделать вывод, что, по сути, в таком варианте учета, который был рассмотрен, нет ничего сложного.

Как вести управленческий учет в 1С — на видео.

В настоящее время очень много компаний, в которых автоматизированы основные бизнес процессы, связанные с бухгалтерским, налоговым, кадровым, торговым, складским учетом на базе программных продуктов 1С или других систем. Однако довольно-таки часто эти процессы внедрены по принципу «лоскутной» автоматизации в разных конфигурациях/базах, что приводит к определенным трудностям в ведении управленческого учета.

Для успешного ведения управленческого учета необходимо получать актуальную и точную информацию от различных структур компании. Т.е. для принятия корректных и своевременных управленческих решений топ-менеджерам необходимо получать информацию от торговых и производственных подразделений, бухгалтерии, кадровых служб и т.д. Но просто получить достоверную информацию мало! Приходящая информация должна быть обработана, преобразована в вид, позволяющий сопоставить все данные из различных структур и предоставлена топ-менеджерам в удобочитаемом виде, позволяющем оценить результаты и принять решения, которые обеспечат рост компании.

В данной статье мы рассмотрим проект по консолидации нескольких систем с целью автоматизации управленческого учета. Компания EFSOL позиционирует себя как компания-интегратор, предлагающая различные программные решения в зависимости от потребностей клиентов, поэтому в данной статье, дабы не делать рекламу конкретному продукту, выбранному для реализации данного проекта, мы заменим его наименование на условное название «конфигурация «Управленческий учет».

Выявленные сопутствующие проблемы

В ходе обследования компании в рамках предпроектных работ, был выявлен ряд проблем, влияющих на точность сбора информации и получение управленческой отчетности:

- При проведении взаиморасчетов с поставщиками и покупателями очень часто часть документов по взаиморасчетам оформляется с большим опозданием или вовсе не оформляется в 1С. В текущей системе немало незакрытых заказов, по которым созданы записи, но они не закрыты и висят в системе.

- В первичных документах в базах-источниках очень часто выбраны неверные статьи ДДС или статьи затрат, что приводит к ошибкам при трансляции фактических данных в базу-получатель.

- В конфигурациях заказчика 1С:Управление торговлей используется нетиповой доработанный функционал, что делает невозможным использовать типовые правила обмена данными и требует разработки дополнительных нетиповых правил обмена и трансляций.

- В базах-источниках часто не совпадают бухгалтерские проводки / статьи оборотов и т.д. по связанным документам.

- Для формирования данных по бухгалтерскому и управленческому учетам используются различные курсы валют.

- В базах-источниках отсутствует ряд данных, необходимых для ведения управленческого учета, что приводит к невозможности получения корректных данных и верной отчетности без их дозаполнения.

- В двух базах-источниках учет по одним и тем же статьям ведется по различным правилам.

- В текущей системе довольно много задублированных данных, таких как Номенклатура, Контрагент, Договор и т.д.

- Очень часто в период действия договора меняются его условия, что приводит к ошибкам при ведении учета.

- Не используются стандартные механизмы выравнивания остатков по периодам.

Все эти проблемы требуют разработки дополнительных мероприятий по их исправлению, прежде чем новая система будет введена в эксплуатацию.

Таким образом помимо технической стороны вопроса, т.е. непосредственно разработки новой системы, в рамках данного проекта проводились были разработаны рекомендации по оптимизации учета, ведущегося организациями Группы компаний заказчика на текущий момент.

Бухгалтерский учёт: в чём его сущность

Бухгалтерский учёт относится к видам деятельности, которые направлены на сбор, обобщение и регистрацию любой информации, связанной с имуществом предприятий, а также их обязательств

Не важно, имеют они денежное или другое выражение. Что касается принципов, ставших главными для данной сферы, то они описываются следующим образом:

- Непрерывность. Она означает, что фиксироваться должны любые операции, проводимые на предприятии. Без перерыва.

- Сплошная организация учёта. Описываются буквально все действия, без перерывов и пропусков.

- Документальность. Любая операция должна сопровождаться соответствующими бумагами.

Что касается основных задач именно для деятельности бухгалтеров, то они описываются так:

- Использование любых показателей для того чтобы избежать появления отрицательных результатов при работе компании.

- Сохранность имущества на основе данных, которые используются в бухгалтерском учёте.

- Возможность получения данных всеми заинтересованными лицами. Например, собственниками и государственными контролирующими органами.

- Формирование сведений, в полной мере ставших отражением положения компании, в плане финансов – в том числе. Это тоже отличие бухгалтерского учёта от управленческого.

Правила внедрения

УУ в его автоматизированном исполнении обязан быть системным процессом. Собственники крупных компаний даже в основных городах, где происходит скопление всей доступной информации, допускают множество ошибок. Их можно и нужно исправлять, однако на это требуются дополнительные денежные вливания и много времени. Чтобы не сталкиваться с распространенными проблемами, необходимо учитывать такие факторы:

- Оценка составляющих учета обязана выполняться и базироваться не только на финансовой методике, а включать в себя множество других. Разработка правил основывается на отечественных и международных стандартах в сфере управления.

- Качественное введение системы автоматизации УУ должно проводиться только после внимательной проверки предприятия и выполнения разъяснительных бесед с руководителями и сотрудниками о пользе такого начинания.

- Внутренние УУ обязаны включать в себя только важные данные и подаваться в удобном для восприятия формате. Необходимо, чтобы информация была легко читаема, наглядна и детально разделена на составляющие. Данные должны иметь параметры, которые требуются для целей управления. Представленный подход снижает потребление времени обработки документов, а также представляет их в более полезном и информативном качествах.

- При создании УУ и его автоматизации следует привлекать максимально возможное количество работников из штата. Связано это с тем, что так они смогут ознакомиться и впоследствии более эффективно пользоваться разработанными процессами. Будет ошибкой привлечь только связанных сотрудников (экономистов, бухгалтеров).

- Во время разработки требуется выявить все бизнес-процессы, направить силы и средства на оптимизацию их, разделить полномочия и функции, во избежание дублирования.

- Совершенствование создания УУ обязано быть постоянным. Единичная оптимизация не даст ощутимого эффекта, она должна проводиться постоянно. Общая работа системы должна совершенствоваться и улучшаться постоянно. Любые позитивные новшества должны внедряться практически во время их выпуска. Это позволит постоянно быть в курсе последних достижений и повысить эффективность бизнеса.

- УУ, его разработка и совершенствование нельзя направлять на решение единичной задачи. Система должна решать целый комплекс задач и проблем согласно всем направлениям деятельности компании. Будет ошибкой направить оптимизацию на качество бухгалтерского и управленческого ПО, и при этом применять бумажный документооборот.

- Обмен данными следует проводить в точно установленное время. Разработка и ввод информационных технологий поможет в этом.

- Инструменты УУ, при их полном соответствии целям и задачам предприятия, помогут избежать возникновения проблем, связанных с ограничением технических возможностей.

- Разработка регламентированного оборота документации, в процессе которого бы отображались сроки сдачи отчетности, документации, выполнялась бы мотивация сотрудников по соблюдению установленных норм, создание графика оборота документов — наиболее эффективное решение.

Система управления компанией

Система управления компанией

Управленческий учет представляет собой систему получения информации о предприятии. Чем она будет прозрачнее, тем лучше получится оценить состояние дел. Существует четыре вида УУ. При внедрении системы в компании следует соблюдать правила и требования к организации процесса учета. Это позволит добиться максимальной эффективности деятельности как сотрудников, так и предприятия в целом.

Подробнее о различиях между направлениями

Расхождения между явлениями возникают прежде всего по причине постановки разных целей. Рассмотрим причины подробнее.

- Первое – разные потребители информации. Бухгалтерский баланс больше интересен руководству, когда оценивается деятельность на протяжении прошлого периода. Или для налоговой службы, чтобы проанализировать убыточность. Наконец, данные пригодятся аудиторам, когда они будут проверять, действительно ли в документации отражены абсолютно все операции. А вот управленческий анализ позволяет получить информацию, которая помогает в кратко- и долгосрочном планировании деятельности.

- Методы ведения тоже используются свои в каждом случае. Это тоже зависит от того, чем отличается бухгалтерский учёт от управленческого.

ПБУ и прочие нормативные акты – основа для бухгалтеров, когда они формируют проводки. А когда собираются оперативные данные в управленческом учёте, можно опираться только на методические указания руководства. Он сам говорит, к какой статье относятся те или иные виды доходов, расходов.

Отчётности также составляются по-разному. Для бухгалтеров формы документов регламентируются строго. А в сфере управления пользователи могут выбирать свои варианты, которые считаются наиболее удобными.

Наконец, разница появляется во временных рамках, на протяжении которых предоставляется информация. Для бухучёта законодательство предусматривает чёткие границы времени, когда подаются все документы. А управленческая отчётность формируется тогда, когда это необходимо соответствующему персоналу. Это помогает вносить своевременные корректировки в основную деятельность, повышать её эффективность.

Определение

Бухгалтерский учет представляет собой специальную систему учета информации об определенных операциях, подчиненную нескольким законам. Во-первых, это непрерывность, то есть данные систематизируются в хронологическом порядке без каких-либо пропусков. Во-вторых, все хозяйственные операции должны быть зафиксированы, то есть на них должны создаваться документы определенной формы с необходимыми реквизитами. И, в-третьих, информация регистрируется полностью, не исключая какие-то проведенные действия. Кроме того, бухгалтерский учет предполагает фиксацию информации только в денежном выражении.

Управленческий учет – система сбора и обработки информации, которая представляет собой особую важность для принятия руководством управленческих решений. В этом случае данные могут быть документально не оформлены, но собраны тщательным образом и интерпретированы в удобные для изучения материалы

Данные управленческого учета не обязательно должны иметь денежное отображение, поскольку они могут выражать и количество проводимых операций. Управленческий учет напрямую связан с деятельностью всей компании, поскольку его отчеты могут использоваться для принятия решений сотрудниками иных служб предприятия.

Преимущества управленческого баланса

Мы не сомневаемся, что читатели сайта fd.ru хорошо знакомы с бухгалтерской отчетностью, и с бухгалтерским балансом в частности. Безусловно, вы знаете, что бухгалтерский баланс составляется в первую очередь для целей государственных надзорных органов и поэтому обладает несколькими недостатками:

- Он имеет жесткую структуру, прописанную в ПБУ 4/99. Изменить эту структуру нельзя, только дополнить ее аналитиками.

- Он готовится строго по одному юридическому лицу. Составить баланс на другую бизнес-единицу, например на обособленное подразделение, сегмент бизнеса или несколько компаний в группе нельзя.

- Он формируется для подачи внешним пользователям, поэтому в нем не видно проведенной налоговой оптимизации.

Опытные руководители не опираются в своих решениях на бухгалтерскую отчетность, а предпочитают формировать отчетность под свои нужды, включая в нее KPI, наиболее важные для бизнеса .

Многие компании ведут обособленный управленческий учет доходов и расходов, некоторые используют отчет о движении денежных средств, но лишь немногие задумываются над внедрением управленческого баланса. Хотя только из управленческого баланса можно понять финансовую устойчивость и ликвидность компаний, бизнеса.

Нередки ситуации, когда генеральный (или собственник) обращает внимание только на итоговую сумму прибыли в отчете о прибылях и убытках, а потом, видя сумму средств на расчетных счетах (или сумму задолженности по кредиту), не понимает, где заработанные деньги? Это приводит к росту недоверия к финансовому директору, который невнятно объясняет про дебиторскую и кредиторскую задолженность, товары на складах и прочее. Насколько проще было бы объяснить генеральному местонахождение денег компании, если бы велся управленческий баланс!. Управленческий баланс, в отличие от бухгалтерского, составляется исключительно для внутреннего использования

Руководитель организации вправе включать в него те разрезы, по которым ему удобно управлять бизнесом и добавлять всю управленческую информацию, которой нет в бухгалтерском учете

Управленческий баланс, в отличие от бухгалтерского, составляется исключительно для внутреннего использования. Руководитель организации вправе включать в него те разрезы, по которым ему удобно управлять бизнесом и добавлять всю управленческую информацию, которой нет в бухгалтерском учете.

Управленческий баланс может быть создан как по бизнес-единице меньше, чем одно юрлицо, так и по нескольким юрлицам вместе. Особенно это актуально для аффилированных компаний не связанных между собой юридически.

Составить управленческий баланс можно на любую дату, в отличие от бухгалтерского. Можно даже спланировать его на будущие периоды, так как он взаимосвязан с отчетом о прибылях и убытках и отчетом о движении денежных средств аналогично бухгалтерской отчетности.

Управленческий анализ: этапы

Анализирование выполняется в три этапа:

- подготовительный — устанавливаются цели, которые желает достичь компания и задачи, ставленные ею перед проведением анализа. То есть, вырабатывается план выполнения исследования и осуществляются сопутствующие процедуры — подготовка документации, группировка информации и т.п.;

- исследовательский — на данном этапе производится изучение подготовленных данных;

- завершающий — используя результаты анализирования, предлагаются и принимаются соответствующие упр-решения. С учетом, разумеется, контроля их выполнения.

Стоит немного подробнее рассказать, что входит в план анализа — сроки проведения, перечень анализируемых документов, список лиц, имеющих доступ к исходной информации и результат исследования, порядок выполнения и исполнители.