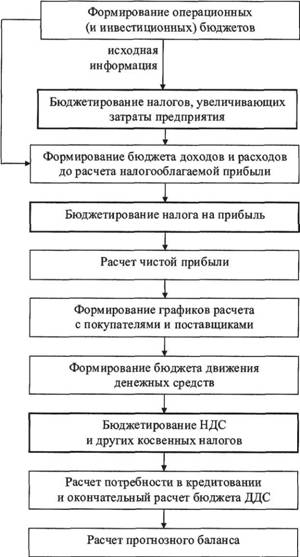

Как составить прогнозный баланс для бизнес-плана

Содержание:

- Прогнозирование по среднему темпу роста

- Как составить прогнозный баланс

- Лист Порог рентабельности

- Формирование прогнозного баланса предприятия

- Прогнозный баланс и его составление на примере

- Прогнозные балансы на госпредприятиях

- Статистический анализ данных в Excel

- Использование баланса как инструмента управления капиталами

- Анализ прогноза спроса продукции в Excel по функции ПРЕДСКАЗ

- Пример

Прогнозирование по среднему темпу роста

Чтобы оценить возможную величину доходов и эффективность вложений, нужно определить не только последовательность действий и рассчитать их предполагаемый результат, но и будущее состояние организации и внешней среды, в том числе условия сбыта продукции или выполнения услуг, поведение конкурентов, возможную структуру активов и источников их финансирования и т.п.

Прогнозирование результатов деятельности организации и ее финансового состояния осуществляется с целью:

- оценки экономических и финансовых перспектив и предполагаемого финансового состояния на планируемый период в зависимости от основных возможных вариантов производственно-сбытовой деятельности организации и ее финансирования;

- формирования на этой основе обоснованных выводов и рекомендаций относительно выбора рациональной стратегии и тактики действий высшего руководства организации.

Процесс прогнозирования на основе рядов динамики предполагает, что закономерность развития, действующая в прошлом (внутри ряда динамики), сохранится и в прогнозируемом будущем.

Прогнозирование по среднему темпу роста можно осуществлять в случае, когда есть основание считать, что общая тенденция ряда характеризуется показательной (экспоненциальной) кривой. Для нахождения прогнозного значения на i шагов вперед необходимо использовать следующую формулу:

Как составить прогнозный баланс

Финансовый контроль – важный аспект повышения эффективности деятельности организации. Один из методов планирования на предприятии – составление прогнозного баланса.

Его готовят по общей форме, утвержденной приказом Минфина № 66н, или по образцу, разработанному компанией самостоятельно. Например, с использованием укрупненных строк.

На основании заявленных в нем показателей в дальнейшем рассчитывают коэффициенты, позволяющие оценить результаты, достигнутые коммерческой структурой.

Назначение прогнозного баланса

Финансовое планирование не ограничивается прогнозированием денежных потоков. Руководство компании может ставить краткосрочные и долгосрочные цели относительно:

- размера прибыли;

- величины оборотных активов;

- задолженности предприятия.

Эти цифры находят отражение в специальной форме – прогнозном балансе. Ее создание включает несколько этапов:

- анализ финансового положения в компании по данным отчетности за истекшие периоды;

- определение финансовых результатов и факторов, от которых они зависят;

- поиск взаимосвязи показателей баланса;

- оценка конъюнктуры рынка и характера ее изменения;

- непосредственно построение прогнозной формы отчетности.

Готовый баланс используют для расчета финансовых коэффициентов, помогающих сравнивать достигнутые результаты с плановыми. Вторая задача этой формы отчёта – выявить существующие проблемы, решение которых не было запланировано руководством организации.

Также см. «Агрегированный баланс».

Порядок составления прогнозной формы

Создание прогнозного баланса начинают с определения желаемой величины собственного капитала. Как правило, аналитики исходят из неизменности трех величин:

Уставного капитала.

Резервного капитала.

Добавочного капитала.

Исходя из этого, единственный показатель, способный повлиять на размер собственного капитала – прибыль фирмы. Ее рассчитывают, умножая прогнозируемую выручку на уровень рентабельности, рассчитанный за истекшие периоды.

Когда известна планируемая величина дохода, аналитик может воспользоваться методом процента от продаж. Его суть заключена в предположении, что ряд статей баланса будет меняться пропорционально изменению выручки.

В частности, положительная динамика дохода потребует увеличения стоимости основных средств, запасов. Будут заключены новые сделки с контрагентами, что приведет к росту дебиторской задолженности, денежных средств. Для приобретения необходимых активов фирме придется получать новые кредиты и займы (долгосрочные или краткосрочные).

Лист Порог рентабельности

Термины точка безубыточности и порог рентабельности обозначают одно и тоже. Но имеется один любопытный нюанс — рентабельность обычно понимается как удельная величина, например: прибыль на рубль вложений или на единицу продукции. С этой точки зрения может оказаться очень полезным, как взгляд с другой позиции, построение графика в расчете на единицу продукции.

Таким образом, для фиксированных постоянных затрат, пременных затрат и цены, задавая верхний и нижний объем реализации (выпуска) продукции вы сможете рассчитать порог рентабельности в натуральной и денежной форме. Кроме того, для каждого объема реализации вы можете расчитать и увидеть на графике:

- Постоянные затраты на единицу продукции

- Общие затраты на единицу продукции

- Доход на единицу продукции

- Маржинальный доход на единицу продукции

- Прибыль на единицу продукции

Данные для расчета:

Результаты расчета:

На графике:

Вид графика можно настраивать. Посмотрите подробнее в Демо-версии таблицы.

Формирование прогнозного баланса предприятия

Формирование прогнозного баланса с учетом темпов роста предприятия осуществляется в два этапа:

1. Формирование промежуточного прогнозного баланса с учетом темпов роста выручки и оценки потребности в дополнительном внешнем финансированию

2. Формирование окончательного планового баланса с учетом внешнего финансирования (внутреннего финансирования) в условиях роста предприятия.

Форма промежуточного баланса представлена в таблице 2.4ю

Таблица 2.4. Промежуточный прогнозный баланс предприятия тыс.руб.

Показатель, тыс.руб.

Значение

Изменение

1.Внеоборотные активы (ВНА)

Итого по разделу 1

2.Оборотные активы, в т.ч.

2.1 Запасы

2.2. Дебиторская задолженность

2.3.Денежные средства

Итого по разделу 2

Всего активы

Показатель

Значение

Изменение

1.Источникисобственных средств, в т.ч.

1.1.Уставной капитал

1.2.Нераспределенная прибыль

Итого по разделу 1

2. Расчеты и прочие пассивы, в.т.ч.

2.1.Долгосрочный кредит

2.2.Краткосрочный кредит

2.3.Кредиторская задолженность

Итого по разделу 2

Всего пассивы

Так как не все статьи пассива баланса изменяются в соответствии с максимальным ростом выручи (, то в промежуточном прогнозном балансеи требуется расчет компенсирующей переменной, в качестве которой оценивается потребность в дополнительном внешнем финансировании. Расчет проводится по формуле:

(2.3)

(2.4)

— сумма статей актива баланса, по укрупненному отчетному балансу, которые меняются в зависимости от объема продаж, тыс.руб.

−сумма статей пассива баланса , по укрупненному отчетному балансу, которые меняются в зависимости от объема продаж, тыс.руб.

соответственно прогнозируемый и отчетный объемы продаж(по плану прибылей и убытков по укрупненному балансу и по укрупненному отчету о прибылях и убытках), тыс.руб.

прибыль до выплаты процентов и налогов, определяется как по отчетному балансу, так как выплата дивидендов не проводилась, тыс.руб.

— проценты за долгосрочный кредит в плановом периоде, тыс.руб.

— проценты за краткосрочный кредит в плановом периоде, тыс.руб.

-ставка налога на прибыль в плановом периоде (

— доля чистой прибыли, идущая на выплаты дивидендов в плановом периоде

Величина краткосрочного кредита определяется следующим образом:

(2.5)

Данные для расчета используются из промежуточного прогнозного баланса предприятия (табл. 2.4.)

Величина долгосрочного кредита определяется по формуле :

(2.6)

По расчетам и формируется окончательный плановый баланс с учетом внешнего финансирования (таблица 2.5.) на основе промежуточного баланса.

Таблица 2.5. Плановый баланс предприятия с учетом внешнего финансирования, тыс.руб.

Показатель, тыс.руб.

Значение

Изменение

Последнее изменение этой страницы: 2018-04-12; просмотров: 43.

stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда…

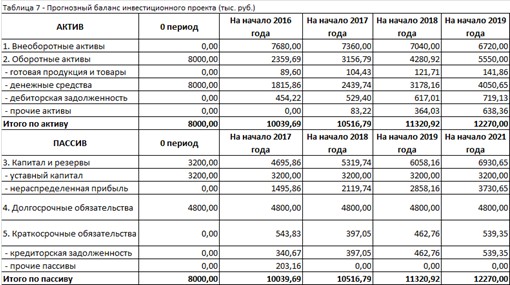

Прогнозный баланс и его составление на примере

В статье мы постараемся описать, какие подходы применяются при планировании, каким образом рассчитать потребность в финансировании, зачем нужен прогнозный баланс, и его место в обеспечении финансовой устойчивости предприятия .

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО, ознакомьтесь с нашим специальным предложением.

Прежде всего, необходимо определиться с базой для планирования. Обычно базой является деятельность в прошлых периодах. Основным драйвером эффективного развития любого предприятия является рост продаж.

Результаты деятельности предприятия за прошлый период описываются в отчете о доходах и расходах (отчете о прибылях и убытках).

Инструментом планирования доходов и расходов предприятия является бюджет доходов и расходов (БДР), который может иметь форму отчета о прибылях и убытках (ОПУ).

Читайте другие статьи по оптимизации финансов компании.

Структура расходов БДР

Переменные расходы растут пропорционально росту продаж, например, сырье, ФОТ производственного персонала. Постоянные расходы остаются неизменными либо растут ступенчато, например, когда при расширении бизнеса необходимо новое здание большего размера.

Кроме того, некоторые расходы можно отнести на себестоимость конкретной продукции – такие расходы называются прямыми, а некоторые распределяются между различными видами продукции (косвенные затраты). Примерами косвенных расходов могут служить маркетинг и реклама, управленческие и административные расходы.

При составлении БДР полезно проанализировать, какой процент от выручки составляет каждый вид расходов. Это поможет нам рассчитать плановые значения расходов при росте выручки будущего периода.

Пример расчета баланса прошлого периода

С ростом продаж растет оборотный капитал. Эффективность управления оборотным капиталом можно посчитать через коэффициенты. Основные коэффициенты оборотного капитала в днях:

- Период оборота материалов = Среднегодовая стоимость запасов из баланса *365/Себестоимость из ОПУ;

- Период оборота дебиторской задолженности (ДЗ) = Среднегодовая стоимость ДЗ из баланса*365/Выручка из ОПУ;

- Период оборота кредиторской задолженности (КЗ) = Среднегодовая стоимость КЗ из баланса*365/Себестоимость ОПУ;

- Период оборота денежных средств (ДС) = Среднегодовая стоимость ДС из баланса*365/ Выручка из ОПУ.

Помимо оборотного капитала в активе баланса имеется необоротный капитал, такой как основные средства (ОС) и нематериальные активы (НМА). Аналогично оборотному капиталу эффективность можно посчитать по формуле:

Период оборота ОС и НМА = ((Среднегодовая стоимость ОС-Амортизация ОС)+(Среднегодовая стоимость НМА – амортизация НМА))/Выручка из ОПУ.

Переходим к пассивной части баланса. Чаще всего финансирование деятельности компании осуществляется за счет заемных средств (в чем преимущество и недостатки такого подхода, расскажем в следующей статье).

Однако по заемным средствам необходимо выплачивать проценты. При росте компании привлечение финансирования становится особенно актуальным.

И тут важно помнить одно правило: «темп изменения чистой прибыли должен быть больше либо равен темпу изменения выручки» (Тизм.чп>=Тизм.выр.)

Как правильно рассчитать потребность в финансировании при росте компании на основании финансового состояния?

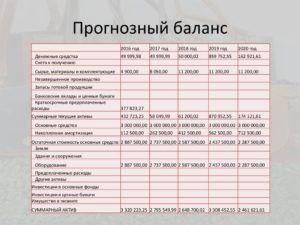

В нашем примере мы имеем бюджет по балансовому листу (ББЛ):

Баланс

Отчет о прибылях и убытках 2012 года

Можем рассчитать показатели эффективности управления активами и оборотным капиталом за 2012:

Прогнозные балансы на госпредприятиях

Порядок формирования соответствующего баланса может определяться законодательно, если фирма является государственным или муниципальным предприятием. В некоторых случаях за его составление отвечает компетентный государственный орган. Так, например, по хозяйствующим субъектам, которые имеют отношение к Единой энергетической системе России, прогнозный баланс составляет в предусмотренных законом случаях Федеральная служба по тарифам. Основными задачами ФТС при формировании данного документа могут быть:

Предполагаемые инвесторы будут особенно внимательны к финансовой части плана. Поскольку слишком много или слишком мало внешнего финансирования будет препятствовать возвращению инвестиций и росту, потребности в финансировании должны проектироваться как можно точнее. Для этого требуются надежные и надежные финансовые отчеты.

Вам нужно будет подготовить таблицы, в которых будут отображаться ежемесячные данные за следующий год и годовые данные за следующие два-четыре года, начиная с вашего текущего отчета о прибылях и убытках, отчета о движении денежных средств и баланса. Вы должны добавить строки для финансовых коэффициентов, которые, вероятно, будут интересовать вас или потенциальные инвесторы, например, задолженность перед собственностью, активы к обязательствам. Если вы начнете с прогнозов отчета о прибылях и убытках, вы увидите, что эти номера хорошо подходят для повторного использования в ежемесячных и годовых прогнозах для отчета о движении денежных средств и годовых балансов.

- обеспечение снабжения потребителей электроэнергии необходимым объемом данного ресурса;

- снижение издержек, связанных с производством и поставками энергии;

- обеспечение стабильности поставок электричества на рынок.

Прогнозные балансы, сформированные ФТС, в дальнейшем могут использоваться для:

- подписания организациями оптовых контрактов на поставку электроэнергии;

- определения внутренних балансов электроэнергии в различных субъектах РФ;

- подписания контрактов на поставку электроэнергии на розничном рынке.

Изучив специфику прогнозных балансов в сфере поставок электроэнергии, вернемся к рассмотрению порядка составления соответствующего документа в частных фирмах. Полезно будет изучить некоторые общие нюансы данной процедуры.

Специализированное программное обеспечение бизнес-плана можно приобрести для создания проформы финансовых отчетов на основе прошлых финансовых показателей, но вы, вероятно, сможете прогнозировать будущую производительность, а также программное обеспечение, изучая историю каждой строки, чтобы определить, неуклонно ли она растет или поднимаясь на кривой. В отличие от большинства программ, вы сможете учитывать ваши переменные прогнозов, которые, как вы знаете, будут меняться. Вы можете захотеть отобразить последние цифры, чтобы упростить просмотр тенденций.

Статистический анализ данных в Excel

Для реализации статистических методов в программе Excel предусмотрен огромный набор средств. Часть из них – встроенные функции. Специализированные способы обработки данных доступны в надстройке «Пакет анализа».

Рассмотрим популярные статистические функции.

- СРЗНАЧ – Среднее значение – рассчитывает выборочное или генеральное среднее. Аргумент функции – набор чисел, указанный в виде ссылки на диапазон ячеек.

- ДИСП – для вычисления выборочной дисперсии (без учета текстовых и логических значений); ДИСПА – учитывает текстовые и логические значения. ДИСПР – для вычисления генеральной дисперсии (ДИСПРА – с учетом текстовых и логических параметров).

- Для нахождения квадратного корня из дисперсии – СТАНДОТКЛОН (для выборочного стандартного отклонения) и СТАНДОТКЛОНП (для генерального стандартного отклонения).

- Для нахождения моды совокупности данных применяется одноименная функция. Разделяет диапазон данных на две равные по числу элементов части МЕДИАНА.

- Размах варьирования – это разность между наибольшим и наименьшим значением совокупности данных. В Excel можно найти следующим образом:

- Проверить отклонение от нормального распределения позволяют функции СКОС (асимметрия) и ЭКСЦЕСС. Асимметрия отражает величину несимметричности распределения данных: большая часть значений больше или меньше среднего.

В примере большая часть данных выше среднего, т.к. асимметрия больше «0».

ЭКСЦЕСС сравнивает максимум экспериментального с максимумом нормального распределения.

В примере максимум распределения экспериментальных данных выше нормального распределения.

Рассмотрим, как для целей статистики применяется надстройка «Пакет анализа».

Задача: Сгенерировать 400 случайных чисел с нормальным распределением. Оформить полный перечень статистических характеристик и гистограмму.

- Открываем меню инструмента «Анализ данных» на вкладка «Данные» (если данный инструмент недоступен, то нужно ). Выбираем строку «Генерация случайных чисел».

- Вносим в поля диалогового окна следующие данные:

- После нажатия ОК:

- Зададим интервалы решения. Предположим, что их длины одинаковые и равны 3. Ставим курсор в ячейку В2. Вводим начальное число для автоматического составления интервалов. К примеру, 65. Далее нужно сделать доступной команду «Заполнить». Открываем меню «Параметры Excel» (кнопка «Офис»). Выполняем действия, изображенные на рисунке:

- На панели быстрого доступа появляется нужная кнопка. В выпадающем меню выбираем команду «Прогрессия». Заполняем диалоговое окно. В столбце В появятся интервалы разбиения.

- Первый результат работы:

- Снова открываем список инструмента «Анализ данных». Выбираем «Гистограмма». Заполняем диалоговое окно:

- Второй результат работы:

- Построить таблицу статистических характеристик поможет команда «Описательная статистика» (пакет «Анализ данных»). Диалоговое окно заполним следующим образом:

После нажатия ОК отображаются основные статистические параметры по данному ряду.

Это третий окончательный результат работы в данном примере.

Использование баланса как инструмента управления капиталами

Бывает так, что у фирмы есть большой объем краткосрочных обязательств, которые может быть проблематично выполнять в том случае, если динамика выручки недостаточна, а инвестирование ограничено.

Но данную ситуацию менеджмент получает возможность не допустить при корректном составлении прогнозного баланса, в котором будет отражаться предполагаемое соотношение выручки, получаемой в краткосрочном периоде, инвестиций, а также соответствующих обязательств. Весьма удобен данный подход при выстраивании стратегии расчета предприятия по налогам. Дело в том, что обязательство по их уплате возникает в момент признания того или иного дохода, который может не совпадать с фактическим поступлением выручки. Чтобы не возникло ситуации, при которой предприятию нужно одновременно выполнять обязательства и по уплате налогов, и по погашению иных обязательств при отсутствии достаточного капитала, следует составлять прогнозный баланс, учитывающий периодичность возникновения соответствующих обязательств.

Менеджеры на многих современных предприятиях решают сложную задачу — как составить прогнозный баланс, который бы мог позволить не допустить, прежде всего, дефицита капитала. Подобная ситуация возможна даже на рентабельных предприятиях. Формирование соответствующего документа с необходимой степенью проработанности статей доходов, расходов, а также периодов их возникновения — главный критерий решения данной задачи. Конечно, его соблюдение требует высокой квалификации финансистов, отвечающих за составление внутренней отчетности в фирме.

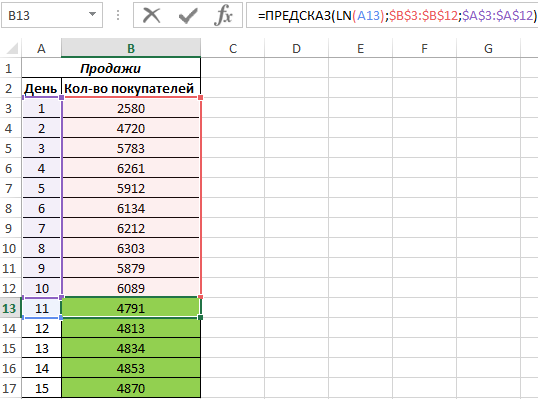

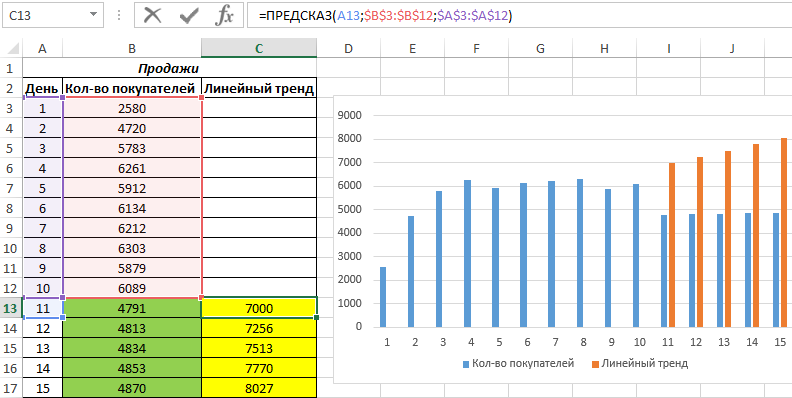

Анализ прогноза спроса продукции в Excel по функции ПРЕДСКАЗ

Пример 2. Компания недавно представила новый продукт. С момента вывода на рынок ежедневно ведется учет количества клиентов, купивших этот продукт. Предположить, каким будет спрос на протяжении 5 последующих дней.

Вид исходной таблицы данных:

Как видно, в первые дни спрос был небольшим, затем он рос достаточно большими темпами, а на протяжении последних трех дней изменялся незначительно. Это свидетельствует о том, что основным фактором роста продаж на данный момент является не расширение базы клиентов, а развитие продаж с постоянными клиентами. В таких случаях рекомендуют использовать не линейную регрессию, а логарифмический тренд, чтобы результаты прогнозов были более точными.

Рассчитаем значения логарифмического тренда с помощью функции ПРЕДСКАЗ следующим способом:

Как видно, в качестве первого аргумента представлен массив натуральных логарифмов последующих номеров дней. Таким образом получаем функцию логарифмического тренда, которая записывается как y=aln(x)+b.

Результат расчетов:

Для сравнения, произведем расчет с использованием функции линейного тренда:

И для визуального сравнительного анализа построим простой график.

Полученные результаты:

Как видно, функцию линейной регрессии следует использовать в тех случаях, когда наблюдается постоянный рост какой-либо величины. В данном случае функция логарифмического тренда позволяет получить более правдоподобные данные (более наглядно при большем количестве данных).

Пример

При изучении финансовой отчетности и коэффициентов также важно определить тенденции, ведь они столь же важны для понимания деятельности компании, как и абсолютные или относительные показатели. Анализ тенденций дает важную информацию относительно исторических показателей и роста и, учитывая достаточно длинную историю точной сезонной информации, может оказать большую помощь в качестве инструмента планирования и прогнозирования для управленцев и аналитиков

Таблица 1 – Горизонтальный анализ баланса для гипотетической компании в течение 5 лет, тыс. руб.

|

Показатели |

Период |

Абсолютное отклонение |

Относительное отклонение |

||||

|

1 |

2 |

3 |

4 |

5 |

|||

|

Основные средства |

9 |

2 |

6 |

1 |

8 |

-1 |

-11,1 |

|

Внеоборотные активы |

9 |

2 |

6 |

1 |

8 |

-1 |

-11,1 |

|

Запасы |

25 |

25 |

36 |

15 |

27 |

2 |

8 |

|

Дебиторская задолженность |

67 |

41 |

37 |

44 |

79 |

12 |

17,9 |

|

Финансовые вложения |

6 |

7 |

7 |

1 |

4 |

-2 |

-33,3 |

|

Денежные средства и эквиваленты |

19 |

29 |

27 |

39 |

16 |

-3 |

-15,8 |

|

Оборотные активы |

117 |

102 |

107 |

99 |

126 |

-9 |

-7,7 |

|

Активы |

126 |

104 |

113 |

100 |

134 |

-8 |

-6,3 |

Таблица 1 представляет собой частичный баланс для гипотетической компании в течение пяти периодов. В двух последних столбцах таблицы показаны изменения за период №5 по сравнению с периодом 1, что выражается как в абсолютной валюте (в данном случае, в рублях), так и в процентах. Стоит рассмотреть причины, по которым происходит изменение, что позволит понять тенденции, которые сформировались в компании. В этом примере наибольший процент изменения показывают инвестиции, которые уменьшились на 33,3 процента. Тем не менее, исследование абсолютной валютной суммы изменений показывает, что инвестиции изменились лишь на 2 тыс. руб., и более значительным изменением стало увеличение на 12 тыс. руб. дебиторской задолженности.

Горизонтальный анализ балансов выдвигает на первый план структурные изменения, которые произошли в бизнесе. Прошлые тенденции, очевидно, не обязательно являются точным предсказателем будущего, особенно когда происходят экономические или конкурентные изменения окружающей среды. Исследование прошлых тенденций является более ценным, когда макроэкономические условия и конкурентная среда являются относительно стабильными и когда аналитик рассматривает стабильный или зрелый бизнес. Тем не менее, даже в менее стабильных условиях, исторический анализ может служить основой для разработки прогнозов. Понимание прошлых тенденций является полезным в оценке того, сохранятся ли эти тенденции или изменят свое направление.

Одним из показателей успеха для компании является более быстрый рост по сравнению со скоростью роста рынка, в котором она работает. Компании, которые растут медленно, могут оказаться не в состоянии привлечь капитал. С другой стороны, компании, которые растут слишком быстро, могут обнаружить, что их административные и информационные системы управления не могут идти в ногу со скоростью расширения.