Аналитический баланс: структура и правила составления

Содержание:

- Проблемы в формировании баланса

- Возможности метода

- Коэффициентный анализ бухгалтерского баланса

- Способы табличного и графического представления аналитических данных

- Диагностика финансового состояния банковской организации

- Схема построения аналитического баланса (таблица)

- Как формируется агрегированный баланс предприятия

- Сравнительно-аналитический баланс: актив

- Горизонтальный анализ баланса. Пример с выводами

- Несколько выводов

Проблемы в формировании баланса

Главная сложность при формировании сравнительного аналитического баланса заключается в его усложнении. С целью решения данной проблемы в настоящее время предлагается упрощение его структуры и пересмотр группировки средств. В этом и состоит направление его совершенствования.

Характерные черты успешно составленного баланса следующие:

- Реальность его показателей и их достижения.

- Наличие информационного обеспечения всех пользователей баланса (внешних и внутренних).

При исследовании понятия реальности аналитического бухгалтерского баланса особо следует отметить факт соответствия оценок его статей объективной действительности. Не следует путать понятия правдивость и реальность баланса. Составленный баланс может быть правдивым, но нереальным. Главный способ достижения правдивости – это возможность обосновать полученные показатели баланса документацией и исходниками (записями бухгалтерских счетов, бухгалтерскими расчетами, инвентаризационными записями). Главный момент при соблюдении правдивости баланса заключается в проведении сверки записей счетов по аналитическому и синтетическому учету в процессе составления.

Важной проблемой составления баланса является низкая степень его аналитичности, что связано с информационной ограниченностью ряда показателей баланса. В нем, как известно, отражен состав имущества фирмы и ее пассивов, однако не найти информации о тех факторах, под действием которых сложилась данная структура

Поэтому для определения последних нужна уже более детальная информация о производственно-сбытовых процессах в компании, ее организационных процессах, структуре и инвестиционной деятельности. Эта информация является зачастую внутренней. Она может быть отнесена к категории «коммерческой тайны» фирмы. Поэтому ее использование ограничено в процессе анализа.

Кроме того, валюта баланса не всегда точно отражает реальную сумму средств фирмы. Это связано с тем фактом, что оценка аналитического баланса построена на балансовой стоимости показателей, а не на рыночной. Например, запасы могут быть отражены в балансе по фактически произведенным расходам на их изготовление и приобретение, а дебиторская задолженность учитывает наценку в цене реализации продукции, что выше ее себестоимости. Отметим и влияние инфляции на разницу между учетной и реальной стоимостью. Такие моменты могут быть устранены при использовании других форм отчетности (кроме баланса), которые также используют в процессе анализа финансового состояния.

Возможности метода

– отдельно выделить активные и пассивные типы операций, дать оценку степени их значимости в совокупной структуре;

– использовать отдельные балансовые счета для прослеживания движения остатков;

– выявить степень изменения масштабов для определенных типов банковских операций;

– выделить причины, а также степень влияния динамических изменений по статьям на доходность, устойчивость, ликвидность и прибыльность банковских операций;

– выявить, какие ресурсы банка или предприятия являются собственными, а какие привлеченными;

– выделить активы по категориям: доходные, иммобилизованные и ликвидные;

– распределить по срочности средства клиентов, привлекаемые в форме депозита.

При составлении структур изменений в пассиве и активе вполне реально делать выводы о влиянии определенных источников в качестве основных для притока денежных средств, а также знать направление их вложений.

– непосредственно по балансу, не изменяя предварительно состав балансовых статей;

– при помощи построения уплотнительного сравнительного баланса, где будут агрегированы некоторые однородные по составу элементы статей баланса;

– производится дополнительная корректировка данных на инфляционный индекс с дальнейшим агрегированием статей в требуемых экономических разрезах. Получение сравнительного экономического баланса допускается из исходного при помощи процедуры уплотнения отдельных статей, а также дополнения динамичными и структурными показателями.

– отраженную общую стоимость имущества организации, которая находится в итоговой строке;

– стоимость иммобилизованных активов, которая равняется итогу первого раздела;

– стоимость мобильных средств, видимая в итоге второго раздела;

– стоимость запасов, то есть материальных оборотных средств;

– размер собственных средств компании, представленный в итоге третьего раздела баланса;

– величину заемных средств, которая видна в сумме итогов четвертого и пятого разделов;

– размер собственных оборотных средств, видимый в разнице итогов третьего и первого разделов.

Чистый оборотный капитал виден как отдельная позиция агрегированного баланса и определяется как часть текущих активов, которые получают финансирование благодаря инвестированному капиталу

Этот показатель является характеристикой степени ликвидности предприятия, что придает ему особую важность. Чистый оборотный капитал представляет собой разницу, получаемую между активами и пассивами на текущий момент

Чем большей величиной характеризуется данный показатель, тем более устойчивым является финансовое положение организации.

Анализ аналитического баланса стоит проводить с обязательным обращением внимания на изменение удельного веса размера собственного оборотного капитала в общей стоимости имущества, на темпы роста собственного и заемного капитала и их соотношение, а также на дебиторскую и кредиторскую задолженности.

Стабильная финансовая устойчивость предприятия сопровождается увеличением доли собственного оборотного капитала, а также большими темпами роста собственного капитала в сравнении с заемным. При этом кредиторская и дебиторская задолженности находятся приблизительно на одинаковом уровне.

Суть горизонтального анализа предприятия состоит в построении требуемого количества аналитических таблиц, где абсолютные балансовые показатели должны быть дополнены показателями динамики. Аналитиком определяется степень агрегирования показателей. Это еще один важный способ для определения финансового положения предприятия и его устойчивости.

Коэффициентный анализ бухгалтерского баланса

Коэффициентный анализ показателей в совокупности с горизонтальным и вертикальным анализом характеризуют платежеспособность организации и ее общую финансовую устойчивость.

Соотношение собственного капитала к валюте баланса покажет, в какой степени активы организации сформированы за счет собственного капитала. Таким образом рассчитывается коэффициент независимости (автономии):

стр. 1300 / стр. 1700 (валюта баланса).

Также используется коэффициент финансовой устойчивости. С одной стороны, данный показатель показывает, насколько организация независима от займов и кредитов, с другой стороны, удельный вес тех источников финансирования, которые организация может использовать в своей деятельности длительное время. Рассчитывается как отношение суммы собственного капитала и долгосрочных обязательств к валюте баланса:

(стр. 1300 + стр. 1400) / стр. 1700 (валюта баланса).

Рекомендуемое значение — больше/равно 0,6. Если коэффициент выше нормы, то это говорит о росте финансовой независимости от заемного капитала. Однако, если коэффициент больше 0,95, это может свидетельствовать о том, что организация не использует все доступные возможности для расширения бизнеса, которые могут быть предоставлены за счет заемных источников финансирования. Если коэффициент финансовой устойчивости опустился ниже рекомендуемого, это должно послужить тревожным сигналом. Такая ситуация может говорить о возникновении риска хронической неплатежеспособности организации, а также ее попадания в финансовую зависимость от кредиторов.

Метод анализа платежеспособности организации включает оценку ликвидности. Ликвидность характеризует способность организации выплачивать краткосрочные долговые обязательства или способность осуществлять платежи по текущим (т.е. краткосрочным, в срок до года) обязательствам. Основными показателями ликвидности являются: коэффициент абсолютной ликвидности, коэффициент срочной ликвидности, коэффициент текущей ликвидности. Логика расчета коэффициентов ликвидности основывается на сопоставлении различных элементов оборотных активов с краткосрочными обязательствами.

отражает способность организации с помощью высоколиквидных активов (группа № 1) расплачиваться по своим краткосрочным обязательствам:

(стр. 1240 + стр. 1250) / (стр. 1510 + стр. 1520 + стр. 1550).

Нормальным считается значение коэффициента не менее 0,2. Это означает, что каждый день организация сможет оплачивать примерно 20% своих краткосрочных долгов за счет свободных денежных средств.

показывает возможность погашения краткосрочных обязательств с помощью быстрореализуемых активов (группа № 2) и высоколиквидных активов (группа № 1):

(стр. 1230 + стр. 1240 + стр. 1250 + стр. 1260) / (стр. 1500 — стр. 1530 + стр. 1540).

Рекомендуемым значением коэффициента срочной ликвидности является показатель в пределах от 0,8 до 1. Но большую часть активов не должна составлять дебиторская задолженность, которую при неустойчивой рыночной ситуации сложно взыскать.

характеризует, в какой степени оборотные активы (группа № 1 + группа № 2 + группа № 3) покрывают краткосрочные обязательства:

(стр. 1200 + стр. 1170) / (стр. 1500 — стр. 1530 + стр. 1540).

Нормальным считается значение коэффициента 1 — 2. Значение ниже 1 говорит о высоком финансовом риске — организация не в состоянии стабильно оплачивать текущие счета и платежеспособность низкая.

Более детальный анализ текущей платежеспособности может включать:

- оценку качественного состава оборотных активов и краткосрочных обязательств;

- скорость оборота оборотных активов и ее соответствие скорости оборота текущих пассивов.

Дополнительно можно проанализировать отчет о движении денежных средств. Он отражает как источники поступления денежных средств, так и направления их использования.

Т.Н. Нефедова

Саморегулируемая организация аудиторов

Ассоциация «Содружество»

Способы табличного и графического представления аналитических данных

Для большей наглядности аналитическая информация представляется в виде таблиц и графиков.

Таблицы – это набор граф и столбцов, в которых перечислены объекты анализа, их признаки и значения. Такая схема обязательно дополняется четким емким заголовком.

Таблицы могут быть выбраны нескольких видов (в зависимости от конкретных целей исследовательских мероприятий):

- Простые – в них перечислены единицы совокупности изучаемого процесса;

- Комбинированные – информация в таких схемах разделяется на подгруппы по различным признакам;

- Групповые – в них представлена простая группировка признаков изучаемого явления.

Графики характеризуются масштабным представлением явлений и их величин в форме геометрических фигур. Исследуемый материал таким образом становится намного более наглядным и понятным. Общие тенденции проясняются с первого взгляда.

Чаще всего при анализе деятельности компаний используются именно диаграммы – столбиковые, круговые, полосовые, фигурные и другие их виды.

Диагностика финансового состояния банковской организации

Сравнительный аналитический баланс легко получить из исходного посредством его дополнения показателями динамики, структуры и направлений вложений средств коммерческого банка за сравниваемые периоды. В качестве обязательных параметров такого анализа являются следующие:

— абсолютные величины по всем статьям баланса на старте и завершении определенного периода;

— удельные веса отдельных статей в валюте баланса на старте и завершении отчетного периода;

— абсолютные величины изменений;

— абсолютные показатели в удельных весах;

— процентные изменения на начало периода;

— показатели динамики изменений в структуре баланса;

— стоимость одного процента роста каждой статьи и валюты баланса.

Сравнительный аналитический баланс имеет определенную предустановленную формулу, которая выглядит так:

Собственные средства-нетто = собственные средства-брутто – иммобилизованные активы.

Если рассмотреть пример аналитического баланса, то его форма включает:

— в графах 3-8 находятся показатели структуры;

— графы 9-17 содержат показатели динамики;

— графы 12-20 – показатели структурной динамики баланса.

Схема построения аналитического баланса (таблица)

| Статьи | Абсолютные величины | Относительные величины | Изменения | |||

| На начало периода | На конец периода | На начало периода | На конец периода | В абсол. выражении | В структуре | |

| Актив (А1…Аn) | А1 | А2 | (А1/Б1)*100% = А1t | (А2/Б2)*100% = А2t | А2-А1 | А2t – А1t |

| БАЛАНС | Б1 | Б2 | 100 | 100 | Б2-Б1 | |

| Пассив (П1…Пn) | П1 | П2 | (П1/Б1)*100% = П1t | (П2/Б2)*100% = П2t | П2-П1 | П2t – П1t |

| БАЛАНС | Б1 | Б2 | 100 | 100 | Б2-Б1 |

Выше представлено схематично составление аналитического баланса. Статьи максимально уплотнены по признаку однородности, что упрощает выявление тенденций. Изменения в динамике представлены как в абсолютном, так и в относительном выражении.

Как формируется агрегированный баланс предприятия

Составление агрегированного баланса базируется на данных стандартного Баланса. Так, общая структура формы №1 не подлежит изменениям, равенство Активов и Пассивов остается. Единственное – производится укрупнение (агрегирование), а именно объединение статей, которые похожи по своему экономическому содержанию.

Для составления агрегированного баланса, понадобится выполнить следующие действия в порядке, описанном ниже:

Взять обыкновенный Бухгалтерский баланс (форму №1) и оборотно-сальдовую ведомость.

Провести исследование состава отчетов и выбрать доступные для объединения подразделы (важно наличие экономического обоснования).

Оформить отчет в табличной форме со столбцами, включающими в себя обобщенные сведения (количество столбцов в таблице зависит от степени агрегирования).

Получить агрегированный баланс возможно путем представления обычного баланса в виде разделов по итогам года без расшифровки:

- в левой части – оборотные и внеоборотные активы,

- в правой части – долгосрочные/краткосрочные активы, капитал и резервы (отдельными строками).

Пример составленного агрегированного баланса:

Сравнительно-аналитический баланс: актив

Структура этой части состоит из нескольких видов активов: не являющиеся источником дохода, приносящие доход, иммобилизованные.

Пассивы банковского баланса – собственные (брутто) и привлеченные средства. В отдельной строке, размещенной за балансом, находятся собственные средства – нетто.

Аналитический баланс, таблица которого содержит необходимые данные, включает показатели, которых достаточно для проведения вертикального и горизонтального анализа. Первый позволяет определить удельный вес нетто, а второй предназначен для определения относительных и абсолютных изменений размеров отдельных статей за конкретный период.

Горизонтальный анализ баланса. Пример с выводами

Способ анализа, о котором пойдет речь, называется горизонтальным по той причине, что сведения по каждой статье бухгалтерского баланса за несколько периодов располагаются в строке по горизонтали. Чем за большее количество периодов деятельности сравниваются данные, тем больше в таблице анализа столбцов.

Ниже представлен перечень основных сведений, которые необходимо знать о горизонтальном анализе бухгалтерской отчетности:

- Данным методом пользуются в случаях, когда требуется исследование временной динамики итогов баланса.

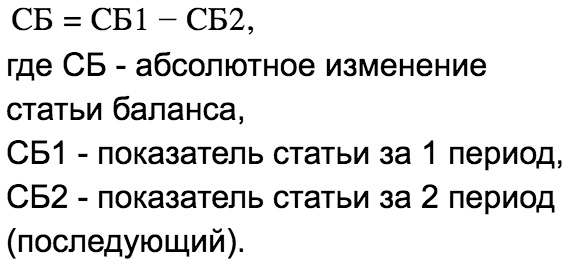

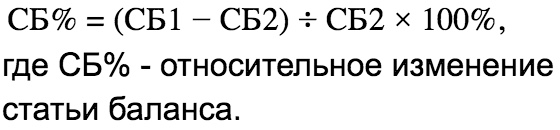

- Сравнению подлежат не только значения абсолютных показателей (в руб.), но и относительных (в %):

| Абсолютные отклонения |  |

| Относительные отклонения |  |

| Темпы роста |  |

- Чтобы провести анализ, следует выбрать 2-3 квартала или года. Абсолютные (или относительные) величины последовательно сравниваются с аналогичными индикаторами более поздних периодов.

- Горизонтальный анализ дает возможность оценить, улучшились или ухудшились производственные показатели в сравнении с позапрошлым и прошлым годом.

При проведении горизонтального анализа в первую очередь смотрят на итог баланса по Активу – если значение увеличивается по столбцам (от предшествующих к будущим периодам), это свидетельствует о благоприятном развитии компании и наличии у нее шансов на дальнейший рост.

Далее, обращается внимание на динамику показателей вне- и оборотных средств: если наблюдается их рост от периода к периоду, значит, фирма ведет активную работу, а управленческий персонал принимает правильные решения на пути к совершенствованию базы

Следующее, что нужно проверить – платежеспособность компании, наличие у фирмы свободных денег в обороте и, что немаловажно, используются ли они для инвестиций с целью извлечения доп. прибыли

Обо всем об этом можно судить, изучив динамику значений по статьям, непосредственно связанным с деньгами – “Денежные средства”, “Дебиторская задолженность”, “Финансовые вложения”

прибыли. Обо всем об этом можно судить, изучив динамику значений по статьям, непосредственно связанным с деньгами – “Денежные средства”, “Дебиторская задолженность”, “Финансовые вложения”

Следующее, что нужно проверить – платежеспособность компании, наличие у фирмы свободных денег в обороте и, что немаловажно, используются ли они для инвестиций с целью извлечения доп. прибыли

Обо всем об этом можно судить, изучив динамику значений по статьям, непосредственно связанным с деньгами – “Денежные средства”, “Дебиторская задолженность”, “Финансовые вложения”.

И, наконец, изучаются строки по Пассиву

Чтобы понять, откуда у изучаемой компании свободные деньги, следует обратить внимание на изменения в показателях по статьям “Заемные средства” и “Кредиторская задолженность”. Здесь, прежде чем делать какие-либо выводы, нужно тщательно проанализировать политику предприятия по части привлечения стороннего капитала

Поскольку, анализ баланса может демонстрировать рост долга, однако, это может оказаться положительным моментом, если деньги грамотно инвестируются и приносят дополнительный доход.

Несколько выводов

Итак, если рассматривать баланс предприятия, пример которого тут описывается, то необходимо сказать, что посредством аналитической обработки причин и составляющих увеличения либо снижения определенных параметров показателей можно детектировать уязвимые места в финансово-хозяйственной деятельности любой компании

Для этого требуется обращать внимание на разные части всей совокупности данных

Рассматривая баланс, пример которого тут описывается, можно заметить различные моменты. Допустим, что снижение итога за определенный период, который рассматривается на данный момент, является свидетельством уменьшения хозяйственного оборота компании, что часто является следствием неплатежеспособности предприятия. А иногда именно снижение оборота фирмы становится причиной ее неплатежеспособности. Данный факт может быть определен только в результате более глубокого анализа:

— может присутствовать сокращение платежеспособного спроса на работы, товары и услуги организации;

— на рынки не поступают необходимые материалы, сырье или полуфабрикаты, в зависимости от сферы деятельности компании;

— в активный хозяйственный оборот постепенно вовлекаются филиалы, воспользовавшись «почвой», подготовленной «материнской» компанией.

Для определения требуется сравнительный аналитический баланс. Выводы по нему легко может сделать квалифицированный бухгалтер, который выявит все важные моменты деятельности компании. При анализе увеличения валюты баланса за указанный период требуется учесть влияние изменения оценки основных фондов, если увеличение их стоимости совершенно не зависит от развития производственной деятельности. Это и демонстрирует баланс, пример которого тут рассматривается. Сложнее всего учесть степень воздействия инфляционных процессов, но без этого будет непросто сделать какие-то определенные выводы о том, стало ли увеличение валюты баланса следствием удорожания готовой продукции под инфляционным воздействием, либо оно демонстрирует расширение финансово-хозяйственной деятельности организации.