Рентабельность оборотных активов нормативное значение

Содержание:

- Рентабельность

- Подробности

- Рентабельность оборотных средств

- Расчет рентабельности оборотных средств

- Определение отраслевой рентабельности на основании Концепции системы планирования выездных налоговых проверок

- С какой целью производится расчет коэффициента рентабельности деятельности предприятия

- Анализ рентабельности реализации изделий

- Рентабельность чистых активов (RONA)

- Повышаем цену

Рентабельность

Рентабельность – еще один экономический термин. Его название переводится с немецкого, как прибыльный, полезный. То есть, говоря о рентабельности, мы имеем в виду экономическую эффективность использования того или иного средства производства.

Если еще проще, это показатель прибыли, которую принесет каждый вложенный в производство товаров или услуг рубль.

Для расчета рентабельности есть простая формула:

Р = Пр/ПЗ

Где:

- Р – рентабельность;

- Пр – полученная прибыль;

- ПЗ – произведенные производственные затраты.

Если в результате получим Р>0, то можно говорить о том, что затраты приносят прибыль, то есть производство рентабельно. Если Р<0, то производство явно убыточно. Если результат равен нулю, то можно говорить, как о безубыточности, так и о бесприбыльности предприятия.

Такую стадию проходят многие молодые компании. В дальнейшем или рентабельность вырастет, или фирма будет работать себе в убыток и вскоре разорится.

Однако чаще всего используется коэффициент рентабельности. Для его расчета в формулу добавляется еще один элемент:

Р = Пр/ПЗ*100%

Для оценки эффективности деятельности компании, используются разные виды рентабельности. Это диктуется спецификой деятельности. Например, для некоммерческих организаций рентабельность вполне может не быть важным мерилом эффективности.

Но для фирм, ставящих целью извлечение прибыли, очень важно точно просчитать, какой именно доход приносят вложенные средства

Подробности

Почему возможны такие действия?

Данный показатель позволяет ответить на ряд особо важных для компании вопросов, связанных с ее деятельностью, но сама данная величина рассчитывается на основании ряда важнейших показательных для компании факторов.

Просчитать оборотный капитал можно по формуле:

Оборотный капитал = Авансы + Запасы + Дебиторская задолженность

Данная величина является показательным элементом, оценивающим эффективность управление активами компании. Чтобы провести анализ по данному оценочному критерию, необходимо просмотреть динамику развития анализируемого показателя за определенный период времени. Ориентация в процессе сравнения идет на среднее значение, которое взято за основу по средним характеристикам данной отрасли.

Цель и задачи

Анализ необходим для своевременного обнаружения и ликвидации проблем дебиторской задолженностью, управлением запасами, продукцией на складах.

Рентабельность оборотного капитала рассматривается только к собственным средствам. Это показатель, указывающий число прибыли на каждый рубль оборотных средств, и он требует расчёта.

Для чего нужно рассчитывать рентабельность?

Бизнес будет развиваться более эффективно, если есть регулярное поступление прибыли. Но для этого необходимы средства, которые будут обеспечивать этот непрерывный цикл. А их нужно создать, вложив денежные средства. И, чтобы оценить успех собственного предприятия, имеет место расчёт рентабельности именно оборотного капитала.

Рассчитывают рентабельность анализируемого показателя в процентном отношении или в виде коэффициента.

Показателем рентабельности оборотного капитала будет соотношение прибыли и расходов. Чем больше результат, тем выше эффективность оборотного капитала. Для расчёта рентабельности предложена формула:

РО = Прч/О * 100%

РО – результат подсчёта рентабельности оборотного капитала

Прч – чистая прибыль (налоги не учтены)

О – стоимость оборотных активов (берётся в среднегодовом значении)

Если результат реализации продукции покрывает издержки обращения и в результате получается сумма достаточная для дальнейшей деятельности компании, то такое предприятие считается рентабельным.

Анализируемый показатель можно повысить несколькими способами.

Для этого существуют три направления:

- — продумать пути наиболее быстрой реализации продукта производимого компанией;

- — анализ способов сокращения использования средств компании, которые используются для производства выпускаемого продукта;

- — увеличения средней цены на продукты без потери путей сбыта и уменьшения спроса.

Финансово – экономическая деятельность любой компании находится под контролем руководства. Аналитиками предприятия исследуется рентабельность оборотного капитала. Это немаловажный этап оценки продуктивности работы.

В результате полученных данных, продумываются мероприятия, способствующие благоприятному воздействию на финансово – экономическую ситуацию предприятия.

Для повышения рентабельности оборотного капитала можно применить ряд существующих мероприятий.

Среди них такие, как:

особое внимание товарам повышенного спроса (сокращает время преобразования материалов в деньги)

увеличение ассортимента этих товаров

проведение рекламной кампании

сокращение запасов склада

ценовая политика

Рентабельность оборотных средств

В широком смысле слова рентабельность представляет собой прибыльности или доходность предприятия. Предприятие можно считать рентабельным, если результаты реализации продукции способны покрыть издержки обращения, в результате образуя сумму прибыли, которая будет достаточной для нормального функционирования компании.

Экономическая сущность рентабельности раскрывается через характеристику нескольких показателей. Общий смысл заключается в определении суммы прибыли с каждого рубля вложенного капитала. Рентабельность определяется по любым сопоставимым друг с другом показателям.

Относительные показатели почти не подвергаются влиянию инфляции.

Показатель рентабельности может определяться по любому виду активов предприятия. Рентабельность имущества или активов отражает, какую прибыль получает компания с каждого рубля, который вкладывается в активы.

Формула рентабельности активов выглядит следующим образом:

Здесь $РА$ – показатель рентабельности активов, $ЧП$ – размер чистой прибыли предприятия, которая остается в распоряжении, $СА$ – средняя стоимость активов (валюта баланса)

Если рассматривает рентабельность текущих активов, то она отражает размер прибыли, получаемой компанией с каждого рубля, который вкладывается в текущие активы. Формула выглядит так:

$РТА$ – рентабельность по текущим активам, $ЧП$ – размер чистой прибыли компании, $СА$ – средняя стоимость текущих активов в данном периоде

Рентабельность текущих активов дает возможность комплексно оценить эффективность использования оборотных средств. Показатель может быть представлен в качестве произведения двух других индикаторов рентабельности — рентабельности активов. В таком случае формула примет следующий вид:

$РТА = Рпр cdot Ра$

Если рассмотреть формулу рентабельности оборотного капитала по бухгалтерскому балансу и его строкам, то формула примет следующий вид:

$РОК = строка 2400 / строка 1200$

Здесь $РОК$ показатель рентабельности оборотного капитала, $строка 2400$ – из отчета о прибылях и убытках, $строка 1200$ – из бухгалтерского баланса.

Оптимальный размер оборотных средств дает возможность максимизировать прибыль при определенном уровне ликвидности и коммерческого риска.

Формула рентабельности собственного капитала выгладит так:

Здесь $РСК$ – показатель рентабельности собственного капитала, $ЧП$ – сумма чистой прибыли, $СК$ – средняя сумма собственного капитала.

Если рассматривать рентабельность реализованной продукции, то его формула выглядит так:

Здесь $Выр$ – сумма выручки от продажи готовых изделий, оказания услуг.

Рентабельность реализованной продукции отражает размер прибыли по каждому рублю реализованных изделий. Этот коэффициент отражает эффективность не только хозяйственной деятельности компании, но и процесс ценообразования.

Так и не нашли ответ на свой вопрос?

Просто напиши с чем тебе нужна помощь

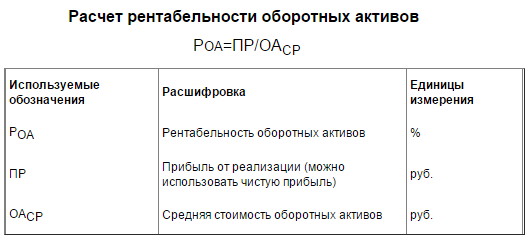

Расчет рентабельности оборотных средств

Наибольшее значение для оценки эффективности собственного бизнеса имеет все же рентабельность именно оборотных активов. Причина проста – именно эти средства обеспечивают непрерывное поступление прибыли. Но для этого сначала требуется их создать, путем вложения денежных средств.

Соотношение прибыли, принесенной этими инвестициями, и собственно расходов и будет показателем рентабельности. Чем больше значение в результате, тем более эффективно используются оборотные средства.

Подставим в нашу формулу необходимые значения:

РО = Прч/О*100%

- РО – искомая рентабельность оборотных средств;

- Прч – чистая прибыль, то есть без учета налогов;

- О – стоимость оборотных активов.

Последнюю величину обычно принято брать в среднегодовом значении, так как срок использования оборотных средств не превышает именно этого периода времени.

Теперь рассмотрим на более конкретном примере. Предположим, что в производство было вложено 10 млн рублей в 2014 году и 12,5 – в 2015 г. Прибыль, полученная за 2014 г. составила за вычетом налогов 2,5 млн рублей и не изменилась в 2015 году. Подставим значения в формулу по годам, пока без процентов.

2014 г. Р = 2,5/10 = 0,25

2015 г. Р = 2,5/12,5 = 0,2.

В обоих случаях производство рентабельно, так как Р>1, но в абсолютных числах она сократилась, то есть на каждый вложенный рубль приходится меньше прибыли, эффективность упала. Для владельца бизнеса это повод задуматься о причинах такого явления и повышении рентабельности.

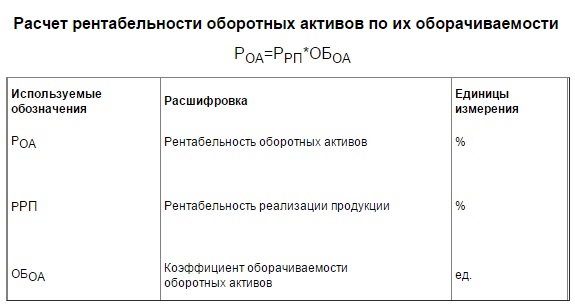

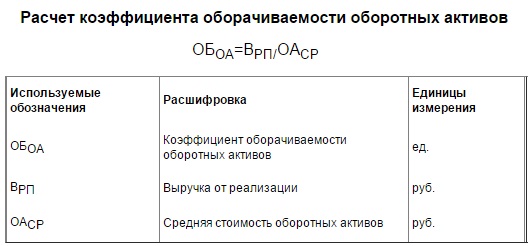

Расчет рентабельности активов, зависящий от их оборачиваемости можно высчитать по следующей формуле:

Коэффициент оборачиваемости высчитывается по следующей формуле:

Определение отраслевой рентабельности на основании Концепции системы планирования выездных налоговых проверок

Рентабельность по видам экономической деятельности рассчитывается ФНС России на основании Приказа ФНС России от 30.05.2007 N ММ-3-06/333@ и указывается в Приложении № 4 к этому документу.

Рентабельность указывается в разрезе укрупненных видов экономической деятельности, соответствующих разделам классификатора ОКВЭД-2 (Транспортировка и хранение, Строительство, Образование). Рентабельность указывается в среднем по России.

В том же файле и налоговая нагрузка по видам экономический деятельности (в формате Excel).

Обычно данные за год появляются на сайте ФНС РФ до 05 мая следующего года.

ФНС РФ рассчитывает два показателя рентабельности:

Рентабельность проданных товаров (продукции, работ, услуг) — соотношение между величиной сальдированного финансового результата (прибыль минус убыток) от продажи товаров (продукции, работ, услуг) и себестоимостью проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. В том случае, если получен убыток от продажи товаров (продукции, работ, услуг), имеет место убыточность.

Рентабельность проданных товаров (продукции, работ, услуг) = Прибыль от продаж (стр. 2200 Отчета о финансовых результатах) : (Себестоимость проданных товаров (работ, услуг) (стр. 2120 Отчета о финансовых результатах) + Себестоимость коммерческих расходов (стр. 2210 Отчета о финансовых результатах) + Себестоимость управленческих расходов (стр. 2220 Отчета о финансовых результатах))

Рентабельность активов — соотношение сальдированного финансового результата (прибыль минус убыток) и стоимости активов организаций. В случае если сальдированный финансовый результат (прибыль минус убыток) отрицательный — имеет место убыточность.

Рентабельность активов = Прибыль от продаж (стр. 2200 Отчета о финансовых результатах) : Стоимость активов.

Стоимость активов (внеоборотных и оборотных) определяется на основании данных бухгалтерской (финансовой) отчетности и равен показателю Активы Бухгалтерского баланса.

С какой целью производится расчет коэффициента рентабельности деятельности предприятия

Важным является не только вычисление показателя рентабельности хозяйственной деятельности на определенную дату, но и изучение динамики данного коэффициента. Уровень и динамика рентабельности становятся важным объектом наблюдения управленцев предприятия, поскольку они позволяют понять, в какой степени фирме удалось достичь баланса экономических интересов внешних и внутренних участников бизнеса. Заинтересованным сторонам показатели рентабельности дают понять:

- насколько эффективно эксплуатируются вложенные в нее ресурсы (и целесообразны ли вложения в принципе) – эта информация важна для менеджмента организации;

- рискованно ли инвестировать средства в данное производство – эти сведения ценны для инвесторов;

- каковы прогнозы результативности деятельности компании;

- каковы объем неэффективных и малоэффективных издержек;

- какие имеются резервы роста.

Информирование заинтересованных лиц о степени результативности работы компании – вот основное предназначение коэффициентов рентабельности. При этом коэффициенты рентабельность деятельности предприятия включают в себя следующую важнейшую информацию:

- величину, структуру и степень соответствия производимой продукции или реализуемых товаров (работ, услуг) рыночному спросу;

- расходы на производство и сбыт;

- структуру всех разновидностей денежных и производственных ресурсов и их движение (оборачиваемость).

Анализ рентабельности реализации изделий

Показателем, взаимосвязанным с эффективностью выпуска продукции, является рентабельность продаж. Данные служат наиболее точным источником информации о прибыли, полученной с каждого рубля реализации продукции. Полученный результат признается значимым параметром оценки при изменении политики ценообразования или номенклатуры реализуемых изделий.

Для расчета принимаются данные о прибыли от реализации продукции или чистой прибыли в зависимости от поставленных задач и выручке без учета НДС и акцизов (косвенных налогов):

КРпр = Прп х 100% / Врп; где КРпр – коэффициент рентабельности продаж, Прп – прибыль от реализации продукции, Врп – выручка. При расчете показателя используются данные формы 2 ББ:

Показатель используют как основной индикатор эффективности ведения деятельности предприятий с небольшой величиной фондов и СК. Анализ с использованием коэффициента проводится в динамике, по данным нескольких периодов. При снижении параметров на протяжении нескольких периодов необходимо выявить причины. Оздоровление показателей позволит избежать банкротства и потери бизнеса.

Пример расчета КРпр в динамике. Предприятие по итогам 2017 года получила выручку в размере 5 600 тысяч рублей, прибыль от реализации – 1 200 тысяч рублей, за 2018 год – 6 800 и 700 тысяч рублей соответственно. При анализе показателей определяются:

- За 2017 год: КРпр 1 = 1 200 х 100% / 5 600 = 21,43%

- За 2018 год: КРпр 2 = 700 х 100% / 6 800 = 10,29%

Сравнение коэффициентов за 2017 и 2018 годы показывает, что при росте выручки рентабельность продаж за период снизилась.

Рентабельность чистых активов (RONA)

Рентабельность чистых активов (Return on net assets, RONA) – это коэффициент, показывающий рациональность управления структурой капитала, способность организации к наращиванию капитала через отдачу каждой вложенной собственниками денежной единицы. Собственники компании заинтересованы в увеличении показателя рентабельности чистых активов, так как чистая прибыль, приходящаяся на единицу вкладов собственников, показывает общую прибыльность бизнеса, как объекта инвестирования, а также уровень выплаты дивидендов и влияет на рост котировок акций на бирже.Рентабельность чистых активов рассчитывается как отношение чистой операционной прибыли после выплаты налогов к среднегодовой величине внеоборотных активов и чистого оборотного капитала плюс основные фонды.RONA = (Чистая прибыль / Средний за период собственный и заемный капитал)*100%Расчет показателя RONA аналогичен расчету ROA, но в отличие от второго коэффициента, RONA не учитывает связанных с ними обязательств компании (капитальные расходы). Зато данный показатель рассматривает активы, которые компания использует для достижения своих результатов, также RONA напоминает менеджерам, что существуют затраты на приобретение и содержание активов.В расчет берется чистая операционная прибыль после налогообложения (NOPAT). Благодаря включению в показатель прибыли выплаты процентов кредиторам компании после налогообложения устраняется недостаток, который допускает непоследовательное сравнение прибыли после уплаты процентов с базой совокупных активов. Тем не менее, даже этот вариант RONA несколько противоречив, что ставит под сомнение его использование в качестве инструмента для оценки стратегий и эффективности компании в целом.Первый недостаток: показатель отражает бухгалтерскую прибыль, а не денежный поток. Поскольку стоимость стратегии или предприятия зависит от суммы, временного фактора и рисков будущих денежных потоков, применение RONA может предоставить ошибочную информацию, которая будет использована при принятии деловых решений. Следовательно, возможно искажение процесса принятия решений, основанных на данном показателе. Второй недостаток: использование RONA в качестве основы для оценки результатов деятельности и бонусного вознаграждения менеджмента может привести к принятию решений, несовместимых с интересами акционеров. В частности, если руководители подразделений пытаются максимизировать доходность чистых активов своих подразделений, это может привести к тому, что высокорентабельные подразделения откажутся от проектов, перспективных с точки зрения компании в целом.

Что такое чистые активы?

Чистые активы – это величина, определяемая как разница между суммой активов компании, принимаемых к расчету, и суммой ее пассивов, принимаемых к расчету. Другими словами, чистые активы – это стоимость оборотных и внеоборотных активов, обеспеченных собственными средствами организации. Чистые активы – это стоимость имущества организации, которое свободно от долговых обязательств.Показатель чистых активов указывает на финансовую устойчивость предприятия, на обеспеченность собственными средствами. Стоит учитывать, что стоимость чистых активов может искусственно раздуваться, чтобы привлечь инвесторов и возвращаться к реальным объемам тогда, когда придет время выплаты дивидендов вкладчикам.Факторы, изменяющие динамику RONAЕсли показатель рентабельности чистых активов увеличился, что является положительной тенденцией, значит, на это повлияли следующие факторы: 1) рентабельность продаж увеличилась, 2) оборачиваемость чистых активов увеличилась.

Повышаем цену

Использовать этот инструмент повышения рентабельности следует с большой осторожностью. Во-первых, потому, что без одновременного снижения себестоимости он может оказаться малоэффективным

Во-вторых, повышение продажной цены может отпугнуть потребителей. Хотя этот «дедовский» метод широко используется, но эффект от его применения может быть не просто низким, а нулевым или даже отрицательным.

В каких случаях повышение цены оправдано и действительно повысит рентабельность компании:

Товар или услуга уникальны и не имеют более дешевых аналогов. Иными словами, речь идет о монополии. Подтверждением тому служат постоянные повышения тарифов на жилищно-коммунальные услуги. Но по большей части таких товаров и услуг на рынке очень мало.

Повышение цены достигается за счет повышения качества. Позволить себе такое могут далеко не все компании. Наиболее характерным примером будут производители современной сложной техники. Хотя здесь в цену закладываются и дополнительные расходы – на научные разработки.

Люди готовы платить любые деньги за бренд. Типичный пример – техника Apple. Высокая цена является результатом тщательно продуманной информационно-рекламной кампании. Но она бы не сработала, если в ценообразовании не были задействованы и другие факторы, прежде всего высокое качество продукции.