Расчетный и отчетный период в расчете по страховым взносам в 2017 году: коды

Содержание:

Приложение № 2 к разделу 1

В Приложении 2 к разделу 1 производится расчет суммы взносов по временной нетрудоспособности и в связи с материнством. Данные показываются в следующем разрезе: всего с начала 2017 года по 30 июня, а также за апрель, май и июнь 2017 года.

В поле 001 приложения № 2 нужно указывается признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

- «1» – прямые выплаты страхового обеспечения (если в регионе пилотный проект ФСС, См. «Участники пилотного проекта ФСС»);

- «2» – зачетная система выплат страхового обеспечения (когда пособия платит работодатель, а потом получает необходимое возмещение (или зачет) из ФСС).

Далее поясним заполнение строк с расшифровкой:

- строка 010 – общее количество застрахованных лиц в первом полугодии 2017 года;

- строка 020 – суммы выплат в пользу застрахованных лиц. Выплаты, которые не облагаются страховым взносам в этой строке не показываются;

- строка 030 обобщает в себе:

- суммы выплат, не облагаемых страховыми взносами на обязательное социальное страхование (ст. 422 НК РФ);

- суммы расходов, которые исполнитель подтвердил документально, например, по договорам авторского заказа (п. 8 ст. 421 НК РФ). Если документов нет, то фиксируется сумма вычета в размерах из пункта 9 статьи 421 НК РФ;

- строка 040 – сумма выплат и иных вознаграждений в пользу физлиц, которые облагаются взносами на социальное страхование и превышают лимит на очередной год (то есть, выплаты сверх 755 000 рублей в отношении каждого застрахованного лица).

По строке 050 – покажите базу для расчета страховых взносов на обязательное социальное страхование.

В строку 051 включается база для расчета страховых взносов с выплат в пользу сотрудников, которые вправе заниматься фармацевтической деятельностью или допущены к ней (при наличии соответствующей лицензии). Если таких работников нет – указывайте нули.

Строку 053 заполняют индивидуальные предприниматели, применяющие патентую систему налогообложения и производящие выплаты в пользу работников (за исключением ИП, которые ведут виды деятельности, указанные в подп. 19, 45–48 п. 2 ст. 346.43 НК РФ) – (подп. 9 п. 1 ст. 427 НК РФ). Если данных нет, то проставьте нули.

Строку 054 заполняют организации и ИП, выплачивающие доходы временно пребывающим в России иностранцам. По этой строке требуется показать базу для расчета страховых взносов в части выплат в пользу таких сотрудников (кроме граждан из ЕАЭС). Если ничего подобного нет – нули.

По строке 060 – впишите страховые взносы на обязательное социальное страхование. По строке 070 – расходы на выплату страхового обеспечения по обязательному социальному страхованию, которое выплачивают за счет ФСС. Однако пособие за первые три дня болезни сюда не включайте (письмо ФНС России от 28.12.2016 № ПА-4-11/25227). Что же касается строки 080, то в ней покажите суммы, которые органы ФСС возместили на оплату больничных, пособий по беременности и родам и других социальных выплат.

Показывайте в строке 080 только суммы, возмещенные из ФСС в 2017 году. Даже если они касаются 2016 года.

Что же касается строки 090, то для определения значения этой строки логично использовать формулу:

Если получилась сумма взносов к уплате, в строке 090 ставьте код «1». Если сумма произведенных расходов оказалась больше начисленных взносов, то включите в строку 90 код «2».

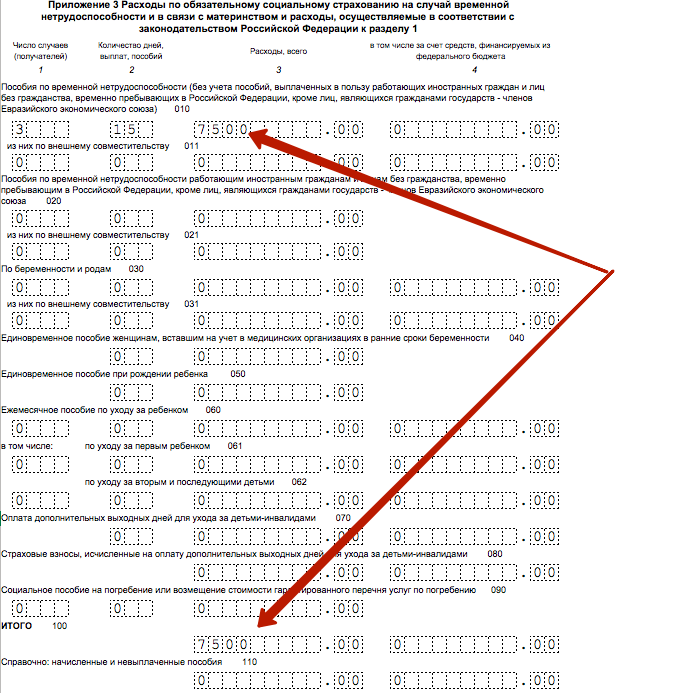

Приложение 3 к разделу 1: расходы на обязательное социальное страхование

В приложении 3 к разделу 1 нужно зафиксировать информацию о расходах на цели обязательного социального страхования (если такой информации нет, то приложение не заполняется, поскольку оно не является обязательным). Что касается непосредственно заполнения, то строки нужно сформировать так:

- по строкам 010–090 – указывается количество случаев выплат, количество оплаченных дней, а также суммы произведенных расходов)

- по строке 100 – вносится общая сумму расходов на социальное страхование по всем видам выплат.

Приложения 2, 3, 4 для участников пилотного проекта

Участники пилотного проекта ФСС России (с кодом «1» в поле 001) должны обобщить строки 070 и 080 в приложении 2. Как правило, они должны поставить значения «0». Что же касается приложений 3 и 4, то в них ничего показывать не нужно, поскольку участники пилотного проекта пособия работника не выплачивают. Это делается напрямую ФСС.

Ошибки и уточнение расчета

Не исключено, что в уже сданном расчете по взносам обнаружится ошибка, Дальнейшие действия зависят от того, привела ли ошибка к занижению суммы взносов. Если привела, то страхователю независимо от его желания нужно сдать уточненный расчет. Если не привела, то подача уточнений — право, но не обязанность страхователя.

В уточненный расчет нужно включить те разделы и приложения, которые ранее были представлены в ИФНС. Заполнить другие разделы и приложения нужно только в случае, когда в них вносятся дополнения.

Из данного правила есть одно исключение. Оно относится к разделу 3, то есть к персонифицированным сведениям. Представляя уточненный расчет по взносам, страхователь в любом случае должен включить в него раздел 3. Но не на всех застрахованных лиц, а только на тех, в отношении которых были сделаны уточнения и дополнения. При этом следует заполнить все поля раздела 3 — как требующие, так и не требующие корректировки.

Пример заполнения расчета по страховым взносам

В ООО «Проспект» трудоустроен один работник — генеральный директор. Общество применяет ОСНО и рассчитывает взносы по стандартному тарифу.

Директору Мичугину О. Б. начислена зарплата за I квартал в размере 78 000 рублей (по 26 000 в месяц). Выплат другого характера не было.

Бухгалтер Валина А. Т. рассчитала взносы в месяц:

ПФР = 26 000 х 22 % = 5 720 рублей;

ОМС = 26 000 х 5,1 % = 1 326 рублей;

ФСС = 26 000 х 2,9 % = 754 рубля.

Итого за квартал:

ПФР = 5 720 х 3 = 17 160 рублей;

ОМС = 1 326 х 3 = 3 978 рублей;

ФСС = 754 х 3 = 2 262 рубля.

Проще всего сначала заполнить раздел 3 с персонифицированными данными.

Потом можно перейти к внесению данных в подразделы 1.1 и 1.2 раздела 1.

Данные в раздел 1 вносятся на заключительном этапе. В этом разделе собираются данные из других разделов. Также нужно заполнить титульный лист — можно сделать это как в начале, так и в конце. Подпишет расчет директор Мичугин О. Б.

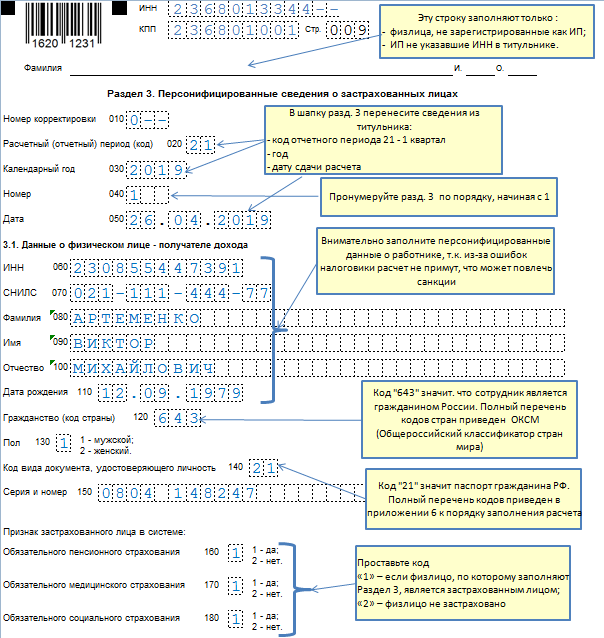

Шаг 2. Заполняем Раздел 3

Данный раздел заполняется отдельно на каждого сотрудника. В условиях примера ООО «Смайлик» бухгалтер оформит два Раздела 3. Образец их заполнения с пояснениями представлен ниже.

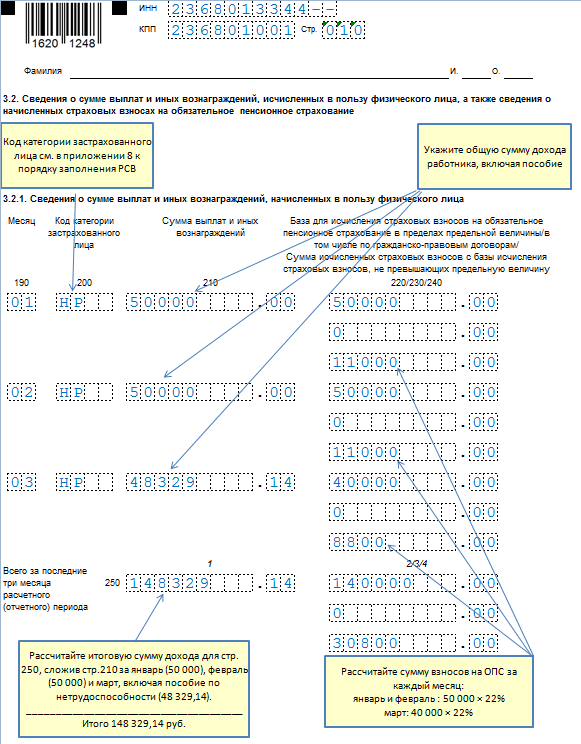

Во подразделе 3.2.1 Раздела 3 зафиксируйте суммы дохода работника отдельно за каждый месяц: январь, февраль, март и суммы взносов на ОПС также по месяцам:

- стр. 190 — номер календарного месяца (в 1 квартале это будут 01 — январь, 02 — февраль, 03 — март);

- стр. 200 — код категории застрахованного лица. В общем случае указывайте код НР — наемный работник (полный перечень кодов см. в Приложении 8 к порядку заполнения расчета);

- стр. 210 и 220 — сумма дохода за месяц;

- стр. 240 — сумма взносов на ОПС умноженная 22%.

В строку 220 (база для начисления взносов) не включайте доходы, которые не облагаются страхвзносами. Общий перечень необлагаемых взносами доходов приведен в ст. 422 НК РФ.

| Виды начислений | Разъяснения чиновников и судов | |

| Не облагаемые страховыми взносами | Пособия по временной нетрудоспособности | подп. 1 п. 1 ст. 422 НК РФ, Письмо Минфина РФ от 12.02.2018 № 03-15-06/8205 |

| Компенсации и надбавки за вахтовый метод работы, предусмотренные внутренними актами компании | подп. 2 п. 1 ст. 422 НК РФ, Письмо Минфина РФ от 09.02.2018 № 03-04-05/7999 | |

| Оплата обязательных медосмотров — это расходы компании, а не сотрудников | Письмо Минфина РФ от 08.02.2018 № 03-15-06/7527 | |

| Плата сотруднику за аренду без экипажа его автомобиля | п. 4 ст. 420 НК РФ | |

| Компенсации сотрудникам стоимости проезда на такси в командировках, если таковая предусмотрена коллективным договором | Постановление АС Поволжского округа от 24.01.2018 № Ф06-28471/2017 | |

| Предусмотренные коллективным договором дополнительные отпускные — к свадьбе, рождению ребенка | Определение ВС РФ от 26.01.2018 № 307-КГ17-21301 |

Не забудьте включить в облагаемую базу следующие выплаты:

| Вид начислений | Разъяснения чиновников | |

| Облагаемые страховыми взносами | Оплата питания сотрудникам, предусмотренная коллдоговором — это их натуральный доход | Письмо Минфина РФ от 05.02.2018 № 03-15-06/6579 |

| Сверхнормативные суточные | п. 2 ст. 422 НК РФ | |

| Оплата жилья переехавшим в другую местность работникам — это выплата не относится к установленным законом компенсациям | Письма Минфина РФ от 13.02.2018 № 03-04-06/8731, ФНС РФ от 28.02.2018 № ГД-4-11/3931 | |

| Невозвращенные подотчетные суммы | Письмо Минфина РФ от 01.02.2018 № 03-04-06/5808 |

Сроки и способ представления нового расчета по взносам

Новый расчет нужно представлять один раз в квартал, не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом. Об этом говорится в пункте 7 статьи НК РФ (вступит в силу со следующего года). Таким образом, в 2017 году срок сдачи нового расчета за первый квартал придется на 2 мая, за полугодие — на 31 июля, за девять месяцев — на 30 октября, за год — на 30 января 2018 года.

Организации и предприниматели со среднесписочной численностью более 25 человек должны сдавать новый расчет в электронной форме по телекоммуникационным каналам связи. Если среднесписочная численность составляет 25 человек и менее, отчитаться по взносам можно на бумаге (о том, как определить среднесписочную численность читайте в статье «Шпаргалка по расчету среднесписочной численности работников»). Данное правило закреплено в пункте 10 статьи 431 НК РФ (вступит в силу со следующего года).

Принимать расчет по новой форме будет ИФНС по месту нахождения организации или по месту жительства предпринимателя. Обособленные подразделения, которые начисляют выплаты физическим лицам, должны сдавать расчеты по месту своего нахождения. При этом факт наличия у филиала своего расчетного счета и отдельного баланса значения не имеет.

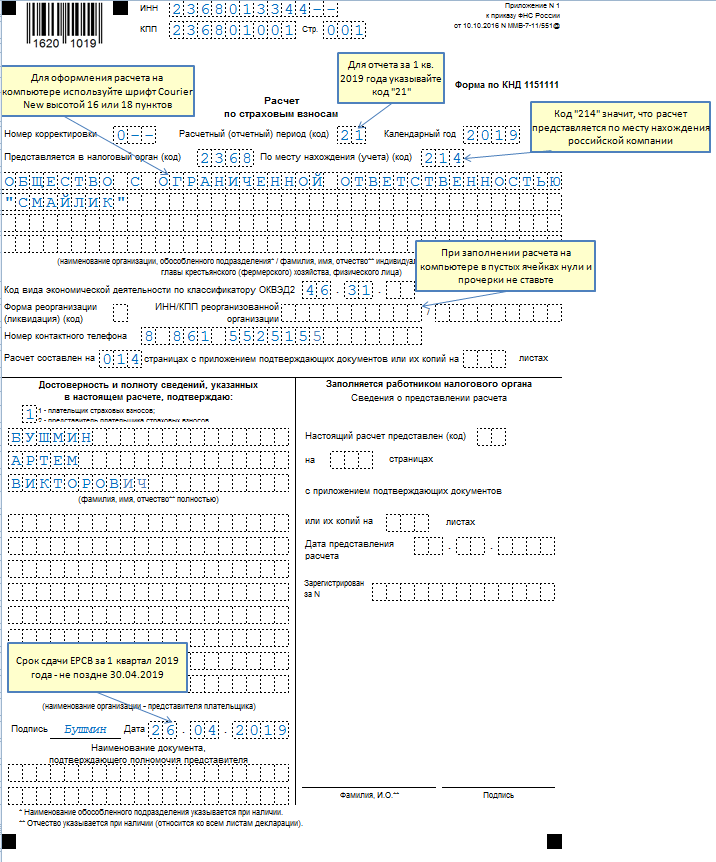

Шаг 1: заполняем титульный лист

Процесс заполнения титульника стандартный. Здесь фиксируются общие данные о страхователе-работодателе. Образец оформления по данным примера представлен на рисунке ниже:

Нюансы заполнения титульника:

- Наименование страхователя заполните полностью.

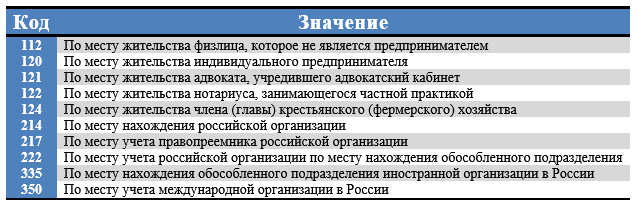

- В поле «По месту нахождения (учета) (код)» поставьте код из Приложения 4 к Порядку заполнения РСВ.

- В поле «Номер контактного телефона» укажите номер телефона в следующем формате: «8», код, номер. Между «8» и кодом, а также между кодом и номером сделайте пробелы.

- Незаполненные ячейки прочеркните, если расчет сдаете в бумажном виде.

- В левой нижней части титульного листа приведите сведения о том, кто сдает расчет:

| Код | Что означает | Кто является плательщиком | |

| Организация | ИП, глава КФХ, физлицо, которое не является ИП | ||

| «1» | Расчет сдает плательщик | В поле «Фамилия, имя, отчество полностью» укажите построчно фамилию, имя и отчество руководителя организации.

В месте для подписи руководитель ставит подпись |

В месте для подписи вышеуказанные лица ставят подпись |

| Кто является уполномоченным лицом | |||

| Организация | Физлицо | ||

| «2» | Расчет сдает уполномоченный представитель плательщика | В поле «Наименование организации — представителя плательщика» укажите наименование организации-представителя, которая сдает расчет.

В поле «Фамилия, имя, отчество полностью» — Ф. И. О. руководителя уполномоченной организации. В месте, отведенном для подписи, руководитель уполномоченной организации ставит подпись |

В поле «Фамилия, имя, отчество полностью» уполномоченное физлицо указывает свои Ф. И. О.

В месте, отведенном для подписи, физлицо ставит подпись |

| В поле «Наименование документа, подтверждающего полномочия представителя» укажите наименование и реквизиты документа, подтверждающего полномочия представителя плательщика. Копию данного документа приложите к расчету |

Форма расчета по взносам КНД 1151111 в 2020 году

- Титульный лист — отражает сведения о работодателе, который начисляет и уплачивает страховые взносы за работников.

- Первый раздел — «Сводные данные об обязательствах плательщика страховых взносов». Представляет собой расчет и сводные значения страхового обеспечения, исчисленного страхователем за отчетный период. Также в разделе представлены сведения нарастающим итогом с начала года. Первый раздел раскрывает информацию обо всех видах страхового обеспечения, кроме взносов на травматизм (НС и ПЗ).

- Второй раздел— «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств» — раздел заполняется только в том случае, если работодателем выступает глава КФХ. Например, ИП или ООО не заполняют второй раздел РСВ.

- Третий раздел — «Персонифицированные сведения о застрахованных лицах». Заполняется в отдельности на каждого работника компании, за которого работодатель уплачивает страховое обеспечение. Например, если в фирме работает 15 человек, то придется заполнить третий раздел на каждого.

Как изменится расчет страховых взносов форма КНД 1151111

Например, планируется ввести новое поле «Тип плательщика». Цифровой код предназначен для идентификации периодов выплат физическим лицам. Так, если за отчетный квартал работодатель выплачивал заработную плату своим подчиненным, то необходимо указать код — 1. Если же выплаты в пользу работников не производились в отчетном периоде, то указывается код — 2. Тогда формируется КНД 1151111 нулевой.

- которые выдали своим работникам зарплату в рамках трудовых договоров;

- заплатили за услуги или работы физлицам – исполнителям по договорам ГПХ (например, договорам подряда или оказания услуг);

- приобрели у физлиц лицензию или исключительное право на интеллектуальную собственность и т.д.

Компании и предприниматели, у которых есть хотя бы одно физлицо, с которым заключен трудовой договор или договор ГПХ, обязаны сдать расчет по страховым взносам 2020 (нулевой), даже если они не начисляли вознаграждения.

Действующий бланк для нулевого расчета по страховым взносам в 2020 году

В статье подробно рассмотрим особенности заполнения каждого раздела нулевого расчета по страховым взносам в 2020 году. Есть образец и бланк, а также справочники, которые помогут правильно и своевременно отчитаться.

Ситуация. Гражданин зарегистрирован в качестве ИП и имеет наемных работников. Также он стоит на учете как страхователь-физлицо, которое привлекает для бытовых услуг других физлиц. То есть, «физик» стоит на учете по двум основаниям. Как ему отчитаться? Сдавать 2 расчета одному плательщику взносов нельзя. Сдавайте единый расчет по страховым взносам как в качестве ИП-работодателя, так и в качестве работодателя — физического лица. При этом можно указать любой код: «120» или «112». Рекомендуем использовать код «120», чтобы не было претензий, что ИП не сдал расчет.

Расчет по страховым взносам должны сдавать все страхователи вне зависимости от того, начислены или выплачены страховые взносы или нет. При отсутствии начислений по взносам формируется нулевой РСВ, по которому у налоговиков могут возникнуть определенные сомнения, и тогда они направят требование о предоставлении пояснений.

Шаг 1: заполняем титульный лист

Представить пояснения по страховым взносам в налоговую инспекцию необходимо в течение 5-ти рабочих дней с момента получения требования. Передавать пояснения в ИФНС нужно в обязательном порядке, поскольку согласно п. 1 ст. 129.1 НК РФ хозяйствующий субъект будет оштрафован на 5 000 руб. за несвоевременное сообщение либо несообщение необходимой информации в ИФНС. Повторное деяние подобного рода наказывается штрафов в размере 20 000 руб.

Приложение 1 к разделу 1 (Подраздел 1.1)

Приложение 1 к разделу 1 (Подраздел 1.2)

Приложение 1 к разделу 1 (Подраздел 1.1)

Приложение 2 к разделу 1 (на двух страницах)

Приложение 3 к разделу 1

Приложение 4 к разделу 1 (окончание)