Отражение в бухгалтерском балансе поступления основных средств

Содержание:

- Ответы на часто задаваемые вопросы

- Перечень затрат предприятия на покупку нематериального актива

- Оборотные и основные средства: различия, формулы для расчета долей с пояснениями

- Состав имущества предприятия

- Структура бухгалтерского баланса

- Стоимость основных фондов по балансу: строка 1150

- Строки бухгалтерского баланса, утвержденные на 2016-2017 годы с кодами их расшифровки

- Внеоборотные активы предприятия в балансе (строки)

- Нематериальные активы (внеоборотные активы предприятия)

- Отражение в Бухгалтерском балансе вложений в НМА

- Нематериальные и материальные поисковые активы (внеоборотные активы предприятия)

- Расчет доли ОС посредством программы ФинЭкАнализ

- Пример заполнения строки 1110 “Нематериальные активы”

- Из чего складывается графа 1210

- Как отразить нематериальные активы в Бухгалтерском учете, срок полезного использования НМА, переоценка НМА

- Нематериальные активы в балансе предприятия: понятие, виды

Ответы на часто задаваемые вопросы

Вопрос №1: Что такое капитализация (на наглядном примере)? Как она соотносится с деятельностью предприятия?

Если говорить общо и просто, то капитализация – это когда предприятие использует имеющиеся в его распоряжении свободные средства для получения прибыли. Результатом такого использования является рост объема его собственных денежных средств. Данное понятие («капитализация») активно применяется при экономическом анализе и изучении эффективности управления.

Наглядный абстрактный пример. Предположим, вложено 200 руб. С этого вложения получена прибыль 100 руб., следовательно, капитал вырос на 50%. Итоговую совокупную (т. е. капитализированную) сумму можно опять вложить и получить с этого еще большую прибыль и т. д.

Перечень затрат предприятия на покупку нематериального актива

Определимся, какие издержки организации принято считать расходами, возникшими в виду необходимости приобретения объекта нематериальных активов. К таковым причисляются:

- затраты на оплату услуг финансовых специалистов и юристов за информационные услуги и правовые консультации соответственно (в части консультаций, касающихся непосредственно покупки НМА);

- плата правообладателю по договорам об отчуждении исключительного права на средство индивидуализации или на итоги интеллектуальной деятельности;

- вознаграждения за посредничество участникам сделки по покупке НМА;

- таможенные сборы и пошлины;

- разного рода пошлины (патентные, государственные…), невозмещаемые налоговые платежи, которые были осуществлены по случаю покупки объекта НМА;

- другие затраты, которые имели место по причине непосредственно покупки нематериального актива или ввиду необходимости обеспечения условий использования приобретенного НМА в предусмотренных целях.

Оборотные и основные средства: различия, формулы для расчета долей с пояснениями

Во избежание ошибок при проведении расчетов следует различать оборотные средства (ОБС) от основных (ОС). Главное отличие между этими двумя понятиями состоит в том, что ОБС находятся в обороте (в кассе, на счете), т. е. их используют в обращении, в сфере производства. Они целиком и полностью переносят свою стоимость на товар, материалы и т. п. Это активы, которые на протяжении одного производственного цикла (года) обращаются в деньги. Типичные примеры ОБС: запасы, «дебиторка», кратковременные финансовые вложения.

А основные средства – это конкретные объекты (здание, сооружения), которые переносят свою стоимость постепенно посредством начисления амортизации (детальную информацию см. выше). Расчет доли ОС тоже описан выше и производится по общей формуле. Для сравнения, формула расчета доли ОС в активах может иметь следующий вид:

Калькуляция доли оборотных средств (ДОБС) имеет схожую аналогию. Чтобы рассчитать ДОБС, требуется стоимость ОБС поделить на сумму всех активов. Формула для калькуляции ДОБС по балансу будет следующей:

Построчная расшифровка: 1240 (финансовые вложения), 1250 (деньги предприятия и их эквиваленты), 1230 (дебитор. задолженность), 1210 (запасы). 1220 (НДС, применительно к обретенным ценностям), 1260 (иные оборотные активы).

Что характерно, норматива для ДОБС тоже нет. Оптимальным для предприятия считается показатель 50% и выше. Но результат также оценивается в динамике и в зависимости от отрасли, в которой предприятие осуществляет деятельность. Чем выше доля ОБС, тем лучше для предприятия, т. к. это означает ликвидность активов и, соответственно, указывает на платежеспособность.

Состав имущества предприятия

Основу любого бухбаланса составляют оборотные и внеоборотные активы предприятия, то необходимо разобраться, какие объекты собственности могут быть учтены как имущество организации. Специалисты выделяют несколько видов собственности, входящие в состав бухгалтерского баланса. Так, имущество компании может учитываться в бухгалтерском балансе в:

- Денежной форме;

- Натуральной форме.

Поэтому необходимо рассмотреть более подробную классификацию:

- Производственные активы. К ним относят собственность компании, позволяющая формировать его хозяйственный потенциал. Также оно позволяет определить размер организации, направление ее работы, которая способствует получению прибыли. К ним относят: нематериальные активы, основные средства, а также производственные запасы;

- Товарные. Это имущество предназначено для получения финансовых средств, осуществления создания продукта труда. К этому типу специалисты причисляют: готовую продукцию и товары и услуги;

- К расчетно-денежным активам относится собственность, обеспечивающая расход компании на его нужды, а именно: дебиторскую задолженность, финансовые средства.

Для того, чтобы понять каждый из типов собственности предприятия, необходимо рассмотреть каждый из них в отдельности:

Нематериальные активы. Это собственность не имеющая материальной структуры. Она чаще всего обособлена и применяется определённое время. Оно должно превышать хозяйственный цикл создания продукта и сроки его реализации;

- Основные средства предприятия. К ним относятся материальные внеоборотные активы, которые более 12 месяцев могут эксплуатироваться для производства товаров и услуг;

- Финансовые средства. Ими называют наличность предприятия, а также финансы, которые имеют предприятия на банковских расчетных счетах. Также к этому числу относят депозиты до востребования;

- Долгосрочные финансовые вложения предприятия. Это права предприятия, которые положены ему на долю имущества в других организациях;

- Производственные запасы. Это всё имущество предприятия, которое является основой всех материальных объектов для осуществления хозяйственной деятельности;

- Товары и услуги. Это материальное имущество предприятия, которое было им приобретено или произведено для последующей его реализации;

- Готовый продукт труда. Это имущество предприятия, которое была им произведено, прошло все необходимые испытания на соответствие нормам и стандартам качества, а также укомплектовано для последующей продажи на рынке сбыта;

- Дебиторская задолженность. Это общая сумма, выплачиваемая предприятию из других источников. Ими могут быть посреднические организации.

Структура бухгалтерского баланса

В бухгалтерском балансе бухгалтера отражают все основные данные о финансах предприятия за определенный период. Существует несколько типов бухгалтерского баланса. На практике российский бухгалтера чаще всего реализуют его в виде 2 разделов:

- В первом отражается имущество предприятия в виде ее стоимость. Данная часть называется активом бухгалтерского баланса;

- Во втором блоке документа специалист прописывает источники, из которых была получена данная собственность организации — пассив.

Именно благодаря наличию определённого количества имущества, предприятие может осуществлять свою работу в полном размере. Специалистами собственность любого предприятия рассматривается как определение, имеющее материальную ценность.

Подробнее рассмотрим первую часть — актив бухбаланса, где прописаны все данные о собственности и обязательствах организации, которые находятся под контролем.

Это всё имущество, которое используется при создании продуктов тружа, а также то, что должно приносить ему прибыль.

Он состоит из двух основных блоков:

- Внеоборотные активы. Ими называют собственность организации, применяющаяся при производстве продукта труда длительное время. Стоимость рассчитывается по нескольким частям. Стоит отметить, что срок эксплуатации такого имущества должен превышать 1 год;

- Оборотные активы. Они представляют собой имущество компании, имеющее короткий срок эксплуатации или находится в постоянной динамике. Его стоимость прописывается только один раз. Срок применения оборотных активов должен достигать менее 12 месяцев. При этом он может быть изменён.

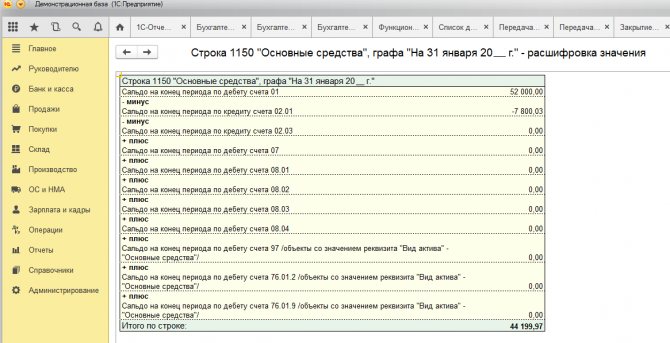

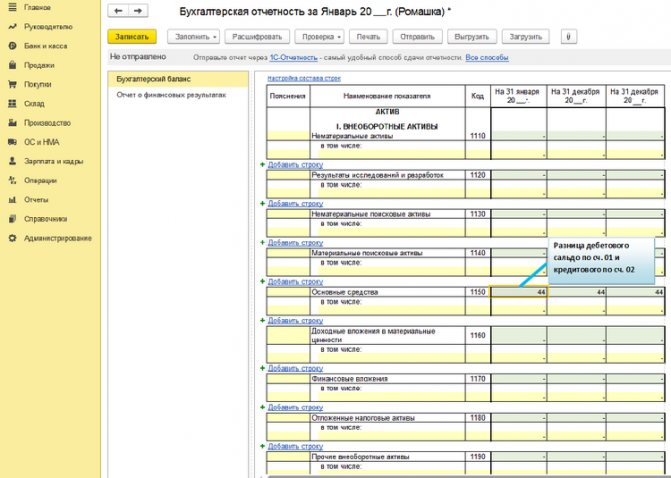

Стоимость основных фондов по балансу: строка 1150

В бухучете к числу основных средств относят активы стоимостью свыше 40 000 руб. со сроком службы более года. В бухгалтерском балансе основные средства отражают в объеме их стоимости, уменьшенной на сумму амортизации (т. е. по остаточной стоимости).

О том, как определяется остаточная стоимость основных средств, читайте в материале «Как определить остаточную стоимость основных средств».

Стоимость основных фондов по балансу — строка 1150 — берется как разница между сальдо, имеющим место на конец отчетного периода по дебету счета 01, и сальдо по кредиту счета 02.

В случае проведения дооборудования (реконструкции, частичного списания) основных средств, приводящих к изменению первоначальной стоимости, эта информация находит отражение в приложениях к балансу. То же касается и случая проведения переоценки имущества, производимой путем индексирования восстановительной стоимости активов либо же путем непосредственного пересчета до фактической рыночной стоимости. Возникающие разницы относятся на добавочный капитал.

Подробнее о бухучете переоценки читайте в материале «Переоценка внеоборотных активов в балансе — это…».

Строки бухгалтерского баланса, утвержденные на 2016-2017 годы с кодами их расшифровки

Каждая строка — это стоимостная величина, характеризующая работу предприятия и наличие у него:

- денежных средств;

- материальных запасов;

- оборотных и внеоборотных активов:

Для каждой строки отчета предусмотрен индивидуальный код, который позволят в дальнейшем проводить систематизацию сведений, изложенных в балансе компании и составлять общий прогноз. Коды к каждой строке были утверждены в рамках приложения №4 Приказа Минфина РФ от 02.07.2010 № 66н, который вносил изменения в перечень кодов и теперь современные коды имеют четыре знака, в то время как устаревшие состояли только из трех цифр.

Рассмотрим, какие коды предусмотрены для Актива и для Пассива бухгалтерской отчетности:

| Актив | Пассив |

| 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600 | 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700 |

| Основной порядок расположения строчек в этом разделе – это принцип возрастающей ликвидности. В верхней части находится имущество, которое до самого конца остается в первоначальной форме | Информация в данных строках позволяет изучить динамику изменения структуры баланса. Здесь можно посмотреть, когда средства поступили в организацию и когда компания должна их вернуть.

Получите 267 видеоуроков по 1С бесплатно: |

Внеоборотные активы предприятия в балансе (строки)

В бухгалтерском балансе коммерческой организации внеоборотные активы отражаются как основные средства, в числе которых:

- НМА (нематериальные активы),

- отложенные налоговые активы,

- доходные вложения в материальные ценности,

- финансовые вложения,

- транспортные средства,

- здания и сооружения,

- оборудование, машины и инструменты.

На приобретение внеоборотных активов расходуются значительные финансовые средства, которые признаются вложениями в производство. Такие инвестиции во внеоборотное имущество отражаются в активе бухгалтерского баланса , где аккумулируются все сведения о том, что имеется в собственности предприятия. Рассмотрим содержимое строк баланса, в которых отражаются данные о внеоборотных активах:

Внеоборотные активы

Строка баланса

Имущество, стоимость которого отражена в строке

Нематериальные активы

1110

По стр.: Разница между дебетовым сальдо по сч.04 “НМА” (без принятия во внимание затрат на НИОКР) и кредитовым сальдо по сч.05 “Амортизация НМА”.

В стр.: Остаточная стоимость (= первоначальная цена – величина амортизации) активов, на которые у фирмы имеются исключительные права (компьютерных программ, инноваций, товарных знаков…).

Результаты исследований и разработок

1120

По стр.: Дебетовое сальдо сч.04 “НМА” с/сч. “Расходы на НИОКР”.

В стр.: Сведения о затратах на завершенные НИОКР.

Нематериальные поисковые активы (НПА)

1130

По стр.: Дебетовое сальдо сч.08, с/сч

“НПА” за вычетом кредитового сальдо сч.05, с/сч. “Амортизация и обесценение НПА”.

В стр.: Затраты на геологическую информацию о недрах (итоги отбора образцов и разведочного бурения, геофизические и геологические исследования, топографические исследования и т.д.).

Материальные поисковые активы (МПА)

1140

По стр.: Дебетовое сальдо сч.08, с/сч. “МПА” за вычетом кредитового сальдо сч.02, с/сч. “Амортизация и обесценение материальных поисковых активов”.

В стр.: Стоимость транспорта, оборудования, сооружений, применяемых при разведке полезных ископаемых и оценке месторождений.

Основные средства

1150

По стр.: Дебетовое сальдо по сч.01 “ОС” за вычетом кредитового сальдо сч.02 “Амортизация ОС” (без принятия во внимание амортизации доходных вложений и МПА).

Доходные вложения в материальные ценности

1160

По стр.: Дебетовое сальдо сч.03 “Доходные вложения в МЦ” за вычетом кредитового сальдо сч.02, с/сч. “Амортизация доходных вложений в МЦ”.

В стр.: Остаточная стоимость имущества, предоставляемого предприятием напрокат или сдаваемого в аренду или лизинг.

Финансовые вложения

1170

Прим.: Когда компания предусматривает резерв под уменьшение стоимости финансовых вложений, то в стр.1170 нужно снизить стоимость вложений на сумму отчислений в резервный фонд (в плане длительных вложений).

По стр.: Сведения о процентных займах со сроком погашения более 12 месяцев, купленных акциях, вкладах в уставные капиталы.

В стр.: Дебетовое сальдо сч.58 “ФВ”, сч. 55, с/сч. “Депозитные счета”, сч. 73, с/сч. “Расчеты по предоставленным займам”.

Отложенные налоговые активы

1180

По стр.: Условные активы, появившиеся вследствие разницы между налоговым учетом и бухгалтерским учетом. Пример – в налоговом учете стоимость имущества учитывается разово, в бухучете – постепенно.

– Отложенные налоговые активы – часть отложенного налога на прибыль, снижающая налог на прибыль для уплаты в будущих налоговых периодах.

– Если предприятие учитывает отложенные активы свернуто, по стр.1180 прописывается положительная разница между сальдо по дебету сч.09 и кредиту сч.77 “Отложенные налоговые обязательства”. В стр.1420 “ОНО” должен стоять “-”.

– Если фирма развернуто отражает сумму налоговых активов, в стр.1180 прописывается дебетовое сальдо сч.09 “Отложенные налоговые активы”.

– Когда показатель по кредиту сч.77 > сальдо дебета сч.09, в стр.1180 стоит “-”, заполняется только стр.1420.

Прочие внеоборотные активы

1190

По стр.1190 отражаются прочие ВНА, не вошедшие в иные строки бухгалтерского баланса.

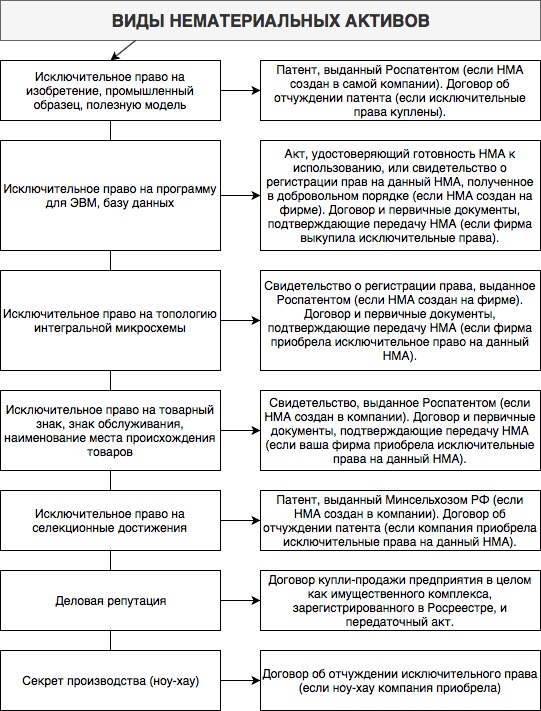

Нематериальные активы (внеоборотные активы предприятия)

Какое-либо имущество компании может называться нематериальным активом и числится в бухгалтерском балансе, если одновременно выполняются следующие условия:

- рассматриваемый объект не обладает материально-вещественной формой;

- это объект, который будет использоваться предприятием на протяжении более чем 1 года (в том числе, если он применяется в рамках одного операционного цикла длительностью от 1 года);

- фактическая стоимость объекта определена;

- у фирмы имеются права на данный объект, что подтверждается документально;

- использование данного объекта положительно сказывается на доходах компании.

К нематериальным активам могут быть отнесены следующие объекты владения предприятий:

- деловая репутация, перешедшая новому собственнику вместе с купленной компанией (как целого имущественного комплекса или только его части);

- произведения искусства, научные исследования, литературные произведения;

- секреты производства (“ноу-хау”);

- программы для вычислительных и электронных машин;

- товарные знаки, знаки обслуживания;

- достижения в селекционировании;

- изобретения;

- полезные модели.

Отражение в Бухгалтерском балансе вложений в НМА

Вложения в нематериальные активы учитываются бухгалтерами предприятий на счете 08 “Вложения во внеоборотные активы”, субсчет 08-5 “Приобретение НМА”. На сегодняшний день имеется 2 мнения по поводу того, как отразить в балансе такие вложения (при принятии решения о выборе способа отражения вложений в НМА целесообразно применить единый подход к отражению всех видов вложений во внеоборотные активы):

| Варианты отражения в бухгалтерском балансе вложений фирмы в НМА | Обоснования |

| Включить в показатель стр. 1110 “НМА” и отразить по одной из строк, расшифровывающих значение стр. 1110, обособленно. | Пример оформления Пояснений к балансу и ОФР (см. Приложение №3 к Приказу Министерства финансов России № 66н, разд.1) содержит таблицу 1.5 “Незаконченные и неоформленные НИОКР и незаконченные операции по приобретению НМА”, а раздел I баланса не имеет особой строки для отражения в ней незавершенных капитальных вложений фирмы. |

| Если показатель принимает существенные значения, отразить в разделе I формы Бухгалтерского баланса “Внеоборотные активы” по обособленной и самостоятельно введенной строке.

Если показатель принимает несущественные значения – отразить по стр. 1190 “Прочие внеоборотные активы”. |

Вложения в НМА не соответствуют требованиям пункта 3 ПБУ 14/2007, значит, они не могут участвовать в формировании показателя стр. 1110 “НМА”. |

Нематериальные и материальные поисковые активы (внеоборотные активы предприятия)

Материальные и нематериальные поисковые активы предприятия хоть взаимосвязаны, отображаются в двух разных статьях бухгалтерского баланса:

| Нематериальные поисковые активы | Материальные поисковые активы |

| К таковым относятся:

● результаты оценки целесообразности добычи ископаемых с коммерческой точки зрения; ● право (с лицензией) на поиск, оценку месторождений, на разведку полезных ископаемых; ● итоги отбора образцов и разведочного бурения; ● сведения, полученные в ходе проведения геофизических, геологических, топографических исследований; ● прочие сведения о недрах. |

К таковым относятся активы, применяемые при поиске, оценке и разведке полезных ископаемых:

● транспорт; ● оборудование (резервуары, насосы, буры); ● сооружения, такие как система трубопроводов. |

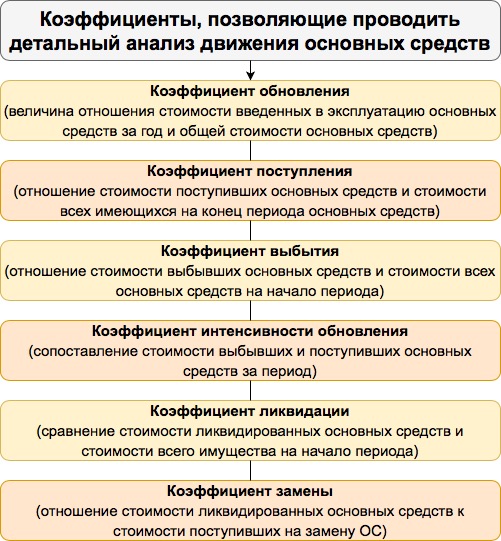

Расчет доли ОС посредством программы ФинЭкАнализ

Провести полноценный всесторонний экономический анализ предприятия можно при помощи программы ФинЭкАнализ. Весьма значимой разработкой является сервис «Финансовый анализ онлайн». Для того, чтобы воспользоваться его возможностями, достаточно получить доступ в интернет.

Допускается работа в следующих системах: Windows, macOS (Mac OS), Linux и даже Android. Экономический анализ посредством ФинЭкАнализ Онлайн производится:

- В режиме онлайн либо через локальную сеть.

- На основе обычной типовой бух. отчетности. Программа поддерживает все формы: № 1 (баланс), а также отчеты № 2, 3, 4 и приложение к бух. балансу № 5. При этом необходимые данные импортируются из 1с, а не заносятся вручную.

- Путем расчета всех ключевых экономических показателей (финансовой устойчивости и прочих коэффициентов).

- Посредством изучения, анализа динамики рассчитанных показателей и за любой период времени.

- С возможностью экспорта сформированных отчетов в OpenOffice и MS Word.

Проанализировать долю ОС в активах можно в блоке «Отчет руководителя федерального ГУП». По итогам проведенного таким образом анализа сервис выдает текстовые и графические результаты с соответствующими заключениями, а также рекомендациями. Воспользоваться возможностями ФинЭкАнализ Онлайн могут все представители малого, среднего бизнеса. Не являются исключением и предприниматели.

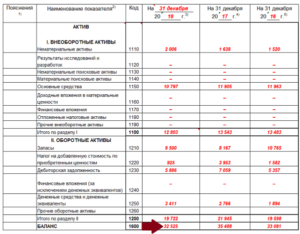

Пример заполнения строки 1110 “Нематериальные активы”

Приведем пример того, как заполняется строка 1110 “Нематериальные активы” Бухгалтерского баланса. Предположим, что некое ООО отражает вложения в НМА обособленно, по отдельной самостоятельно введенной в баланс строке раздела I. Если компания получает незначительные показатели вложений, отражение производится по строке 1190.

Значения по сч. 04 и сч. 05 в бухучете данного ООО (в рублях):

| Показатель | На 31 декабря 2014 года |

| 1 | 2 |

| 1. По Дт сч. 04 | 1 970 500 |

| 2. По Кт сч. 05 | 297 522 |

Фрагмент баланса за предшествующий (2013) год:

| Пояснения | Наименование показателя | Код | На 31.12.2013 | На 31.12.2012 | На 31.12.2011 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.1 | |||||

| 1.2 | Нематериальные активы | 999 | 1544 | 1422 | 759 |

| 1.3 |

Переоценка нематериальных активов предприятием не осуществляется.

Решение. Показатели по строке 1110 будут следующими:

- 1 970 500 – 297 522 = 1 672 978 рублей – на 31.12.2014,

- 1544 т.р. – на 31.12.2013,

- 1422 т.р. – на 31.12.2012.

В Бухгалтерском балансе заполненная строка 1110 будет выглядеть следующим образом:

| Пояснения | Наименование показателя | Код | На 31.12.2014 | На 31.12.2013 | На 31.12.2012 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| АКТИВ | |||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||

| 1.1 | |||||

| 1.2 | Нематериальные активы | 1110 | 1672 | 1544 | 1422 |

| 1.3 |

Из чего складывается графа 1210

В отчетности строка баланса 1210 называется “Запасы”, в ней обычно отражаются следующие пункты, которые имеют отношения к каким-либо материальным ценностям организации, сырью, соответствующим затратам и расходам, а также получаемым в процессе производства товарам:

- Используемое на производстве сырье и материалы, а также другие ценности, которые имеют аналогичное назначение.

- Затраты при издержках обращения.

- Полученная продукция или товары, используемые для перепродажи.

- Возможные расходы будущих периодов.

Учитывая эту информацию, необходимо сложить дебетовое сальдо определенных счетов на необходимый промежуток времени, за который требуется предоставить отчет. В этот список входят следующие пункты:

- Материалы, которые используются на производстве для получения готовой продукции, всевозможные виды используемого сырья.

- Животные, выращиваемые и откармливаемые организацией.

- Заготовка или покупка различных ценностей, необходимых для функционирования производства.

- Допущенные отклонения в стоимости приобретенных ценностей.

- Основное действующее производство.

- Получаемые полуфабрикаты собственного изготовления.

- Действующие вспомогательные производства.

- Брак на производстве и соответствующие расходы.

- Проводимое обслуживание хозяйства и затраты на эти работы.

- Получаемые товары на производстве.

- Готовая продукция.

- Продажа создаваемой продукции.

- Отгрузка товаров, производимых компанией.

- Затраты в будущем и возможные расходы.

Все эти пункты позволяют понять, из чего складывается строка баланса 1210. Также во время оформления отчетности стоит помнить, что показатели в документации приводятся в нетто-оценке, то есть, данные при составлении сводки должны указываться уже после проведения вычета регулируемых величин.

Если компания имеет на своем счету сумму резерва для возможного снижения стоимости или торговой наценки, то на эту сумму необходимо уменьшить дебетовое сальдо. После этого информация должна быть отражена в заполняемой строке. Что касается регулируемых величин, которые сами по себе не приводятся в балансе, информация о них отражается в пояснениях.

В тех случаях, если на балансе организации есть сырье или материалы, используемые для задействования во внеоборотных активах, то эти суммы не отражаются в качестве оборотных активов во время заполнения строки 1210. Величина этих запасов отражается в строке, используемой для прочих внеоборотных активов, ее номер – 1190. Также и сальдо, относящиеся к приобретению внеоборотных активов, не будут отражены в 1210. Что касается расходов на будущие затраты, то упоминаются только те, сроки списания которых не превышают ровно года с даты подачи отчета. Остальные расходы относятся к категории внеоборотных активов и должны быть оформлены соответствующим образом, в подходящей для этого строке.

Как отразить нематериальные активы в Бухгалтерском учете, срок полезного использования НМА, переоценка НМА

Нематериальные активы предприятия должны быть приняты к бухгалтерскому учету на счет 04 “НМА” по первоначальной (фактической) их стоимости. Фактическая стоимость для целей бухучета определяется при помощи инструкций п. п. 7-15 ПБУ 14/2007. Первоначальная стоимость принятых к учету НМА может корректироваться, если объект был обесценен или переоценен. Предприятия могут проводить переоценку каждый год (на конец отчетного года) путем пересчета остаточной стоимости, основываясь при этом на текущей рыночной стоимости объекта (выявляется только по сведениям активного рынка имущества, подлежащего переоценке):

- Сумма уценки, полученная в ходе переоценки, относится в качестве прочих расходов на финансовый результат. Если в прошлые годы в отношении НМА была проведена дооценка, и величина дооценки была отнесена в добавочный капитал, сумму уценки нужно отнести в уменьшение добавочного капитала (а на финансовый результат в качестве прочих расходов нужно будет отнести превышение суммы уценки над суммой дооценки).

- Сумма дооценки, выявленная в процессе переоценки, должна быть зачислена в добавочный капитал. Если ранее данное имущество было уценено, а сумму уценки бухгалтер отнес в качестве прочих расходов на финансовый результат (до 1 января 2012 года – в нераспределенную прибыль), тогда величина дооценки (равная уценке), зачисляется в качестве прочих доходов в финансовый результат.

На протяжении всего срока полезного использования НМА производится начисление амортизационных сумм (без остановок). Амортизация будет учтена на счете 05 “Амортизация НМА”. Расчет амортизационных начислений возможен в отношении тех объектов нематериальных активов, для которых определен срок полезного использования.

Каждый год требуется уточнять метод определения амортизации и срок полезного использования НМА – при уточнении данных показателей будут изменены оценочные значения, что потребует в дальнейшем начисления амортизации новым способом или по новым срокам полезного использования. Такие корректировки следует отражать в учете перспективно.

Нематериальные активы в балансе предприятия: понятие, виды

Под нематериальными активами понимаются объекты интеллектуальной собственности, отвечающие условиям признания, а также возникающая при покупке компании или ее части как имущественного комплекса положительная деловая репутация.

Объект может быть принят к бухгалтерскому учету в качестве нематериального актива только в том случае, если он отвечает всем перечисленным ниже условиям:

- Отсутствие у ценности материально-вещественной формы.

- Возможность достоверного определения первоначальной стоимости рассматриваемого объекта.

- Отсутствие у владельцев намерений продавать данный объект в ближайшее время (1 год) или в течение обычного операционного цикла в случае, если таковой превышает 1 год.

- Предназначение объекта для эксплуатации в течение длительного срока (таковым признается срок полезного использования более 1 года или дольше одного обычного операционного цикла продолжительностью более 1 года).

- Возможность отделения (идентификации) ценности от иных активов или выделения ее среди прочего имущества.

- Осуществление со стороны компании контроля над данной ценностью ( подразумевается наличие у владельца охранных и прочих документов, которые доказывали бы, во-первых, существование ценности и, во-вторых, права данной фирмы на нее).

- Способность ценности приносить владельцу экономические выгоды в будущем (условие выполнимо в случае, когда имущество предназначено для управленческих нужд предприятия, для эксплуатации в процессе изготовления продукции, оказания услуг или выполнения работ).

Предприятия могут отнести к категории нематериальных активов следующие ценности:

- знаки обслуживания, товарный знак;

- произведения искусства, результаты научных исследований, литературные произведения;

- положительная деловая репутация (возникновение которой обусловлено покупкой компании (или ее части) как имущественного комплекса);

- секреты производства (ноу-хау);

- базы данных, ПО для ЭВМ;

- результаты селекционных работ;

- объекты смежных прав (фонограммы, исполнения и др.);

- изобретения;

- полезные модели;

- другие средства индивидуализации и охраняемые результаты интеллектуальной собственности, перечень которых приведен в тексте п. 1 ст. 1225 ГК РФ.

Также к нематериальным активам нельзя отнести следующие объекты, которые могут показаться таковыми:

- организационные издержки, имеющие отношение к образованию компании;

- материальные носители, в которых выражены результаты интеллектуальной деятельности (например, литературное произведение считается НМА, а книга – нет).

О том, какие документы подтверждают наличие у компании прав на владение и использование нематериального актива, расскажет приведенная ниже схема: