Бухгалтерский учет отгруженной продукции

Содержание:

- Особенности списания товаров и предоставления скидок покупателям

- Транспортные расходы

- Другие способы поступления материалов

- Реализация готовой продукции: проводки

- Проверка остатков материалов

- Продажа товаров

- Реализация товара: проводки

- Отгрузка товара или готовой продукции в бухгалтерских проводках

- Определение расходов в организации

- Формирование документа реализации

- Сотрудничество с производителем

- Реализация готовой продукции в 1С 8.3 Бухгалтерия 3.0

- Реализация

Особенности списания товаров и предоставления скидок покупателям

Если товары были списаны для личного использования в организации, или выявлены недостачи в ходе инвентаризации, то бухгалтер отображает операции списания торговой наценки следующими проводками:

Дт44 Кт42 – сторнируются суммы наценки на товар, использованный для личных потребностей компании.

Дт94 Кт42 – списание торговой наценки по продукции, выбывшей по причинам недостач, порчи или кражи.

Практический пример

Общество с ограниченной ответственностью «Трава» занимается розничной торговлей в торговом зале торгового центра. Общая стоимость закупленного товара составила 8000 рублей (без НДС). В учетной политике ООО зафиксирована торговая наценка – 30% на весь ассортимент.

При продаже продукции в магазине владельцам дисконтных карт предоставляется скидка в размере 10%.

Хозяйственные операции

Дт41 Кт60 – 8000 рублей – оприходование номенклатуры для дальнейшей продажи в магазине.

Дт41 Кт42 — 2400 рублей – отображена сумма установленной торговой наценки.

Т. е. продажная цена товара установлена: 10400 рублей.

Дт50 Кт90.01 – 9360 – продажа владельцу дисконтной карты с учетом скидки.

Дт90.02 Кт41 – 10400 руб. – списание стоимости реализованной продукции.

Дт90.02 Кт42 – 1040 – красное сторно – сторнирование торговой наценки при учете скидки.

Дт90.02 Кт42 – 1360 – красное сторно – сторнирование наценки реализованной продукции.

Определение финансового результата сделки

|

90 счет |

|

|---|---|

|

Дт |

Кт |

|

10400 (1040) (1360) |

9360 |

|

8000 |

9360 |

|

1360 |

Дт90 Кт99 – 1360 – определение прибыли фирмы.

Транспортные расходы

Услуги по перевозкам, оказанные посредником, входят в статью субсчета 44.2. В конце отчетного периода закрывают счет 44 в бухгалтерском учете. Транспортные расходы в случае неполной реализации товаров списываются частично. Чтобы выявить сумму к списанию на реализацию (в дебет счета 90), необходимо определить величину транспортных расходов на остаточную продукцию. Действия проводят в следующей последовательности:

- Подсчитывается сумма расходов на транспортировку, приходящуюся на остаток продукции на начало и конец отчетного периода (Ртр.н + Ртр.тек).

- Выявляется сумма реализованных и остаточных товаров в отчетном месяце.

- Вычисляется результат отношения числа, полученного в первом пункте на число второго пункта. Результат называют средним процентом транспортных расходов к общей стоимости товаров.

- Сумма остатка продукции в конце месяца умножается на средний процент транспортных расходов (число из пункта 3).

- Определяется сумма издержек к списанию.

Пункты расчета можно описать формулой:

Ртр.к = Сктов × ((Ртр.н + Ртр.тек) / Обкп + Сктов), где:

- Сктов – сальдо конечное по счету 41 (стоимость нереализованных товаров).

- Ртр.н – величина затрат на транспортные услуги, приходящихся на остаток товаров на начало отчетного месяца.

- Ртр.тек – текущие расходы по транспортным услугам отчетного периода.

- Обкп – обороты по кредиту счета «Продажи» (сумма реализованных товаров).

Оставшиеся расходы списывают в дебет счета 90: Дт 90 Кт 44. Расходы по транспортным услугам посредников, приходящиеся на непроданный товар, остаются на счете 44 и переносятся в следующий период.

Другие способы поступления материалов

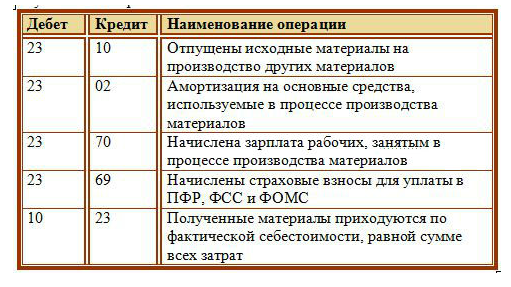

Изготовление

При изготовлении материальных ценностей стоимость, по которой они будут оприходованы на склад, складывается из всех фактических затрат, возникших в процессе производства. Сюда могут включаться: стоимость исходных материалов, амортизация основных средства, используемых при производстве, зарплата персонала, накладные расходы и прочие прямые расходы.

Все затраты по производству собираются на сч. 20 «Основное производство» или 23 «Вспомогательное производство», после чего списываются на сч. 10 Материалы.

Проводки:

Взнос в уставный капитал

Если материальные ценности поступают от одного из учредителей в виде взноса в уставный капитал, то необходимо провести их оценку, согласовать стоимость со всеми учредителями, при необходимости воспользоваться независимой экспертизой.

Реклама Отключить

Также в фактическую себестоимость могут быть включены транспортно-заготовительные расходы.

Проводка по учету поступления материалов в данном случае будет иметь вид: Д10 К75.

Безвозмездное поступление

Если материалы поступают в организацию по договору дарения (безвозмездно), то их фактическая себестоимость принимается равной среднерыночной стоимости. Сюда также включаются транспортно-заготовительные расходы.

Безвозмездное поступление отражается проводкой: Д10 К98.

По мере списания материальных ценностей в производство с дебета счета 98 «Доходы будущих периодов» списываются суммы по материалам, полученным при дарении, в кредит счета 91/1 (отражаются в составе прочих доходов).

Проводки при безвозмездном поступлении материалов:

Реклама Отключить

Безвозмездная передача материальных ценностей отличается тем, НДС в этом случае не выделяется, даже если поставщик предоставил счет-фактуру.

Реализация готовой продукции: проводки

Изготовленные и прошедшие контроль качества товары, на выпуске которых специализируется компания, имеют одно общее определение – готовая продукция. Реализовать ее с максимальной прибыльностью – вот цель любого производителя. Рассмотрим, как осуществляется учет продаж на производственных предприятиях.

Реализация готовой продукции

Продукция компании выпускается и реализуется в определенных объемах, рассчитанных на основе аналитических исследований и ожидаемых прогнозов, объединяемых в плане реализации продукции. Составляется он, опираясь на уже заключенные соглашения и предполагаемые в будущем.

Каждая сделка подтверждается соответствующим договором, где указываются все основные аспекты операции, в том числе и сроки оплаты за поставку продукта. Бухгалтерское сопровождение продаж зависит от условий оплаты, оговоренных в заключенных соглашениях с покупателем.

Продажа готовой продукции может быть зафиксирована после того, как приобретатель оплатил аванс за товар до момента отгрузки, или же платеж произведен уже после того, как продукция была отгружена в адрес покупателя. Для бухгалтера ключевым моментом в любом сценарии реализации продукции становится факт отгрузки. Рассмотрим особенности учета каждого варианта событий.

Продажа готовой продукции по предварительной оплате: проводки

Наиболее распространенным алгоритмом операции продажи по предоплате является такой:

- С покупателем заключается договор поставки;

- Оформляется счет-фактура;

- Приобретатель производит авансовый платеж;

- Продавец отгружает продукцию, оформляет накладные, акты приема-передачи (если предусмотрено законодательством).

Реализация готовой продукции оформляется проводками:

| Операция | Д/т | К/т |

| Произведена предоплата за ГП, т. е. у продавца возникает обязательство перед кредитором-покупателем | 51 | 62/2 |

| С этой суммы исчислен НДС | 76 | 68/НДС |

| Произведена отгрузка, списана себестоимость ГП | 90/2 | 43 |

| Отражена выручка от реализации (в продажных ценах) с учетом НДС | 62/1 | 90/1 |

| Начислен НДС на стоимость проданной ГП | 90/3 | 68/НДС |

| Погашение кредиторской задолженности за продукцию суммой предоплаты | 62/2 | 62/1 |

| Учтен НДС с суммы предоплаты | 68/НДС | 76 |

Реализация продукции с оплатой после ее передачи: проводки

Компании не всегда практикуют расчеты по предоплате. С проверенными контрагентами зачастую заключаются контракты на поставку продукции с отсрочкой платежа, т. е.

возможностью оплаты после того, как товар отгружен и отправлен.

Чаще всего это происходит на взаимовыгодных условиях – продавец расширяет круг потенциальных партнеров, покупателю же дается разрешение какое-то время использовать чужие активы для получения прибыли и дальнейшего расчета.

Рассмотрим, как в этой ситуации в учете отражается продажа продукции. Проводки:

| Операция | Д/т | К/т |

| Списана себестоимость отгруженной готовой продукции | 90/2 | 43 |

| Выставлен счет на сумму продажной стоимости с учетом НДС, т.е. зафиксирована возникшая дебиторская задолженность покупателя | 62/1 | 90/1 |

| Отражена сумма налога по реализованной продукции в продажных ценах | 90/3 | 68/НДС |

| Задолженность погашена покупателем, на расчетный счет продавца поступил платеж | 51 | 62/1 |

Анализ реализации продукции

Основным показателем эффективности работы компании является рентабельность реализации продукции. Именно этот показатель обеспечивает предприятие прибылью, он же реагирует на любые изменения рынка. Поэтому необходимо периодически анализировать его изменения.

Рентабельность продаж рассчитывают, опираясь на базовые формулы. Их несколько, и выбор какой-то конкретной формулы всегда обусловлен целью анализа.

Например, общий показатель рентабельности вычисляют отношением прибыли от продаж к выручке за тот же период, а при определении чистой рентабельности в этой формуле вместо прибыли от продаж используют значение чистой прибыли.

При росте рыночных цен на продукт, компания поднимает и свою продажную цену, увеличивая рентабельность, но предварительно оценив возможность реализации.

Проверка остатков материалов

Проведя инвентаризацию или сформировав контрольный отчёт по остаткам материально-производственных запасов, в основном, принимается решение о реализации материалов со складов предприятия.

Данный учёт проводится на счете бухгалтерского учета 10 «Материалы», который организован таким образом, что указывается аналитика по видам, месту хранения и документации о поступлении МПЗ. Счёт содержит количественный и суммовой учёт.

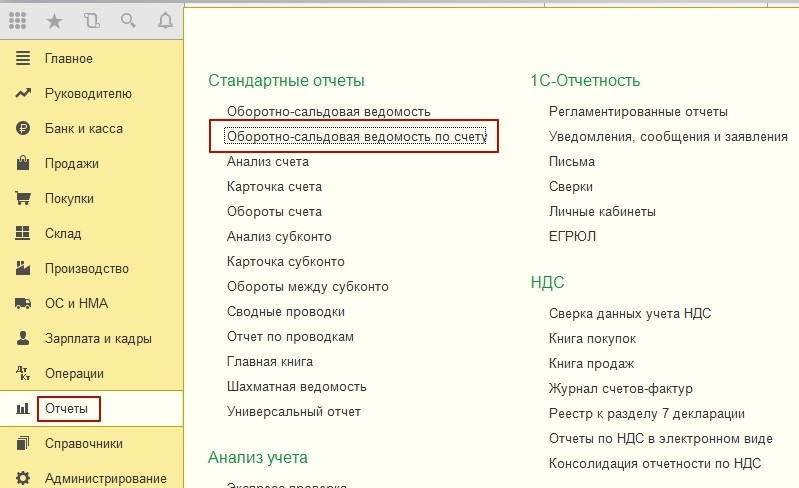

Типовой стандартный бухгалтерский отчёт служит для получения остатков материалов и именуется – «Оборотно-сальдовой ведомостью по счёту». Стандартные отчёты можно обнаружить в одноимённом разделе основного интерфейса системы.

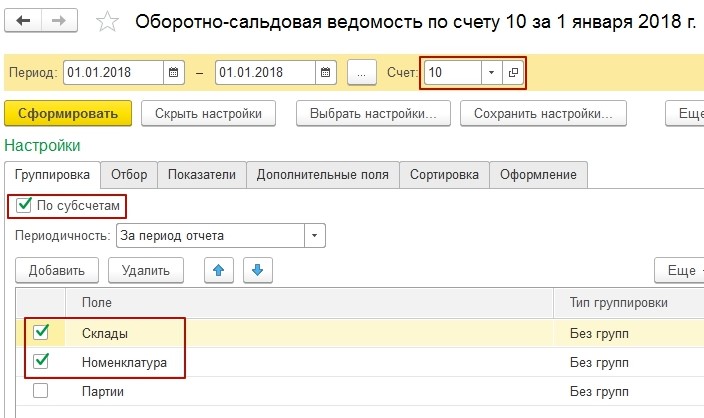

Проведём установку настроек отчёта по счёту 10 с группировкой по складам, материалам и субсчетам:

В результате получаем следующий отчёт по соответствующему формату:

По состоянию отчёта имеются существенные остатки по материалам на субсчете 10.01, размещённые в основном организационном складе.

Продажа товаров

Реализация товаров отражается по дебету 90 счета субсчет «Себестоимость» (90.02.1) и Кредиту 41 счета, субсчета по которому определяются от вида торговли (опт/розница и т.д.):

Выручка от реализации товаров отражается по Кредету счета 90 субсчет «Выручка» в корреспонденции со счетом 62.01.

Реализация товаров может проводиться через посредника. Тогда необходимо делать проводки Дебет 45 Кредит 41 «Товары на складах». По мере продажи ТМЦ делают хозяйственные записи по дебету счета 90 «Себестоимость» и кредита счета 45. При экспорте товаров делают такие же проводки.

На основной системе налогообложения необходимо платить НДС по реализации. Отражение налога делают проводкой Дебет 90.03 НДС Кредит 68.02.

В розничной торговле товары продают по продажной стоимости. Наценку делают по счету 42. При реализации в конце месяца нужно сделать сторнирующие проводки:

Дебет 90 «Себестоимость» Кредит 42.

Реализация товара: проводки

Любая российская компания обязана организовать достоверный учет всех фактов хозяйственной деятельности, особенно в части операций по реализации товаров и услуг. О том, какими бухгалтерскими записями отражать такие операции, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

В соответствии с действующими ПБУ, бухпроводки по реализации товаров, работ или услуг следует отражать в корреспонденции со счетом 90 «Продажи». Так как реализационный процесс является многоэтапным и затрагивает не только доходные показатели бухучета, но и расходные, к данному бухсчету целесообразно создавать отдельные субсчета:

- 90-1 «Выручка продаж/реализации»;

- 90-2 «Себестоимость продаж»;

- 90-3 «НДС»;

- 90-4 «Акцизы»;

- 90-9 «Прибыль/убыток от продаж».

Допустимо открытие специальных субсчетов, которые необходимы для детализации бухгалтерского учета в зависимости от специфики деятельности компании.

Также по счету 90 для эффективного контроля, анализа и управления преимущественно создать аналитический учет в разрезе видов реализуемой продукции и услуг.

Такая детализация позволит контролировать прибыльность и убыточность в разрезе каждой номенклатуры.

Работа с бухсчетом продаж организуется следующим образом:

- В течение одного отчетного месяца показатели аккумулируются на открытых субсчетах (90-1, 90-2, 90-3 и т. д.).

- По итогам месяца кредитовые обороты субсчета 90-1 «Выручка» сравниваются с суммарными дебетовыми оборотами по субсчетам 90-2 «Себестоимость», 90-3 «НДС» и другими при наличии показателей.

- Затем результаты отражаются на субсчете 90-9. Если показатели выручки превысили затраты предприятия на себестоимость продукции и налоги, то формируется прибыль, в противном случае — убыток.

Бухпроводки по реализации услуг

В учете операций по реализации работ или услуг имеются свои нюансы. Так, например, моментом признания услуг считается день ее фактического выполнения (оказания). Причем затраты, связанные с оказанием каких-либо услуг собираются на счете 20 «Основное производство» и счетах прочих производств 23, 29, а затем списываются на 90 счет без формирования промежуточных записей на счетах 41, 44.

|

Операция |

Дебет |

Кредит |

|

Выручка от оказанных услуг отражена в учете |

62 |

90-1 |

|

Списана себестоимость услуги |

90-2 |

20, 23, 29 |

|

Начислен НДС на стоимость оказанных услуг |

90-3 |

68 |

|

Списаны затраты, связанные с продажами |

90-5 |

44 |

|

На расчетный счет поступила оплата |

51 |

62 |

Оформляем корректировку реализации, проводки

Нередко в деятельности компаний встречаются такие ситуации, при которых необходимо сделать корректировку операций по продажам прошлых периодов. К примеру:

- покупатель затребовал снизить цену из-за выявления несоответствий характеристик уже отгруженного и оплаченного товара;

- осуществлен возврат некачественной или бракованной продукции прошлых месяцев;

- выявлены неточности и ошибки в учете, допущенные по вине ответственных лиц;

- компании договорились о предоставлении дополнительных скидок после оплаты и отгрузки ТМЦ, оказания услуг;

- не оговоренные договором скидки были предоставлены по ошибке менеджеров.

В таких случаях бухгалтеру следует составить специальные бухгалтерские записи. Причем исправления следует вносить, учитывая результат реализации. То есть при корректировке в сторону увеличения вносятся записи доначисления, аналогичные указанным выше, а если производится корректировка в сторону уменьшения, то будет иной порядок.

Корректировка реализации в сторону уменьшения, проводки

Покажем на примере. ООО «Весна» оказало услуги по ремонту на сумму 236 000 руб., в том числе НДС 36 000 руб. в декабре 2017 года. В марте 2019 года заказчик обнаружил, что часть работ не выполнена на сумму 18 000 рублей, в том числе НДС 2746 рублей. Заказчик выступил с требованием вернуть деньги.

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|

Декабрь 2017 года |

|||

|

Отражена выручка от оказания ремонтных работ |

62 |

90-1 |

236 000 |

|

Начислен НДС |

90-3 |

68 |

36 000 |

|

Поступила оплата от заказчика на расчетный счет |

51 |

62 |

236 000 |

|

Корректировка, март 2019 года |

|||

|

Отражено уменьшение выручки от реализации |

91-2 |

62 |

15 254 |

|

Отражен НДС к уменьшению |

68 |

62 |

2746 |

|

Средства за невыполненные работы перечислены заказчику |

62 |

51 |

18 000 |

Отгрузка товара или готовой продукции в бухгалтерских проводках

Реализация товара и готовой продукции встречается так же часто, как и покупка. Мероприятие протекает в соответствии с подписанным договором поставки, а само отражение операции проходит аналогично приобретению ценностям.

Задача бухгалтерского учета при отгрузке товара – показать переход права собственности от продавца к покупателю. Именно в момент передачи товара, то есть его отгрузки, изменяется владелец. Реализация так же, как покупка может производиться двумя методами:

- отгрузка товара выступает первым событием, а уже после нее производится оплата в течение срока, указанного в договоре;

- отгрузка товара следует за предоплатой, то есть сначала покупатель переводит деньги за товар, и только потом его забирает. При этом момент оплаты может наступить значительно раньше, чем сама отгрузка, из-за этого у поставщика возникает дебиторская задолженность.

Во втором случае производитель товара сможет погасить свою задолженность только передачей товара, в отличии от первого, где возникает, наоборот, кредиторская задолженность и погашать ее должен покупатель.

Определение расходов в организации

В любой организации затратам уделяется особое внимание. Они не только помогают верно определить себестоимость товаров, но и повлиять в дальнейшем на начисленный налог (по прибыли, УСН)

В бухгалтерском учете допускается отражение всех расходных операций предприятия, совершенных в отчетном периоде, вне зависимости от их характеристик и видов. Для целей налогового учета учитываются лишь те затраты, наличие которых допускается законодательно. Кроме того, они должны быть документально подтверждены и обоснованы экономически.

Порядок признания совершенных расходов в налоговом и бухгалтерском учетах зависит от принятого метода ведения учета. Кассовый метод (используется упрощенцами, могут применять и организации на общей системе с небольшими объемами доходов, некоммерческими структурами) позволяет учесть затраты только по факту их фактической оплаты. При методе начисления расходы должны быть совершены (проведена операция) и подтверждены документально. При этом наличие фактической оплаты не требуется.

Не все организации в процессе ведения своей деятельности вправе вести упрощенных бухучет с порядком признания расходов по мере их фактической оплаты. Обязаны использовать только метод начисления в бухгалтерском учете следующие субъекты: жилищные учреждения, МФО, политические партии, адвокатские объединения (коллегии), нотариальные конторы, учреждения, чья деятельность подлежит обязательному аудированию, а также некоммерческие организации, в функции которых входит исполнение обязанностей иностранного агента.

Виды расходов

К расходам относятся не только непосредственные затраты на реализацию, но и прочие внереализационные. То есть расходы делятся на затраты при обычной текущей деятельности и прочие.

Различают следующие затраты по текущей торговой деятельности:

- аренда помещений и коммунальные платежи;

- затраты на используемые в ходе деятельности материалы;

- оплата услуг сторонних организаций;

- затраты на транспортировку товаров;

- произведенные затраты на хранение товаров;

- представительские и прочие расходы.

К внереализационным затратам относят услуги кредитных учреждений, в том числе расходы на погашение начисленных процентов за пользование заемными средствами, Сюда же относят все расходные операции, связанные с эмиссией ценных бумаг, судебные издержки, выплата бонусов контрагентам за достижение установленного объема продаж.

Произведенные затраты по обычным видам деятельности в торговых организациях собираются на счете 44 «Расходы на продажу». Внереализационные учитываются с использованием счета 91-2 «Прочие расходы».

Однако не все расходные операции организации признаются как затраты. К ним относятся следующие виды деятельности:

- вклады денежных средств в УК других учреждений;

- приобретение ценных бумаг без цели дальнейшей перепродажи;

- погашение основных долговых обязательств по заемным средствам;

- внесение задатков и авансов в счет будущих приобретений;

- денежные средства, направленные на покупку внеоборотных активов (ОС и прочих).

Формирование документа реализации

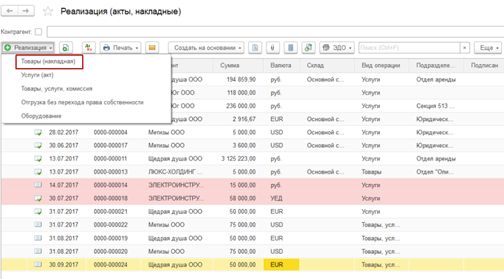

Используя типовой документ конфигурации «Реализация (акты, накладные)» организуем реализацию материалов. Конфигурации доступны в разделе «Продажи», которое расположено в интерфейсе системы.

Нажав эту кнопку, пользователю будут доступны несколько типов операций. Для того чтобы зарегистрировать продажи, которые не требуют дополнительных услуг по транспортировке, можно использовать операцию «Товары, услуги, комиссия».

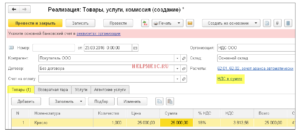

Для понимания будет рассмотрен пример сбыта материалов, выбрав операцию в списке. Далее заполняем электронную форму, которая будет предложена системой:

Документ будет заполнен последовательно. Сначала шапка, далее табличная часть, подвал

Следует отметить, что важно значение имеют реквизиты, они отмечаются линиями красного цвета, так как они обязательны для заполнения

Шапка документа имеет две гиперссылки и при переходе пользователя по ним, демонстрируются расчёты с покупателем/контрагентом, типы цен и НДС. В основном, программа предлагает оптимальные значения по умолчанию и пользователю скорее не придётся ничего менять. В случае, если всё-таки придётся поменять значения (счёт расчётов, платежи, НДС), то это можно выполнить, перейдя в отдельные окна.

Мы оставим значение «по умолчанию» и продолжим заполнять табличную форму.

Необходимо указать конкретные материалы, которые в последствии будут проданы потребителю. Кнопка «Подбор» — это удобная функция, которая поможет упростить заполнение и главное сделать это эффективно.

В открывающемся окне подбора, можно заметить предустановленный режим ввода остатков, в котором настроено заполнение с учётом цены и количества предлагаемого к продаже материала. Выбрав нужную карточку номенклатуры и указав цену и количество, информация переводится с помощью кнопки «Перенести в документ».

В следствии проведённых действий, форма будет иметь следующий вид:

Проведя данные операции, проводки продаж материалов будут сформированы в системе пользователя.

Сотрудничество с производителем

Важным элементом является наружная рекламная вывеска, которая позволяет узнать о вашем товаре, рекламное объявление в газету, возможно реклама на остановках.

Вторым этапом является создание визитной карточки, чтобы расширять клиентскую базу. Также для вашего фирменного товара необходима упаковка. Рекламная упаковка, которая может обойтись в копейки, вместе с визитной карточкой придадут вашему бизнесу статус и автоматически запустят сарафанное радио.

Все это необходимо проделывать тогда, когда вы изготавливаете продукцию на дому. Но есть еще один способ зарабатывать на своем товаре – отдать товар под реализацию.

Какой бизнес на дому может влечь за собой отдачу товара под реализацию?

Изготовление печей – товар отдается на железные рынки.

Теплица как бизнес – товар отдается на рынки, в магазины, столовые и т.д.

Изготовление пельменей – пельмени сдаются в магазины и столовые

Реставрация старой мебели – продажа в мебельных магазинах

Разведение кроликов как бизнес – продажа в магазинах и на мясных рынках

Домашнее птицеводство – продажа яиц и мяса

Выращивание цветов в теплице – отдача товара в цветочные павильоны

Консервирование – продажа в магазинах и столовых

Мини пекарня как бизнес – продажа в магазинах и столовых

Бизнес по выращиванию грибов – продажа грибов в магазинах

Заниматься рыболовством – продажа рыбы в магазинах и рынках

Бизнес по выращиванию клубники — продажа клубники в магазинах и рынках

Бизнес по выращиванию картофеля — отдача картофеля в магазины, рынки и в столовые

Бизнес на вязании – отдача в сувенирные лавки и отделы вещей для детей

Домашняя коптильня – продажа в магазинах, рынках

Изготовление банных веников – продажа в банные комплексы

Как отдать товар под реализацию

После того, как вы создадите свою упаковку (если требуется), вам необходимо отвезти свой товар на одно из вышеперечисленных мест и договариваться с хозяином. Обычно товар берут под реализацию без проблем, главное, чтобы хозяин торговой точки мог накинуть свой процент на ваш товар (20-30%), чтобы иметь свою прибыль.

Если товара будет много, можно заключать договор об отдачи товара под реализацию. Такой договор можно скачать в интернете или обратиться к юристу с подобным вопросом. Лучше заключать договор один раз и надолго, чтобы не возникало никаких разногласий в будущем.

Далее товар отдается под реализацию, а после продаж вы будете в указанный срок (согласно договору) забирать прибыль.

Итого

Отдача товара под реализацию – отличный способ зарабатывать на своем товаре. Данный вид продаж является одним из самых эффективных методов продажи товара. Также можно создать сайт для бизнеса и размещать на нем всю необходимую информацию. На упаковке обязательно должно быть доменное имя сайта.

Будет интересно почитать:

Реклама на форуме

Продвижение бизнеса ВКонтакте

Стратегия развития малого бизнеса

Оценка бизнес идеи

Как стать предпринимателем с нуля

Реализация готовой продукции в 1С 8.3 Бухгалтерия 3.0

страница » Обучение 1С » 1С Бухгалтерия 8.3 » Реализация готовой продукции в 1С 8.3 Бухгалтерия 3.0

Реализация готовой продукции— завершающая стадия оборота средств, затраченных на ее изготовление. В этой статье мы рассмотрим:

- как отражается учет затрат на производство и выпуск готовой продукции в 1С 8.3;

- какими документами отразить реализацию готовой продукции в программе.

Пошаговая инструкция

Рассмотрим действия в 1С на следующем примере.

Организация производит обувь женскую.

29 января произведена продукция Босоножки женские «Меган» (500 пар), на которую было использовано:

- экокожа «Лазурь» — 250 пог.м.;

- стельки — 500 пар;

- украшения для обуви со стразами — 1 000 шт.

Кроме того, Организация заключила договор с ООО «Золушка» на поставку женской обуви.

30 января отгружена первая партия женской обуви на сумму 177 000 руб. (в т. ч. НДС 18%):

Учет затрат на производство и выпуск готовой продукции в 1С 8.3

Выпуск продукции оформите документом Отчет производства за смену в разделе Производство – Выпуск продукции – Отчеты производства за смену – кнопка Создать.

Материальные затраты на производство отразите на вкладке Материалы или документом Требование-накладная.

Проводки по документу

Документ формирует проводки:

- Дт 43 Кт 20.01 — выпуск готовой продукции только в количественном выражении, т.к. не используется плановая себестоимость.

- Дт 20.01 Кт 10.01 — отпуск материалов в производство.

Реализация готовой продукции, выпущенной в течение месяца производства

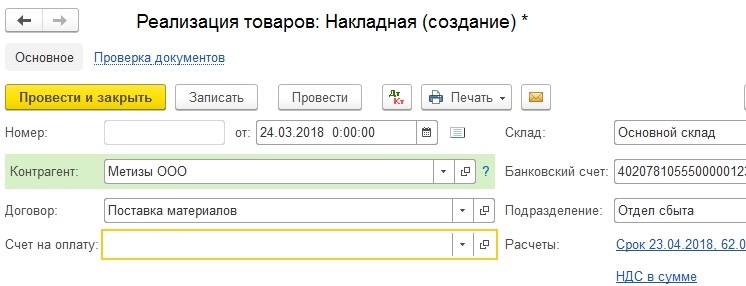

Реализацию готовой продукции оформите документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В табличной части укажите реализуемую продукцию из справочника Номенклатура:

Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

Для вида номенклатуры Продукция по умолчанию установлен Счет учета 43 «Готовая продукция», но его можно в документе поменять вручную.

Номенклатурную группу, относящуюся к реализации продукции собственного производства, укажите в Номенклатурных группах реализации продукции, услуг раздел Главное – Настройки — Налоги и отчеты – вкладка Налог на прибыль – ссылка Номенклатурные группы реализации продукции, услуг. Именно от этой настройки зависит корректное заполнение декларации по налогу на прибыль.

Подробнее Настройка учетной политики

Корректировка выпуска продукции, выпущенной в течение месяца в 1С 8.3, при закрытии месяца

При реализации готовой продукции, выпущенной в течение месяца производства, расходы по БУ и НУ будут отражены некорректно. Это связано с тем, что фактическая себестоимость не сформирована.

Чтобы расходы от реализации готовой продукции отразились по счету 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения» корректно, запустите процедуру Закрытие месяца операция Корректировка стоимости номенклатуры в разделе Операции – Закрытие периода – Закрытие месяца.

Контроль

Проверим расчет себестоимости реализованной продукции:

Изучить подробнее формирование себестоимости выпущенной продукции босоножек «Меган»

Проверьте себя! Пройдите тест:

См. также:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Помогла статья? Оцените её

(1 5,00 из 5)

Загрузка…

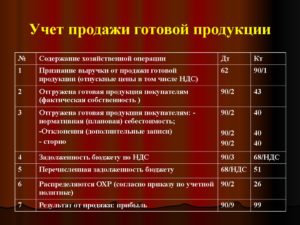

Реализация

Расчеты с покупателями и заказчиками ведутся на счете 62 «Расчеты с покупателями и заказчиками». Выручка отражается на субсчете 90.1 «Выручка».

Товары, готовая продукция

Для отгрузки товаров, продукции выписывается в двух экземплярах товарная накладная ТОРГ-12 и передается на склад кладовщику. Кладовщик на основании доверенности отпускает товары.

Если организация отгрузила продукцию или товары и право собственности перешло к покупателю, то факт реализации отражается в учете следующей записью:

Дебет 62 Кредит 90.1 — отражена выручка от продажи продукции (товаров). Выручка отражается вместе с НДС.

Одновременно нужно отразить списание себестоимости товаров (продукции) в дебет субсчета 90-2 «Себестоимость продаж», доход от продажи которых учтен на субсчете 90.1.

Дебет 90.2 Кредит 41 (43,45,20…) — списана себестоимость проданных товаров.

Организация одновременно с реализацией должна начислить НДС. Выставить счет-фактуру она обязана в течение пяти календарных дней со дня отгрузки товаров.

Дебет 90.3 Кредит 68 «Расчеты по НДС» — начислен НДС.

Договор с особым переходом права собственности

Если в договоре указать, что право собственности на товары будет переходить не после отгрузки, как считается по умолчанию, а например, после оплаты, такой договор считается договором с особым переходом права собственности. Отгруженные товары должны учитываться на счете 45 «Товары отгруженные».

Дебет 45 Кредит 41 — отгружены товары (ГП) по договору с особым переходом права собственности.

Несмотря на то, что право собственности не перешло к покупателю, НДС нужно начислить в день отгрузки.

Дебет 76 «Расчеты по НДС с авансов полученных» Кредит 68 — начислен НДС по отгруженным товарам.

Дебет 51 Кредит 62 — отражена оплата покупателя.

Дебет 62 Кредит 90.1 — отражена выручка.

Дебет 60.2 Кредит 45 — списана себестоимость отгруженных товаров.

Дебет 90.3 Кредит 68 — начислен НДС

Дебет 68 Кредит 76 «Расчеты по НДС с авансов полученных» — восстановлен НДС, начисленный с отгрузки.

Услуги, работы

Если организация оказала услуги, выполнила работы, то данный факт оформляется актом в произвольной формы, типовой формы не предусмотрено, например, акт об оказании услуг или акт выполненных работ. Также нужно выставить счет-фактуру.

Проводки по оказании услуг, выполнении работ, те же, что и при реализации товаров и готовой продукции:

Дебет 62 Кредит 90.1 — начислена выручка за оказанные услуги.

Дебет 90.2 Кредит 20, 26 — списана себестоимость оказанных услуг, выполненных работ.

Дебет 90.3 Кредит 68 — начислен НДС.

Оплата покупателя

Оплата покупателя за товары. работы, услуги отражается в учете на основании:

- банковской выписки, если деньги поступили на расчетный (валютный) счет — Дебет 51 (52) Кредит 62.

- приходного кассового ордера, если оплата наличными — Дебет 50 Кредит 62.

Аванс от покупателя

Если организация работает по предоплате и перед отгрузкой, покупатель должен оплатить аванс.

Дебет 50, 51,52…Кредит 62 субсчет «Расчеты по авансам полученным» — покупатель перечислил аванс.

С полученного аванса нужно начислить НДС по ставке 18%/118 или 10%/110.

Дебет 76 «Расчеты по НДС с авансов полученных» Кредит 68 — начислен НДС с аванса.

После того, как товары (работы, услуги) были переданы покупателю и право собственности перешло к нему, в учете делают проводки:

Дебет 62 Кредит 90.1 — отражена выручка.

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 — зачтен аванс покупателя.

Дебет 90.2 Кредит 41 (43,45,20…) — списана себестоимость товаров, работ, услуг.

Дебет 90.3 Кредит 68 — начислен НДС.

Дебет 68 Кредит 76 «Расчеты по НДС с авансов полученных» — восстановлен НДС, начисленный с полученного аванса.

Бизнес и учет