Учет расходов на горюче-смазочные материалы (часть 3): бухгалтерский учет

Содержание:

- Типичные ошибки бухгалтеров

- Пример расчёта

- Как выглядит и заполняется документ

- Информация о пробеге

- Нормы расхода ГСМ для оформления путевого листа

- Правила и порядок

- Приобретение ГСМ по топливным картам

- Формула для вычисления расхода ГСМ

- «Бонусное» топливо: как учесть

- Норма расхода моторного масла в двигателе

- В каких случаях путевой лист не нужен

- Поступление ГСМ

- Системы спутниковой навигации

- Как учитывать топливные карты в бухгалтерском учете

Типичные ошибки бухгалтеров

Технические ошибки часто встречаются при работе с документацией. Это описки, пропуски, арифметические ошибки, числовые ошибки. Допустив подобную ошибку, выявить её можно, составляя итоговую отчётность, когда приход и расходы не сойдутся со значением остатка.

Редко обнаруживаются ошибки- методологические. Это связано с грамотной формой составления и оформления документов. Обычно, формы списания ГСМ, путевые листы достаточно просты, работники экономических отделов организации не испытывают проблем с их оформлением. Достаточно знать приход, расход и себестоимость топлива. Путевые листы помогут определиться с пробегом и вывести точный остаток.

Списание ГСМ, сейчас, основная часть деятельности любого предприятия

Важно грамотно и чётко вести первичную документацию, правильно обосновывать расходы предприятия

Пример расчёта

Расчёт списания ГСМ производиться на каждую марку автомобильного транспорта отдельно, при этом обязательно учитывается общий километраж пройденного пути. Так, производить расчет для легкового автомобиля можно по формуле:

QH = 0,01 * Hs * S * (1 + 0,01 * D), где

- H – базовая норма расхода топлива, определяющаяся в виде пробега автомобиля в литрах на 100 километров;

- S – общий пробег транспорта в течение рабочей смены в километрах;

- D – поправочный коэффициент в процентах.

Автомобиль использовался для сбыта готовой продукции в зимний период. Общий пробег составил по области (НРо) 104 километра, по городу (HPг) — 128 километров. В результате за эксплуатацию в зимний период была взята надбавка 10% и за эксплуатацию

Рассчитываем норму расхода топлива: HPг = (0,01 * 13 * 128 * (1 + 0,01 * 20%)) = 16,67 литра НРо = (0,01 * 13 * 104 * (1 + 0,01 * 10)) = 13,53 литра. Согласно данным путевого листа было израсходовано 30,2 литра в течение рабочего дня. Если брать такой показатель за средний, то за месяц расход ГСМ в производственных целях составит:

НРм = НРд * Т, где

НРм – это нормативный расход топлива за рабочий день, Т – это количество рабочих дней в одном месяце.

Таким образом, НРм = 30,2 — 21 = 634,27 литра.

В этом случае при списании ГСМ может быть указанно 623,27 литра топлива при работе автомобиля в течение месяца. Что же касается списания тосола, тормозной жидкости и т.д., то их списание производится согласно ранее утверждённым нормам потребления.

Отдельно стоит упомянуть о том, что в случае капитального ремонта автомобиля или же достижении им срока эксплуатации 5 лет, норма расхода смазочных материалов и топлива может быть увеличена на 20%.

Пример списания ГСМ по путевым листам

Один из самых распространенных видов ГСМ — бензин. Рассмотрим пример закупки и списания бензина.

При этом на начало месяца у ООО был запас бензина этой же марки в количестве 50 л по средней себестоимости 44 руб.

Бензин в количестве 30 л был использован для заправки автомобиля марки ВАЗ-11183 «Калина». Организация использует автомобиль для служебных перевозок управленческого персонала.

В организации применяется оценка материалов по средней себестоимости.

Учет ГСМ при поступлении

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

10 |

60 |

3 800 |

Оприходован бензин (ТОРГ-12) |

|

19 |

60 |

760 |

Отражен НДС (счет-фактура) |

Рассчитываем среднюю себестоимость списания за сентябрь: (50 л × 44 руб. + 100 л × 38 руб.) / (50 л + 100 л) = 40 руб.

Вариант 1. Учет ГСМ при списании по факту

В ПЛ сделаны отметки: горючее в баке на начало рейса — 10 л, выдано — 30 л, осталось после рейса — 20 л.

Рассчитываем фактическое использование: 10 + 30 – 20 = 20 л.

Сумма к списанию: 20 л × 40 руб. = 800 руб.

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

26 |

10 |

800 |

Списание бензина (бухгалтерская справка-расчет) |

Вариант 2. Учет ГСМ при списании по нормам

В ПЛ сделаны отметки о пробеге: на начало рейса — 2 500 км, в конце — 2 550 км. Значит, было пройдено 50 км.

В п. 7 раздела II распоряжения № АМ-23-р есть формула для расчета расхода бензина:

Qн= 0,01 × Hs × S × (1 + 0,01 × D),

где: Qн — нормативный расход топлива, л;

Hs — базовая норма расхода топлива (л/100 км);

S — пробег автомобиля, км;

D — поправочный коэффициент (его значения приведены в приложении 2 к распоряжению № АМ-23-р).

По таблице в подп. 7.1 по марке автомобиля находим Hs. Он равен 8 л.

По приложению 2 коэффициент D = 10% (для Московской области).

Считаем расход бензина: 0,01 × 8 × 50 × (1 + 0,01 × 10) = 4,4 л

Сумма к списанию: 4,4 л × 40 руб. = 176 руб.

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

26 |

10 |

176 |

Списание бензина (бухгалтерская справка-расчет) |

Так как автомобиль используется в качестве служебного, расходы на учет ГСМ в налоговом учете ГСМ будут признаны прочими расходами. Величина расходов будет равна суммам, зафиксированным в бухгалтерском учете.

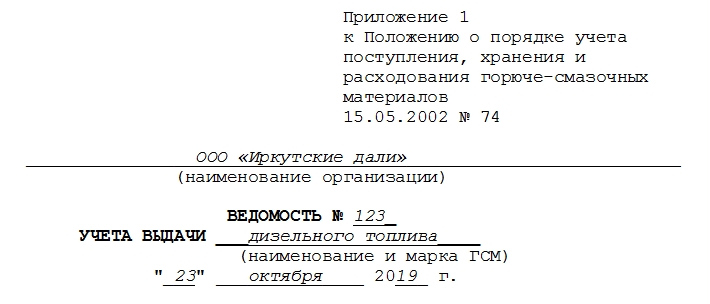

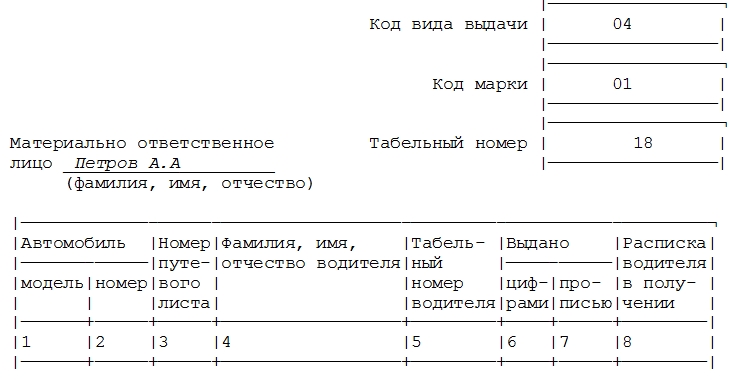

Как выглядит и заполняется документ

В бумаге имеется три части:

Введение, верхняя часть. В ней указываются порядковый номер ведомости, название самой организации, марка, наименование выдаваемого нефтепродукта, дата, ФИО ответственного за совершение выдачи.

Средняя часть ведомости. Она представлена таблицей с графами для заполнения. В ней обязательно указывается: модель и номер авто, номера путевых листов, ФИО водителя, его табельный номер, сколько выдано ГСМ в литрах цифрами и прописью.

Важный момент! Подпись водителя должна стоять непосредственно в таблице, в последнем столбце, напротив номера каждого путевого листа (если их несколько).

Также в табличной части упомянуты талоны на получение. Если организация выдает бензин через транспортные карты, то наличие этого столбца необязательно.

Заключительная часть бумаги. Она находится на обороте и состоит из фразы «Всего по ведомости номер______выдано______». Также в конце расписывается тот, кто проводит выдачу, и тот, кто проверяет указанную в доверенности информацию. В самом конце ставится печать организации.

Информация о пробеге

Для налогового учета (в части заполнения всех первичных документов учета работы машин и механизмов) рекомендуется указывать также информацию о расходе ГСМ, даже если пробег техники по вышедшему из строя спидометру (одометру) установить невозможно.

В рассматриваемом случае фактический пробег автомобиля необходимо подтверждать другими документами или измерениями (письма УМНС России по г. Москве от 30.04.2004 № 26-12/31459, ФНС России от 16.07.2010 № ШС-37-3/6848 «О порядке признания в целях исчисления налога на прибыль расходов на ГСМ»). Однако полное (детальное) описание маршрута приводить не обязательно (хотя и допустимо) (постановление ФАС Поволжского округа от 21.05.2013 по делу № А55-23291/2012 (Определением ВАС РФ от 30.08.2013 № ВАС-11880/13 отказано в передаче дела № А55-23291/2012 в Президиум ВАС РФ для пересмотра в порядке надзора данного постановления)).

Нормы расхода ГСМ для оформления путевого листа

Налоговым законодательством РФ не установлены требования о нормировании затрат ГСМ, а потому организации имеют право признавать их в полном объеме или же устанавливать свои нормативы. Однако при расчете налога на прибыль следует учитывать только обоснованные расходы, подтверждаемые документально, к примеру, сведениями о контрольных замерах. Если признавать в налоговом учете расходы ГСМ по установленным нормам, то особых сложностей с их обоснованием не возникнет. Показатели по нормативам содержатся в Распоряжении Минтранса РФ от 14.03.2008 г. №АМ-23-р. (в редакции от 14.07.2015 г. № НА-80-р.).

Данные нормы расхода ГСМ являются базовыми и зависят от типа транспортного средства и мощности его двигателя. Нормы установлены как для дизельного, так и для бензинового топлива, а, кроме того, для сжатого природного и сжиженного нефтяного газа. Пример норм расхода ГСМ представлен в следующей таблице:

| Модель, марка, модификация автомобиля | Базовые нормы, л/100 км | Вид топлива |

| ГАЗ-2310 «Соболь» (ЗМЗ-40522-4L-2,464-145-5М) | 14,7 | Б |

| ГАЗ-2704 «Фермер» г/п (ГАЗ-560-4L-2,134-95-5М) | 11,9 | Д |

| ГАЗ-2943 «Фермер» (ЗМЗ-402-4L-2,445-100-4М) | 16,7 | Б |

| ГАЗ-3302 (ЗМЗ-405220-4L-2,464-145-5М) | 15,3 | Б |

| ГАЗ-330210 «Газель» (ЗМЗ-4026.10-4L-2,448-100-5М) | 16,0 | Б |

| ГАЗ-33027 «Газель» (ЗМЗ-4026.10-4L-2,445-100-5М) | 17,0 | Б |

| ГАЗ-3302 «Газель» (ЗМЗ-4063.10-4L-2,3-110-5М) | 15,5 | Б |

Полную информацию можно изучить по этой таблице.

Кроме того, Минтрансом установлены различные надбавки к разработанным базовым нормативам, и организациям выгоднее применять сразу несколько коэффициентов, поскольку их разрешено суммировать. Данный момент позволяет списывать больше расходов на ГСМ. К примеру, можно применять надбавки за работу в зимнее время или использование кондиционера в летний период.

Повышающий коэффициент в размере 5% применяют для транспорта, прошедшего более 100 тыс. км. или эксплуатировавшегося более 5 лет. Коэффициент в размере 10% используют для транспорта, применявшегося более 8 лет или проехавшего более 150 тыс. км.

Для технологического транспорта максимальный коэффициент составляет 20%, и его можно применять к технике, перемещаемой не по дорогам, а по производственным территориям или промышленным площадкам. К таким транспортным средствам относятся экскаваторы, погрузочные машины, строительные краны, бурильные каретки, комбайны и т.д. Кроме того, повышающие коэффициенты разработаны также для населенных пунктов и городов, к примеру, если численность населенного пункта от 1 до 5 млн. человек, то норма списания ГСМ может быть увеличена на 25%. О надбавках в других городах можно посмотреть в следующей таблице:

| Численность населенного пункта, чел. | Максимальная надбавка, % |

| Свыше 5 млн. | 35 |

| От 1 до 5 млн. | 25 |

| От 250 тыс. до 1 млн. | 15 |

| От 100 до 250 тыс. | 10 |

| До 100 тыс. | 5 |

Есть надбавки, которые не разрешается применять одновременно, о чем указано в Методических рекомендациях из Распоряжения Минтранса № АМ-23-р.

Правила и порядок

приказ руководителя юридического лица

Поступление данных материалов на предприятие оформляется приходным ордером. Само же списание происходит обычно один раз в месяц лицом, ответственным за это. Таким лицом практически всегда является сотрудник бухгалтерии, например, материальный бухгалтер.

Что же касается самого порядка списания, то он состоит в составлении соответствующего акта представителями специально созданной для этого комиссии в количестве не менее трёх человек.

К нему прикладывают документы первичной бухгалтерской отчётности, а именно: накладная-требование, заправочные карточки, чеки АЗС. Цель данных документов – подтвердить фактический объём потребленных горюче-смазочных материалов.

Правила списания ГСМ по путевым листам

Порядок списания ГСМ по путевым листам предполагает 2 метода списания: по нормативу либо по факту. Для того чтобы разобраться, когда и какой способ использовать, обратимся к самой форме ПЛ.

Предположим, что предприятие пользуется ПЛ из постановления 78. Бланки данного документа содержат графу для указания расхода топлива. Колонки этой графы отражают, сколько топлива было в баке при выезде машины, сколько выдано и сколько осталось в баке при возвращении автотранспорта. В этом случае можно рассчитать фактический расход горючего по ПЛ. Неспециализированные транспортные предприятия при самостоятельной разработке своего ПЛ тоже могут включить в документ эти графы. Тогда при фактическом расчете затраченного ГСМ не возникнет трудностей.

Во II разделе приказа 152 в качестве обязательных реквизитов не указано отражение оборотов по движению топливных ресурсов. При этом в п. 6 данного документа можно увидеть требование об указании показаний одометра при выезде и въезде обратно транспортного средства, то есть пробег в километрах.

Как списывать ГСМ по путевым листам в случаях, когда в ПЛ не указаны обороты по топливу? Можно воспользоваться списанием ГСМ по нормативу — правила такого списания приведены в распоряжении Минтранса России от 14.03.2008 № АМ-23-р. Документ содержит нормативные затраты топлива для различных марок авто и порядок расчета затрат топлива согласно пройденному автотранспортом расстоянию.

Получившиеся данные являются основанием для отражения затраченных ГСМ в бухучете. Для целей налогового учета можно использовать как тот, так и другой способ. В НК РФ напрямую не прописано, что расходы ГСМ принимаются к налоговому учету только по фактически произведенным затратам.

Приобретение ГСМ по топливным картам

Топливная карта является техническим средством, подтверждающим право получения покупателем ГСМ на АЗС. При поставке ГСМ по топливным картам поставщик продает ГСМ по номенклатуре, которая определяется в соответствии с договором, заключенным между поставщиком и покупателем. ГСМ передаются только после их предварительной оплаты покупателем и предъявления топливной карты.

Топливная карта предоставляет право покупателю получать ГСМ при условии, что их стоимость не превышает суммы денежных средств, полученной поставщиком от покупателя. На топливную карту нанесен соответствующий оплате код, который дает возможность получить на АЗС соответствующие коду ГСМ.

Поставка ГСМ производится посредством их выборки на АЗС поставщика держателем карты через топливораздаточные колонки с использованием учетных терминалов поставщика для идентификации владельца карты. Датой поставки считается дата выборки, указанная в чеке учетного терминала АЗС.

Расчеты за приобретаемое топливо производятся путем перечисления организацией-покупателем на счет поставщика 100-процентной предоплаты заказываемого количества топлива в соответствии с прайс-листом поставщика по ценам, установленным на дату выставления счета. Отдельно покупатель оплачивает стоимость многоразовых литровых топливных микропроцессорных карт с суточным (или месячным) лимитом.

Ежемесячно поставщик топлива представляет организации-покупателю счет-фактуру, акт приема-передачи на проданное горючее, а также отчет (или реестр) операций по картам.

Договором поставки могут быть предусмотрены два варианта перехода права собственности на ГСМ. Право собственности на топливо переходит к покупателю в момент:

- заправки автотранспорта по топливным картам;

- передачи ему топливных карт.

В первом случае суммы, перечисленные поставщику ГСМ на пластиковые карты, учитываются по дебету счета 50, субсчет 3 «Денежные документы».

Пример 4. Предприятие перечислило авансом поставщику ГСМ 2950 руб. на приобретение 100 л топлива. Право собственности на топливо переходит в момент фактической заправки автотранспорта. По акту приемки-передачи получена топливная карта номинальной стоимостью 2600 руб.

В конце месяца предприятие получило от поставщика отчет об отпущенном топливе за месяц, согласно которому в автомобиль заправлено 80 л топлива на сумму 2360 руб. (в том числе НДС — 360 руб.).

В бухгалтерском учете указанные операции отражаются проводками:

Д 60 — К 51 — 2950 руб. — отражена стоимость перечисленных поставщику ГСМ денежных средств;

Д 50-3 — К 60 — 2950 руб. — отражено получение топливной карты;

Д 71 — К 50-3 — 2950 руб. — отражена выдача топливной карты под отчет водителю;

Д 10-3-2 — К 71 — 2000 руб. (2360 руб. — 360 руб.) — отражена стоимость ГСМ, залитых в бак автомобиля;

Д 19-3 — К 71 — 360 руб. — отражена сумма НДС по ГСМ;

Д 68-2 — К 19-3 — 360 руб. — принят к вычету НДС на основании счета-фактуры поставщика.

Если же право собственности на ГСМ переходит к покупателю в момент перечисления им платы за топливо и получения пластиковых карт, стоимость таких пластиковых карт следует отражать на счете 10-3-3 в момент их передачи. В бухгалтерском учете указанные операции отражаются записями:

Д 10-3-3 — К 60 — 2000 руб. — отражено получение топливной карты по ее стоимостному выражению;

Д 19-3 — К 60 — 360 руб. — отражен НДС по полученному топливу в виде пластиковых карт;

Д 68-2 — К 19-3 — 360 руб. — принят к вычету НДС по полученному топливу в виде пластиковых карт на основании счета-фактуры поставщика;

Д 71 — К 10-3-3 — 2000 руб. — отражена выдача топливной карты под отчет водителю;

Д 10-3-2 — К 71 — 2000 руб. — отражена стоимость ГСМ, залитых в бак автомобиля, согласно авансовым отчетам водителя и отчету поставщика ГСМ.

Сумма НДС в данном случае принимается к вычету в момент получения пластиковых карт покупателем, т.е. в момент перехода к нему права собственности на приобретенное топливо.

Формула для вычисления расхода ГСМ

Для легкового транспорта существует типовая формула расхода топлива:

Qн = 0,01 х Hs х S х (1 + 0,01 х D), где Qн – нормативная трата топлива, Hs – базовая трата топлива на 100 км, S – пробег транспорта, D – коэффициент в процентах.

Примеры расчета друг от друга практически не отличаются, т.к. почти все применяют общую формулу. Отличия могут быть в том случае, если на предприятии были введены собственные правила.

Пошаговая инструкция по расчету нормы (на основе документации Минтранса):

На балансе компании находится автомобиль, который зарегистрирован в области с 2-миллионным населением. За зимний период машина прошла 300 км. Базовая трата на 100 км – 8,5 литра, коэффициент D (работа в зимнее время ) – 15%, коэффициент D (город с 2-миллионным населением) – 25%, пробег S – 250 км.

Применив формулу, получим:

Qн = 0,01 х Hs х S х (1 + 0,01 х D) = 0,01 х 8,5 х 250 х (1 + 0,01 х (0,25 + 0,15)) = 21,34 л.

«Бонусное» топливо: как учесть

Как правило, при покупке авто новый владелец получает не только саму машину, но и некоторое количество бензина в баке. Если это прописано в договоре купли-продажи, бухгалтер сможет без проблем оприходовать ГСМ. Если топливо в договоре не упоминается, то применяют различные подходы. Когда бензина не очень много, то его попросту не учитывают, а отсчет поступления и списания ГСМ начинают с первой заправки.

Если бак практически полон, то сначала определяют объем, используя те же методы, что и при инвентаризации. Затем оформляют либо безвозмездное получение, либо выявление излишков.

В случае безвозмездного получения стоимость топлива проводят по дебету счета 10 и кредиту счета 98 «Доходы будущих периодов». Впоследствии, при списании, делают проводки по дебету «затратного» счета (20, 26 или 44) и кредиту счета 10 «Материалы», а также по дебету счета 98 и кредиту счета 91 «Прочие доходы и расходы».

В налоговом учете безвозмездно полученные ГСМ – это налогооблагаемые доходы (подп. 8 ст. 250 НК РФ).

Если организация показывает излишки, выявленные при инвентаризации, то в бухгалтерском учете их следует включить в доходы и провести по дебету счета 10 и кредиту счета 91. В налоговом учете также необходимо сформировать доходы на основании подпункта 20 данной статьи.

Возможна и обратная ситуация, когда организация продает авто, а вместе с ним и топливо в баке. Здесь лучше всего внести в договор купли-продажи отдельный пункт, где указать объем и цену бензина. Это даст возможность показать реализацию ГСМ отдельно от реализации машины. С юридической точки зрения все будет корректно, ведь никакой лицензии для продажи топлива не требуется. При отсутствии специального пункта в договоре выбытие бензина надо провести по дебету счета 91 и кредиту счета 10. В налоговом учете подобные расходы отражать нельзя, поскольку стоимость безвозмездно переданного имущества не уменьшает облагаемый доход (под. 16 ст. 270 НК РФ).

При передаче автомобиля в аренду топливный бак также бывает полностью или частично наполнен. Тут, как и в ситуации с куплей-продажей, предстоит разобраться, как учесть такой бензин.

Иногда организации просто договариваются, что арендодатель передает определенное количество топлива, а арендатор по окончании срока аренды обязуется вернуть такое же количество вместе с машиной. При этом право собственности на ГСМ остается за арендодателем, и передача топлива в учете не отражается.

Но такой вариант не совсем корректен для арендатора, ведь фактически он использует полученный бензин и, как следствие, должен сделать определенные записи в учетных регистрах. По этой причине большинство компаний все же показывают передачу ГСМ от арендодателя арендатору.

Самый распространенный вариант отражения такой передачи – это реализация. Сначала арендодатель продает топливо арендатору, а после окончания срока договора арендатор продает такое же количество арендодателю.

Другой вариант – товарный заем. Здесь арендодатель выступает в роли заимодавца, а арендатор – в роли заемщика. Оба варианта вполне законны, и бухгалтеру остается выбрать тот, что наиболее удобен в конкретной ситуации.

Норма расхода моторного масла в двигателе

выпуска, то есть автомобиль эксплуатировался более 5 лет, поэтому приказом руководителя учреждения определена надбавка – 5 %, таким образом, количество израсходованного топлива составит 55,76 л (53,1 л x 105 %).

При необходимости применения одновременно нескольких надбавок норма расхода топлива устанавливается с учетом суммы или разности этих надбавок.

Нормы эксплуатационного расхода смазочных материалов установлены из расчета на 100 л от общего расхода топлива, рассчитанного по нормам для данного автомобиля. Так, нормы расхода масел установлены в литрах на 100 л расхода топлива, а нормы расхода смазок – в килограммах на 100 л расхода топлива.

Нормы расхода масел могут быть увеличены до 20 % для автомобилей после капитального ремонта и находящихся в эксплуатации более пяти лет.

Расход тормозных, охлаждающих и других рабочих жидкостей определяется в количестве и объеме заправок и дозаправок на один автомобиль в соответствии с рекомендациями заводов-изготовителей, инструкциями по эксплуатации и т. п.

Пример 28.

Используя условия предыдущего примера, рассчитаем норму списания моторного и специального масел.

Норма расхода моторного и специального масел согласно Нормам расхода топлива составляет:

– моторные масла – 1,7 л на 100 л топлива;

– специальные масла и жидкости – 0,05 л на 100 л топлива.

Списание моторного масла в апреле 2006 г. должно быть произведено в количестве 6,8 л (400 x 1,7 / 100).

Списание специальных масел и жидкостей произведено в количестве 0,2 л (400 x 0,05 / 100).

С 2006 г. материалы могут списываться либо по фактической стоимости каждой единицы, либо по средней фактической стоимости (на усмотрение бюджетного учреждения). Способ списания материалов отражается в учетной политике учреждения.

Отметим, что средняя фактическая стоимость определяется с учетом запасов, поступивших в течение текущего (ранее – данного) месяца на дату списания.

Обратите внимание: отражение в учете операций по перемещению ГСМ внутри учреждения осуществляется в регистрах аналитического учета материальных запасов путем изменения материально-ответственного лица на основании Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210)

В бухгалтерском учете данные операции отражаются по дебету счета 0 105 03 340 «Увеличение стоимости горюче-смазочных материалов» и кредиту счета 0 105 03 340 «Увеличение стоимости горюче-смазочных материалов».

Все виды топлива и смазочных материалов списываются в расход на основании Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210) и Путевого листа (ф. 0340002, 0345001, 0345002, 0345004, 0345005, 0345007), а также Акта о списании материальных запасов (ф. 0504230).

Списание израсходованных материальных запасов, в том числе ГСМ, на основании оправдательных документов отражается по дебету счета 0 401 01 272 «Расходование материальных запасов» и кредиту счета 0 105 03 440 «Уменьшение стоимости горюче-смазочных материалов».

Пример 29.

Согласно принятой медицинским учреждением учетной политики на 2006 г. списание материальных запасов производится по средней фактической стоимости.

Медицинское учреждение за счет средств, полученных от бюджетной деятельности, приобрело в марте 2006 г. 10 канистр тосола на общую сумму 1500 руб.

По состоянию на 01.03.2006 по этой группе оставались остатки в количестве 3 канистр, стоимостью 360 руб.

В течение марта 2006 г. по указанной группе материальных запасов списано 9 канистр тосола.

Лицевой счет медицинского учреждения обслуживается территориальным органом Федерального казначейства.

Средняя фактическая стоимость тосола составит 143,08 руб. ((1500 + 360) руб. / (3 + 10) кан.).

Средняя фактическая стоимость остатка 1 канистры тосола по состоянию на 01.04.2006 равна 143,07 руб. ((1500 + 360) руб. / (3 + 10) кан. – (9 кан. x 143,08 руб.)).

Операции по списанию ГСМ в данном случае отразятся в бюджетном учете учреждения в следующем порядке:

Аналитический учет ГСМ ведется материально-ответственными лицами на Карточках количественно-суммового учета материальных ценностей по их наименованиям, сортам и количеству.

В каких случаях путевой лист не нужен

Бензин и другие ГСМ могут использоваться не только для транспортных нужд. Например, организация использует газонокосилку для ухода за территорией. Агрегат заправляется бензином. Очевидно, что использование путевого листа для подтверждения его расхода здесь лишено смысла. В подобных случаях пользуются технической документацией на агрегат, где указаны нормы расхода бензина за час работы, масел (обычно указывается на литр расхода топлива).

Другой вариант — опытным путем в присутствии комиссии устанавливают, сколько фактически сжигается ГСМ за единицу времени. Эти показатели и расчеты вносят в локальный НА, к примеру «Показатели работы газонокосилки». Если обрабатывается одна и та же территория, то ее площадь известна и можно определить количество времени, необходимое для покоса, расход бензина.

После выполнения работы на основании заказа-наряда или иного подтверждающего документа составляется акт на списание ГСМ. В нем указываются площадь скошенного участка, время работы агрегата, наименование и количество израсходованного бензина, его цена и стоимость, отнесенная в расходы. В акт вносится информация о том, что установленные нормы расхода ГСМ не превышены, расходы обоснованы и бензин подлежит списанию. Документ подписывается членами комиссии и заверяется руководителем.

Организации, не занимающиеся перевозками, но имеющие служебный, производственный транспорт, могут обходиться в учетной работе без путевых листов (Минфин, документ №03-03-06/1/354 от 16/06/11):

- При использовании системы ГЛОНАСС или иных подобных систем контроля. ПО позволяет делать распечатки – отчеты, отражающие все показатели движения машины.

- Если маршрут движения не меняется, например, автомобиль предназначен для ежедневного развоза работников. Число поездок, километраж, расход бензина будет постоянным, следовательно, можно применять списание по утвержденным нормам расхода ГСМ. Организация может разработать форму документа, контролирующего поездки и расход бензина, в течение месяца, самостоятельно.

Списание ГСМ осуществляется на основании этих документов актом на списание.

Кстати говоря! Перевозчики могут использовать тахографы, ГЛОНАСС, системы GPS как вспомогательный инструмент контроля расхода горючего.

Поступление ГСМ

Перейдите в раздел «Банк и касса» и выберите пункт «Авансовые отчеты».

Создайте новый документ и укажите в шапке подотчетное лицо. В таблице товаров укажите ранее сознанную номенклатурную позицию. В нашем случае это «Бензин АИ-92»

Очень важно правильно указать счет учета – 10.03 «Топливо»

При заполнении данного документа у вас не должно возникнуть никаких сложностей. После того, как вы указали все необходимые данные, проведите его.

В нашем примере мы использовали в качестве организации индивидуального предпринимателя на упрощенной системе налогообложения (доходы минус расходы). В связи с этим документ сформировал движения не только по бухгалтерскому и налоговому учету, но и по регистрам накопления «Прочие расчеты» и «Расходы при УСН».

Если бы вы отражали поступление ГСМ «Операцией, введенной вручную», то движения были бы только по одному регистру – бухгалтерскому. Делать это некорректно в связи с тем что, можно что-то не учесть в зависимости от выбранной системы налогообложения.

Системы спутниковой навигации

Сейчас все большей популярностью пользуются так называемые спутниковые системы слежения (другое название — системы спутниковой навигации). Они позволяют точно установить, когда и сколько километров проехала машина и сколько бензина потратила. В связи с этим компания, которая приобрела такую систему, может списать фактически израсходованные ГСМ без использования нормативов. Необходимость в инвентаризации тоже пропадает.

Чтобы отразить в учете переход на использование спутниковой системы для учета ГСМ, нужно издать приказ, который отменяет ранее используемые нормативы расхода топлива. В этом же документе закрепить новый способ учета топлива — на основании данных системы

Важно, чтобы дата приказа совпадала с датой, когда система введена в эксплуатацию

Далее понадобится распечатка из системы, где показан расход бензина по каждому рейсу. Бухгалтер подколет эти распечатки к путевым листам, и на основании этих документов спишет ГСМ. Кстати, против такого метода не возражает и Минфин России (письмо от 16.06.11 № 03-03-06/1/354).

Как учитывать топливные карты в бухгалтерском учете

Смарт-карта на приобретение топлива может предоставляться сетью АЗС платно или бесплатно. Именно от этого зависит порядок, на каком счете учитывать топливные карты.

Бесплатно получаемые носители не отражают на балансе организации. Для их учета целесообразно открыть отдельный забалансовый счет, присвоив ему свободный номер (не указанный в Плане счетов бухучета), например 012. Также целесообразно организовать аналитический учет в разрезе каждого носителя и лиц, которые будут ответственны за его использование.

Если поставщик ГСМ взимает плату за изготовление электронных носителей, их при поступлении целесообразно отразить в составе ТМЦ, а затем списать их стоимость на текущие расходы организации.

В любом случае необходимо отразить, на каком счете и каким образом учитываются топливные карты в учетной политике организации.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Приобретение за плату | ||

| Получен акт приема-передачи (накладная) на смарт-карты | 10 | 60 |

| Получен счет-фактура (при применении поставщиком НДС) | 19 | 60 |

| Стоимость смарт-карт учтена в сумме расходов текущего периода | 20, 25, 26, 44 | 10 |

| Перечислена оплата поставщику | 60 | 51 |

| НДС принят к возмещению | 68 | 19 |

| Забалансовый учет (и платное, и бесплатное поступления) | ||

| Приняты на забалансовый учет электронные носители | 012склад | |

| Выдана смарт-карта АЗС ответственному сотруднику | 012работник | 012склад |

| Ответственным сотрудником смарт-карта возвращена организации | 012склад | 012работник |

| Списан более не используемый электронный носитель | 012склад |