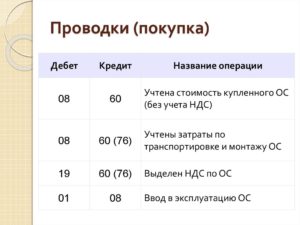

Учет процесса реализации (продажи) в бухгалтерском учете

Содержание:

Сбыт

Отпуск и учет товара в магазине осуществляется по накладной. В качестве типовой формы может служить бланк М-15. Предприятия, задействованные в разных производственных отраслях, используют для оформления специализированные формы накладных и прочих первичных документов. В них присутствуют обязательные реквизиты, отражаются основные свойства и характеристики отгружаемых изделий, наименование подразделения компании, который осуществляет отпуск, название покупателя и основание для передачи ему продукции. Накладная заполняется в соответствии с распоряжением руководителя предприятия либо лица, уполномоченного им, а также договора с заказчиком (покупателем).

Проводки по продаже материалов с 10 счета по предоплате и по факту отгрузки

Материалы, находящиеся на складах предприятия подлежат не только списанию в производство, но также при необходимости их можно реализовать на сторону. Рассмотрим как отразить в проводках продажу материалов с 10 счета по предоплате, а также в случае первоначальной отгрузки и последующей оплаты за материалы.

Реализация материалов: основные нюансы и особенности

При продаже материалов их списание осуществляется по ценам реализации, которые оговариваются сторонами заранее. Начисление и уплата налогов осуществляется согласно требованиям действующего законодательства.

При их реализации составляется накладная на отпуск материалов на сторону. Основанием для ее составления есть договор или выписанный счет-фактура. Если при продаже материалов осуществляется операция по их транспортировке, то дополнительно составляется товарно-транспортная накладная.

При реализации материалов используется счет 91, который позволяет обобщить сумму доходов от внереализационной деятельности. Он имеет несколько субсчетов:

- прочие доходы (91-1);

- прочие расходы (91-2);

- сальдо прочих доходов и расходов (91-3).

Списание материалов осуществляется непосредственно с синтетического счета по их учету – 10. Субсчет данного счета зависит от вида продаваемого материала:

Каждая проводка в бухгалтерском учете должна иметь документальное основание, то есть свой первичный документ. При продаже материалов используются такие первичные документы:

Получите 267 видеоуроков по 1С бесплатно:

- Накладная по форме М-15, которая разрешает отпуск материалов на сторону;

- Счет-фактура и договор купли продажи – является основанием для совершения оплаты со стороны покупателя;

- Товарно-транспортная накладная – составляется при выполнении грузоперевозок проданных материалов;

- Банковская выписка – подтверждает факт получения денежных средств.

Продажа материалов: перечень возможных проводок

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Первым событием является отгрузка материалов | ||||

| 91.02 | 10 | 187 000 | Списаны материалы со склада предприятия по их фактической себестоимости. Списание материалов осуществляется по трем методам:- по средневзвешенной;- ФИФО;- по фактической себестоимости каждой единицы | Накладная на отпуск |

| 62.01 | 91.01 | 250 000 | Отображена выручка от продажи материалов. Продажная стоимость оговаривается в договоре купли-продажи | Счет-фактура, договор купли-продажи |

| 91.02 | 68.02 | 45 000 | Отображена сумма НДС по сделке купли-продажи материалов (250 000 * 18% = 45 000) | Счет-фактура |

| 51 (50) | 62.01 | 250 000 | Получена оплата за отгруженный материал | Банковская выписка |

| 91.09 | 99 | 18 000 | Получена прибыль от реализации материалов(250 000 – 45 000 — 187 000 = 18 000) | |

| Первым событием является предоплата покупателя | ||||

| 51 | 62.02 | 100 000 | Получена предоплата от покупателя | Банковская выписка |

| 76.АВ | 68.02 | 18 000 | Начислено налоговое обязательство на сумму полученной предоплаты (100 000 * 18% = 18 000) | Счет-фактура, банковская выписка |

| 91.02 | 10 | 144 000 | Списаны материалы со склада предприятия по их фактической себестоимости. Списание материалов осуществляется по трем методам:- по средневзвешенной;- ФИФО;- по фактической себестоимости каждой единицы | Накладная на отпуск |

| 62.01 | 91.01 | 200 000 | Отображена выручка от продажи материалов. Продажная стоимость оговаривается в договоре купли-продажи | Счет-фактура, договор купли-продажи |

| 91.02 | 68.02 | 36 000 | Отображена сумма НДС по сделке купли-продажи материалов (200 000 * 18% = 36 000) | Счет-фактура |

| 62.01 | 62.02 | 100 000 | Взаимозачет ранее полученной предоплаты | Бухгалтерская справка-расчет |

| 68.02 | 76.АВ | 18 000 | Взаимозачет НДС от суммы предоплаты(100 000 * 18% = 18 000) | |

| 51 (50) | 62.01 | 100 000 | Получена оставшаяся сумма денег за отгруженный материал | Банковская выписка |

| 91.09 | 99 | 20 000 | Получена прибыль от реализации материалов(200 000 – 36 000 — 144 000= 20 000) |

Контроль отгрузки и вывоза

Для крупных и средних предприятий рекомендована схема движения первичной документации. Она включает в себя следующие этапы:

- На складе с готовыми изделиями либо в отделе сбыта оформляется накладная в 4-х экземплярах. Они передаются в бухгалтерию, где регистрируются в журнале и удостоверяются подписью уполномоченного лица.

- Завизированные накладные передаются в отдел сбыта. Один экземпляр забирает себе материально-ответственное лицо. Для него накладная выступает в качестве основания для отпуска готовых изделий. По второй накладной выписывается счет-фактура. Третий и четвертый экземпляры передаются покупателю продукции. Он, в свою очередь, ставит в накладных подпись, которой удостоверяет факт передачи изделий ему.

- При вывозе продукции покупателем один экземпляр передается на пропускной пункт сотруднику охраны. Оставшаяся накладная выступает в качестве сопроводительного документа.

- Сотрудник охраны регистрирует накладные в специальном журнале и затем передает их по описи в бухгалтерию.

- Уполномоченные подразделения периодически проводят сверку сведений об отпущенной продукции со склада и фактически вывезенных изделиях сопоставлением накладных с регистрационным журналом.

Бухгалтерский учет в торговле

Бухгалтерский учет обязаны вести все организации. Вид деятельности тут роли не играет. Но от сферы деятельности компании зависят некоторые особенности бухгалтерского учета. В данной статье рассмотрим нюансы бухгалтерского учета в торговле.

Торговля — это вид предпринимательской деятельности, связанный с оборотом товаров. Товаром признается некий актив, который изначально куплен для перепродажи. ПБУ 5/01 относит товары к материально-производственным запасам.

Торговать компании могут оптом и в розницу. Различие розничной и оптовой торговли заключается в объемах продаваемых товаров.

В розницу товар продают маленькими партиями или штучно для удовлетворения личных нужд покупателя, а опт предполагает торговлю крупными партиями товаров.

Кроме того, в розничной торговле сделка совершается между компанией и физлицом, а в оптовой торговле товар чаще всего реализуется юридическому лицу или ИП.

Товар для перепродажи в бухучете учитывают на счете 41. У счета имеется несколько субсчетов. Чаще всего используется счет 41.4 «Покупные изделия».

Учет товаров ведется по наименованию, количеству, месту хранения и материально ответственным лицам.

Себестоимость товара — цена его приобретения, затраты на доставку, пошлины, агентское вознаграждение и т.п. (п. 6 ПБУ 5/01).

Проанализируем особенности бухучета в торговле при оптовой и розничной продаже.

Подберем надежного бухгалтера для обслуживания вашей фирмы.

Подробнее

Бухучет в оптовой торговле

Все операции с товарами отражаются проводками.

Поступление товаров

Дебет 41 Кредит 60 — куплены товары у поставщика

Дебет 19 Кредит 60 — выделен НДС

Дебет 41 Кредит 60 — отражены прочие затраты, которые увеличивают себестоимость приобретенного товара

Продажа товаров

Дебет 62 Кредит 90 — показана выручка от реализации товара покупателю

Дебет 90 Кредит 68 — начислен НДС с продажи

Дебет 90 Кредит 41 — списана себестоимость товаров

Внутреннее перемещение

Дебет 41 Кредит 41 — товар перемещен между складами организации (в аналитике отражаются соответствующие склады или МОЛ)

Брак

Дебет 94 Кредит 41 — на складе обнаружен бракованный товар

Дебет 44 Кредит 94 — списаны потери товара в пределах норм естественной убыли

Дебет 91 Кредит 94 — списаны потери сверх норм естественной убыли

Дебет 73 Кредит 94 — потери по браку отнесены на виновное лицо

Бухучет в розничной торговле

Если компания приняла решение учитывать товары по продажной цене, требуется составлять проводки с использованием счета 42 «Торговая наценка». Однако такой вариант учета вовсе не обязателен. Розничные продавцы могут учитывать товары по покупной цене, тогда проводки будут такими же, как и при оптовой торговле.

Рассмотрим проводки с применением счета 42.

Поступление товаров

Дебет 41 Кредит 60 — куплены товары у поставщика

Дебет 19 Кредит 60 — выделен НДС

Дебет 41 Кредит 60 — отражены прочие затраты, которые увеличивают себестоимость приобретенного товара

Дебет 41 Кредит 42 — показана торговая наценка

Продажа товаров

Дебет 50 (62) Кредит 90 — показана выручка от реализации товара покупателю

Дебет 90 Кредит 68 — начислен НДС с продажи

Дебет 90 Кредит 41 — списана учетная стоимость товаров

Дебет 90 Кредит 42 — сторнирована (сминусована) торговая наценка

Дебет 90 Кредит 44 — учтены расходы на продажу товаров

Дебет 90 Кредит 99 — выявлен финансовый результат от продажи товаров

Пример

ООО «Запчасть» приобрело семь топливных насосов по цене 8 340 рублей за единицу. Всего сумма покупки составила 58 380 рублей, в том числе НДС 8 905,42 рубля. ООО «Запчасть» ведет учет товаров по продажным ценам. На один насос торговая наценка составляет 10 %.

Бухгалтер ООО «Запчасть отразил операции проводками:

Дебет 41 Кредит 60 49 474,58 (58 380 — 8 905,42) — оприходованы насосы

Дебет 19 Кредит 60 8 905,42 — выделен НДС с покупки

Дебет 41 Кредит 42 890,54 — учтен НДС в составе наценки

Дебет 50 Кредит 90 64 218 (58 380 + 890,54 + 4 947,46) — все топливные насосы проданы в розницу

Дебет 90 Кредит 41 64 218 — списана учетная стоимость насосов

Дебет 90 Кредит 42 5 838 — торговая наценка на насосы сторнирована

Дебет 90 Кредит 68 9 795,97 — начислен НДС с продажи топливных насосов

Заключение

Кроме описанной выше отчетности, предприятия ведут и налоговый учет товаров. При получении продукции у отечественных поставщиков стоимость в одних и других документах будет совпадать. Если изделия приобретаются по другим основаниям, то существует вероятность выявления расхождений. В практике отмечаются следующие ситуации, когда несоответствие неизбежно:

- Безвозмездное получение изделий.

- Получение продукции за иностранную валюту.

- Обнаружение излишков в процессе инвентаризации.

При покупке за иностранную валюту расхождения имеют место в случае авансовых оплат. В бухучете стоимость товара в таких ситуациях устанавливается по курсу, который действовал на дату отчисления денег. Данное предписание присутствует в ПБУ 3/06. В целях налогообложения дохода стоимость приобретенных за валюту товаров определяется в пересчете на рубли на дату принятия их к учету.