Как вести бухгалтерский учет при усн

Содержание:

План счетов для малого бизнеса

Следующим облегченным фактором ведения бухгалтерского учета

малого предприятия является сокращенный

вариант рабочего плана счетов. Т.е. для соблюдения принципа рациональности,

на котором основана учетная политика, Минфин предлагает сократить некоторые

счета, т.е. предлагает пользоваться основными счетами. Например, не

использовать 23, 25, 26, 28,29, а все затраты относить на 20. Счет 41, 43 сразу списывать на 41. Счета

62,71,73,7576,79 относить на один общий 76. Конечно же, данный момент вам

необходимо будет прописать в своей учетной политике.

Все мы знаем, что данные бухгалтерского учета

систематизируются и накапливаются в регистрах бухучета.

Так вот, при применении упрощенной системы ведения учета

формы регистров учета можно упростить. В зависимости от характера и объема учетных

операций это может быть форма бухгалтерского учета без использования (простая

форма) или с использованием регистров бухгалтерского учета имущества.

Каждый субъект малого

предпринимательства должен сделать для себя выбор: использовать ли ему простую

форму учета или с использованием регистров учета.

Если он будет использовать простую форму учета, то ему

необходимо помнить, что все расходы и доходы компании должны фиксироваться в

книгах учета. А так же составление и сдачу отчетности для субъектов малого

бизнеса ни кто не отменял. В связи с этим бухгалтеру малого бизнеса все равно

придется вести учет по счетам бухучета, так как баланс формируется на основе

остатков по счетам.

Ну а субъектам малого предпринимательства, осуществляющим

производство продукции (работ, услуг), рекомендуется применять форму

бухгалтерского учета с использованием регистров бухгалтерского учета имущества:

регистрация фактов хозяйственной деятельности в комплекте упрощенных

ведомостей, предназначенных для формирования информации для управленческих

целей и составления бухгалтерской отчетности. Каждая ведомость, как правило,

применяется для учета операций по одному из используемых бухгалтерских счетов.

Формы бухгалтерской отчетности в сокращенном варианте

При формировании бухгалтерской отчетности субъекты малого предпринимательства

должны исходить из того, что она должна давать достоверное и полное

представление о его финансовом положении, финансовых результатах его

деятельности и изменениях в финансовом положении. В связи с этим основными

формами бухгалтерской отчетности малого бизнеса являются форма №1

«Бухгалтерский баланс» и форма №2 «Отчет о прибылях и убытках».

Помощь в ведении бухгалтерского учета малого бизнеса

В связи с тем, что руководители малого бизнеса занимаются

его развитием и у них нет времени и достаточных знаний для ведения учета и

составления отчетности, а так же нет арендуемого места для работы штатного

главного бухгалтера, многие из них заключают договора со специализирующимися

фирмами, оказывающими удаленное ведение учета- бухгалтерский аутсорсинг. Т.е.

вы передаете ведение учета по договору бухгалтерской фирме, а она в свою

очередь полностью осуществляет не только аутсорсинг учета, но и несет все

обязательства связанные с деятельностью вашей компании, вы имеете возможность

получения консультаций специалистов широкого профиля по всем вопросам,

касающихся ведения вашего бизнеса.

Автоматизированная форма бухгалтерского учета

Одним из наиболее перспективных направлений современного развития бухгалтерского учета является все большее внедрение автоматизированной формы — использование в учетной работе ЭВМ.

Ключевой основой данной формы учета является концепция, построенная на комплексной автоматизации: от первичных документов до формирования отчетности. Сведения носящие справочный характер заносятся один раз в начале работы (справочник номенклатурных групп и т.д.), текущая информация заносится однократно по мере поступления/формирования первичных документов и далее многократно используется. Учетным регистром при этом является любой документ, содержащий в себе хронологическую и систематическую запись.

Особенностями данной формы являются:

- автоматизация учетного процесса (сбор, обработка, передача информации);

- снижение трудоемкости (однократный ввод данных, при многократном использовании);

- группировка оборотов по счетам с использованием двойной записи;

- автоматическое формирование учетных регистров на выходе;

- возможность детализировать данные по запросу пользователей.

В настоящее время существует большой диапазон компьютерных программ, используемых для решения конкретных задач пользователей. Однако программные продукты на базе 1С вывели автоматизацию учета совершенно на новый уровень.

Варианты ведения

Согласно позиции финансового министерства, есть возможность использовать упрощенные методы ведения бухгалтерского учета. Это касается только малого бизнеса, который в основном представлен компаниями на УСН и ЕНВД. Для них с одобрения Минфина выпущены рекомендации российского Института профессиональных бухгалтеров. Они содержат ключевые принципы упрощенный бухгалтерии.

Более конкретно разобраться с порядком ведения упрощенного бухгалтерского учета и отчетности поможет документ Минфина – информация № ПЗ-3/2015.

В целом, фирма или ИП на упрощенной системе может вести бухгалтерию в таких вариантах:

- Полноценный учет согласно требованиям общей системы налогообложения на основе законодательства о бухучете.

Этот вариант подходит для тех фирм и коммерсантов, у которых постоянно велик риск потерять право на УСН и «свалиться» в общий режим. Кроме того, он удобен для заядлых «упрощенцев», которые предпочитают получать подробные сведения о положении своего бизнеса. Это очень хорошо помогает проанализировать деятельность с экономической точки зрения.

2. Полный бухучет упрощенного плана.

Он схож с правилами учета на общем режиме, однако здесь допустимы упрощения. Так, например, организация может:

- укоротить план счетов;

- исправлять ошибки прошлых лет в текущее время;

- не применять ряд ПБУ;

- более просто заполнять регистры.

Этот вариант подходит для малых предприятий, которые хотят видеть полную картину своей деятельности, но в достаточно укрупненном масштабе для ее анализа.

3. Сокращенный бухучет упрощенного типа.

Он предполагает только ведение записей в специальной книге сделок, которая выглядит как единая таблица. Факты хозяйственной деятельности отражают в ней по методу двойной записи. Этот вариант приемлем для небольших фирм, которые имеют дело с ограниченным количеством операций одинакового плана. В связи с этим, ими востребованы одни и те же счета бухучета.

4. Простой бухгалтерский учет упрощенного типа.

При ведении подобного учета все факты хозяйственной деятельности заносят также в таблицу, но уже без двойной записи.

На УСН с упрощенным бухучетом ПБУ позволяют использовать кассовый метод.

Долгое время рекомендаций, которые позволили бы организовать упрощенный учет, не было. Причина проста, и кроется в том, что кассовый метод не совсем соответствует основной задаче бухгалтерского учета. Он не гарантирует полную и достоверную информацию обо всей хозяйственной деятельности фирмы и искажает реальную картину. Таким образом, лучшим решением может быть ведение бухгалтерского учета методом начисления. А кассовый оставить для налогового учета.

Таким образом, на сегодня компании и ИП могут опираться:

- на приказ Минфина от 16.05.2016 № 64н “О внесении изменений в нормативные правовые акты по бухгалтерскому учету”;

- информационное сообщение Минфина от 24.06.2016 № ИС-учет-5 <Об упрощении ведения бухгалтерского учета субъектами малого предпринимательства и рядом иных организаций>;

- информацию Минфина № ПЗ-3/2015;

- общие принципы упрощенного учета, перечисленные в протоколе № 7 от 25.11.2015 экспертной группой при финансовом ведомстве.

Существует Закон о бухгалтерском учете и ПБУ. С другой стороны, есть правила Налогового кодекса для ведения налогового учета. И данные этих 2-х учетных систем практически всегда различаются. При этом организация может выбрать похожие методы учета, которые позволят прийти к наиболее общему результату.

Имейте в виду: полный отказ от ведения бухучета крайне рискован. Это может повлечь санкции по ст. 120 НК РФ и ст. 15.11 КоАП РФ. Так, к нарушениям отнесены отсутствие «первички», наличие систематических ошибок при заполнении регистров, а также отсутствие этих регистров и другое.

Услуги бухгалтера для ООО

Подведем итоги. Бухгалтерское обслуживание ООО обязательно на всех налоговых режимах и даже при отсутствии реальной деятельности компании. Вести бухгалтерию может сам руководитель, штатный специалист или специализированная аутсорсинговая компания. Стоимость бухгалтерских услуг для ООО будет зависеть от объема работы: количества хозяйственных операций, сложности выбранного режима, численности работников, способа ведения учета.

Для наших пользователей, желающих самостоятельно вести бухгалтерию ООО, мы хотим предложить онлайн-программу 1С Предприниматель. Это абсолютно новый инструмент для повышения эффективности бизнеса, который позволяет:

- вести полноценный бухгалтерский и налоговый учет;

- проводить расчеты с контрагентами;

- выставлять и оплачивать счета и платежные поручения;

- рассчитывать любые выплаты работникам;

- сохранять все документы ООО в единой базе;

- анализировать продажи, доходы и расходы;

- выбирать минимально возможную налоговую нагрузку и др.

Формы и бланки бухгалтерского учета на упрощенке, актуальные в 2020 году

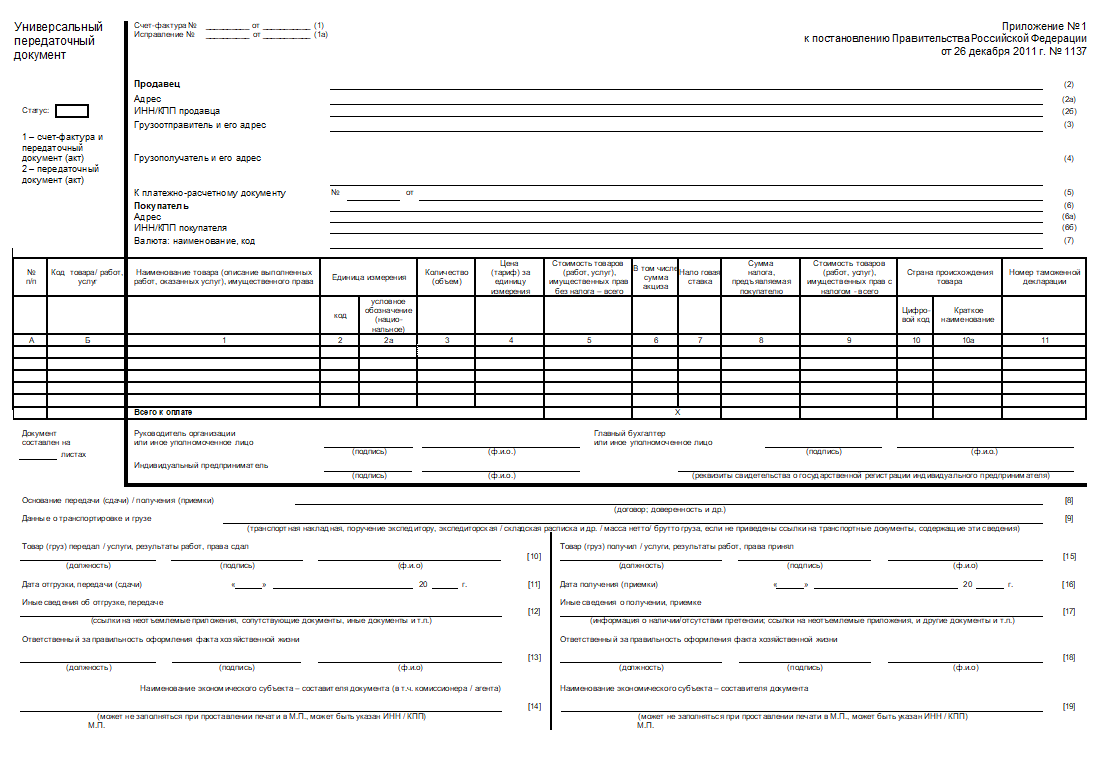

Ведение бухгалтерии на УСН с нуля обычно начинается с вопросов: какие бухгалтерские документы должны быть в ООО при УСН, какие формы и бланки документов применять. ФЗ № 402-ФЗ предоставил экономическим субъектам широкие полномочия в этой сфере, которые Минфин регулярно подтверждает. Например, вместо товарной накладной удобно использовать универсальный передаточный документ (Письмо ФНС России от 21.10.2013 № ММВ-20-3/96@). Вот как выглядит бланк УПД — универсального передаточного документа:

Основные правила для первички и регистров бухгалтерского и налогового учетов:

- Фиксируются только имевшие место события, закон особо оговаривает ответственность за записи о мнимых операциях.

- Все формы утверждаются в Учетной политике организации.

- Документы, для которых ФНС разработала электронный формат, имеют установленную структуру, но допускаются отличия по внешнему виду и обладают расширенным набором показателей.

- Некоторые первичные документы являются унифицированными (кассовые, банковские). Кроме того, бухучет, например, в турфирме или концертной кассе на упрощенке сталкивается с бланками билетов, в лабораториях или исследовательских центрах — с централизованными формами отчетов и протоколов и т. п. Регистров унифицированных нет.

Формы бухгалтерской отчетности при УСН

Цель, ради которой компании на «упрощенке» ведут бухучет, — это составление бухгалтерской отчетности. Управленческий учет они вели и в период освобождения от официального бухгалтерского учета. Поэтому начнем с упрощенных форм отчетности. Они представлены в приложении № 5 к Приказу Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций».

Для применения упрощенных форм специального решения компании принимать не нужно (п. 6 Приказа № 66н). А вот если компания намерена применять общеустановленные формы — это должно быть предусмотрено ее учетной политикой.

Обязательные формы отчетности — бухгалтерский баланс и отчет о финансовых результатах. Формально от составления приложений к этим формам малые предприятия не освобождены. Однако в приложениях приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения компании или финансовых результатов ее деятельности. Оштрафовать вас за отсутствие приложений невозможно.

Прилагать к отчетности справку, подтверждающую, что ваша компания соответствует критериям субъекта малого предпринимательства, не требуется.

К сожалению, простота этих форм обманчива. Дело в том, что в экземпляре, представляемом в орган государственной статистики, необходимо по каждой строке указать код из перечня, относящегося к общеустановленным формам. В упрощенных формах применены укрупненные показатели, включающие несколько показателей (без их детализации). В результате код строки указывается по показателю, имеющему наибольший удельный вес в составе укрупненного показателя (п. 5 Приказа № 66н).

Пример 1. ООО «Меридиан» осуществляет деятельность в сфере оптовой торговли. За отчетный год сумма расходов по обычной деятельности — 40 млн руб., в том числе себестоимость продаж — 35 млн руб., коммерческие расходы — 5 млн руб. Поскольку показатель «Себестоимость продаж» преобладает, по строке «Расходы по обычной деятельности» отчета о финансовых результатах следует указать код 2120.

Отчетные показатели можно приводить в миллионах рублей. Такой выбор избавит вас от необходимости детализации, если она вызывает у вас затруднения.