Образец заполнения приходного и расходного кассового ордера, приходник, расходник

Содержание:

- Можем ли мы принять к авансовому отчету товарный чек без кассового

- Заполнение приходно-кассовых ордеров онлайн и с помощью программ

- Приходный кассовый ордер образец заполнения

- Нужен ли вам приходный кассовый ордер?

- Дубликат

- Приходный кассовый ордер (форма КО-1) в 2020 году

- Ответственность

- Заполнение квитанции

- Порядок оформления

- Форма ПКО и порядок заполнения

- Порядок заполнения ордера

- Приходный кассовый ордер — заполнение

- Когда формируют ПКО

Можем ли мы принять к авансовому отчету товарный чек без кассового

Позиция налоговой службы по вопросу принятия НДС при отсутствии кассового чека изложена в письме МНС России от 10.10.03 № 03-1-08/2963/11-АЛ268 “О порядке выставления счетов-фактур и налоговых вычетах по налогу на добавленную стоимость в связи с принятием Федерального закона от 22.05.03 № 54-ФЗ”. В этом письме, в частности, указано, что вычет по НДС можно производить только при наличии счетов-фактур и кассовых чеков с выделенной суммой налога.

Приходный ордер против кассового чека

Получается, что приходный ордер не является заменителем чека, так как с его помощью оформляется факт поступления наличности из разных источников, но не факт получения от клиента денег, учитываемых через ККТ.

Заполняется документ как с помощью печати документа на компьютере, программы или формы в текстовом редакторе, так и от руки. В процессе заполнения ордера ошибки и исправления не допускаются. Необходимо быть внимательным, поскольку при возникновении ошибки или исправления, придется выписывать заново.

Заполнение приходно-кассовых ордеров онлайн и с помощью программ

Закон разрешает оформлять ПКО не только вручную, но и в машинописной форме с использованием автоматизированных средств и различных бухгалтерских онлайн-сервисов.

Наиболее распространенные программы — это продукты компании 1С, ИНФО-Бухгалтер, БЭСТ, Парус, ABACUS, Галактика. С их помощью ускоряется процесс оформления ПКО, а также автоматизируется нумерация кассовых ордером и ведение журнала регистрации кассовых документов. Бухгалтерские онлайн-сервисы, такие как «Мое дело», «СКБ-Контур», «Бухонлайн» также получили широкое распространение у бухгалтеров. Положительным моментом использования этих программных продуктов является регулярно обновляемая база нормативных документов.

Приходный кассовый ордер образец заполнения

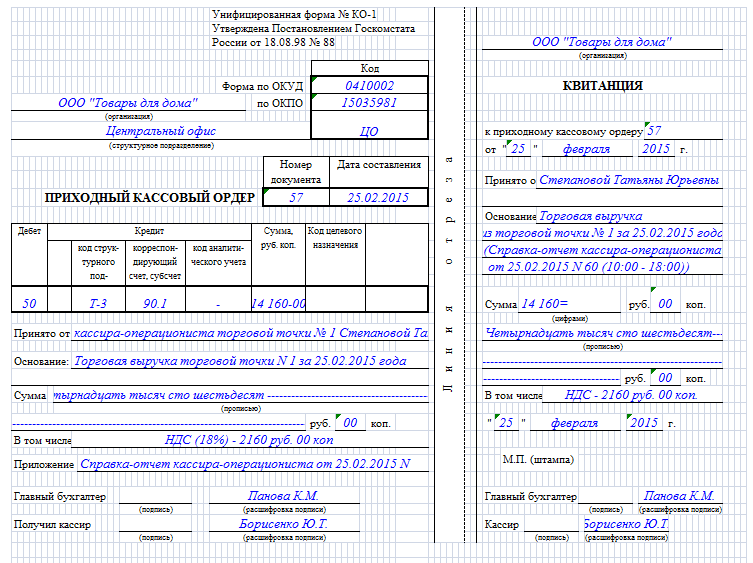

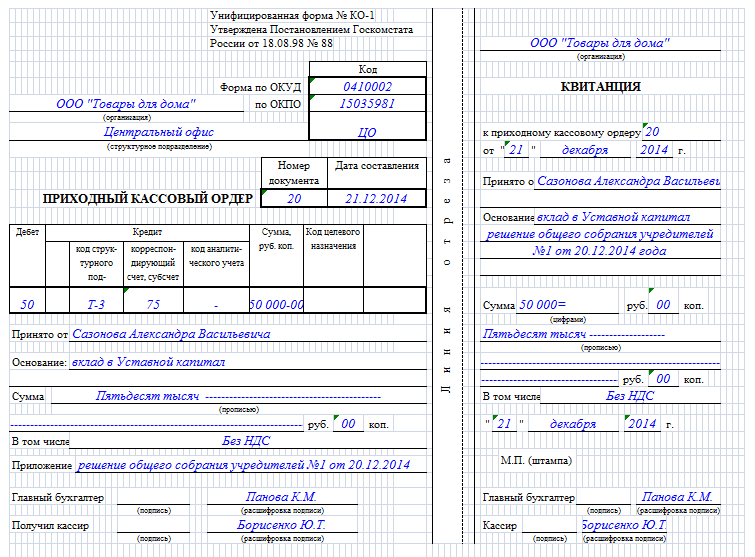

Рассмотрим на примере образец заполнения ПКО.

Основная часть

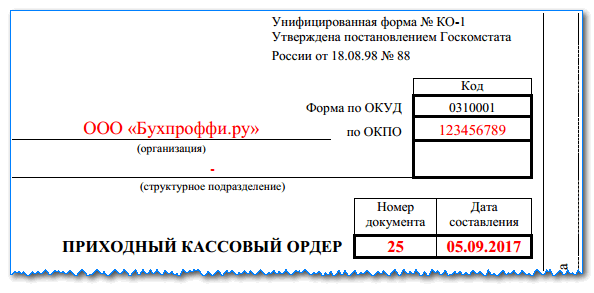

Заполнение документа нужно начинать с записи названия фирмы либо Ф.И.О. предпринимателя. Также в отдельном поле нужно проставить код ОКПО, который был присвоен организации в Росстате . Если такого кода нет, то в графе можно поставить прочерк.

Если приходник был оформлен в каком-то отдельном структурном подразделении, его наименование нужно указать в следующем поле. Если деление на отделы не используется, то здесь нужно поставить прочерк.

Дальше бланк содержит название документа. После него нужно указать его порядковый номер и дату оформления. Дата заносится в документ в формате ДД.ММ.ГГГГ.

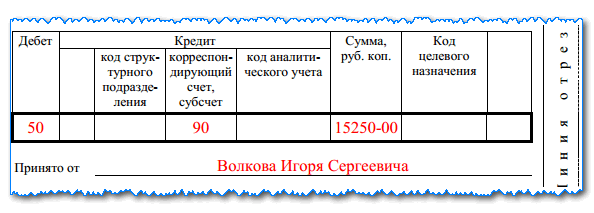

Затем на документе располагается таблица, в которой отражаются данные по бухгалтерскому учету — счета по дебету и кредиту, аналитического учета. Затем идет графа, в которую нужно цифрами списать сумму документа.

Последний столбец содержит код целевого финансирования. В него заносится информация в том случае, если такая кодировка принята на данном предприятии.

В поле «Принято от» записываются сведения о том, кто сдает деньги в кассу. Это указывается в родительном падеже. Если сдает физическое лицо или работник, здесь нужно проставить полные Ф.И.О.

Иногда возникает ситуация, что он лица фирмы производит оплату ее работник. Тогда здесь оптимальнее сначала указать наименование фирмы, а затем после слова «через» – Ф.И.О. этого сотрудника. Например, «ООО Славия через Иванцева Геннадия Федоровича».

В поле «Основание» записывается причина, по которой деньги сдаются в кассу. Здесь может быть указано название конкретного товара, услуги, возврат подотчета или зарплаты и т. д.

Поле «Сумма» дублирует ранее указанную цифрами поступившую сумму денег. Только на этот раз ее необходимо расписать словами. Копейки, если они есть, записываются цифрами.

Если компания принимает оплату за товары и услуги с выделением НДС, то размер налога в полученной сумме указывается после слов «В том числе НДС…».

Внимание! Если фирма работает без НДС (освобождена либо использует льготный режим), то здесь нужно записать «Без НДС» либо «НДС не облагается».

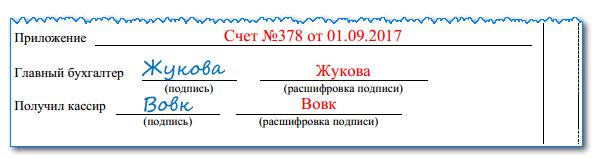

В поле «Приложение» можно записать названия документов, которые сопровождают сдачу денег в кассу. Это может быть отчет закрытия смены, распоряжение, ведомость и т. д. Если же таких документов нет, то поле просто прочеркивается.

После составления документа его должен проверить и подписать главный бухгалтер, а затем свою подпись должен поставить и сам кассир.

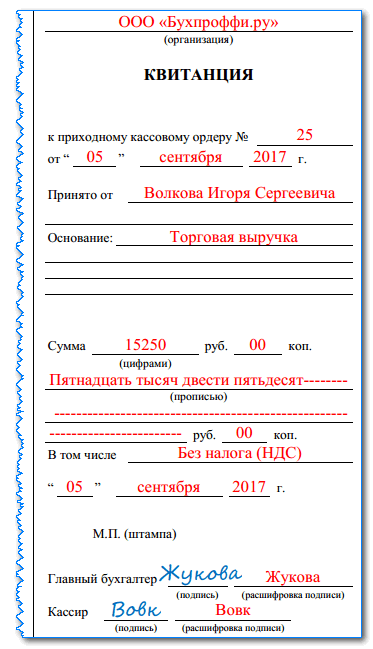

Квитанция к приходному кассовому ордеру образец заполнения

Информация, которую заносят в квитанцию, должно полностью дублировать данные из основной части приходника.

Информация, которую заносят в квитанцию, должно полностью дублировать данные из основной части приходника.

В верхней части записывается название фирмы. Дальше в поле «К приходному ордеру» указывается номер документа и дата, когда он был составлен.

В полях «Принято от» и «Основание» дублируются сведения, которые были занесены в аналогичные поля основной части бланка.

Затем заносится количество принятых по документу денежных средств. Это нужно сделать сначала цифрами, а затем письменно словами.

Если в принятые средства входит налог, то в поле «В том числе» необходимо записать его сумму. Если налога нет — то сюда записывается фразой, к примеру, «Без налога НДС».

В самом конце находится место, где нужно указать дату совершения операции.

Приходный кассовый ордер заверяется главным бухгалтером, который проверяет правильность оформления документа. После этого его подписывает сам кассир.

Нужен ли вам приходный кассовый ордер?

Для учета наличных средств существует ряд законодательно утвержденных документов. Одним из таких документов является приходный кассовый ордер.

Приходный кассовый ордер (ПКО) — это унифицированный кассовый документ, отражающий поступление наличных денежных средств из разных источников. Форма приходного кассового ордера КО-1 утверждена Постановлением №88 от 18.08.1998 года, ее нельзя видоизменять, добавлять или удалять какие-то разделы и показатели.

Поступления денежных средств в кассу могут иметь следующие назначения:

- поступления в кассу с расчетных счетов;

- выручка от покупателей;

- возврат неиспользованных средств, выданных работнику в подотчет;

- возврат займов, возмещение ущерба;

- взносы от учредителей в уставный капитал.

Оформление ПКО является обязательным при любом поступлении денежных средств в кассу организации или предпринимателя. Прием денежных средств без оформления ПКО является нарушением кассовой дисциплины и карается штрафами, которые накладываются на должностное лицо в сумме от 4 до 5 тысяч рублей и на организацию в размере от 40 до 50 тысяч рублей.

Частичное или полное неоприходование наличных денежных средств по ПКО влечет за собой искажение данных в бухгалтерском и налоговом учете, а также показателей бухгалтерской отчетности. При налоговой проверке этот недочет будет расцениваться как грубое нарушение правил учета, за которое предусмотрены штрафные санкции на должностное лицо.

Дубликат

Приходник — это унифицированный бланк, который составляется в единственном экземпляре. Соответственно и квитанция выписывается тоже одна, так как она приложение к основному документу. Поэтому, рекомендуется обеспечить сохранность документа на протяжении трех лет.

При утере квитанции можно запросить дубликат документа. Практика показывает, что сложностей с этим не возникает. Все компании ведут строгий учет подобной документации, поэтому выписать копию не представляет особых сложностей. Тем не менее, в законодательстве нельзя найти обязательство организаций восстанавливать подобную документацию. Такие вопросы решаются по договоренности сторон. При возникновении такой ситуации можно просто попросить кассира поднять кассовый отчет за необходимый день или запросить проведение сверки.

Приходный кассовый ордер (форма КО-1) в 2020 году

Что это такое

Приходный кассовый ордер (ПКО) – это один из документов кассовой дисциплины, который оформляется при поступлении наличных денег в кассу. ПКО формируется в одном экземпляре работником бухгалтерии и подписывается главным бухгалтером (лицом его заменяющим).

Квитанция к ПКО подписывается главным бухгалтером и кассиром, заверяется печатью кассира и выдается на руки лицу, сдавшему деньги, при этом сам ордер остается в кассе. Печать ставится только на квитанции. Ставить половину печати на приходном кассовом ордере, а половину на квитанции (как делали раньше) не нужно.

Согласно Указанию ЦБ РФ от 11.03.2014 № 3210-У, кассир в конце дня может составить один ПКО на всю сумму, которая поступила в кассу согласно чекам и БСО.

Обратите внимание, начиная с 1 июня 2014 года, действует упрощенный порядок ведения кассовой дисциплины, согласно которому индивидуальные предприниматели не обязаны оформлять кассовые документы (ПКО, РКО и кассовую книгу)

Бланк ПКО (форма КО-1)

Приходный кассовый ордер (форма КО-1), действующий в 2020 году, утвержден постановлением Госкомстата РФ от 18.08.1998 № 88:

Инструкция по заполнению бланка приходного кассового ордера

В строке «Организация» указывается правовая форма (ООО, ЗАО и т.д.) и наименование организации (например, ООО «Компания»).

В строке «Код по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего ПКО (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Номер документа» указывается порядковый номер ПКО (нумерация приходных и расходных кассовых документов в течение года должна быть непрерывной, а с начала следующего года начинаться заново).

В поле «Дата составления» указывается дата поступления денег в кассу в формате ДД.ММ.ГГГГ (например, 05.03.2020). ПКО должен быть оформлен в день поступления денег в кассу, поэтому дата поступления денег и день формирования ордера совпадают.

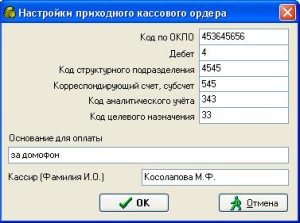

В графе «Дебет» указывается номер бухгалтерского счета по дебету, которого приходуются наличные денежные средства (как правило, это счет 50 – «касса»).

Далее указывается код структурного подразделения организации, оформляющего ПКО (если в организации нет структурных подразделений, поставьте прочерк).

В графе «Корреспондирующий счет, субсчет» указывается номер счета источника поступления денег в соответствии планом счетов бухучета:

- 51 – поступление денег с расчетного счета;

- 62 – поступление денег от покупателей и заказчиков;

- 71 – возврат денег от подотчётных лиц;

- 73-2 – возмещение ущерба (от работников);

- 75-1 – внесения денег от учредителей в уставной капитал;

- 90-1 – поступление розничной выручки.

Графа «Код аналитического учета» заполняется только при наличии соответствующих кодов.

В графе «Сумма» указывается цифрами сумма поступивших в кассу денежных средств.

Графа «Код целевого назначения» заполняется, как правило, некоммерческими организациями в случае поступления денежных средств в порядке целевого финансирования.

В строке «Принято от» указывается ФИО физического лица или наименование организации, от которого(ой) принимаются денежные средства.

В строке «Основание» необходимо указать основание поступления денег, например: «Внесены деньги в качестве вклада в уставной капитал» или «Оплата по договору от 05.02.2020 № 10» и т.д.

В строке «Сумма» прописью указывается сумма денег, поступившая в кассу. При этом рубли пишутся с заглавной буквы, а копейки цифрами. В незаполненных полях необходимо поставить прочерк.

В строке «В том числе» пишется ставка и сумма (цифрами) НДС. Если налог на добавленную стоимость не предусмотрен, ставится прочерк или делается запись «Без НДС».

В строке «Приложение» указываются реквизиты прилагаемых первичных документов (если они имеются).

В квитанции дублируются данные из приходного кассового ордера.

Обратите внимание, в приходном кассовом ордере запрещено делать исправления

Поступление денег от покупателей и заказчиков

Обратите внимание! В 2020 году почти все субъекты хозяйственной деятельности обязаны применять онлайн-кассы. Исключения перечислены в статье 2 закона 54-ФЗ от 22.03.2003

Также пока могут не применять кассовые аппараты ИП из сферы услуг без работников. Все остальные при приеме наличных средств за товары, работы или услуги должны не только выписывать ПКО, но и выбивать чеки ККТ.

Ответственность

Согласно законодательству за подделку любого документа человек может быть привлечен к уголовной ответственности. Это четко прописано частью 1 статьи № 327 УК. При этом, объектом преступления является нарушение общих условий оформления документации.

Оформляя квитанцию и сам ПКО необходимо применять особые знания и навыки, что поможет избежать возможных сложностей при проверке контролирующими инстанциями.

Важно понимать, как правильно оформлять приходник и квитанцию к нему. Неверно оформленный документ обязательно приведет к неприятным последствиям.. Когда кассовая документация оформлена не правильно или отсутствует вообще, это приводит к штрафным санкциям

Они тесно взаимосвязаны со ст. No 120 НК. Согласно данной статье, грубые нарушения в ведении бухгалтерского учета караются санкцией в размере десять тысяч рублей

Когда кассовая документация оформлена не правильно или отсутствует вообще, это приводит к штрафным санкциям. Они тесно взаимосвязаны со ст. No 120 НК. Согласно данной статье, грубые нарушения в ведении бухгалтерского учета караются санкцией в размере десять тысяч рублей.

Отсутствие первичной документации приводит к отказу налогового органа признать расходы и доходы организации. Неправильный учет приводит к искажению реальной картины, а соответственно неправильному начислению налогов.

https://youtube.com/watch?v=VqvtIsxRvtM

Заполнение квитанции

Квитанция к ПКО подписывается теми же лицами, что и основной документ. Также она заверяется печатью, а затем передается лицу, которое вносит средства.

Важно! Печать стоит только на квитанции, в ПКО её дублировать не нужно. ПКО состоит из двух составляющих, одной из которых является отрывная квитанция

Она остается на руках лица, внесшего финансы. Сам ПКО по завершению операционного дня подкладывается в кассовый отчет

ПКО состоит из двух составляющих, одной из которых является отрывная квитанция. Она остается на руках лица, внесшего финансы. Сам ПКО по завершению операционного дня подкладывается в кассовый отчет.

Квитанция оформляется совместно с основной частью документа кассиром. В отрывной части дублируется вся информация основного документа, также проставляется номер ПКО и его текущая дата. Квитанция к ПКО может оформляться электронно, совместно с основным документом, потом она передается на подпись.

Здесь обозначается:

- Наименование организации;

- Номер и дата ПКО;

- От кого приняты средства;

- Основание внесения денег;

- Сумма;

- Подписи и расшифровки главного бухгалтера и руководителя;

- Круглая печать компании.

Квитанция может пригодиться, если услуги оказаны некачественным образом. Возможно лицу, внесшему деньги, придется судиться с организацией. Поэтому рекомендуется внимательно отнестись к оформлению этого документа. Нельзя допускать грубых ошибок в процессе заполнения подобной документации. Иначе юридического значения квитанция иметь не будет. Все информация вписывается аккуратно и без помарок

Особое внимание следует уделить реквизитам и личным данным

По завершению всех записей, квитанция отрывается от основного документа и передается тому лицу, которое внесло финансы. Основной документ остается в кассовом узле предприятия. После формирования общего отчета эта документация передается архиву на хранение.

Письменное заполнение бухгалтерской документации уже давно ушло в прошлое. Сейчас все компании перешли на автоматизированный учет, и используют различные программы для ведения бухгалтерии. Так, ПКО с легкостью можно распечатать из программы. Самой распространенной и используемой программой считается 1 С. Она имеет множество конфигураций разного направления, что очень удобно для бухгалтеров и ведения отчетности. В ней содержатся все необходимые формы и бланки требуемой документации, достаточно выбрать необходимую позицию.

Порядок оформления

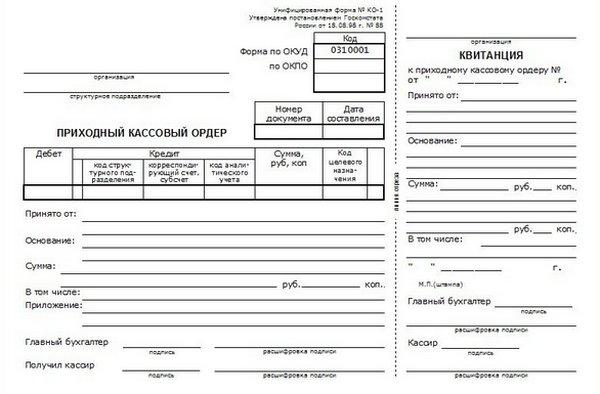

Стандартизированная форма ПКО предполагает наличие 2-х частей:

- непосредственно ордер (хранят в компании – получателе средств);

- отрывного элемента – квитанции (возвращают вносителю наличных).

По действующим нормам квитанцию заверяют подписью главного бухгалтера (или иного уполномоченного лица), визой и печатью кассира. Затем – передают вносителю денежных средств.

Печать проставляют только на квитанции. На самом ордере ее быть не должно.

Бытует мнение, что печать должна краем «заезжать» на тело документа. Данный подход многие используют на практике. Однако контролеры признают это нарушением существующих правил заполнения ПКО.

Законодательство обязывает кассира (или бухгалтера) начать оформление документа с заполнения самого ордера. Отрывную часть оформляют во вторую очередь.

Принимая приходный кассовый ордер (образец заполнения будет представлен ниже), ответственный работник должен:

- сверить подписи уполномоченных лиц с имеющимися у него образцами;

- уточнить, есть ли документы, подтверждающие правомерность сделки;

- проверить, соответствует ли сумма, прописанная в ПКО, фактически внесенному количеству денег.

Если поступившая в кассу компании сумма соответствует значению, прописанному на бланке ордера, кассир принимает документ и подтверждает всё это своей подписью и оттиском печати (штампом). Если же обнаружено расхождение, ПКО отправляют в бухгалтерию для переоформления.

Оформленный по всем правилам ордер остается в кассе предприятия. Уполномоченный сотрудник должен внести сведения о нем в журнал регистрации приходных документов (форма КО-3).

Форма ПКО и порядок заполнения

Кассовые ордера составляются в единственном экземпляре. Помарки, исправления в нем не допускаются, если он испорчен — просто нужно заполнить новый.Обычно его выписывает главный бухгалтер, но такая обязанность может быть возложена должностной инструкцией на любого работника. При их отсутствии это делает руководитель. Образец заполнения приходного кассового ордера приведен на рисунке 1.

Рисунок 1.

Бланк разделен линией отрыва на две части, левая остается в организации, а квитанция возвращается вносителю денег. Особенности заполнения:

- Вносится полное наименование организации и структурного подразделения, если в нем имеется собственная касса, принимающая деньги.

- Указываются коды ОКПО и ОКУД, присвоенные при регистрации.

- Номер соответствует порядковому номеру по журналу регистрации(форма № КО-3). Они заполняются последовательно, с начала календарного года.

- Дата составления совпадает с днем передачи денег, записывается в формате 00.00.0000 арабскими цифрами, например: 01.03.2015.

- Код структурного подразделения, указываются при наличии; код целевого назначения — при поступлении средств со счета на конкретную цель.

- В колонках «Дебет», «Кредит» прописываются соответствующие счета для отражения проводимой операции.

- В строке «Принято» указывается ФИО в родительном падеже. Если деньги поступили со счета — название банка и данные кассира, другой компании.

- Основание — это хозяйственная операция. Реквизиты документов (наименование, номер, т.д.) в этой строке указываются обязательно. Если они прикладываются к приходнику и хранятся вместе с ним, то данные выносят в строку «Приложение». Они обязательно гасятся штампом «Получено» с указанием даты.

- Сумма пишется прописью,при этом не нужно забывать о кассовой дисциплине: она не может больше 100 000 рублей. Принятие нескольких приходных ордеров на общую сумму больше разрешенной, тоже будет нарушением.

- «В том числе» — сумма НДС указывается цифрами, кроме случаев внесения денег с расчетного счета или из подотчета. Организации, не являющиеся плательщиками этого налога, а также, если услуга, товар не облагаются им, вносят запись: «Без НДС».

Все свободные места в строках дополняются прочерком. Принимая деньги, кассир сверяет подписи с имеющимися образцами, наличие подтверждающих документов, соответствие указанной суммы с фактической. Квитанция к подписывается и заверяется печатью, которую принято ставить так, чтобы часть ее оставалась на бланке приходно кассового ордера. При обнаружении ошибок, перечеркивает приходник и возвращает в бухгалтерию. Допускается оформление одного ПКО на общую сумму дневной выручки в конце рабочего дня на основании бланков строгой отчетности, контрольно-кассовой ленты, если организация работает с использованием ККТ.

В основании прихода наличных денег могут быть указаны такие причины:

- оплата за отгруженную продукцию согласно накладной;

- оплата за выполненные работы по акту;

- возмещение материального ущерба по решению суда (приказу);

- внесение авансового платежа по договору;

- возврат неиспользованных средств, выданных в подотчет;

- компенсация выявленной недостачи на основании ревизии, приказа.

Как заполнить приходный кассовый ордер в этом случае? Приведем образец.

Порядок заполнения ордера

Теперь рассмотрим, как заполнять расходный кассовый ордер, пошагово:

- По строке «Организация» указывается наименование юрлица в соответствии с данными ЕГРЮЛ. При наличии у организации филиалов, представительств или иных обособленных подразделений иногда им присваиваются коды. В этом случае в строке «структурное подразделение» указывается наименование такого подразделения в соответствии с учредительными документами, а в графе «Код структурного подразделения» указывается код такого подразделения.

- Обязательная нумерация расходного ордера законодательно не установлена. При принятии решения о нумерации порядок ее следует установить локальным актом.

- Дата составления ордера — дата выдачи наличных денег из кассы.

- В графе «Дебет» указываются счета бухучета, на которых подлежат отражению операции по выдаче наличных. Примеры операций приведены в таблице ниже.

- В графе «Кредит» указывается счет движения денежных средств в кассе по бухсчету 50.01 «Касса организации».

- Сумма полученных денежных средств указывается цифрами в графе «Сумма, руб. коп.» и прописью в соответствующих строках ордера. Запись делается с начала строки с заглавной буквы.

- Графа «Код целевого назначения» заполняется только в том случае, если в кассу поступили средства целевого финансирования.

- В строке «Выдать» заполняется Ф.И.О. получателя денег.

- В строке «Основание» — содержание хозяйственной операции (например, для зачисления на р/счет ООО «ВИД» в банке ПАО «Свет»).

- В строке «Приложение» — название и реквизиты первичных документов (товарной накладной, акта приема-передачи, решения о выплате дивидендов, приказа о выплате матпомощи и т. д.).

- В строке «По» — паспортные данные получателя и реквизиты доверенности (при ее наличии).

После выдачи денег кассир подписывает расходный кассовый ордер и оставляет его себе вместе с оригиналом или копией доверенности (если получатель действует на ее основании).

Приходный кассовый ордер — заполнение

При заполнении бланка обратите внимание на следующие моменты:

- В заголовке указывают наименование своей организации или фамилию, имя, отчество предпринимателя и код ОКПО. Вторая строка для названия структурного подразделения (если есть).

- Нумерация приходников начинается с 1 января текущего года. Номер документа ставим из журнала регистрации ПКО. Дата составления — текущий день, так как ПКО заполняется в день проведения операции.

- Дебет и кредит заполняют организации в соответствии с используемым планом счетов. Индивидуальные предприниматели эти графы могут не заполнять. Сумма указывается цифрами в рублях и копейках. Код целевого назначения заполняется при использовании таких кодов.

- Если деньги вносит работник своего предприятия или ИП, то в строке «принято» записывается его фамилия, имя и отчество. При приеме наличных от других лиц — указывается наименование организации и ФИО вносителя, через которого происходит оплата.Например: принято от ООО «Фантик» через Павлова Николая Николаевича.

- В строке «основание» указывают содержание операции.Например: оплата по договору № 5 от 10.10.2012 г. за услуги; получено с расчетного счета на хозяйственные расходы или заработную плату; возврат остатка подотчетных сумм; пополнение кассы ИП для текущей деятельности; розничная выручка.

- Далее указывается сумма прописью с начала строки с большой буквы. Копейки записываются цифрами. При наличии НДС, его сумма заносится в строку «в том числе» цифрами или делается запись «без налога (НДС)».

- В приложении записываются номера и даты прикладываемых документов. После приема денег эти документы погашаются специальным штампом «получено» с указанием текущей даты.

Ордер подписывается кассиром и главным бухгалтером, а при его отсутствии руководителем (индивидуальным предпринимателем). Достаточно в расшифровке подписи указать фамилию и инициалы.

При получении денег, кассир или предприниматель должен проверить правильность всех реквизитов, наличие подписи главного бухгалтера, соответствие сумм цифрами и прописью, приложение всех указанных документов.

На квитанции кассир ставит свою подпись, печать организации (чтобы захватывала часть ПКО) и указывает дату приема наличных.

Когда формируют ПКО

Согласно закону, приходный ордер – это документальное подтверждение того, что в кассу фирмы поступила определенная сумма наличных. Его выписывают для следующих операций:

- получение дохода от реализации товаров, услуг;

- возврат остатка средств, ранее выданных подотчетникам;

- реализация ОС, находившихся в распоряжении компании;

- оплата долей в уставном капитале;

- снятие денег по чеку со счета в банке;

- передача средств из «обособок» организации в головное подразделение.

Компания может оформлять один ПКО по окончании рабочего дня на всю сумму принятых за этот период денежных средств, так и по своему усмотрению готовить квиток для каждой расчетной операции. Строгие законодательные правила на этот счет отсутствуют. Всё зависит от принятой в организации учетной политики.