Счет фактура ип образец заполнения

Содержание:

- Нужно ли выписывать счет фактуру без ндс

- Образец заполнения счета-фактуры от ИП с НДС

- Счет-фактура с 1 января 2020 года: образец и бланк с новой ставкой НДС 20%

- Какие закрывающие документы нужны?

- Нюансы деятельности, возникающие у ИП

- Счёт-фактура для плательщиков НДС

- Рекомендации по оформлению и выдаче счетов

- Обязательные реквизиты счета-фактуры

- Последствия

- Счет-фактура без НДС: правила оформления документа

Нужно ли выписывать счет фактуру без ндс

Огранизация работает без НДС, выписывает только накладную, а счет-фактуру не выписывает.Скажите, пожалуйста, нужна ли счет-фактура с нулевым НДСом или нет.И если я получаю накладную, а если счет-фактуры нету, то и в книгу покупок ничего не пишу, но ведь в книге покупок предусмотрена ставка НДС 0%.Объясните, хотя я думаю, что они должны дать счет-фактуру с нулевым НДС.

Простите, может вопрос уже недавно обсуждался, но я не нашла.А нашла только старые статьи 2002 года, и подумала, может что-то изменилось с тех пор.

Я

Преднаименование

Клиент продает товары по 0%, т.е. существует распределение НДС косвенных расходов.

Клиенты покупает разную мелочевку по ставке «Без НДС».

Возник вопрос, обязательно ли выписывать С/Ф на покупки «Без НДС».

Может они как-то используются при распределении косвенных расходов.

Или не обязательно.

Преднаименование

Преднаименование

(2) > можно в накладной указать что УСН и НДС не облагается

Ты сам понял что сказал?

Преднаименование

(4)> Для налоговой главным док-ом является счет-фактура.

По ставкам «Без НДС», а значит и к вычету нечего предъявлять.

Зачем отдавать сведения о них в налоговую?

Преднаименование

Можно как-то обосновать, объяснить методологию учета, для чего они нужны?

А то закупается куча мелочей, по которым нет сумм по НДС, а они все печатаются в книгах покупок и журналах.

(7) отсутствие СФ — это красная тряпка для налоговой.

это одна из схем уклонения от налогов, когда СФ предьявляется не по факту, а тогда когда нужно предприятию.

Преднаименование

(9)> отсутствие СФ — это красная тряпка для налоговой.

1. Полагаю это актуально для счетов-фактур с НДС. 2. Счет фактуры как таковой реально нет. Пошел человек канцтоваров купить и у него только чек.

Преднаименование

Преднаименование

(11) ну вот у нас куча фирм, которые на УСН, никто не выписывает счета фактуры.

В счете и в накладных печатается строчка примечание

Преднаименование

(15) > Там список операций которые не облагаются НДС, соотвественно и счет фактура не нужна

Просто у клиента распределени НДС косвенных расходов, может они там для чего-то нужны?

(15) ну вот в главе 26.2:

Преднаименование

Преднаименование

(20) МЫ должны выписывать С\Ф на покупку?

НА покупку выписывает тот у кого мы покупаем.

Преднаименование

(25) для распределение НДС косвенных расходов суммы 0 рублей 0 копеек вы имеете в виду? Ну распределяйте. Но ответ-то известен: везде будут нули.

потому что 0 = 0+0+0+0

Преднаименование

(26) Я тоже так подумал.

Может есть какой нюанс.

А чего слышно (и стОит ли по сабжу принимать во внимание) относительно необходимости предоставлять декларацию по НДС при выставлении «нулевых» СФ в свете грядущих (с 01.01.2014г.) изменений?

НК РФ (с 01.01.2014) Ст.173 5. Сумма налога, подлежащая уплате в бюджет, исчисляется следующими лицами в случае выставления ими покупателю счета-фактуры с выделением суммы налога: 1) лицами, не являющимися налогоплательщиками, или налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога; 2) налогоплательщиками при реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению. При этом сумма налога, подлежащая уплате в бюджет, определяется как сумма налога, указанная в соответствующем счете-фактуре, переданном покупателю товаров (работ, услуг).

Ст.174 5. Налогоплательщики (в том числе являющиеся налоговыми агентами), а также лица, указанные в пункте 5 статьи 173 настоящего Кодекса, обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом, если иное не предусмотрено настоящей главой.

(6) (7) Мда. С анекдотами у тебя намного лучше получается

Счет-фактура (для покупателя/продавца, который работает с НДС) ОБЯЗАТЕЛЬНЫ.

(6) Там не вычет, а освобождение. Которое нужно подтвердить.

(8) А я и не писала, что счет-фактура — первичка.

И про заполнении «Книги покупок» тоже почитай.

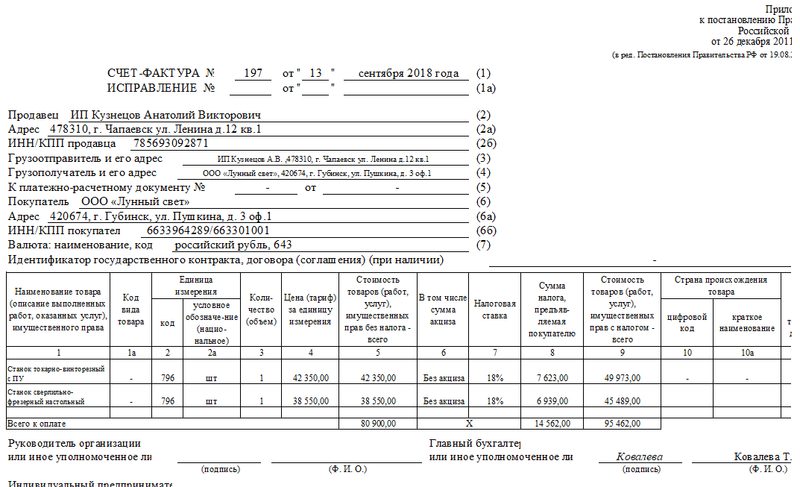

Образец заполнения счета-фактуры от ИП с НДС

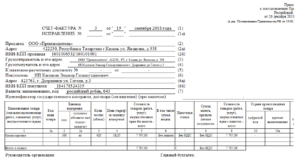

Посмотрим, как заполнить счет-фактуру от ИП с НДС на образце.

Пример

Применяющий ОСНО индивидуальный предприниматель Кузнецов Анатолий Викторович 13 сентября 2018 года реализовал ООО «Лунный свет» два станка:

- станок токарно-винторезный с ПУ (49 973 руб., включая НДС);

- станок сверлильно-фрезерный настольный (45 489 руб. включая НДС).

Образец заполнения счета-фактуры ИП Кузнецовым А. В. смотрите ниже:

Этот образец счета-фактуры для ИП в 2018 году оформлен на бланке, утвержденном постановлением Правительства РФ № 1137 (ред. от 01.02.2018).

Продолжение примера

Чтобы оформленный счет-фактура от ИП Кузнецова А. В

позволил получить вычет по НДС покупателю ООО «Лунный свет», предпринимателю следует обратить особое внимание на те реквизиты счета-фактуры, ошибки в которых критичны для вычета. Налоговики могут лишить ООО «Лунный свет» налогового вычета, если не сумеют достоверно установить из счета-фактуры наименование товара, его стоимость, ставку и сумму НДС, а также не смогут идентифицировать продавца и покупателя. Во избежание возможных ошибок необходимую информацию для счета-фактуры ИП взял из первоисточников:

Во избежание возможных ошибок необходимую информацию для счета-фактуры ИП взял из первоисточников:

- реквизиты покупателя — из договора с ООО «Лунный свет» и представленных им копий учредительных и иных документов;

- наименование поставленных механизмов — из технической документации на них.

В отдельных графах и строках счета-фактуры ИП поставил прочерки.

Считается ли это ошибкой, расскажем в следующем разделе.

Счет-фактура с 1 января 2020 года: образец и бланк с новой ставкой НДС 20%

Счет-фактура – документ, который необходим покупателю-плательщику НДС для получения вычета по данному налогу.

Счет-фактура в отличие от товарно-транспортной накладной или акта выполненных работ не подтверждает факт передачи товаров (имущественных прав) или оказания услуг и не является первичным документом (согласно ФЗ «О бухгалтерском учете», Налоговому Кодексу, письму Минфина РФ № 03-03-06/1/392от 25 июня 2007 года).

Счета-фактуры, выписанные и полученные предприятием или предпринимателем, учитываются в специальных журналах. Новая форма документа действует с 1 октября 2019 года (утверждена Постановлением Правительства РФ от 19 августа 2019 года № 981).

Неплательщикам налога на надбавочную стоимость вменяется в обязанность выписывать счета-фактуры и вести их учет в книгах покупок и продаж и при осуществлении посреднической деятельности (включая деятельность экспедиторов и застройщиков).

Заполнить счет-фактуру бесплатно в программе КУБ (формируется по счету в 1 клик)

Ндс и счет-фактура

При оплате сделки продавцом начисляется налог на добавленную стоимость. Именно документ, который мы рассматриваем (счет-фактура), как подтверждение уплаты НДС регистрируется покупателем в специальной книге.

На основании этого документа он заполняет соответствующие показатели в декларации по НДС. По закону, покупатель имеет право на налоговый вычет по этой статье налогообложения (ст.

169 НК РФ), если все оформлено правильно и корректно.

Есть ситуации, когда НДС не начисляется, например, для предпринимателей, работающих по системе УСН. Но часто покупатель, несмотря на это обстоятельство, просит выставить ему счет-фактуру, пусть даже без НДС.

Это не обязанность продавца, но иногда стоит все же пойти навстречу просьбе покупателя и оформить счет-фактуру, только указать в документе, что она без налога на добавленную стоимость, не заполняя соответствующую строчку бланка.

ВАЖНО! Если вы не являетесь плательщиком НДС, не стоит указывать в счете-фактуре вместо о ставку в 0%. Даже нулевой процент показывает реальную ставку, на которую вы в таком случае не имеете права

Указание несоответствующей реальности ставки может создать много проблем получателю документа, начиная со штрафа и заканчивая начислением стандартной 18% ставки.

Когда применяется документ?

Счет-фактура является документом, который служит основанием для налогового органа в принятии покупателем НДС к вычету, предъявленный продавцом. При реализации товаров, оказании услуг, выполнении работ или передачи имущественных прав продавцы начисляют НДС путем выписки счета-фактуры (для чего нужен счет-фактура?).

Счета-фактуры регистрируются в Журнале выставленных и полученных счетов-фактур (книгах покупок и продаж), а отображенные суммы НДС, впоследствии учитываются в налоговых декларациях, и по итогам отчетного периода на основании внесенных записей рассчитывается сумма налога, подлежащего уплате в бюджет.

В каких случаях счёт-фактура не нужна

Есть ситуации, когда оформление счета-фактуры не является необходимым, а сделка подтверждается другими документами: счетом на оплату, накладными и др. Можно не озабочиваться счетом-фактурой, если:

- сделка не подлежит обложению НДС (ст. 149, 169 НК РФ);

- предприятие реализует физическим лица товары в розницу за «кэш» (для подобных сделок достаточно бланка строгой отчетности или чека из кассы);

- предприниматели находятся на специальных налоговых режимах (упрощенке, вмененке, ЕСХН, имеют патент);

- юридическое лицо отдает товар своему сотруднику безвозмездно (на основании письма Министерства финансов РФ от 08 февраля 2019 г. № 03-07-09/6171);

- планируется поставка товаров, и на нее получен аванс (при этом данный товар производят не дольше полугода, либо покупатель не платит НДС, либо для сделки предусмотрена нулевая ставка по данному налогу, например, товар идет на экспорт).

почему куб удобнее

Удобное выставление счетов онлайн

Контроль задолженности по каждому покупателю

Управленческая отчетность

Упорядоченное хранение всех ваших документов

Скидка 20% на бухгалтерское обслуживание от вашего бухгалтера

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Какие закрывающие документы нужны?

Закрывающий тип документации предназначен для юридического удостоверения факта завершения сделки. Эти бланки подтверждают выполнение взятых по договору обязательств обеими сторонами. Документ должен иметь письменную форму, что требуется для фиксации его содержания в учете.

Закрывающие документы для бухгалтерии – что входит в их перечень:

- Акт выполненных работ, который подтверждает, что конкретное действие совершено и получен ожидаемый результат.

- Разные виды накладных.

- Счет-фактура.

Закрывающие документы в виде накладных составляются минимум в двух экземплярах – по одному для каждой стороны сделки. Это необходимо для того, чтобы все участники договора могли провести у себя в учете завершение операции. Такой бланк актуален для операций купли-продажи, поставки товара.

Нужны закрывающие документы и по оказываемым услугам. В этом случае используются не накладные, а акты выполненных работ или оказанных услуг. Такой документ выполняет несколько функций:

- подтверждает, что сделка осуществлена;

- удостоверяет факт исполнения обязательств сторонами договора;

- указывает на отсутствие претензий по объему и качеству выполненных работ у принимающей стороны.

Без закрывающих документов нельзя признать затраты и в налоговом учете. Если письменного подтверждения по завершению сделки нет, а в бухгалтерии операция числится в категории завершенных, возможны следующие последствия:

- доначисление налогов по прибыли или НДС;

- штраф за нарушение норм учета;

- снижение репутации компании.

Закрывающие документы НДС – счета-фактуры. Их содержание строго унифицировано (утв. постановлением Правительства РФ от 26.12.2011 № 1137 в ред. от 01.02.2018). Счета-фактуры являются основанием для отражения в учете сумм налога (к уплате и возмещению). Срок оформления счета-фактуры ограничен 5 днями с момента отгрузки товарной продукции. С конца прошлого года применяется новый бланк счета-фактуры, о котором подробнее можно прочитать здесь.

В ряде случаев возможно применение УПД (универсального передаточного документа), который совмещает в себе накладную или акт и счет-фактуру.

Закрывающие документы по договору помогают отследить, по каким соглашениям продолжается работа, по каким сделкам оплачены и уже получены заказанные товары или услуги. Например, фирма заключила договор на поставку мебели для офиса, перечислила предоплату. Сделка считается открытой до тех пор, пока компания не получит в свое распоряжение заказанные предметы мебели. Когда мебель привезут и отгрузят, предприятие не может сразу отразить в учете завершение сделки. Для этого нужна накладная. После ввода реквизитов накладной и ее содержательной части в учетных регистрах закрывается сальдо по задолженности контрагента.

Применительно к платежным операциям в качестве закрывающих форм документации в т.ч. могут выступать:

- чеки;

- квитанции;

- платежные поручения;

- банковские выписки;

- кассовые ордера;

- авансовые отчеты;

- справка о подтверждающих документах – используется для осуществления валютного контроля в операциях с изготовлением паспорта сделки (признак поставки в справке о подтверждающих документах должен быть указан в обязательном порядке, он указывает, на каких условиях проведена сделка – нерезидент производит оплату в пользу компании по факту или авансом либо фирма платит нерезиденту авансом/по факту).

Нюансы деятельности, возникающие у ИП

Любой счёт-фактура должен быть заверен подписью, которая находится после всех обязательных реквизитов, как правило, в его нижней правой части.

Подпись имеет право ставить лично ИП, о чём сообщается в статье 21 Налогового кодекса РФ с указанием данных о номере и дате регистрации статуса. Делегирование права подписи счетов-фактур третьим лицам приказами или другими внутренними регламентами не допускается. Данная обязанность затрудняет своевременную передачу счетов-фактур покупателям, у тех лиц, которые не находятся постоянно на месте ведения бизнеса.

Одним из вариантов исполнения указания – предоставление нотариальной доверенности ответственному лицу, которым выступает бухгалтер. В доверенности указать, какие документы разрешено визировать представителю. Оптимальным вариантом будет приобретение ЭЦП и визирование им документов в режиме онлайн при необходимости.

Наличие на счёте-фактуре реквизитов свидетельства о государственной регистрации и дате его выдачи не выступает обязательным требованием, если такие данные содержатся на оттиске печати.

https://youtube.com/watch?v=zY_Ukq_sK2w

Обязательно счет-фактура должна быть заверена «живой» или электронной подписью ИП и наличие печати со всеми необходимыми параметрами с обязательным указанием номера свидетельства и даты его выдачи.

Изменения, вступившие в силу с начала 2020 года, касаются информации в счёте-фактуре, а также начисления и уплаты НДС:

- Декларация по расчёту НДС предоставляется не позднее 26 числа каждого месяца, следующего за отчётным периодом только в электронном виде.

- До предоставления декларации в ИФНС необходимо свести суммы в Книге покупок и продаж.

- Если ИП на УСП выдаёт нулевые счёта-фактуры, не обязан предоставляет декларацию.

Необходимо правильно составлять документы и в установленные сроки предоставлять бухгалтерскую и налоговую отчётность. Помните, что выявленные проверкой ошибки не всегда носят критический характер, но могут служить основанием для отказа в возмещении.

Своевременно корректируйте порядок ведения бухгалтерского, управленческого и налогового учёта при изменении законодательной базы. Каждый предприниматель должен грамотно обосновать позицию и оптимизировать расходы в процессе переговоров с налоговыми органами или отстояв право в судебном порядке.

Следующая

НДСДокумент подтверждающий льготу по уплате НДС

Счёт-фактура для плательщиков НДС

Юрлица и другие плательщики НДС применяют счёт-фактуру: ответственный финансовый документ, который выставляется не предварительно, а по факту выполненных работ, предоставленных услуг или отгруженных товаров. Он нужен уже не для ускорения оплаты, а для подтверждения того, что сборы по акцизам и НДС уплачены в полном объеме, для того, чтобы можно было удержать НДС с плательщика (покупателя). Этот документ имеет установленную форму, в нем также могут содержаться сведения о происхождении товара, а если он импортный, то и номер таможенной декларации на него.

Счёт-фактуру оформляют в двух экземплярах.

Рекомендации по оформлению и выдаче счетов

Счет без НДС

Наиболее правильным, полным и удобным является следующий вариант оформления счета на оплату услуг:

- Сверху на бланке счета необходимо расположить шапку документа, то есть полную информацию о продавце услуг: логотип, точное название компании, ее реквизиты, адрес и телефон.

- Ниже расположено полное название предприятия-продавца услуг.

- Затем поочередно слева и справа указываются данные компаний – партнеров Продавца и Покупателя: названия, ИНН, ОГРН, КПП, банковские счета и названия обслуживающих их банков, нелишним будет указать адреса, телефоны, адреса электронной почты и официальный web-сайт организации.

- Обязательно необходимо указать номер и дату выдачи счета. Автоматизированная программа учета сама присваивает номера документов, обычно это номер по порядку с начала года, даты указываются фактические. Номер счета должен быть уникальным, иначе может произойти путаница.

- Ниже следует перечень услуг, за которые необходимо заплатить по счету. Чаще всего их оформляют в виде таблицы, где указывают наименование той или иной услуги, количество, единицы измерения и цену. Так как оплата данных услуг происходит без уплаты НДС, это следует указать в счете.

- Последней строчкой таблицы является итоговая сумма оплаты за предоставленные услуги. Под таблицей еще раз указывается итоговая сумма оплаты, включая сумму прописью.

- Внизу указывается ФИО руководителя предприятия, главного бухгалтера и ответственного за выписку счетов сотрудника. Напротив этих строк должны быть подписи соответствующих лиц, но если организация-покупатель этого не требует, можно обойтись подписью ответственного лица, который выписал счет. Закон не требует личной подписи администрации предприятия. Заверяется счет штампом или печатью организации.

Выдача счета никак не отображается в бухгалтерских проводках и никаких изменений в учете не предполагает, но все же правильно его оформить будет совсем не лишним.

https://youtube.com/watch?v=xSpvuJKsi0A

Напишите свой вопрос в форму ниже

Обязательные реквизиты счета-фактуры

Основные

требования по заполнения счета-фактуры прописаны в статье 169 НК РФ. Счет-фактура

должна содержать в себе обязательные реквизиты (для ее принятия в налоговом

учете и утверждения в налоговом органе):

порядковый номер и дата составления.

Порядковые номера могут быть в любом виде, в котором

хочется их видеть продавцу. Главное они должны быть по возрастающей и сквозные.

Если организация нарушала систему порядковых номеров (например, после 66,67

выдала счет-фактуру под номером 15). То данный факт не как не отразиться на

налоговом вычете.

Счет-фактуру

выставляют в течение пяти календарных дней с момента отгрузки товаров, оказания

услуг. Это правило прописано в постановлении Правительства РФ от

26 декабря 2011 г. № 1137 в подпункте «а» пункта 1

приложения 1 и в пункте 3 статьи 168 Налогового кодекса РФ.

наименование продавца, его адрес и идентификационные

номера;

наименование покупателя (заказчика), его адрес и

идентификационные номера.

Наименование продавца (покупателя) прописывается в

полном или сокращенном виде в соответствии с учредительными документами. Адрес

прописывается полный с индексом в том виде, как он прописан в Уставе компании.

наименование грузоотправителя и грузополучателя, его

адрес.

Данные по грузоотправителю и грузополучателю

прописываются только в случае реализации товара. Если грузоотправителем

является продавец, то полный адрес грузоотправителя прописывать не нужно,

достаточно указать в строке «он же».

Если вы все-таки пропишите полностью полное или сокращенное наименование,

почтовый адрес, то это не будет являться ошибкой.

Данные по

грузополучателю необходимо указывать полностью: наименование, адрес в

соответствии с уставными документами. Вне зависимости является ли

грузополучатель и покупатель одним и тем же лицом или нет.

название проданных товаров или описание оказанных

услуг, единица их измерения.

количество проданных товаров или объем оказанных

услуг;

валюта документа.

В счете-фактуре необходимо указать код валюты

документа, в соответствии с Общероссийским классификатором валюты.

а) 643- российский рубль, если цена документа в рублях;

б) 840- доллар

США, если цена документа в долларах;

в) 978- евро, если

цена документа в евро.

цена за единицу товара или услуги без учета налога;

полная стоимость проданных товаров, оказанных услуг;

налоговая ставка;

Налоговая ставка налога НДС бывает 0%, 10%, 20%. Если

организация работает на упрощенке или освобождена от уплаты НДС по каким-либо

другим причинам, данное значение заполняется словами «Без НДС».

сумма налога;

полная стоимость товаров, оказанных услуг с учетом

суммы налога;

страна происхождения товара и номер таможенной

декларации – только для импортных товаров.

Последствия

Законодательством определены сроки, не позже которых местная налоговая служба должна получить информацию. Ее интересуют операции, которые будут применять в расчете суммы налога. Предприниматель на упрощенной системе перечисляет заявленные НДС в бюджет до 25 числа следующего за окончание квартала месяца. Закрыть проблему можно, выплатив полную стоимость НДС.

Обратите внимание! Электронная декларация по НДС сдается также не позже 25 числа следующего за закрытием квартала месяца. Не являясь плательщиками НДС, упрощенцы оплачивают его, покупая товары и услуги у партнеров на ОСН. Для упрощения отчетности в договор купли-продажи вписывается пункт о том, что транспортные расходы учтены в цене на товар

Для упрощения отчетности в договор купли-продажи вписывается пункт о том, что транспортные расходы учтены в цене на товар

Не являясь плательщиками НДС, упрощенцы оплачивают его, покупая товары и услуги у партнеров на ОСН. Для упрощения отчетности в договор купли-продажи вписывается пункт о том, что транспортные расходы учтены в цене на товар.

Счет-фактура открывается для того, чтобы проследить движение НДС. ИП на специальных режимах налогообложения обычно с/ф не используют. Закрывающие документы для ИП без НДС – товарные накладные или акт на проведенные работы и реализованные услуги.

Универсальный передаточный документ (УПД) способен уменьшить объем документации. С 1916 г. действует электронный УПД. Его применяют:

- при оформлении поставки товара или услуг;

- для передачи прав на имущество.

Он один исполняет функции пар накладная–с/ф или акт–с/ф.

Упрощенная система налогообложения позволяет не закапываться в сложные расчеты. Тем не менее она достаточно маневренна и дает возможность вести дела с коммерсантами с другим способом уплаты налогов.

Счет-фактура без НДС: правила оформления документа

Счет-фактура является универсальным платежным документом, на основании которого происходят взаиморасчеты между участниками товарооборота или рынка работ и услуг.

Некоторые из таких контрагентов имеют право на заполнение этого документа без указания налога на добавленную стоимость в результате использования соответствующего режима налогообложения или реализации товаров, которые таким налогом не облагаются.

Когда и кому нужен счет-фактура без НДС?

В соответствии с положениями статьи 145 Налогового Кодекса Российской Федерации некоторые участники налоговых правоотношений имеют право на освобождение от уплаты налога на добавленную стоимость.

Согласно положениям этой статьи от уплаты НДС освобождаются:

Если вы хотите узнать, как в 2019 году решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Юридические лица и индивидуальные предприниматели, если за три календарных месяца в отчетном налоговом периоде сумма их дохода не превысила два миллиона рублей, о чем они уведомили налоговые органы путем передачи им соответствующей отчетности.

- В течение трех календарных месяцев в рамках отчетного периода указанные юридические лица и индивидуальные предприниматели не занимались товарооборотом с использованием подакцизных товаров.

В рамках Налогового Кодекса Российской Федерации от уплаты НДС участники товарооборота освобождаются также в том случае, если реализуемый и передаваемый товар сам не облагается налогом.

Счет-фактура без НДС может быть оформлена также и юридическими лицами и индивидуальными предпринимателями, которые находятся на общем режиме налогообложения, если они отпускают товар, который облагается налогом на добавленную стоимость, и который не облагается, так как на основании такого документа проще составить специализированные транспортные накладные.

Как заполнить счет-фактуру без НДС?

Заполнение счета-фактуры без указания налога на добавленную стоимость должно осуществляться в соответствии с требованиями действующего налогового законодательства, предъявляемыми к этому платежному документу.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

Всего на сегодняшний день предусмотрено три варианта оформления такого документа:

- Если продавец не облагается налогом на добавленную стоимость в силу соответствия требованиям налогового законодательства, то весь документ заполняется в порядке, установленном для счета-фактуры как для платежного документа, а в графах, посвященных ставке налогообложения, а также сумме НДС ставится отметка «Без НДС». Подсчет итоговой суммы должен быть осуществлен также без такого налога.

- Если продавец налогом на добавленную стоимость облагается, но реализации подвергаются товары, на которые налог на добавленную стоимость не распространяется, то заполнение счета-фактуры будет осуществляться в том же виде, что и для контрагентов, которые НДС не облагаются.

- Если продавец налогом облагается, а на реализацию предоставлено несколько видов товара, часть из которых облагается налогом на добавленную стоимость, а часть – нет, то заполнение счета-фактуры будет осуществляться следующим образом: все графы данного платежного документа заполняются полностью за исключением позиций товара, который не подлежит налогообложению – на этих позициях в графах, в которых должны быть указаны ставки НДС и суммы данного налога, пишется «Без НДС». Подсчет общей суммы налога на добавленную стоимость осуществляется также без учета таких товарных позиций. Общая итоговая сумма будет выглядеть в качестве сводной по двум группам товаров, одна из которых просчитана с учетом НДС, а другая – без такового.

Счет-фактура без НДС представляет собой специальный бухгалтерский документ, на основании которого налоговые органы могут проследить законность использования своими налоговыми агентами упрощенных режимов налогообложения.

Однако не всегда такой документ используют только индивидуальные предприниматели (ИП) и юридические лица, которые таким налогом не облагаются – если организация или ИП торгует товаром, который НДС не облагается, она также может выставлять платежный документ без указания НДС.

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.