Образец заполнения формы ос 6 на примере

Содержание:

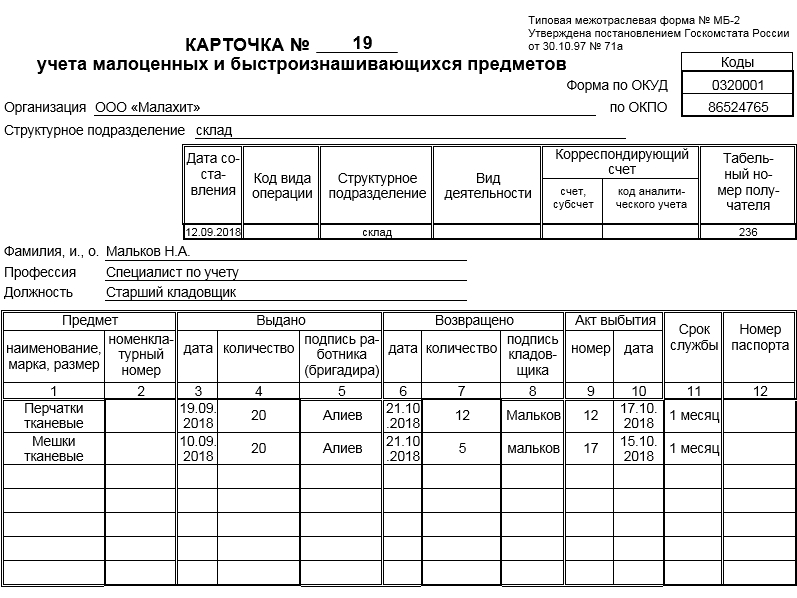

- Образец заполнения формы МБ-2 — карточки учета малоценных и быстроизнашивающихся предметов

- Как заполнить лицевую сторону

- Унифицированная форма № ОС-6 — бланк и образец

- Как правильно заполнить ОС-6а

- Заполнение формы ОС-6

- Учет основных средств в 2018 году

- Как заполнить карточку учета инвентаря и хозпринадлежностей

- Инвентарная карточка ОС-6

- Правила заполнения инвентарной карточки учета основных средств

- Образец заполнения

- Как правильно заполнить ОС-6?

Образец заполнения формы МБ-2 — карточки учета малоценных и быстроизнашивающихся предметов

Наконец мы подошли к основной части нашей статьи – примеру.

Создание карточки учета малоценных и быстроизнашивающихся предметов хоть и не является особенно трудным делом, но все же в этом документе есть свои тонкости, на которых стоит акцентировать внимание. Воспользовавшись нашими рекомендациями, и на основе представленного ниже образца, вы без особого труда сформируете нужную вам карточку

В самом начале документа необходимо:

- присвоить ему номер;

- написать название организации и структурное подразделение, в котором оформляется бланк;

- справа в табличку внести код ОКПО предприятия, в табличку ниже — дату заполнения формы, структурное подразделение и табельный номер получателя, все остальные ячейки заполнять по мере необходимости;

- под таблицей вписать фамилию, имя, отчество получателя, его профессию и должность.

Затем переходим к главной таблице документа – сюда по порядку вносим:

- наименование малоценного или быстроизнашивающегося предмета, его номенклатурный (инвентарный) номер;

- информацию о том, когда, кому и в каком количестве он выдан;

- затем по возвращении товара обратно – аналогичные сведения уже о возврате;

- в соответствующие «окошки» получившее изделие лицо (как правило, это начальник бригады, цеха, участка и т.п.) должен поставить свою подпись;

- информацию об акте выбытия (дату, номер), срок службы изделия и если надо – сведения о паспорте (не все материально-технические ценности имеют данный документ).

Не забудьте подписать бланк на его оборотной стороне и расшифровать свою подпись.

Как заполнить лицевую сторону

Первой строкой титульного листа является наименование компании-владельца. Далее указывается структурное подразделение (если оно имеется).

Справа в верхнем углу в табличной сетке идут:

- ОКПО – код статистической классификации предприятия;

- ОКОФ – индивидуальный шифр объекта ОС в общероссийском систематическом справочнике;

- амортизационная группа – информация определяется в соответствии с предназначением ОС и сроком его планируемого использования;

- номер паспорта – графа заполняется при наличии такой информации;

- инвентарный № — присваивается каждому объекту индивидуально в момент постановки на счет 01;

- заводской № — порядковый номер, присвоенный ОС компанией-производителем;

- дата принятия к БУ – число, когда элемент отражен в составе основных фондов;

- списания – момент ликвидации сведений из учета;

- счет учета – указываем счет 01.

Слева от табличной части необходимо заполнить порядковый номер, присвоенный инвентарной карточке, и дату ее составления, а также указать непосредственно объект учета.

Далее указываем место нахождения объекта и организацию-производителя.

Данные об ОС на момент передачи

Эта категория предназначена для заполнения информации об эксплуатации объекта другой организацией: даты ввода, ремонта, реквизиты соответствующих документов, а также остаточный срок эксплуатации, стоимость и размер амортизационных начислений.

Если ОС новое, данный раздел не требует заполнения.

Сведения на дату принятия к учету

В этих полях нужно заполнить первоначальную стоимость (расходы по приобретению и доведению до состояния готовности) и срок полезного использования ОС.

Переоценка

Данная часть подлежит заполнению информацией о процедуре переоценки объекта. Указываются дата, коэффициент, новая стоимость. Рекомендуется проводить регулярную переоценку ОС, но не чаще 1 раза в год по итогам отчетного периода.

Обязательно следует отражать каждую операцию в ОС-6.

Приемка, перемещение, выбытие

Группа граф предназначена для отражения сведений о внутреннем перемещении между структурными подразделениями, фактами выбытия ОС (безвозмездная передача, реализация, авария).

Построчно ведется раздельный учет конкретной операции с обязательным указанием даты, подразделения, балансовой стоимости и материально-ответственного лица.

Унифицированная форма № ОС-6 — бланк и образец

Унифицированная форма ОС-6 – инвентарная карточка учета основных средств. В статье мы расскажем о предназначении и заполнении унифицированной формы ОС-6.

Бланк унифицированной формы ОС-6

Инвентарная карточка ОС-6: порядок ведения и заполнения

Итоги

Бланк унифицированной формы ОС-6

Если документооборот в организации ведется с применением унифицированных учетных форм, то аналитический учет основных средств (ОС) — с использованием инвентарных карточек по унифицированной форме ОС-6. Инвентарная карточка ОС-6 для учета основных средств (бланк которой вы можете скачать на нашем сайте) и указания по ее заполнению утверждены постановлением Госкомстата РФ от 21.01.2003 № 7.

Скачать бланк унифицированной формы ОС-6

Для группового учета объектов ОС используют унифицированную форму ОС-6а «Инвентарная карточка группового учета объектов основных средств». Скачать бланк ОС-6а вы можете в системе КонсультантПлюс. Получите пробный бесплатный доступ к К+ и переходите к скачиванию.

Форма ОС-6 инвентарной карточки учета основных средств может не заполняться организациями, число основных средств у которых незначительно. Такие организации вместо инвентарных карточек могут вести инвентарную книгу по форме ОС-6б (п. 12 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 № 91н (далее — Методические указания по учету ОС)).

О том, какая информация должна присутствовать в самостоятельно разработанном бланке документа, читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

Инвентарная карточка ОС-6: порядок ведения и заполнения

Инвентарные карточки предназначены для учета объектов основных средств, а также их движения внутри организации. Инвентарная карточка по форме ОС-6 открывается на каждое ОС, причем оформлять такой документ рекомендуется в том числе и на арендованные объекты (п. 14 Методических указаний по учету ОС).

Открывают инвентарную карточку основных средств на основании акта о приеме-передаче основных средств (формы ОС-1, ОС-1а, ОС-1б).

Из него же в инвентарную карточку учета основных средств переносят часть сведений о приобретаемом объекте (заполняют разделы 1 и 2).

О разновидностях формы ОС-1 подробнее — в материалах:

На момент принятия ОС к учету в карточке отражают следующие сведения:

- в разделе 1 — сведения об ОС на дату передачи: дата выпуска, данные документа о вводе в эксплуатацию, срок эксплуатации, начисленная амортизация, остаточная стоимость (раздел заполняется по объектам, которые уже были в эксплуатации у предыдущего собственника);

- в разделе 2 — первоначальная стоимость и срок полезного использования (они понадобятся для начисления амортизации);

- в разделе 4 — сведения о приемке объекта (указываются реквизиты документа о приемке, подразделение, стоимость ОС и материально ответственное лицо);

- в разделе 7 — краткая индивидуальная характеристика объекта.

Остальные разделы заполняются по ходу эксплуатации ОС. В частности, в карточку заносят сведения:

- о переоценке основного средства (раздел 3);

- перемещениях объекта и его списании (раздел 4);

- затратах на реконструкцию, модернизацию и ремонт (разделы 5 и 6).

Подписывает карточку уполномоченный на то сотрудник (как правило, бухгалтер).

Скачать образец заполнения унифицированной формы ОС-6

ОБРАТИТЕ ВНИМАНИЕ! В образце заполнения инвентарной карточки учета основных средств разделы, касающиеся изменения стоимости основного средства, его ремонта, индивидуальных характеристик, и подпись бухгалтера приведены на 2-й странице

Итоги

Инвентарная карточка по унифицированной форме ОС-6 применяется для учета и движения внутри компании объектов основных средств. Но применение унифицированных форм с 2013 года необязательно, поэтому организация вправе разработать бланк карточки самостоятельно, придерживаясь требований к оформлению первичных документов, указанных в ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

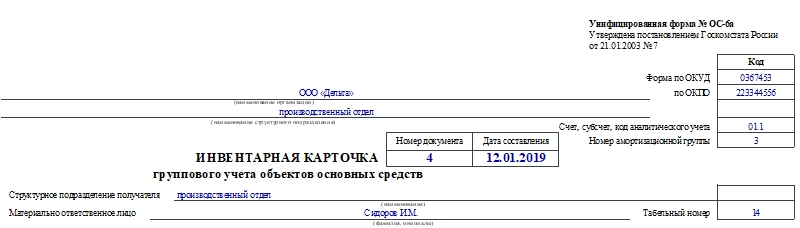

Как правильно заполнить ОС-6а

Первым делом вносят сведения в шапку документа. Указывают:

- название компании или предприятия, отдела или цеха;

- коды ОКУД и ОКПО;

- номер амортизационной группы;

- код аналитического учета, счет, субсчет;

- номер и день открытия данной бумаги.

Заполняют графы с названием структурного подразделения получателя, ФИО материально ответственного работника, его табельным номером.

Далее располагается таблица и продолжается на оборотной стороне. Если ОС много, то в таблицу можно добавить необходимое количество строк.

Итак, в таблицу вносят следующую информацию (нумерация в списке соответствует нумерации граф в таблице):

- Порядковый номер записи. Для каждого объекта выделяется только одна строка.

- Название объекта.

- Инвентарный номер.

- Код ОКОФ.

- Дату выпуска, производства или постройки.

- Реквизиты документа, по которому ОС поступило в компанию. Чаще всего это акт приема-передачи группы объектов.

- Дату принятия к бухучету.

- Первоначальную стоимость на день принятия к бухучету.

- Срок полезного использования объекта.

- Сумму амортизации.

- Остаточную стоимость. Она равняется разности показателей графы 8 и графы 10.

Внимание! Пункты с 1 по 11 заполняют на основании акта о приеме-передаче групп объектов по форме ОС-1б. Все данные должны полностью совпадать

Дату переоценки.

Коэффициент для расчета переоценки.

Восстановительную стоимость.

Важно! Графы с 12 по 14 заполняют на основании акта о переоценке ОС

Реквизиты документа, по которому выбыл объект. Это может быть договор купли-продажи, акт о списании.

Основание выбытия объекта.

Внимание! Если объект выбыл посредством продажи, то графы 15 и 16 заполняют, опираясь на акт по форме ОС-1б. Если выбыл из-за того, что пришел в негодность, то берут во внимание акт о списании групп объектов по форме ОС-4б

При перемещении группы объектов опираются на форму ОС-2.

В конце бланка ставит свою подпись сотрудник, ответственный за ведение данной бумаги.

Заполнение формы ОС-6

|

Первым делом необходимо оформить титульную страницу. Оформление листа осуществляется на основе другого документа – ОС-1, ОС-1а или б. У нас можно найти и скачать пример оформления ОС-1 или ОС-1а.

А теперь об особенностях заполнения данной формы:

- Данные об ОС во время отдачи – данная часть документа заполняется только тогда, когда главное средство уже до этого использовалось. Внесение записей осуществляется на основе документа ОС. Если это новые главные средства, то данный раздел не заполняется.

- Данные об ОС во время приема к бухгалтерскому учету – указывается цена приема объекта к бухучету.

- Переоценивание. Производится пересчет цены главного средства для соответствия средним ценам на рынке. Цена увеличивается или уменьшается. Стоимость, которая была переоценена, является восстановительной. Также осуществляется переоценивание амортизации, которая была начислена.

- Данные о приемке, передвижения и списании основных (главных) средств. Внесение записей по порядку, где началом являются данные о поступлении. Здесь фиксируется информация на основе документации – актов приемы передачи, списания и других.

- Данные об изменении изначальной цены основных средств. Здесь указывают траты на капремонт, изменение или совершенствование. Такие траты увеличивают цену основных средств. Данная информация фиксируется на основе документа формы ОС-3.

- Траты на ремонт. Здесь указывается информация о тратах на ремонт, который совершается в настоящий момент. Такие траты не влияют на цену объекта, списываясь на себестоимость изделия.

- Индивидуальные показатели. Любые данные, которые характеризуют объект ОС. Также в этом разделе указана таблица для внесения информации о драгоценностях в ОС.

Окончательный этап – заверение подписью, ответственным человеком. Чаще всего это бухгалтер.

Учет основных средств в 2018 году

В перечень таковых входит:

- осуществляется безвозмездная передача;

- выполняется списание по причине полной негодности;

- имеет место недостача – списание производится за счет лиц, виновных в ней;

- проведение списания недостачи по причине стихийных бедствий или других факторов, над которыми человек не имеет власти.

В перечень документов, на основании которых осуществляется выбытие, входят следующие акты: Составляемый в случае списания средств основных Исключением в таком случае является транспорт автомобильный Списание целой группы ТС — Отдельный документ Связанные со списанием автомобиля Списание инвентаря различного тип Хозяйственного, а также мягкого Списание литературы разного типа Приписанная к библиотеке или же другая Очень много зависит именно от разновидности ОС, которые будут списываться.

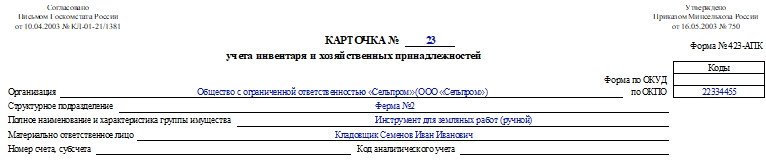

Как заполнить карточку учета инвентаря и хозпринадлежностей

В шапке указывают такую информацию:

- Номер заполняемой карточки.

- Номер формы по ОКУД.

- Наименование организации сельского хозяйства и ее код по ОКПО.

- Название структурного подразделения.

- Название и характеристика группы имущества.

- ФИО и должность материально ответственного лица.

- Номер счета, субсчета.

- Код аналитического учета.

В основной части располагается таблица. В ней необходимо указать следующую информацию:

- Порядковый номер записи.

- Название объекта.

- Инвентарный номер объекта.

- Срок его полезного использования.

- Данные о поступлении: дата, по какому документу, количество, стоимость.

- Данные о выдаче: дата выдачи, реквизиты документа, по которому выдали объекты, количество, стоимость.

- Дебет, кредит.

- Остаток: количество, стоимость.

- Подпись ответственного лица.

Под таблицей расписывается работник, заполнивший ее. Также он должен поставить дату.

На оборотной стороне вносят сведения о выбытии инвентаря из эксплуатации. Необходимо отметить:

- Состав комиссии.

- Каким документом она назначена.

- Наименование структурного подразделения, где проводилась проверка объектов.

- Наименование объектов.

- Фактический срок их эксплуатации.

- Дебет, кредит.

- Количество объектов.

- Цену и сумму.

- Основание для списания.

Далее нужно подытожить, сколько объектов было списано и на какую сумму.

Если после списания объекты можно разобрать на составные части или материалы, которые можно использовать в будущем, то сведения о них нужно также отобразить в специальной таблице.

Что нужно указать:

- Порядковый номер записи.

- Название материалов.

- Единицы измерения.

- Дебет и кредит.

- Количество полученных материалов.

- Цену и сумму.

- Направление дальнейшего использования.

После заполнения таблицы нужно подвести итоги по сумме и указать ее прописью.

В конце документа расписываются члены комиссии в подтверждение указанных данных. Также ставит свою подпись заведующий складом или кладовщик, принявший полученные материалы на хранение.

Важно! Расписаться должны все члены комиссии. Если чья-то подпись будет отсутствовать, то документ будет считаться недействительным

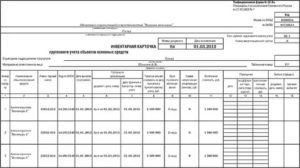

Инвентарная карточка ОС-6

Рассмотрим пример составления инвентарной карточки в 1С 8.3 для легкового автомобиля KIA RIO, который является основным средством.

Первым делом перейдем в карточку справочника основных средств. Как представлено на рисунке ниже, здесь необходимо заполнить основные характеристики нашего автомобиля.

В самом низу формы находятся некоторые постоянные характеристики, которые мы указываем только один раз при поступлении данного автомобиля в нашу организацию. К ним относятся изготовитель, заводской номер, дата выпуска и прочие.

Конечно же, данные по бухгалтерскому и налоговому учету, а так же по амортизации хранятся в карточке автомобиля, но она не является их первоисточником. Вся подобная информация автоматически заполняется из первичных документов. В нашем случае после принятия к учету автомобиля KIA RIO.

Сам факт принятия к учету так же вносится в инвентарную карточку. Он относится к условно переменным данным, как и любой документ, где участвует наш автомобиль. Постоянными данными будут только данные, хранящиеся в самом справочнике основных средств. Это вполне логично, ведь документы отражают какие-либо изменения с привязкой к временной шкале.

Предположим, что наш автомобиль KIA RIO был перемещен с основного подразделения, где он был закреплен за Абрамовым Геннадием Сергеевичем на транспортный участок. Данная процедура отражается обычным перемещением основных средств. Данный документ так же будет отражаться в инвентарной карточке нашего автомобиля.

Мы заполнили некоторые исходные данные, которые должны попасть в инвентарную карточку и можем приступить к ее формированию. Распечатать инвентарную карточку в 1С 8.3 можно непосредственно из карточки справочника самого основного средства. В нашем случае это автомобиль KIA RIO. Отчет сформируется автоматически после нажатия на соответствующую кнопку, как показано на рисунке ниже.

Перед нами открылась полностью заполненная инвентаризационная карточка автомобиля KIO RIO, как для основного средства. В ней заполнились основные данные об автомобиле, а так же документы по принятию к учету и перемещению.

Впоследствии инвентарная карточка распечатывается и подписывается ответственным сотрудником. Когда наш автомобиль будет списан, это действие так же будет отражено в карточке. После списания инвентарная карточка должна храниться на предприятии не менее пяти лет.

Правила заполнения инвентарной карточки учета основных средств

Индивидуальный учетный документ заводится в момент поступления объекта основных фондов в организацию. Это может быть приобретение за плату, взнос в уставный капитал, безвозмездная передача от учредителя или иной, не противоречащий законодательству способ. Первичные сведения об активе заносятся на основании актов о приеме-передаче объектов основных активов, техпаспортов, иных сопроводительных документов. В момент принятия к учету необходимо заполнить:

- общий раздел (наименование и инвентарный номер объекта, его место нахождения, дата принятия к учету и номер амортизационной группы);

- раздел 1 (дата выпуска, дата и номер документа о вводе в эксплуатацию);

- раздел 2 (стоимость приобретения, срок предполагаемого полезного использования);

- раздел 7 (если актив имеет какие-либо особенные количественные или качественные характеристики).

На протяжении всего периода использования необходимо отражать сведения о перемещении, реконструкции, ремонте или модернизации, переоценке (разделы 3, 4, 5 и 6). Данные о событиях, происходивших с объектом основных фондов на протяжении его эксплуатации, заполняются на основании соответствующих первичных документов.

В момент выбытия в разделе 1 необходимо заполнить сведения о фактическом сроке эксплуатации на дату выбытия, о начисленной амортизации и остаточной стоимости.

В Word

В Excel

Образец заполнения

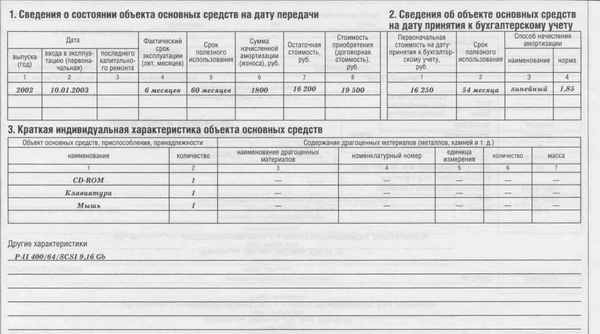

Заполнение первого раздела:

Данные в этот раздел бланка вносятся на основании первого раздела акта приема-передачи, который составляется при принятии объекта основных средств к учету. Скачать образец акта приема-передачи ОС-1, скачать акт форма ОС-1а для зданий.

Раздел заполняется в отношении объектов, уже бывших в эксплуатации. Если основное средство новое, то следует перейти к заполнению второго раздела.

Графы представленной здесь таблицы идентичны по заполнению акта приема-передачи, подробное заполнение этих граф можно посмотреть по ссылкам выше.

Заполнение второго раздела акта ОС-6:

Раздел почти идентичен второму разделу акта приема-передачи.

1 – первоначальная стоимость, по которой объект основных средств принят в дебет счета 01 (сумма всех затрат по приобретению).

2 – срок полезного использования: для новых – на основании классификации, для бывших в эксплуатации – разность между сроком по классификации и сроком, когда объект фактически использовался.

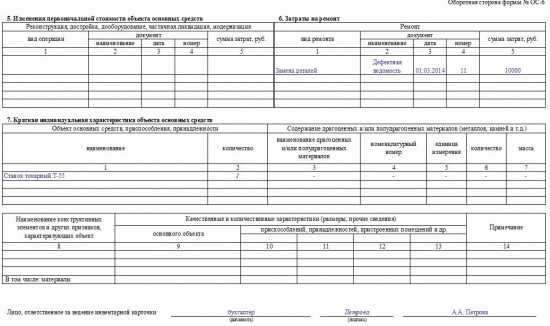

Заполнение третьего раздела бланка ОС-6

Если в отношении ОС проводится переоценка, то сведения о ее результатах вносятся в таблицу.

1 – дата проведения переоценки.

2 – коэффициент пересчета.

3 – восстановительная стоимость, полученная после процедуры переоценки (увеличенная в случае дооценки или уменьшенная в случае уценки).

Заполнение четвертого р. формы ОС-6:

Все перемещения ОС внутри организации, ее выбытие на сторону, списания при износе или поломке отражаются в данном месте инвентарной карточки.

1 – номер, дата и название документа, на основании которого происходит операция (например, акт списания форма ОС-4, ОС-4а для транспорта).

2 – вид операции по движении объекта.

3 – наименование подразделения, где ОС числится.

4 – остаточная стоимость ОС (разность между первоначальной или восстановительной и начисленной на дату операции амортизации).

5 – ФИО ответственного лица.

Заполнение пятого р. инвентарной карточки:

Сведения о проведенных модернизациях, реконструкциях, ликвидациях, в результате которых меняется стоимость объекта

Обратите внимание, сведения о затратах на текущий ремонт здесь не отражаются, так как не изменяются стоимость объекта

Заполнение шестого раздела ОС-6:

Сведения о затратах на текущий ремонт.

Последний раздел идентичен одноименному акта приема-передачи. Здесь отмечаются индивидуальные характеристики основного средства, сведения о наличии драгоценных металлов и камней.

Заполняет и подписывает инвентарную карточку ответственный бухгалтер.

Как правильно заполнить ОС-6?

За достоверность и полноту сведений, указанных в ОС-6, отвечает как лично бухгалтер, так и организация в целом, поэтому к ее заполнению стоит отнестись серьезно и вдумчиво.

Для начала нужно определиться, что такое ОС. К этой категории относят имущество, купленное или полученное безвозмездно для использования в деятельности, а не для последующей продажи. Его не стоит путать с готовыми изделиями, товарами для перепродажи, учитываемыми на отдельных счетах. Для отражения данных первичных документов по операциям с основными средствами в инвентарных карточках, они должны быть правильно оформлены с заполнением всех реквизитов: номера, даты, названия организации, содержания хозяйственной операции, ее измерителей, подписями составивших и ответственных работников.

Каждому ОС при принятии к учету присваивается свой инвентарный номер, который в организации больше не повторяется.

Пример заполненного документа

Пошаговое заполнение:

Шапка документа – все данные должны быть заполнены корректно:

- правильно указано наименование организации, ее подразделения;

- присутствовал номер и число составления документа;

- прописано полное название ОС, заводской (при его наличии) и инвентарный номер;обозначен счет, на

- котором учитывается имущество, амортизационная группа.

Раздел 1 – содержит графы для обязательного заполнения на основе актов ОС-1 на момент передачи объекта с указанием реквизитов этих документов. Если ОС эксплуатировалось ранее другой организацией, то в данном блоке нужно отметить сумму начисленной амортизации и остаточной стоимости имущества;

Раздел 2 – должен включать значения первоначальной стоимости ОС и срока полезного использования, актуальных на момент принятия к учету;

Раздел 3 – заполняется при проведении переоценки ОС, в инвентарную карточку вносятся дата операции, коэффициент, стоимость, полученная после учета переоценки. Так как переоценка проводится регулярно, количество заполненных строк должно быть равно количеству раз ее проведения;

Раздел 4 – отражает данные по приемке, перемещению между внутренними подразделениями, выбытия ОС. Обязательно указываются реквизиты первичных документов, куда перемещается объект и по какой стоимости, а также материально ответственное лицо за его хранение;

Раздел 5 – включает информацию по изменению первоначальной стоимости актива в результате реконструкции, , достройки отдельных составляющих частей и в общем объекта, его дооборудования. Также необходимо раскрытие сведений по частичной ликвидации. Заполняются графы с видом, датой документа, суммой понесенных затрат;

Раздел 6 – выделяет отдельно операцию ремонта ОС, в данном блоке должны быть прописаны те же сведения, что и в предыдущем пункте;

Раздел 7 – содержит краткие характеристики ОС:

- полное техническое название, количество составляющих частей;

- факт содержания драгоценных металлов или камней. При их наличии необходимо раскрыть вид, единицы измерения, количество;

- комплектность, дополнительные элементы, составные части – наличие и особенности приспособлений, пристроек;

- размеры, вес;

- другие примечания.

В конце документа ставит свою подпись ответственный сотрудник бухгалтерской службы, составивший его в бумажном или электронном виде.

Итак, ОС-6 – это документ аналитического учета основных средств на предприятии, содержащий все данные о его , усовершенствованиях и ремонте. Заполнять инвентарную карточку необходимо с начала эксплуатации ОС и вплоть до его выбытия, делать это последовательно и непрерывно при совершении операций с имуществом, которые влекут изменение его стоимости.