Кассовая книга по форме ко-4. бланк и образец заполнения

Содержание:

Кассир.

Это может быть либо отдельный работник, либо обязанности кассира могут быть возложены на бухгалтера, или на директора. (Обычно издается приказ от имени директора с формулировкой: « в связи с отсутствием в штатном расписании должности счетного работника, обязанности бухгалтера и кассира возлагаю на себя»). С кассиром заключается договор о полной материальной ответственности.

Чтобы получать деньги в банке, например, на выплату зарплаты, вам понадобится чековая книжка (пишется заявление на получение чековой книжки по форме банка). Перед поездкой в банк за деньгами вы заполняете чек (правила заполнения — на обложке чековой книжки), ставите подписи, печать. Обычно нужно заранее позвонить в банк и предупредить, какую сумму вы планируете снять по чеку.

В случае, если у вас постоянная денежная выручка, вы можете получить у банка разрешение использовать дневную выручку на выплату зарплаты и выдачу под отчет на хозрасходы (форму дает банк).

Также в начале года вы можете оговорить с банком лимит остатка кассы. Это сумма денег, которая может оставаться в кассе на конец дня. По умолчанию, лимит остатка кассы равен нулю, и это значит, что в конце дня все наличные деньги из кассы нужно сдать в банк. Исключение составляют только суммы, снятые на выплату зарплаты, они могут находиться в кассе в течение 3 рабочих дней.

Надо ли ставить на учет

Как и кассовый аппарат, журнал необходимо регистрировать в налоговых органах.

Даже первое заполнение журнала происходит единовременно с постановкой контрольно-кассовой машины на учет (инспектор пробивает чек с суммой в 1 руб. 11 коп. – это значение в дальнейшем не учитывается ни бухгалтерами, ни налоговиками).

Для того, чтобы инспектор не отказал в регистрации кассовой техники, одновременно с самим аппаратом и журналом необходимо предоставить еще ряд документов:

- заявление с просьбой о регистрации кассы;

- свидетельство юридического лица или индивидуального предпринимателя;

- паспорт ККМ;

- договор аренды торговой площади (если предприятие не имеет собственных квадратных метров);

- договор об обслуживании кассы, заключенный со специализированным центром и т.д.

Полный перечень бумаг можно уточнить в территориальной налоговой службе.

Исправления

Опечатки, описки, исправления, зачеркивания и прочие ошибки никогда не приветствовались. Но все мы люди и иногда допускаем свои ошибки. Конечно, это не критично, но лучше внимательно отнестись к заполнению кассовой книги. Любые исправления считаются нарушением, в связи с чем можно схлопотать выговор или же понести какое-либо наказание.

Есть два вида допускаемых ошибок:

- Не связанные с суммой, отраженной в документе, и не влияющие на итог. Эта проблема решается путем зачеркивания неверно указанного элемента, над ним пишется правильный вариант. Указанная ошибка заверяется подписью составляющего отчет кассира, а также проверяющего бухгалтера.

- Связанные с неправильным указанием суммы остатка. Данный вариант несет более глобальный характер. При таких ошибках перечеркивается полностью заполненный кассиром лист, указывается пометка «аннулировано» и заполняется новый лист. Так как кассир несет ответственность за неверное указание этих данных, то он составляет на имя бухгалтера служебную записку (рапорт) о том, что им была обнаружена ошибка такого характера. Этот рапорт рассматривается созданной комиссией, которая несет ответственность за внесение каких-либо исправлений, корректировок. После этого кассир вносит вышеуказанные исправления и по итогу составляет справку о внесенных изменениях.

Варианты заполнения

Как мы уже отмечали выше, рассматриваемый регистр может заполняться вручную или при помощи специальных приложений. В последнем случае, кассиру необходимо распечатать заполненные формы и прошнуровать их. Также допускается ведение кассовой книги в электронном виде. Ниже мы предлагаем рассмотреть особенности каждого варианта ведения журнала.

Вручную

Кассовые ордера используются в качестве основного источника информации при заполнении рассматриваемого журнала

Важно отметить, что сведения из приходных ордеров указываются в разделе «Приход», а из расходных – в «Расход». Во время заполнения журнала первоначально вносится информация из приходных ордеров, после чего переносятся сведения из расходных документов

На один кассовый ордер должна приходиться лишь одна отметка.

Перед закрытием кассы, работнику необходимо проверить правильность внесенной информации с помощью сверки ордеров и внесенных записей. Остаточная сумма, указанная в графе «Остаток на конец дня», должна быть завизирована росписью труженика. После этого осуществляется сверка полученных средств с суммой, указанной в регистре. Данная проверка должна проводиться при участии руководителя бухгалтерского отдела.

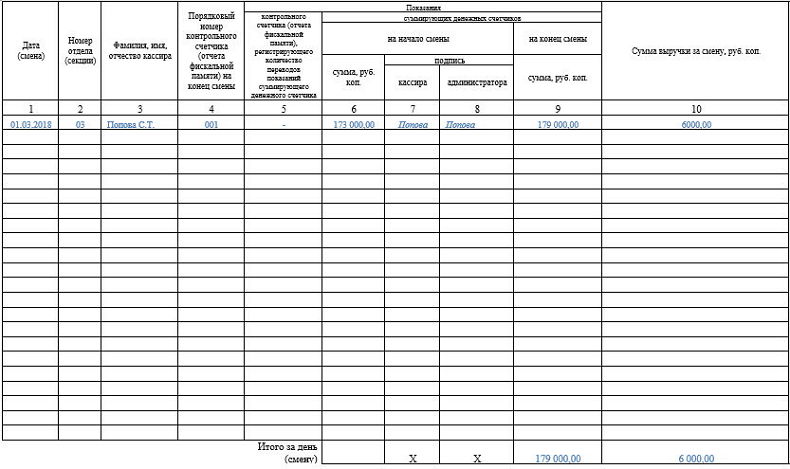

Ниже приведен образец заполнения кассовой книги вручную:

Кассовую книгу ведёт кассир (или лицо, его заменяющее)

Кассовую книгу ведёт кассир (или лицо, его заменяющее)

На компьютере

Кассовая книга в электронном виде ведется при помощи специализированных компьютерных приложений. На сегодняшний день допускается использование таких приложений, как «Налогоплательщик ЮЛ» и «1С». Использование электронного варианта отчетности позволяет не только систематизировать информацию, но и упростить расчеты. Как правило, такой подход практикуют крупные организации.

При использовании электронной версии журнала, очень важно защитить компьютер от доступа третьих лиц. Для этого можно установить пароль к самому приложению либо защитить бланк от изменений при помощи электронной подписи

Также следует заранее позаботиться о сохранности данных. Хранение резервных копий на надежных носителях информации позволяет минимизировать риск потери журнала из-за сбоев в системе. Также нужно отметить, что в документы, заверенные цифровой подписью, недопустимо вносить коррективы.

«Оцифрованное» заполнение

Оцифрованное заполнение подразумевает использование специальных компьютерных приложений с дальнейшим распечатыванием заполненной формы. При использовании данного варианта, необходимо на начало рабочей смены формировать два бланка: «Отчет по кассе» и «Вкладной лист». Эти бланки должны иметь идентичный текст в виде объема наличных средств, поступивших в кассу.

Кассир обязан хранить вкладыши до окончания календарного года. Отчеты ежедневно передаются в бухгалтерскую службу. При использовании этой методики, все распечатанные страницы пронумеровываются в порядке возрастания. По окончанию месяца необходимо скрепить все бланки, а на последней распечатке указать общее число листов.

Образец документа

В начале документа, на титуле, пишется:

- наименование организации, ее адрес, а также (справа) коды: ОКУД, ОКПО, ОКПД, номер ИНН;

- ККМ, по которой ведется журнал: ее название (модель, марка), номера (производителя и регистрационный);

- период, в течение которого в журнал вписывались указанные в нем сведения;

- обозначить ответственного за формирование журнала работника.

Во вторую часть документа, в таблицу, вносятся по порядку:

- число-месяц-год заполнения, а также, если касса работает в две смены – номер смены;

- отдел (здесь можно поставить прочерки, если касса обслуживает один отдел, или вписать все номера отделов, в которые «уходили» чеки в текущую смену);

- ФИО сотрудника, сидящего за кассой;

- порядковый номер контрольного счетчика на время сдачи смены (т.е. порядковый номер Z-отчета – его вид зависит от модели ККМ);

- регистрируются значения: контрольного счетчика, суммы наличности, прошедшей через кассу с момента ее регистрации в госорганах, плюс — с приходом за текущую смену;

- тут же ставится подпись администратора и кассира (если это одно и то же лицо, то расписываться нужно в обеих ячейках);

- в последний столбец включается размер выручки за прошедший день.

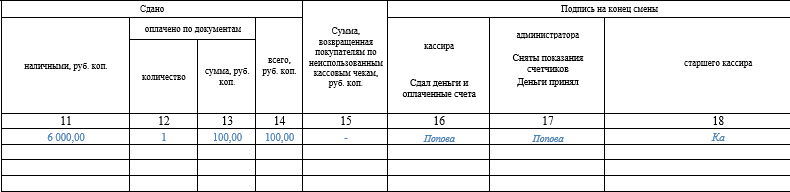

Далее в бланк вписываются

- сумма, сданная наличностью,

- сумма, возвращенная покупателям в связи с тем, что кассовые чеки не были использованы,

- подписи ответственных лиц.

Обязательно ли ведение кассовой книги

Согласно Указу Центрального Банка от одиннадцатого марта две тысячи четырнадцатого года, все субъекты коммерции, зарегистрированные в статусе юридических лиц, обязаны вести специальные регистры, куда будут вноситься все финансовые операции, связанные с наличными деньгами

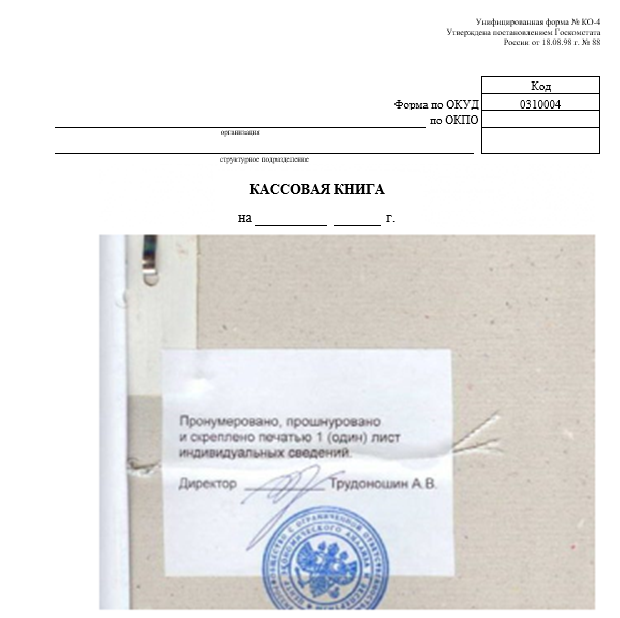

Важно обратить внимание на недопустимость использования копий или дополнительных дубликатов для составления отчетов. На каждой странице регистра должна быть нанесена отметка, соответствующая номеру листа. Перед введением регистра в эксплуатацию нужно обязательно прошить весь журнал

Перед введением регистра в эксплуатацию нужно обязательно прошить весь журнал.

Кассовый журнал, подготовленный к вводу в эксплуатацию, должен быть завизирован генеральным директором либо любым другим работником, имеющим необходимые полномочия. Юридические акты, регламентирующие ведение кассового учета, говорят о том, что сведения, содержащиеся в кассовом журнале, должны быть продублированы при помощи копирки. Переносить информацию необходимо на отрывную часть листа, которая используется для отчетности. Важным требованием органов контроля является совпадение номеров оригинальных страниц и отрывных копий.

Рассматривая вопрос о том, как вести кассовую книгу, важно уделить внимание изменению и коррективам записей в реестре. Все исправления, внесенные в этот регистр, должны подтверждаться подписью кассира и руководителя бухгалтерского отдела. Сегодня, все организации имеют законное право на ведение журнала в электронном виде

Также существуют специальные компьютерные приложения, при помощи которых составляются записи по форме, соответствующей государственным стандартам

Сегодня, все организации имеют законное право на ведение журнала в электронном виде. Также существуют специальные компьютерные приложения, при помощи которых составляются записи по форме, соответствующей государственным стандартам.

Важно отметить, что коммерческие структуры не могут расходовать наличность, хранящуюся в кассе, без документального подтверждения. Все денежные операции должны подтверждаться при помощи расходного ордера, содержащего роспись получателя

Отсутствие подписи расценивается как недостача денежных средств, что несет за собой ответственность в виде удержания части заработка ответственного лица. Все денежные средства, на которые отсутствуют соответствующие документы, рассматриваются как прибыль компании.

Также необходимо уделить отдельное внимание оборудованию комнаты, использующейся как касса предприятия. Главной задачей ответственных лиц является обеспечение безопасного хранения наличности

Правила безопасности необходимо соблюдать и во время отправки денег в финансовое учреждение. Данное обязательство возлагается на руководителя компании. Нужно понимать, что нарушение вышеперечисленных правил может повлечь за собой как административную, так и уголовную ответственность. Действующие Указания Центробанка содержат в себе подробную информацию о правилах хранения финансовых средств

Здесь важно отметить, что в текущих нормативах отсутствует регламент, обязывающий предпринимателей устанавливать специальную систему сигнализации. По мнению работников Центрального Банка, собственнику компании достаточно приобрести специальный сейф, ключ от которого будет передан кассиру

Перед тем как приступить к началу рабочего дня, кассир предприятия должен тщательно осмотреть комнату и сейф с целью выявления следов взлома. В случае наличия следов попытки вскрытия сейфа необходимо сообщить об этом администрации компании и задействовать правоохранительные органы.

Нужно соблюдать определённые требования к порядку оформления кассовой книги

Нужно соблюдать определённые требования к порядку оформления кассовой книги

Правила заполнения

Надлежит с полной ответственностью отнестись к формированию кассовой книги, для того, чтобы исключить негативные последствия со стороны контролирующих органов.

Алгоритм оформления унифицированной формы:

Титульный лист содержит обязательные реквизиты:

- наименование организации, которое должно соответствовать учредительным документам/ фамилия, имя, отчество ИП;

- за какой период оформлена кассовая книга – месяц, квартал, год;

- наименование подразделения – в случае когда предприятие имеет филиалы, обособленные подразделения;

- ОКПО – указывается на основании Общероссийского классификатора совокупных юридических организаций и предприятий.

Максимальный срок, за который может формироваться книга кассира, составляет один календарный год, вне зависимости от количества произведенных за этот период операций. В случае когда одного журнала оказалось недостаточно, то заводится следующий и так далее. Записи делаются в хронологическом порядке и не прерываются.

Очередность кассовых книг определяется исходя из дат, указанных на титульном листе.

Важный момент — в первый рабочий день года необходимо:

- все страницы КО-4 пронумеровать и прошить;

- на последней странице сделать отметку о количестве листов журнала, заверить росписью руководителя и главного бухгалтера учреждения, поставить печать;

- заполнение книги кассира осуществляется ежедневно по мере проведения операций с наличностью. В дни, когда операций не было, ф. КО-4 заполнять не надо.

Как заполнять кассовую книгу?

Законодательными нормами РФ допускается несколько вариантов ведения записей при заполнении книги:

- На типографских журналах, заполняемых вручную.

- Заполнение информации на ПК с последующим распечатыванием на принтере.

- В специализированных ПО, с созданием электронного файла с ЭЦП.

Ответственным за учет операций с наличными финансами является кассир предприятия, наделенный необходимыми правами и обязательствами согласно заключенного трудового договора.

При отсутствии в штате фирмы должности кассира, обязательства по ведению учета наличности возлагаются на бухгалтера или гл. бухгалтера.

В небольшой фирме, где численность персонала равна 1-2 специалистам, учет наличных финансов можно поручить сторонней фирме или начальнику.

Основанием для организации учета движения наличности является Указание ЦБ РФ №3210-У от 11.03.2014 года.

Записи об операциях с наличностью заносятся, на основании ПКО и РКО, оформленных в соответствии действующими законодательными нормами.

Документ (0310004) состоит из 2-х разделов:

- Обложки бухгалтерского учета

- Итогового листа книги.

Ниже представлен внешний вид кассового журнала.

Титульный лист журнала, обычно, выбирается из плотной бумаги. Время хранения книги составляет 5 лет.

Шаблон книги утвержден Госкомстатом (№ 88 от 18.09.1998 года), что отображается в правом верхнем углу бланка КО-4.

На титульной странице должны содержаться следующие данные:

- Наименование компании, код его ОКПО.

- Структурный филиал (при наличии).

- Срок составления журнала (год).

- На завершающем листе журнала отображается число пронумерованных и прошнурованных листов.

- Данные подтверждаются печатью компании и подписями руководства и гл. бухгалтера с отображением Ф.И.О.

- Заключительной записью документа является дата заполнения данных о численности листов в подшивке.

Ведение кассовую книгу

Титульный лист формы КО-4 следует оформлять по чётко нормированным требованиям. На нём отображаются главные сведения о предприятии: ОКПО — Общероссийский классификатор, наименование компании и год. В случаях индивидуального предпринимательства на титульном листе ко всем прочим данным дополняется Ф. И. О. предпринимателя.

КО-4 заполняется строго в дни, когда происходила выдача или приём денег. Оформление и ведение документации может происходить следующими способами.

Заполнение записей вручную

Рабочий процесс характеризуется тем, что работник заносит в кассовую книгу приход и расход наличных. Если информация не умещается на одном листе, то оформляют строку перенос и ведут дальнейшие записи на новой странице.

По завершении рабочего процесса сотрудник производит подсчёт остатка и расходования денег за рабочий день. Деньги, выделенные для выплат (стипендии, зарплата, авансы, командировочные и т. д.), заносятся в отдельную строку. После проведённых процедур бухгалтер обязан завизировать документ и поставить штамп.

Специалисты, обязаны провести осмотр, пересчёт и сверку на соответствие записей с расходными (РКО) и приходными кассовыми ордерами (ПКО). Наименование и количество ордеров чётко фиксируется в документе прописными буквами. У главного специалиста остаются отрывные бланки и ордера.

Ведение формы КО-4 с использованием современной техники

Современные программы бухучета предусматривают ведение кассовых книг с применением технических средств. Записи проводятся в аналогичном порядке заполнению от руки. В финале рабочего процесса происходит проверка перечня «приходников» и «расходников» (ПКО и РКО).

Для подготовки итоговой отчётности отпечатанные бланки прошивают, нумеруют и визируют подписями должностных лиц организации.

Электронный учёт кассовых операций

В этих случаях обязательно обеспечение гарантий сохранения информации. После подведения подсчётов и проверки документы визируются электронными подписями главных специалистов. В этом случае заполнять кассовую книгу не нужно, сшиваться она тоже не должна.

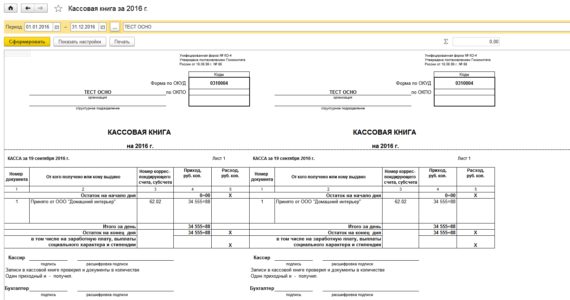

Так выглядит правильно оформленная кассовая книга

Так выглядит правильно оформленная кассовая книга

Сколько экземпляров кассовой книги нужно заполнить

По правилам ведения кассовых операций в РФ вначале выполняется оригинальная запись, затем нужно заполнить дубликат кассовой книги. Оригинал остаётся в организации, дубликат открепляется и выдаётся клиенту. Внешний вид обоих экземпляров должен быть идентичным. Сотрудник, отвечающий за правильное ведение учётной документации кассового оборота, ежедневно в начале рабочего дня или смены отмечает дату и остаточную сумму.

Заполнение кассовой книги

Рассмотрим два варианта.

Первый вариант имеет вертикальное расположение страниц. В этом случае информация за весь кассовый день обычно располагается на одной странице.

Отчет кассира может быть оформлен при этом одним из двух способов.1. Отчетом кассира является следующая страница кассовой книги. Первые и вторые экземпляры страниц нумеруются одинаковыми номерами.

Между двумя листами кладется копировальная бумага, через которую осуществляется запись чернилами или шариковой ручкой.

Вторые экземпляры должны быть отрывными и служат отчетом кассира. Первые экземпляры остаются в кассовой книге.

2. Отчетом кассира является вкладной чистый лист. Нумерация в книге сплошная. На чистом листе пишется или печатается название «Отчет кассира за «______» ______г.». Записи на чистом листе осуществляются через копирку.

По окончании рабочего дня записи в отчете сверяются бухгалтером с записями в кассовой книге.

Второй вариант — горизонтальное расположение страниц.

Каждая страница кассовой книги состоит при этом из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, другая (без горизонтальных линеек) — как второй экземпляре лицевой и оборотной сторон через копировальную бумагу чернилами или шариковой ручкой. Для этого лист сгибают по линии отреза, подкладывая отрывную часть под неотрывную, и прокладывая между ними копировальную бумагу. Для ведения записей после «Переноса» отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части.

Первые и вторые части листов нумеруют одним и тем же номером. Первые части остаются в кассовой книге. Вторые — должны быть отрывными, они служат отчетом кассира и до конца операций задень не отрываются.

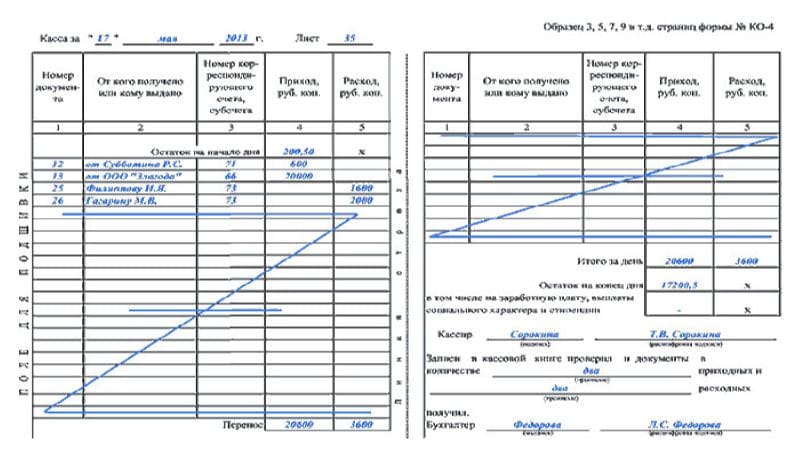

Сначала на листе кассовой книги указываются все приходные документы, а затем все расходные документы.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает под расписку в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

ВНИМАНИЕ! Если среди остатка денег есть деньги, отложенные на выплату заработной платы и пособий, то следует указать их сумму в отдельной строке (см. лимит остатка кассы)

Как говорилось ранее, в организации должна быть только одна кассовая книга. Организациям, имеющим обособленные подразделения (филиалы, представительства), очень сложно или даже невозможно выполнить это требование. Даже если обособленное подразделение находится в одном городе с головной организацией, то не очень удобно ежедневно подвозить выручку и кассовые документы в головной офис, так чтобы кассир успел до конца рабочего дня заполнить лист кассовой книги. Если же обособленное подразделение находится в другом городе, то такая практика становится невозможной.

В Порядке ведения кассовых операций в Российской Федерации нет никаких разъяснений по этому поводу. Тем не менее на титульном листе книги есть строка, в которой указывается структурное подразделение организации. Это косвенно подтверждает возможность ведения отдельной книги структурным подразделением.

Проще обстоит дело с обособленными подразделениями, выделенными на отдельный баланс. Такие обособленные подразделения ведут свою кассовую книгу и передают в головную организацию только копии первичных кассовых документов и книги, заверенные печатью и подписями руководителя и главного бухгалтера обособленного подразделения организации. Оригиналы хранятся в обособленном подразделении. Данные об остатках денежных средств в кассе обособленного подразделения должны быть показаны в его балансе.

Ошибки при заполнении

К заполнению документа выдвигаются строгие требования. Так, необходимо следить, чтобы на страницах не было помарок и ошибок. Всё это приравнивается к нарушению кассовой дисциплины. При наличии ошибок их можно исправить следующим образом:

- При наличии ошибок, не влияющих на итоговую сумму (номеров ордеров, наименования лиц и предприятий), необходимо зачеркнуть неверную запись одной чертой и записать над или под ним правильные данные. Внесенные изменения заверяются ответственными за ведение книги лицами.

- В случае если ошибка привела к искажению значения итоговой суммы за тот или иной период (то есть, в документе указана неверная сумма), исправить ошибку можно с помощью перечеркивания. Страница перечеркивается по диагонали одной чертой. При этом на ней делается соответствующая пометка “Аннулировано”. После этого необходимо заполнить новые кассовые листы, внеся в них исправленные данные.

После этого руководство назначит комиссию, отвечающую за внесение поправок в документ. После внесения поправок кассир пишет справку, в которой отражаются все изменения в книге.