Кудир на усн: бланк и образец заполнения

Содержание:

Инструкция по заполнению

Существует следующие основные правила отражения информации в КУДиР:

- Каждый год необходимо создавать новую книгу.

- Сведения в книгу требуется записывать соблюдая хронологию, используя первичную документацию. Такими бланками могут выступать чеки, платежки, рко и т.д.

- При внесении доходов необходимо помнить, что пополнение счета и перечисления в уставный капитал не считаются доходами для определения налога, потому в книгу их заносить не следует.

- Книгу можно оформлять как на бумаге, так и в электронном формате. Если она составляется электронно, по завершении года ее необходимо распечатывать.

- КУДиР в бумажном формате необходимо сшивать, пронумеровывать и скреплять подписями ответственных лиц. Если в компании предусмотрено существование печати, ее оттиск должен присутствовать на книге.

- Если раздел КУДиР не содержит данных, его также нужно распечатать и сшить в общей пачке.

- Когда в компании отсутствуют доходы и расходы, регистр все равно надо распечатывать с нулевыми показателями.

- Учет расходов и доходов ведется в рублях.

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- КУДиР и бухучет ведутся параллельно, обязательно и одно и другое;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.

ВНИМАНИЕ! Если КУДиР ведется в электронном варианте, что разрешено, ее следует распечатать и проивести с ней те же действия, что и с бумажным носителем

Образец документа

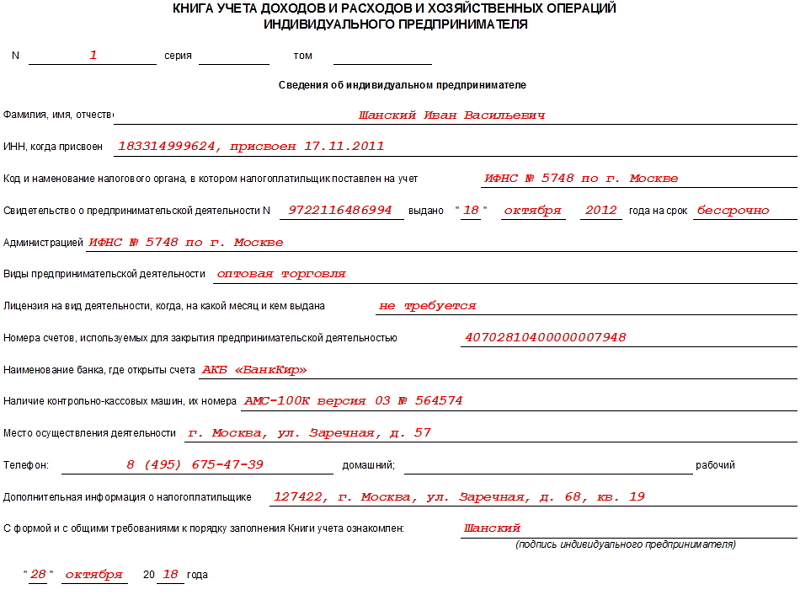

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

- ФИО;

- ИНН;

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

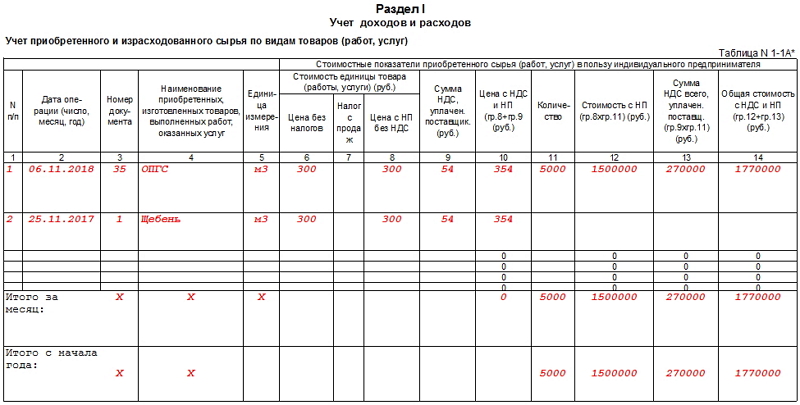

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

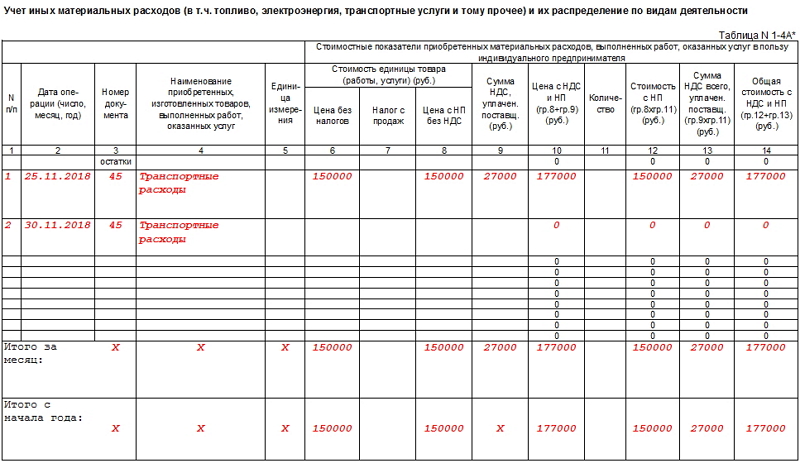

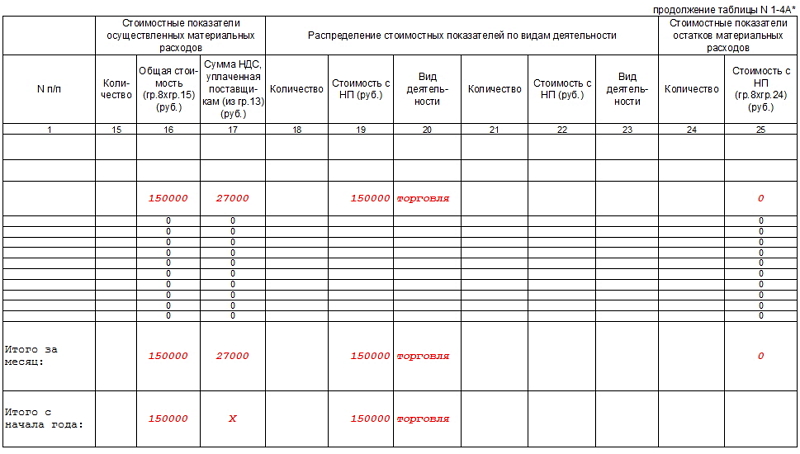

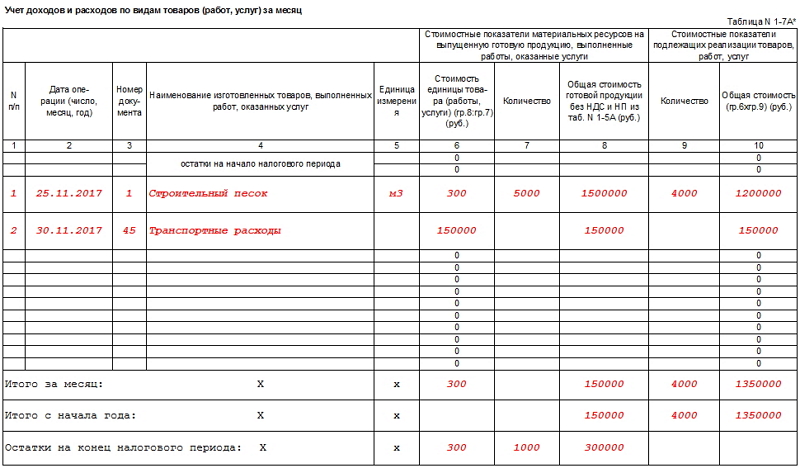

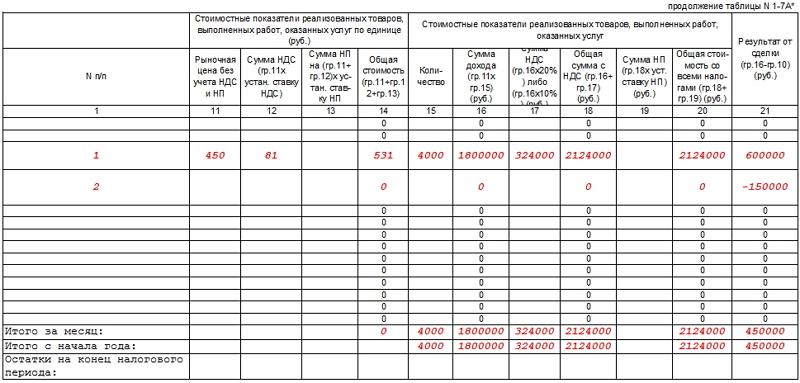

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

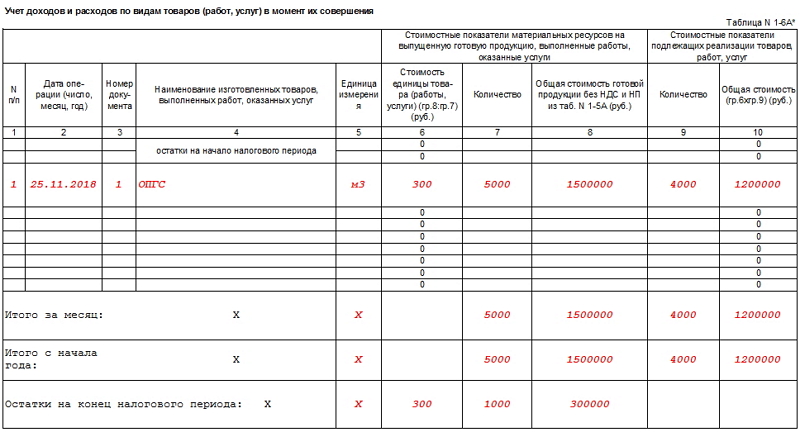

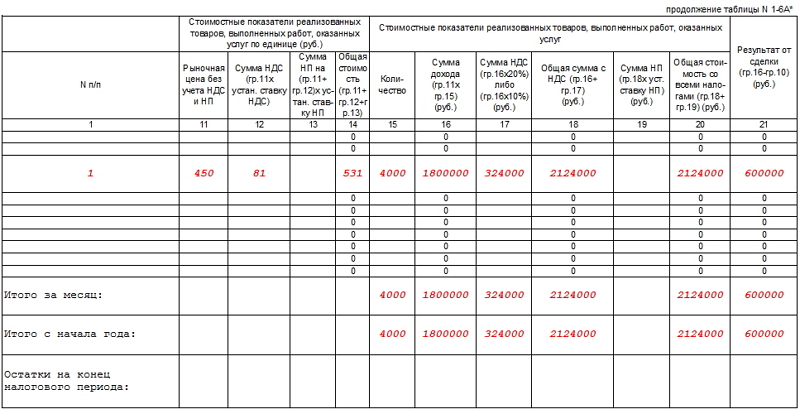

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

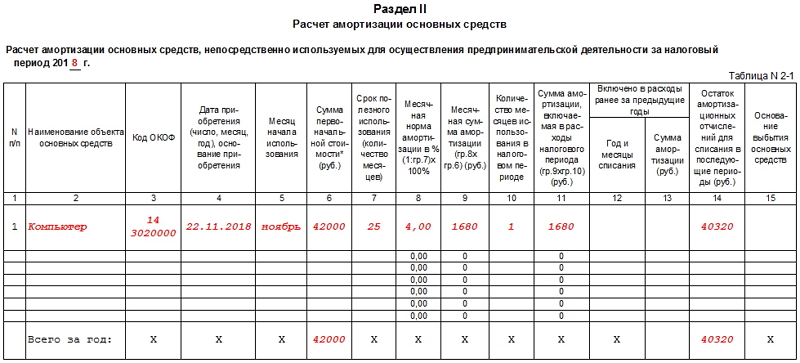

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

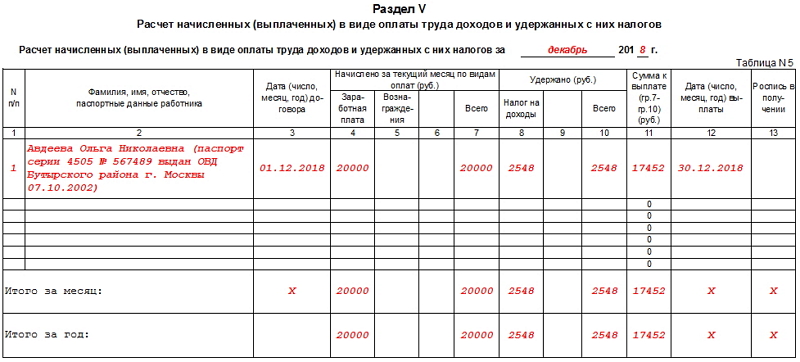

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

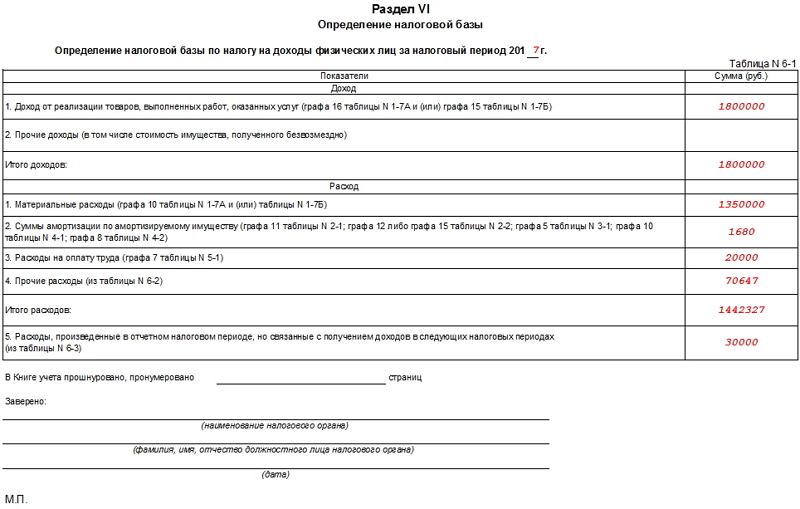

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

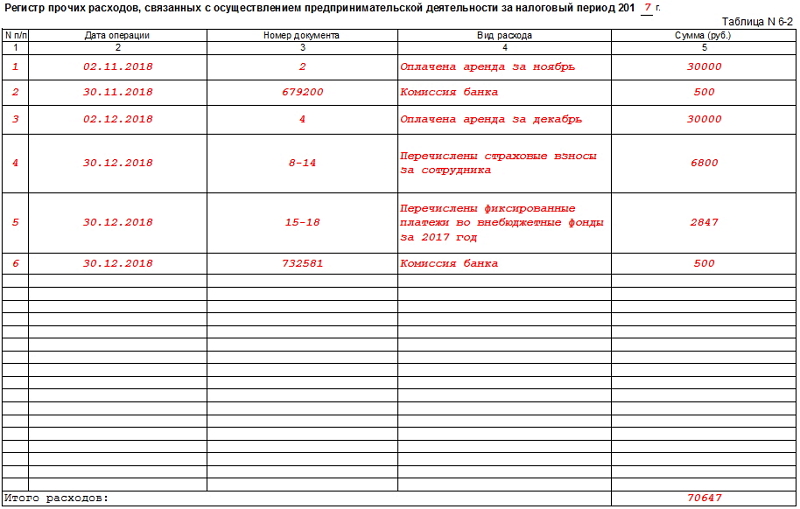

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

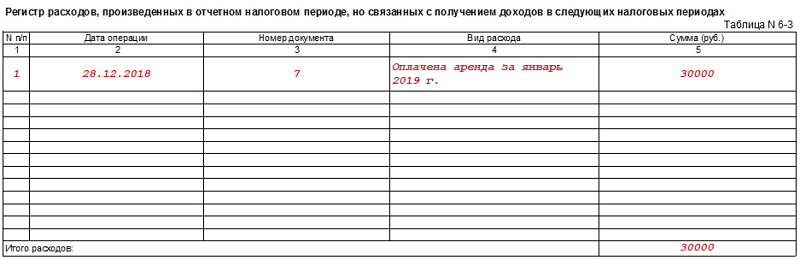

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

Правила ведения журнала учета доходов и расходов

Основной принцип внесения хозяйственно-финансовых фактов из «первички» — в порядке хронологии.

Вносить в книгу (журнал) следует операции:

- прописанные в ст.ст. 249-250 НК РФ;

- указанные в п. 1 ст. 346.16 НК;

- имеющие подтверждение первичными учетными документами.

К первичным документам, или «первичке», относятся кассовые чеки и приравненные к ним БСО, платежные поручения, банковские выписки, накладные, ордера.

Поступления фиксируются в журнале в непреложном порядке, а траты в КУДиР не записываются, если сумма расходов не играет роли при расчете налога.

Каждая последующая операция заносится в книгу с новой строки.

Обратите внимание! Момент, когда пора зарегистрировать расходную операцию, наступает не ранее чем по факту получения продукта либо услуги и перечисления поставщику окончательной оплаты. Авансовые платежи заказчиков услуг/товаров ИП, наоборот, нужно фиксировать в день прихода средств, не дожидаясь окончательного расчета

Такие поступления, как и все прочие, фиксируются кассовым методом — строго в день зачисления денег на счет либо уплаты наличными в кассу. Это касается даже получения платежей банковскими картами по эквайрингу

Авансовые платежи заказчиков услуг/товаров ИП, наоборот, нужно фиксировать в день прихода средств, не дожидаясь окончательного расчета. Такие поступления, как и все прочие, фиксируются кассовым методом — строго в день зачисления денег на счет либо уплаты наличными в кассу. Это касается даже получения платежей банковскими картами по эквайрингу.

Дополнительная информация! Если приходная операция, занесенная в книгу, в дальнейшем подлежит отмене (что подтверждается первичным документом), сумма платежа снова вписывается в графу «Доходы», но уже со знаком «минус».

На УСН (упрощенка)

Журнал учета доходов и расходов для ИП при УСН начинается с титульного листа. Здесь необходимо вписать:

- ФИО;

- ИНН;

- ОГРНИП;

- налоговый период (год, на который заведена книга);

- адрес, совпадающий с указанным при регистрации ИП в налоговом органе;

- объект налогообложения;

- банковские реквизиты.

Титулка заполняется так

Раздел I — это таблицы количеством одна на квартал. Сюда вносятся:

- порядковый номер операции;

- номер и дата первичного учетного документа;

- сведения об операции;

- сумма поступления;

- сумма траты.

Образец записей в раздел I

Расходы отражаются в книге только в том случае, если упрощенка действует по алгоритму «Доходы минус расходы».

Квартальный отчет

Когда истекает очередной квартал, в таблицу вносится итоговая сумма за эти три месяца и за весь истекший отрезок налогового периода (полугодие, 9 месяцев).

В разделы II и III при разновидности упрощёнки «Доходы» не вписывается ничего.

Раздел IV содержит данные о страховых взносах. ИП, который справляется без наемных работников, вносит суммы, уплаченные за себя. В ином случае указываются выплаты за себя и персонал.

Так вносятся сведения в раздел IV

С 2018 года бланк журнала учета содержит также раздел V, где фиксируются операции, связанные с торговым сбором. На сегодняшний день этот раздел обязаны заполнить только ИП, действующие на территории Москвы.

На ОСНО

ИП на ОСНО обязаны вести учет доходов и расходов — значит, в книге учета непременно отражаются как поступления, так и траты, сопряженные с хозяйственной деятельностью. Это объясняется тем, что применение ОСНО обязывает частного предпринимателя уплачивать НДФЛ.

Соответственно ИП должен бережно хранить всю без исключения «первичку» — не только подтверждающую законность извлеченных доходов, но и основания для понесенных расходов.

На ЕНВД

Индивидуальные предприниматели, платящие государству ЕНВД, — единственная категория занимающихся хозяйственной деятельностью физлиц, от которых заполнение журнала учета не требуется.

Соответственно налоговые органы не вправе применять к ИП на ЕНВД никаких взысканий в случае отсутствия КУДиР.

На патентной системе налогообложения

Патентная система налогообложения (аббр. ПСН) заключается в оплате хозяйствующим субъектом патента, который имеет фиксированную стоимость. Она определяется размером потенциального дохода на текущий год — показателя, зависящего в свою очередь от субъекта федерации, на территории которого оформляется патент.

Важно! Хотя ставка налога по ПСН – величина, независящая от реальных доходов и расходов, извлеченных / понесенных налогоплательщиком, он все равно обязан отражать финансово-хозяйственные факты, связанные с извлечением дохода, в КУДиР. Новый журнал учета заводится на каждый новый патент

Новый журнал учета заводится на каждый новый патент.

Особенности ведения КУДиР в 2018 году

Основные правила заполнения КУДиР:

- для каждого налогового периода предприятие начинает вести новую КУДиР;

- все операции заносятся по мере осуществления в отдельную ячейку, подтверждаются соответствующими документами (чеками, ПКО или РКО, платежными поручениями и др.);

- не относятся к доходам пополнение счета или операции, связанные с увеличением УК, поэтому отражению они не подлежат;

- по окончании отчетного периода электронная книга выводится на печать, оформляется на основании установленного законодательством порядка;

- при наличии незаполненных разделов в КУДиР, пустые страницы также подлежат распечатке, нумерации и сшиванию;

- если за отчетный период времени предприятие не занималось никакими видами деятельности, при этом не было денежных поступлений или выбытия средств, в фирме должна быть нулевая КУДиР.

Принципиальной разницы в ведении КУДиР между индивидуальными предпринимателями или юридическими лицами нет, поэтому можно говорить о том, что всеми субъектами экономической деятельности, работающими по УСН, документ заполняется одинаково:

Титульный лист: «Форма по ОКУД» остается незаполненной; в графе «Дата» прописывается число, месяц, год начала ведения Книги (число первой внесенной записи); «ОКПО» — заполняется только при наличии информационного письма из Росстата; «Объект налогообложения» — доходы или иные поступления за вычетом расходов; наименование ИП или ООО; ИНН (если индивидуальный предприниматель); КПП (если общество с ограниченной ответственностью); адреса: место жительства (для ИП), регистрация (для ООО); расчетные счета (при наличии).

Раздел №1 «Доходы и расходы» включает четыре таблицы. Каждая из них соответствует конкретному кварталу текущего года и состоит из 5 столбцов: Столбец 1 – номер записи по порядку

Столбец 2 – дата и номер подтверждающего совершение операции документа; Столбец 3 – содержание операции (от чего и за что поступили денежные средства, или на что были потрачены – номер и дата договора); Столбец 4 – доходы, которые принимаются во внимание при определении величины налогового обременения. Если средства возвращались покупателю, то сумма записывается в четвертом столбце в графе доходы, но со знаком «-»; Столбец 5 – расходы, которые принимаются во внимание при определении величины налогового обременения, т.е

поступления минус затраты. Этот столбец заполняется только индивидуальными предпринимателями, работающими по УСН.

Раздел №2 «Расчет доходов на приобретение основных средств и нематериальных активов» подлежит заполнению только, если организация несла расходы, связанные с приобретением, изготовлением или сооружением ОС и НА. В качестве ОС выступают здания, земельные участки, инструменты или оборудование. К НА относятся авторские и изобретательские права, товарные знаки.

Раздел №3. «Расчет суммы убытка, уменьшающей налоговую базу по налогу» подлежит заполнению только при наличии убытков в прошедшем периоде, которые допускается переносить на следующий отчетный период.

Раздел №4. «Расходы, уменьшающие сумму налога». Сюда заносятся уплаченные страховые взносы. Индивидуальными предпринимателями указываются взносы за себя, организациями – за своих сотрудников.

Раздел 5. Внесен в КУДиР с 1 января 2018 года, и применяется для отражения записей плательщиками о суммах торговых сборов: пункт 1 – номер операции по порядку; пункт 2 – все реквизиты подтверждающего платежного документа; пункт 3 – период, в отношении которого начислен и уплачен сбор; пункт 4 – сумма сбора.

Нужно ли сшивать КУДиР

Порядок заполнения КУДиР устанавливает, что этот документ в обязательном порядке должен сшиваться. Предварительно, все листы документа нужно пронумеровать по порядку страниц, без каких-либо пропусков и исправлений.

Указания не определяют точно, в каком месте нужно делать прошивку. Поэтому, бухгалтер может выполнить это как посередине листа, так и в верхнем левом углу.

Концы нитки, какой выполнялось сшивание, не обрезаются. На обороте последней страницы поверх них необходимо наклеить небольшой листок, на какой проставляется строка «Пронумеровано и прошнуровано … листов». Далее, нужно указать свои Ф.И.О. и поставить подпись. Надпись подтверждается печатью компании либо предпринимателя, если она используется.

Внимание! Скреплять листы степлером либо склеивать между собой запрещено.

Суммируем итоги

Наконец мы возвращаемся к части I – она понадобится нам, чтобы подвести итоги по месяцам. Как и все остальное, заполнять ее надо в хронологическом порядке: то, что было раньше, пишется выше. Разберем на примере января.

Датой записи (первый столбец) будет последнее число месяца, например – 31.01.2019. Во втором столбце пишем “Часть II, п.1. Итого за Январь”. Столбец 3 – “Выручка от реализации”. Столбцы 4 и 7 соответствуют вашему итогу за январь, который вы подвели под соответствующим столбиком в п.1 части II.

Следующая строка с этой же датой – аналогичная выписка из части II, п.2. Меняется только номер пункта и, собственно, итоговая сумма.

Если в каком-то месяце у вас нет записей в п.1 или п.2 части II (то есть вы не получали предоплату, или получали только ее, или вообще не получали денег) – не надо заполнять строчки с нулями, просто пропускайте их.