Код вычета 327 в справке 2-ндфл и другие коды в отчете

Содержание:

- Вычет 327 в 3-НДФЛ: куда его поставить в налоговой декларации

- Вычеты в размерах, предусмотренных статьей 217 Налогового кодекса Российской Федерации

- Коды доходов для справки 2-НДФЛ в 2018 году

- Объемы стандартных и социальных налоговых вычетов на детей

- Пример

- Какой тип вычета кодируется под номером 311

- Коды стандартных вычетов 104, 105, 126–149 в справке 2-НДФЛ

- Имущественные налоговые вычеты, предусмотренные статьей 220 Налогового кодекса Российской Федерации

- Как еще можно использовать вычет

- Обновление справок

- Код 327 в справке 2 НДФЛ

- Кому понадобится код 311

Вычет 327 в 3-НДФЛ: куда его поставить в налоговой декларации

Налоговая Инспекция присвоила всем операциям, проводимым с доходами и расходами граждан, специальные кодификаторы. Вычет 327 в декларации – это сумма, уплаченная гражданином за прошедший период по следующим статьям:

- отчисления по договорам с НФП на негосударственную пенсию, уплаченные в пользу себя или близких родственников;

- взносы при добровольном пенсионном страховании, произведенные так же, как за себя, так и за близких родственников;

- отчисления по договорам страхования жизни, заключенным на добровольной основе, минимальный срок договора – 5 лет.

Расходы по коду 327 указываются в 2-НДФЛ, если вычет оформлен через работодателя, и в 3-НДФЛ, если вы хотите его получить через налоговую инспекцию.

В справке о доходах физического лица этот код указывается в случае, если человек оформляет вычет на пенсионное страхование у работодателя, предварительно уведомив его. В этом случае налоговая база уменьшается на сумму отчисленных взносов, но не более 120 000 рублей, а фактически уплаченный налог снижается на 13% от этой суммы.

Как правильно указать код 327 в 3-НДФЛ

Налогоплательщик, производящий добровольные отчисления в вышеуказанные фонды, имеет право на возврат уплаченного налога через ФНС. Он относится к разделу социальных налоговых вычетов. Для этого гражданин должен заполнить декларацию 3НДФЛ.

Куда поставить этот код? Его следует указать на листе Е1, предназначенном для вычетов:

- стандартные льготы родителям на детей до достижения дохода в 350 тыс. руб. указываются в строках 030-060;

- социальные вычеты (327) записываются в 150, 160 строчках;

- взносы, предусмотренные договорами страхования, нужно указать в строке 140;

- отчисления в НПФ следует отразить в строке 150, сюда же суммируются и добровольные отчисления на накопительную пенсию.

Кроме того, в декларации необходимо заполнить и лист Е2, где нужно расшифровать расходы, отраженные на листе Е1. То есть, заполнив строку 150, в подразделе 1.1 придется указать реквизиты вашего договора с НПФ, а в 2.2 – все отчисления, уплаченные в этот фонд.

Эти данные нужно обязательно заполнять, если вы оформляете отчетность в программе Декларация. Здесь же указываются реквизиты страховой компании – наименование, ИНН, КПП, номер договора.

Код 327 – что это такое?

Налоговая Инспекция присвоила всем операциям, проводимым с доходами и расходами граждан, специальные кодификаторы. Вычет 327 в декларации – это сумма, уплаченная гражданином за прошедший период по следующим статьям:

- отчисления по договорам с НФП на негосударственную пенсию, уплаченные в пользу себя или близких родственников;

- взносы при добровольном пенсионном страховании, произведенные так же, как за себя, так и за близких родственников;

- отчисления по договорам страхования жизни, заключенным на добровольной основе, минимальный срок договора – 5 лет.

Расходы по коду 327 указываются в 2-НДФЛ, если вычет оформлен через работодателя, и в 3-НДФЛ, если вы хотите его получить через налоговую инспекцию.

В справке о доходах физического лица этот код указывается в случае, если человек оформляет вычет на пенсионное страхование у работодателя, предварительно уведомив его. В этом случае налоговая база уменьшается на сумму отчисленных взносов, но не более 120 000 рублей, а фактически уплаченный налог снижается на 13% от этой суммы.

Вычеты в размерах, предусмотренных статьей 217 Налогового кодекса Российской Федерации

| Код вычета 501 | Вычет из стоимости подарков, полученных от организаций и индивидуальных предпринимателей |

| Код вычета 502 | Вычет из стоимости призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления |

| Код вычета 503 | Вычет из суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту |

| Код вычета 504 | Вычет из суммы возмещения (оплаты) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом |

| Код вычета 505 | Вычет из стоимости выигрышей и призов, полученных на конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг) |

| Код вычета 506 | Вычет из суммы материальной помощи, оказываемой инвалидам общественными организациями инвалидов |

| Код вычета 507 | Вычет из суммы помощи (в денежной и натуральной формах), а также стоимости подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

| Код вычета 508 | Вычет из суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка |

| Код вычета 509 | Вычет из суммы доходов, полученных работниками в натуральной форме в качестве оплаты труда от организаций сельскохозяйственных товаропроизводителей, определяемых в соответствии с пунктом 2 статьи 346.2 Налогового кодекса Российской Федерации, крестьянских (фермерских) хозяйств в виде сельскохозяйственной продукции их собственного производства и (или) работ (услуг), выполненных (оказанных) такими организациями и крестьянскими (фермерскими) хозяйствами в интересах работника, имущественных прав, переданных указанными организациями и крестьянскими (фермерскими) хозяйствами работнику <5> |

| Код вычета 510 | Вычет в сумме уплаченных работодателем страховых взносов за работника в соответствии с Федеральным законом 30.04.2008 N 56-ФЗ “О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений” <4>, но не более 12000 рублей в год |

Коды доходов для справки 2-НДФЛ в 2018 году

Код дохода 2000

в справке 2-НДФЛ используется для обозначения вознаграждения, выплачиваемого работнику за выполнение трудовых обязанностей. То есть код для в справке 2-НДФЛ — это 2000, причем для зарплаты, выплаченной в денежной форме. А вот зарплата в натуральной форме должна быть обозначена кодом 2530.

Код дохода 2010

в справке 2-НДФЛ используется для выплат по договорам гражданско-правового характера (кроме авторских вознаграждений).

К ним может быть применен вычет в сумме документально подтвержденных расходов (возникших у исполнителя), который отражается в справке с кодом 403.

Код дохода 2012

в справке 2-НДФЛ предусмотрен для отпускных. Речь идет о суммах, выплачиваемых работнику в связи с предоставлением ему ежегодного оплачиваемого отпуска (ст. 114 ТК РФ). В справке 2-НДФЛ компенсация отпуска при увольнении отражается с кодом дохода 2013

.

Код 1010

в справке 2-НДФЛ используется при выплате дивидендов.

Код дохода 2510

в справке 2-НДФЛ показывает оплату за физлицо организациями и предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха.

Объемы стандартных и социальных налоговых вычетов на детей

Еще раз акцентируем внимание на период предоставления права снижения НДФЛ, потому что возникает вопрос у многих налогоплательщиков, как рассчитывается, например компенсация, если гражданину уже исполнилось 24 года, но учеба еще не завершена?

Согласно ст.218 HK РФ, уменьшение базы налогообложения, положено гражданам на каждого члена семьи в возрасте до 18 лет, и до 24, при условии, что он является учащимся очной формы обучения.

Досрочное окончание предоставления права на компенсацию может быть вызвано:

- смертью ребенка;

- досрочным расторжением соглашения о передаче подопечного в семью на воспитание.

Когда же прекращается право на снижение НДФЛ? Согласно позиции Минфина, льгота родителям предоставляется до конца года, в котором ребенку исполнилось 18 лет, не приравниваясь к месяцу его рождения. Что же касается учащихся, то период предоставления стандартного вычета ограничивается временем обучения, включая академотпуск.

То есть, если подопечному исполнилось 24, и период обучения приходится на этот год, то привилегия уменьшения размера НДФЛ предоставляется на студента-очника до конца года. А если период обучения заканчивается в месяце до окончания года, в котором обучающемуся исполнилось 24, то начиная со следующего месяца, уменьшение налогооблагаемой базы таким способом прекращается.

Отличаются ли суммы возмещения НДФЛ на первого и последующих детей? Согласно ст.218 НК РФ, суммы льготы разные, при этом существенно выше размер вычета на ребенка-инвалида:

| На кого предоставляется компенсация | Сумма (руб.) |

| 1 -й и 2-й ребенок | 1400 |

| 3-й и последующий | 3000 |

| Ребенок-инвалид I и II гр. | 12000 |

| 1-й и 2-й ребенок, который усыновлен или находится под опекой | 1400 |

| 3-й и последующий, удочеренной, находящийся под опекой (попечительством) | 3000 |

| На ребенка-инвалида, усыновленного или взятого под опеку | 6000 |

Данную привилегию имеют право использовать оба родителя, каждый по своему месту трудоустройства. Даже если есть ребенок от первого брака, общий малыш будет считаться вторым (третьим, в зависимости от того, сколько детей у обеих сторон от предыдущих семейных отношений).

Ограничением получения вычета является достижение общей суммы дохода налогоплательщика 350 тыс. руб. (за год). То есть, когда размер вознаграждений сотрудника превысит указанный предел, уменьшение налогооблагаемой базы на 1400 (3000, 6000 и т.д.) прекращается.

Кроме стандартного вычета, родители имеют право оформить за несовершеннолетнего еще один вид компенсации – социальной. Основанием предоставления такой привилегии служит НК РФ, в соответствии с которым можно вернуть НДФЛ за потраченные средства на обучение или лечение чада. Это особенно актуально, если ребенок учится на коммерческой основе (что не лишает его мать и отца права получения стандартного вычета).

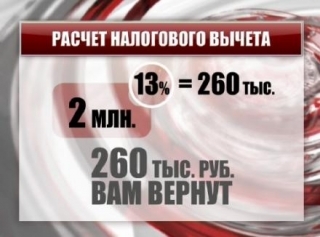

Компенсация НДФЛ за годы обучение или медобслуживание ограничена суммой понесенных затрат в 120 тыс. руб. Но если речь идет о дорогостоящих видах лечения, перечень которых установлен законом, то компенсационные выплаты осуществляются от всего объема расходов. В том числе на материалы для операции и медикаменты, которые были назначены лечащим врачом.

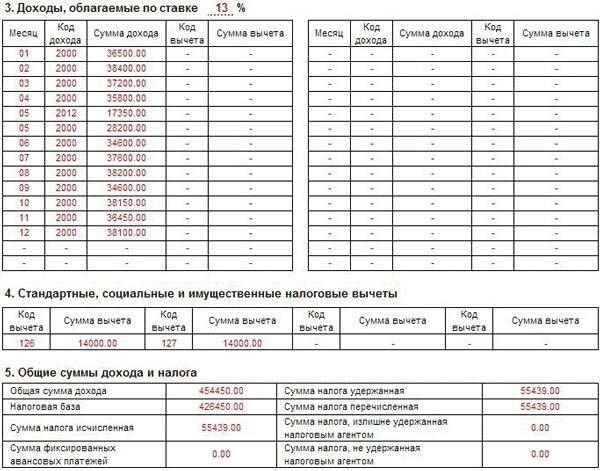

Пример

В унифицированной форме отчетности о доходах физлица, графа отражающая код вычета есть и в 3-ем, и в 4-ом разделах. Правильно указывать сумму в части, предназначенной для заполнения предоставленных компенсаций по разным основаниям:

Например, так будет выглядеть возмещение на первого и второго ребенка в отчетности 2 НДФЛ, с указанием кодов 126 и 127:

В результате, общий доход гражданина 454 450 р., уменьшается на 14 000 р., и налог рассчитывается от остатка. Согласно образцу, возмещение НДФЛ предоставлено не за все 12 месяцев, а только до того момента, пока сумма дохода не превышала 350 тыс. руб.

Следует отметить, что компенсация отражается в отчетности нарастающим итогом, за какой бы период не был оформлен документ (квартал, 6 мес. или год).

Какой тип вычета кодируется под номером 311

Имущественные налоговые вычеты включают в отчеты 2 и 3-НДФЛ. Они бывают в двух кодировках:

- 311 — деньги, которые налогоплательщик потратил на стройку своими силами, либо на покупку нового дома, квартиры, доли в имуществе, земельного участка под индивидуальную застройку;

- 312 — расходы, которые ушли на погашение целевых займов, процентов или рефинансирование кредитов, потраченных на застройку или покупку такого же имущества как в коде 311.

Воспользоваться правом на налоговые вычеты по кодировкам 311 и 312 могут:

- налоговые резиденты РФ, то есть граждане, которые находились на территории РФ 183 дня или дольше в течение последних 12 месяцев до подачи декларации;

- покупатели, которые могут документально подтвердить сделку и право собственности;

- физлица, которые раньше никогда не пользовались правом на данный налоговый вычет, если свое право растрачено, то оформить вычет можно на законного супруга;

- физические лица, которые в указанном периоде получали официальные доходы и с них удерживали налог в размере 13%;

- те граждане, у которых сделка на заем и покупку была заключена с невзаимозависимым лицом;

- покупатели, если сделка заключена на покупку объекта недвижимости на территории РФ;

- физлица, которые оплатили расходы по сделке из собственных накоплений или за счет заемных средств.

Более подробное описание кодов 311 и 312 можно найти в Налоговом кодексе РФ в статье 220, пункте 1, подпунктах 3 и 4.

Коды стандартных вычетов 104, 105, 126–149 в справке 2-НДФЛ

Эти коды вычетов, дающих право работнику на персональный вычет либо в связи с особыми заслугами, либо из-за наличия у него детей, попадают в справку 2-НДФЛ наиболее часто. В новой таблице те из них, которые применялись с 2012 года, сохранены в неизменном виде. Они разбиваются на следующие группы:

- коды 104 и 105 — персональные вычеты на суммы 500 руб. и 3 000 руб., предоставляемые человеку, имеющему особые заслуги перед страной (участники боевых действий, ликвидаторы аварий на атомных объектах, обладатели госнаград);

- коды вычета 126, 127, 128 — представляются родителям, супруге (супругу) родителя, усыновителю на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 129 — для вычета, предоставляемому родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 130, 131, 132 — вычеты на ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится; вычеты представляются опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя;

- код 133 — для вычета опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 134, 136, 138 — двойной вычет, представляемый единственному родителю, усыновителю на 1-го, 2-го, 3-го (и каждого последующего) ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- коды 135, 137, 139 — двойной вычет, представляемый единственному опекуну, попечителю, приемному родителю, усыновителю на 1-го, 2-го, 3-го ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 140 — для двойного вычета, предоставляемому единственному родителю, усыновителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- код 141 — двойной вычет, предоставляемый единственному опекуну, попечителю, приемному родителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 142, 144, 146 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; такие вычеты представляются одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- коды 143, 145, 147 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; вычеты представляются одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета;

- код 148 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- код 149 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета.

Обо всех вычетах, на которые у налогоплательщика, имеющего детей, есть право, читайте в статье «Налоговые вычеты на детей в 2020 году (НДФЛ и др.)».

Если вы затрудняетесь с предоставлением вычета работнику в той или иной ситуации, воспользуйтесь бесплатным доступом к КонсультантПлюс и переходите в Готовое решение.

Имущественные налоговые вычеты, предусмотренные статьей 220 Налогового кодекса Российской Федерации

| Код вычета 311 | Сумма, израсходованная налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилых домов, квартир, комнат или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них |

| Код вычета 312 | Сумма, направленная на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, а также на погашение процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации указанных объектов |

Как еще можно использовать вычет

При расчете вычета не учитывают средства государственной поддержки. Например, материнский капитал, военную ипотеку или жилищные сертификаты от региональной администрации. Такая госпомощь не отражается на налогооблагаемой базе. А средства, потраченные на отделку жилья, можно включить в сумму лимита до 2 млн руб. Но для этого должны быть соблюдены определенные нюансы:

- если жилье выкуплено у застройщика, а в тексте договора купли-продажи указано, что продана незавершенная строительством жилплощадь;

- в тексте договора на покупку указано, что реализуемая жилплощадь продается без отделки.

Если в тексте договора будет указан пункт, что в квартире нет ремонта, а не отделки, то в вычете могут отказать. Для налоговой службы ремонт и отделка не синонимы

Поэтому важно соблюдать такую формулировку

Покупатель квартиры может включить в имущественный вычет такие расходы на отделку:

- материалы для ремонта;

- оплату работы строительной бригады;

- оплату за составление сметы и проекта отделочных работ.

Четкого перечня в законодательстве нет, но понесенные расходы должны быть соответствующими по смыслу. Затраты, которые не относятся напрямую к отделочным работам могут не включить в сумму имущественного вычета. Одобрят расходы на:

- установку и демонтаж окон и дверей;

- монтаж напольных покрытий, кафеля, кухни, потолков, ванной;

- покраску или оклейку обоями стен и потолков;

- прокладку систем коммуникаций — водопровода, отопительных систем, электропроводу.

Для подтверждения расходов подойдут чеки, акты, квитанции, платежные поручения, где четко указано, за что произведена оплата. Вы можете включить в расходы материалы, даже если все работы по ремонту и установке проводили самостоятельно. Материалы можно указать любые — двери, окна, грунтовку, обои. А вот дрель, кондиционер или цену на кухонный гарнитур включить в вычет не получится.

Включить сумму отделки можно не в вычет на оформление квартиры, а другой период. Если в этом году начисленная сумма налога меньше, чем вычет, то остаток можно перенести на следующий и так до тех пор, пока не будет возвращена вся допустимая сумма.

Обновление справок

Предприятия или индивидуальные предприниматели по законодательству обязаны отражать только те доходы сотрудника, которые выплачивали непосредственно они сами. Выплаченные работнику доходы в справке 2-НДФЛ отображаются с определённым кодом. Причем учет ведется по всем доходам, которые получил сотрудник на предприятии, и в случае если работник получал их по различным ставкам, то необходимо будет заполнить соответствующий раздел отдельно по каждой ставке.

Налоговая служба Российской Федерации приказом произвела обновление таблиц и расшифровок кодов вычетов и доходов. Данные коды должны быть использованы при заполнении справок уже в текущем 2017 году. Так, например, изменен 114 код вычета в справке 2-НДФЛ. Об этом ниже.

Отдельного внимания требует момент вступления в силу поправок. Приказ начал действовать в конце 2016 года, а именно 26 декабря. Таким образом, при оформлении справок за прошлый год необходимо использовать обновленные коды. То есть уже применяется код вычета 126 вместо 114.

Код 327 в справке 2 НДФЛ

Обозначение 327 в справке 2 НДФЛ вносится в случае, если гражданин оформил возмещение подоходного налога с произведенных затрат через работодателя. Здесь могут возникнуть два варианта:

- наймодатель отчисляет взносы с зарплаты сотрудника, и по его заявлению оформляется возврат НДФЛ с отчислений;

- гражданин производит выплаты самостоятельно, но возмещение имеет право провести через наймодателя, предоставив ему уведомление из территориального отделения ФНС о положенном вычете.

Что означает код

Код 327 в справке о доходах физлица свидетельствует о том, что с зарплаты сотрудника не удерживается подоходный налог 13 % в размере, равном понесенным затратам на добровольное страхование жизни или НП.

В каком разделе указывается сумма вычета у налогового агента с кодом 327

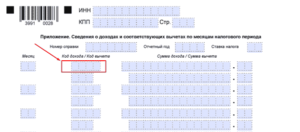

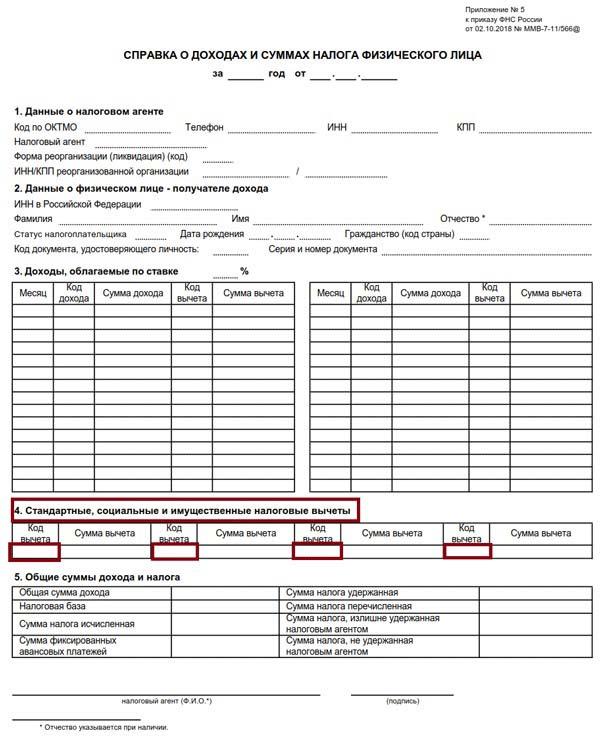

Если внимательно рассмотреть бланк справки 2 НДФЛ, то видно, что графы для вычетов выделены в двух разделах: 3-ем и 4-ом. В каком правильно указывать сумму предоставленной компенсации? В соответствии с Пр. ФНС №MMB-7-11/556@ от 02.10.2018 о порядке заполнения формы, для социальных и других видов вычетов предназначен 4 раздел.

Если шаблон документа заполняется на основании предоставленного из ИФНС уведомления о праве возмещения НДФЛ, то в соответствующее поле вносится его номер. При оформлении возврата подоходного налога с учетом того, что наймодатель осуществляет отчисления в НПФ или по соглашению, эта графа остается пустой.

Кому понадобится код 311

Доход физических лиц бывает в разных формах — денежной и неденежной. Кроме того это могут быть расчеты от работодателя, предпринимателей, самозанятых, других компаний или лиц, занимающихся частной практикой:

- поступления денег или имущества в оплату за труд;

- поступления средств в оплату по гражданско-правовым договорам за исполнение работ или услуг;

- зачисление или расчет от предоставления лицензионных услуг обладателям интеллектуальной собственности;

- зачисление средств за продажу интеллектуальной собственности или расчет с обладателем авторского права;

- другие доходы.

Если при подаче 2-НДФЛ работодателем допущена ошибка или неточность в кодировке, то налоговый орган штрафует. Чтобы избежать штрафа можно подать исправленную отчетность самостоятельно, до выявления ошибки налоговым органом, или не допускать неточности при подаче декларации.