Статус налогоплательщика в справке 2-ндфл

Содержание:

- Иностранцы, работающие по патенту

- Что такое статус плательщика в Сбербанк Онлайн

- Как заполняется поле 101 в платежном поручении?

- К чему ведут ошибки оформления и как их избежать

- Как верно указать статус плательщика для платежного поручения

- Назначение платежа в налоговой платежке

- Как правильно заполнить поле 101 для ПФР

- Статус 01, 08, 09, 14

- Статус налогоплательщика

- Документы, подтверждающие резидентство

- Участники программы по возвращению соотечественников

- Статус плательщика 101: как заполнять в Сбербанк Онлайн

- Правила указания информации

- Платежное поручение: особенности составления документа

Иностранцы, работающие по патенту

Если сотрудник-иностранец является гражданином безвизовой страны, он должен оформить патент. Этот документ дает право работать на территории Российской Федерации. Трудовой патент необходим как для работы по найму, так и для осуществления индивидуальной предпринимательской деятельности, открытия фирмы.

Патент не нужно получать гражданам Казахстана, Кыргызстана, Армении и Белоруссии. Эти страны — не только безвизовые, но и входят в единый с Россией таможенный союз. По международному соглашению патенты и разрешения на работу для уроженцев этих четырех государств не нужны.

Гражданам остальных безвизовых стран — Узбекистана, Украины, Абхазии, Азербайджана — патент получать необходимо.

В патенте указана территория, на которой иностранец имеет право работать. Так, если документ был выдан в Подмосковье, иноземец не может трудится в Москве. И, наоборот, патент, выданный в Москве, не дает право работать за ее пределами.

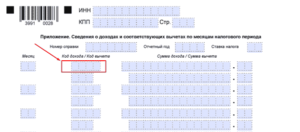

Также можно сделать возврат излишне уплаченного иностранцем подоходного налога. В этом сотруднику также может помочь работодатель. Сумма, которую планируется вернуть, не должна превышать размер авансового платежа за месяц. Также сумма к возврату зависит от размера дохода работника.

Как сделать возврат налога

Возвращение налога иностранному сотруднику начинается с того, что работодатель отправляет в Федеральную налоговую службу заявление. Также в налоговую инспекцию должна быть предоставлена справка, заполненная в форме 3-НДФЛ. При себе нужно иметь копии чеков об оплате авансовых платежей. Направить документы необходимо в то отделение, в котором наниматель состоит на учете.

Ответ от Федеральной налоговой службы придет не позже 10 дней после сдачи документов

В этом случае работодатель обязан пересчитать налог. Это необходимо отразить в декларации 2-НДФЛ так:

- Сдавать надо только одну справку 2-НДФЛ.

- В строке «Статус налогоплательщика» нужно проставить код №6, как для работника, который работает по патенту.

- Налоговая ставка должна составлять 13%.

При работе на основе разрешения с сотрудника снимают налог 30%. При переходе на патент ставка меняется на 13%. НДФЛ должен быть пересчитан за весь текущий год, а излишне уплаченный налог должен быть возвращен иностранцу.

Не имеет значения в каком месяце пришло уведомление из фискального органа. Работодатель может уменьшить налог за весь год, в котором поступило разрешение. Так, если уведомление с налоговой пришло в апреле, а действие патента начинается с февраля, пересчитать НДФЛ можно за весь временной промежуток с февраля по апрель.

Что делать, если в прошедшем году не сделан возврат налога?

Часто возникает ситуация, когда в прошедшем году не был оформлен возврат чрезмерно уплаченных НДФЛ для служащего, оформленного по патенту. В этом случае вернуть налог уже не получиться. В законодательстве не предусмотрена возможность возвращения НДФЛ иностранцем в прошедшем году.

Срок действия патента затрагивает два периода (года)

Многие заполняющие декларацию не знают как возвращать деньги, если срок действия патента приходится на два периода. Возврат налога возможен только после получения из фискальной инспекции «разрешительного» уведомления. Производить возврат можно только в том году, в котором пришло это уведомление. Например, патент затрагивает и 2017, и 2018 год. Если уведомление поступило в 2018 году, то возвращать можно только налог, который был излишне уплачен в 2018 году.

Пример. В российскую компанию был принят иностранный сотрудник, имеющий патент. Срок действия документа с 1.11.2017 по 1.03.2018 год. Новый работник предоставил чеки об уплате ежемесячных авансов на сумму 20000 рублей.

В 2018 году работодателю из ИФНС пришло уведомление о необходимости учесть авансовые платежи при начислении НДФЛ. Поскольку разрешение от фискального органа поступило в 2018 году, то учитывать нужно только ту часть платежей, которые входят в этот временной промежуток. Значит, из общей суммы, уплаченной в счет авансовых платежей, нужно вычесть то, что приходится на 2017 год.

В рассматриваемом нами периоде 120 календарных дней.

20 000 / 120 = 166,7 рубля

В 2017 году патент действовал 61 день, поэтому 166,7 * 61 = 10 168,7 рублей

В 2018 году было оплачено 20 000 – 10 168,7 = 9 831,3 рубля

Таким образом, наниматель может уменьшить подоходный налог иностранного сотрудника на 9 831,3 рубль.

Что такое статус плательщика в Сбербанк Онлайн

На базе распоряжения ЦБ с 2012 г. определение реквизитов не используется в сфере современного банковского делопроизводства: его предложили заменить термином «статус лица». Статус налогоплательщика — это специфичное правовое положение объекта, который заполняет расчетные бумаги на денежный перевод в бюджет РФ. Данное правовое положение выражено специальным кодом, а сам инструмент заменяет собой идентификатор плательщика услуги.

Благодаря статусу уже определяются операции, которые касаются проведения платежек или перечисления средств в госказну (налогов и сборов). Для этих целей выделено специальное окошко в типичном бланке документа для оплаты госпошлин и постоянных взносов, где следует поставить цифровой код от 01 до 26 для пополнения счета в Сбербанке.

| Код | Статус налогоплательщика |

|---|---|

| 01 | Юридическое лицо — налогоплательщик (плательщик сборов) |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и ее территориальные органы |

| 06 | Участник внешнеэкономической деятельности — юридическое лицо |

| 07 | Таможенный орган |

| 08 | Плательщик — юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 09 | Налогоплательщик (плательщик сборов) — индивидуальный предприниматель |

| 10 | Налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой |

| 11 | Налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства |

| 13 | Налогоплательщик (плательщик сборов) — иное физическое лицо — клиент банка (владелец счета) |

| 14 | Налогоплательщики, производящие выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц |

| 16 | Участник внешнеэкономической деятельности — физическое лицо |

| 17 | Участник внешнеэкономической деятельности — индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков. |

| 22 | Участник консолидированной группы налогоплательщиков. |

| 23 | Органы контроля за уплатой страховых взносов. |

| 24 | Плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки — гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. |

| 26 | Учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

Как заполняется поле 101 в платежном поручении?

Обязательный реквизит «статус плательщика» лично заполняется гражданином в платежных и инкассовых поручениях, а также ордерах. Требуемое поле 101 располагается в верхней части формы. В остальном создать новый бланк можно по следующему алгоритму:

- Переключиться во вкладку «Платежи и переводы».

- Найти поле «Перевод денег для организации».

- Ввести номер баланса и ИНН получателя.

- Выбрать нужный БИК (из выпадающего списка банков).

- Указать персональный счет (отыскать среди карт).

- Отметить детали операции (пометка «платежи в бюджет»).

- Вбить полное название фирмы, которой нужна выплата.

- Указать свои контакты (адрес и номер мобильного телефона).

- Вписать размер суммы на основании квитанции.

Готовый бланк стоит повторно проверить на полноту и правильность внесенных параметров, а потом нажать команду «Подтвердить». Заодно система потребует от пользователя подтвердить высланный пароль через код в отправленном sms. Только потом документ получает отметку «Исполнено».

При пустом поле статуса плательщика не отправляются деньги на карту Сбербанка, и платеж может не дойти до получателя.

К чему ведут ошибки оформления и как их избежать

Если одно из полей расчетного документа по налогам и сборам заполнено неверно, существует риск неисполнения налогового обязательства. Даже если все банковские реквизиты заполнены верно, средства не зачислятся по назначению в установленный срок. Это влечет за собой начисление пени (не штрафов).

Чтобы платежное поручение в поле 106 (основание платежа) заполнялось верно, рекомендуется использовать специализированные бухгалтерские программы. Создание новых документов с применением правильного исходника с высокой вероятностью исключит ошибки. Дополнительную проверку на предмет правильности заполнения платежка пройдет в системе дистанционного банковского обслуживания. Если поля 106 и 107 содержат ошибки, расчетные документы будут отклоняться до устранения всех замечаний.

Как верно указать статус плательщика для платежного поручения

Платежка — это особый финансовый документ, который позволяет организациям осуществлять переводы денежных средств в пользу контрагентов, сотрудников или производить расчеты с бюджетом.

От достоверности реквизитов в платежном поручении зависит правильность зачисления средств на счет получателя. Один из таких важных реквизитов документа — это статус плательщика.

В статье расскажем, как правильно определить его значение для разных платежей.

Особый реквизит

Указывая статус в платежке, бухгалтер идентифицирует:

- вид платежа и назначение: за счет каких средств осуществляются расчеты и целевое направление платежа;

- категорию организации-плательщика: к какой группе относится организация, которая совершает платеж;

- группу получателей: в какую категорию попадает получатель денежных средств.

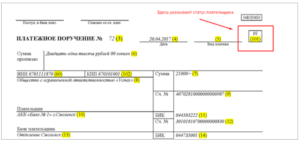

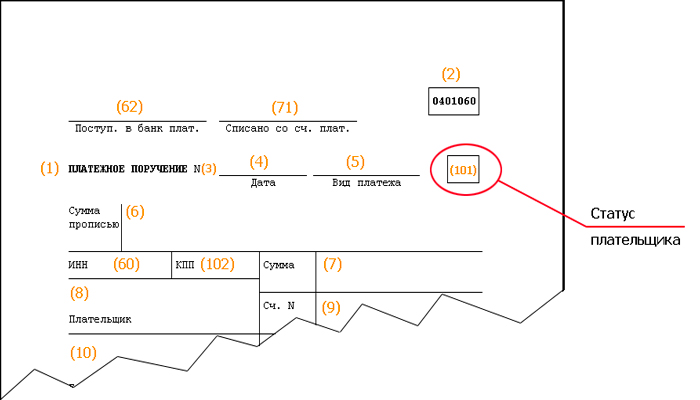

Значение следует вносить в специальное поле 101, которое отмечено на рисунке:

Поле 101 Бюджетный статус плательщика обязателен для заполнения! То есть, при расчетах с бюджетами всех уровней, данное поле должно быть заполнено в обязательном порядке. Отметим, что для остальных видов расчетов этот реквизит не заполняется.

Как определить значение бюджетникам?

Единая система идентификации поля 101 в платежках установлена на законодательном уровне. Чиновники в приложении №5 к Приказу Минфин №107н от 12.11.13 перечислили общие правила заполнения поля.

В поле 101 составитель платежки должен указать специальный код, который соответствует виду платежа, категории плательщика и получателя перечисляемых средств. Ключевые значения для бюджетной организации указаны в таблице.

| 01 | Уплата налогов, сборов, страховых взносов и иных платежей, которые администрирует ФНС | При перечислении взносов ОМС, ОПС или ВНиМ |

| 02 | Расчеты по налоговым обязательствам, в случаях, когда компания выступает налоговым агентом | Расчеты с бюджетом по НДФЛ, уплата НДС налоговым агентом |

| 08 | Расчеты с бюджетом, за исключением налоговых обязательств, подконтрольных ФНС | Плата взносов в ФСС от несчастных случаев и профзаболеваний |

| Не заполнять | Расчеты с контрагентами, в том числе с поставщиками и подрядчиками, с покупателями и заказчиками, с персоналом и внештатными работниками | Перечисление заработной платы, зачисление аванса по договору поставки, окончательный расчет за услуги сторонних компаний |

О том, как правильно заполнить остальные поля платежного поручения читайте в отдельном материале «Образец заполнения платежного поручения». А чтобы не запутаться в заполнении реквизитов на оплату страхового обеспечения по наемным работникам, ознакомьтесь со статьей: «Как платить страховые взносы бюджетной организации».

Статусы для НКО и других юрлиц

Помимо бюджетных учреждений, платежные поручения на оплату обязательств составляют коммерческие и некоммерческие организации, индивидуальные предприниматели, частные практики и обычные физлица. Но использовать вышеприведенные реквизиты для данных категорий плательщиков недопустимо. Например, проставить статус плательщика ИП 01, при перечислении страховых взносов будет ошибкой.

Для НКО и прочих организаций чиновники определили свои коды.

Статус плательщика 09, что это? Код «09» следует проставлять, если налогоплательщик — это индивидуальный предприниматель. То есть, если ИП уплачивает страховые взносы и иные платежи в пользу ФНС, то в поле 101 проставляем «09».

Статус «10» указываем при свершении аналогичного вида расчетов, но если налогоплательщик — это нотариус, ведущий частную практику.

Статус «12» используют частные адвокаты.

Статус плательщика 13, что это? Если платеж, в пользу налоговой инспекции осуществляет физическое лицо, то в 101 поле проставляется значение «13». Например, если гражданин самостоятельно уплачивает взнос на обязательное медицинское страхование (ОМС), или же самостоятельно уплачивает страховое пенсионное обеспечение.

Исключением являются платежи в ФСС. В таком случае проставляется код 24. Следовательно, статус плательщика 24, что это? Это код, идентифицирующий перечисление денежных средств в пользу ФСС, проводимых напрямую от физических лиц.

Статус плательщика 08, что это? Это шифр, который определяет, что платеж в пользу Фонда социального страхования совершает юридическое лицо или ИП.

Нельзя путать код «24» и «08»!

Назначение платежа в налоговой платежке

Поля 19 «Срок платежа» и 20 «Назначение платежа» заполняются только в тех случаях, когда это прямо предусмотрено указаниями Банка России (приложение 1 к положению Банка России от 19.06.2012 № 383-П). В поручениях по налогам и взносам их оставляют пустыми.

В поле 24 «Назначение платежа» можно привести любую дополнительную информацию, связанную с платежом. В платежах по взносам следует всегда указывать месяц, за который идет перечисление. Дело в том, что при отсутствии такой пометки возможен зачет оплаты не в счет текущих платежей, а в счет погашения просроченной задолженности, если таковая имеется.

Как правильно заполнить поле 101 для ПФР

Код статуса налогоплательщика, согласно действующему законодательству РФ, состоит исключительно из двухзначного числа.

Всего утверждено 27 кодовых комбинаций, с перечнем которых можно ознакомиться ниже. Регламентированы коды статуса Приказом Минфина РФ № 107Н в 5 приложении.

Коды статуса в поручении для платежей и их значение:

| 01 | Юрлицо |

| 02 | Налоговый агент |

| 03 | Компания почтовой связи, которая составила указ о перечислении денежной суммы по каждой выплате физлица, исключение составляют только таможенные выплаты |

| 04 | Налоговая инстанция |

| 05 | Федеральная служба приставов суда и соответствующие местные инстанции |

| 06 | Представитель внешнеэкономической деятельности – юрлицо, исключение могут составлять только получатели международного почтового отправления |

| 07 | Таможенная служба |

| 08 | Юрлицо, ИП, частный практикующий нотариус или адвокат, глава сельского хозяйства, которыеосуществляют платежи в пользу бюджетной системы РФ |

| 09 | ИП – все остальные платежи, не указанные ранее |

| 10 | Частный практикующий нотариус – все остальные платежи, не указанные ранее |

| 11 | Адвокат с собственным кабинетом, — все остальные выплаты, не указанные ранее |

| 12 | Глава сельского хозяйства – всеостальные платежи, не указанные ранее |

| 13 | Физлицо – оплата сборов, страховых платежей и прочих выплат, не указанных ранее |

| 15 | Кредитное учреждение, платежный агент, компания федеральной почтовой связи, которая составила поручение на общую сумму с реестром на перевод денег, принятых от налогоплательщиков – физлиц |

| 16 | Физлицо, которое является участником внешнеэкономической деятельности |

| 17 | Частный предприниматель, который является участником внешнеэкономической деятельности |

| 18 | Плательщик таможенных выплат, который не декларирует обязанности по оплате налогов |

| 19 | Учреждения, которые составляют распоряжение о переводе денег, высчитанных из доходов плательщика |

| 20 | Кредитное учреждение, платежный агент, которые составили распоряжение о переводе денег по каждой выплате физлица |

| 21 | Ответственный участник консолидированной группы плательщиков налогов |

| 22 | Участник консолидированной группы налогоплательщиков |

| 23 | ФСС РФ |

| 24 | Физлицо, которое переводит деньги для оплаты сборов, страховых выплат, которые контролируются ФСС РФ и других выплат в бюджет России. Исключением являются только платежи за произведение налоговой службой юридически важных действий и других выплат, проверяемых налоговыми и таможенными органами |

| 25 | Банки-гаранты, которые написали распоряжение о переводе денег вы бюджет РФ при возвращении НДС, которая излишне полученная плательщиком налогов в порядке заявления, а также при оплате акцизов по реализации товаров за границу РФ |

| 26 | Учредители, собственники имущества должника – унитарного предприятия либо третьи лица, которые составили распоряжение о переводе денег на оплату запросов к должнику по уплате обязательных выплат, включенных в реестр запросов кредиторов, при процедурах, используемых при банкротстве |

| 27 | Кредитные учреждения, которые написали распоряжение о переводе денег, отправленных из бюджета РФ, не перечисленных получателю и подлежащих возврату в бюджет страны |

| 28 | Участник внешнеэкономической деятельности, который получает международное отправление по почте |

В 2017 году правительством РФ были установлены некоторые изменения. Суть поправок в том, что организации с момента начала действия изменений могут оплачивать налоги и взносы не только со своего счета, но и со счета любого контрагента.

А также появилась возможность перечисления средств физлицом, например, учредителем или бухгалтером компании

Но стоит обратить внимание на некоторые особенности указанных платежей:

| Исключение для уплаты НДФЛ друг за друга | Другими словами, компания и физлицо не могут оплачивать налоги друг за друга |

| В поле 101 прописывается код | Который обозначает статус учреждения, за которое вносятся деньги в бюджет РФ |

Статус 01, 08, 09, 14

В 2020 году страховые взносы переданы налоговым органам, которые будут регулировать их исчисления и уплаты. В связи с этим у руководителей и бухгалтеров возник вопрос, касающийся заполнения раздела 101 платёжного поручения.

Если до 2020 года при уплате страховых взносов указывался код 08, то при заполнении платёжки с 1 января 2020 года ФНС рекомендует указывать следующие статусы: (нажмите для раскрытия)

| Код | Пояснение |

| 01 | Организации |

| 09 | ИП при уплате страховых взносов и налоговых отчислений лично за себя |

| 14 | При уплате взносов за сотрудников |

Таким образом, в 2020 году при формировании платёжного поручения в разделе 101 код 08 не указывается.

Статус налогоплательщика

- статус налогоплательщика 01 свидетельствует о том, что налогоплательщик (плательщик сборов) – юридическое лицо;

- статус налогоплательщика 02 – налоговый агент;

- статус налогоплательщика 08 – юридическое лицо, ИП, нотариус, адвокат, глава КФХ, переводящий деньги в уплату страховых взносов или иных платежей в бюджетную систему РФ;

- статус налогоплательщика 09 – индивидуальный предприниматель;

- статус налогоплательщика 10 – нотариус, занимающийся частной практикой;

- статус налогоплательщика 11 – адвокат, учредивший адвокатский кабинет;

- статус налогоплательщика 12 – глава крестьянского фермерского хозяйства;

- статус налогоплательщика 13 – иное физическое лицо – клиент банка, владелец счета. Может быть указан в платежке при уплате налогов, сборов физлица не за себя (Письмо Минфина от 20.05.2020 N 02-08-12/29143 );

- статус налогоплательщика 14 – налогоплательщик, производящий выплаты физлицам;

- статус налогоплательщика 24 – физлицо, которое переводит деньги в уплату страховых взносов и иных платежей в бюджетную систему РФ.

Ошибка в статусе налогоплательщика в платежном поручении

Но неверное указание статуса налогоплательщика в платежке к таким последствиям не приведет. Сумма, указанная в платежном поручении, все равно будет перечислена по назначению (п. 7 ст. 45 НК РФ). А плательщику нужно будет подать заявление в ИФНС об уточнении платежа (Письмо ФНС от 10.10.2020 N СА-4-7/19125@ ).

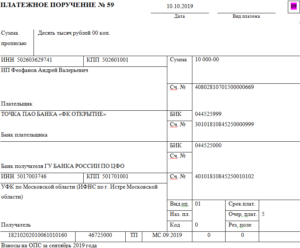

Плательщики, состоящие на учете в городских Управлениях ПФР, должны указывать: банк получателя: ГРКЦ ГУ Банка России по г. Санкт-Петербургу г. Санкт-Петербург; БИК: 044030001; счет получателя: 40101810200000010001; ИНН получателя: 7802114044; КПП получателя: 780201001; получатель: УФК по г. Санкт-Петербургу (ОПФР по Санкт-Петербургу и Ленинградской области). КБК: ; ОКАТО: .

ПОЛЕ 106 — значение основания платежа, которое состоит из двух знаков: «ТП» — платежи текущего года; «ЗД» — добровольное погашение задолженности по истекшим периодам при отсутствии требования об уплате страховых взносов от органов ПФР; «БФ» — текущие платежи физических лиц — клиентов банка (владельцев счета), уплачиваемые со своего банковского счета; «ТР» — погашение задолженности по требованию органа ПФР об уплате страховых взносов; «АП» — погашение задолженности по акту проверки; «АР» — погашение задолженности по исполнительному документу. В одном расчетном документе по КБК не может быть указано более одного показателя основания и типа платежа.

Подписка на новости

ПОЛЕ 60 и ПОЛЕ 102 — идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) в соответствии со свидетельством о постановке на учет в налоговом органе (ФНС России);

- В реквизите 104 указывается КБК (20-значный код бюджетной классификации), который можно узнать из приложения 6 к приказу Минфина от 01.07.2020 № 65н (нужно выбирать коды, которые начинаются на 182). Следует учесть, что, согласно абз. 7 п. 4 разд. II этого же приказа, для штрафов используется код подвида доходов 3000 (14–17 цифры кода).

Документы, подтверждающие резидентство

Согласно законодательству, налоговый агент сам ведет учет данных о своих сотрудниках и самостоятельно определяет его статус. И исходя из этого рассчитывает сумму налога. Резидентство сотрудника может быть подтверждено следующими документами:

- паспорт, в котором есть информация о дате пересечения российской границы;

- виза, содержащая соответствующие потметки;

- авиабилеты, железнодорожные билеты;

- бумаги о регистрации иноземцев, временно живущих в РФ;

- контракт с работодателем, гражданско-правовой контракт;

- табель, в котором велся учет трудового времени.

Авиабилет может подтвердить ваше резиденство

Участники программы по возвращению соотечественников

Код 4 в разделе «Статус налогоплательщика» применяется, если сотрудник является участником программы по возвращению соотечественников из стран СНГ на родину, в Россию. Для этой категории иностранцев и их семей предусмотрены различные социальные льготы, в том числе сокращенный процент подоходного налога.

Правила расчета НДФЛ для переселенцев:

- Заработная плата, оплата услуг, премии и прочие заработки, полученные в результате рабочей деятельности облагаются налогом 13%. Процент не должен быть больше, даже если служащий — нерезидент страны. Применять льготу можно лишь после того, как иностранец предъявит документ, доказывающий факт участия в данной государственной программе. При приеме на работу бухгалтеру нужно оставить себе копию документа и регулярно проверять срок его действия. Свидетельство выдается переселенцу на три года.

- Размер ставки, применяемой к остальным нетрудовым доходам, зависит от того, стал ли переселенец резидентом. Если да, процент равен 13%; если нет — 30%. К категории нетрудовых заработков относятся подарки, мат.помощь, доход со сдачи имущества в аренду.

- Вычеты стандартной группы можно применять только, если переселенец уже стал резидентом.

Статус плательщика 101: как заполнять в Сбербанк Онлайн

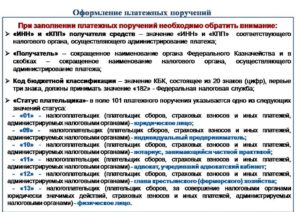

При оформлении платежного поручения в сервисе Сбербанк Онлайн клиенты зачастую допускают ошибки, пропуская некоторые графы (например «Статус плательщика») или внося в них неверную информацию. В частности, заполнять поле 101 необходимо двузначной цифрой от 01 до 26, определяющей статус налогоплательщика.

Что это такое

Графа «статус плательщика» ― специальное окно в форме документа для оплаты госпошлин, обязательных взносов, где нужно проставить цифровой код налогоплательщика. Корректное заполнение платежных поручений поможет правильно идентифицировать организацию или уполномоченное лицо, которое осуществляет уплату денег в бюджет.

Особенности статуса

Согласно Приложению №5 Приказа Минфина, категории тех, кто платит налоги, обозначаются цифровым кодом от 01 до 26. Чаще всего применяются следующие статусы:

- 01 ― в качестве плательщика сборов, налогов выступает юридическое лицо.

- 02 ― налоговый агент.

- 08 ― налогоплательщик – ЮЛ (ИП, нотариус, который занимается частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ).

- 09 ― ИП.

- 10 ― нотариус, занимающийся частным предоставлением услуг.

- 11 – адвокаты, создавшие АК.

- 12 – главы крестьянско-фермерских хозяйств.

- 13 – иные физлица ― клиенты финансово-кредитного учреждения, владельцы счетов.

С полным списком можно ознакомиться на сайте налоговой службы.

Обязанность заполнения поля 101 зависит от типа налогового сбора (взноса), конкретных условий платежа. Графа тесно связана с ячейками 102–110, которые идентифицируют счета получателя денежных средств. На бланке платежного поручения поле расположено в верхнем углу справа.

Статус плательщика обязателен к заполнению, пропускать его нельзя. Если идентификация ЮЛ невозможна, так как недостаточно сведений, то нужно писать «0».

Условия заполнения поля организацией

При указании статуса налогоплательщика нужно учитывать некоторые особенности. Если уплату страховых взносов осуществляют индивидуальные предприниматели, адвокаты, нотариусы, то порядок следующий:

- для сотрудников указывается 01 (вместо 14, как было изначально);

- ИП – 09, нотариус – 10, адвокат – 11.

Если счет организации открыт в крупнейшем банке страны, то произвести оплату можно посредством интернет-банкинга. При перечислении средств через Сбербанк Онлайн заполнение статуса плательщика является обязательным.

Оплата налогов и взносов через банковский портал

Не для всех платежей нужно заполнять поле 101. Если предполагается оплата услуг дошкольных учреждений, то используется счет физического лица и графа заполняется в автоматическом режиме.

Для процедуры оплаты нужно выполнить ряд действий:

- Авторизоваться на портале при помощи логина и пароля.

- Перейти во вкладку «Платежи и переводы».

- Открыть «Перевод организациям», выбрать из списка нужное учреждение либо ввести реквизиты для идентификации организации.

- Указать счет, с которого будет произведена оплата.

- Заполнить сведения о плательщике (ФИО и адрес). Поле 101 оставить незаполненным.

- Указать сумму платежа.

- Подтвердить операцию вводом кода из SMS-уведомления.

Разновидности ошибок при заполнении платежных поручений

Некорректное заполнение статуса плательщика приводит к неверному выбору лицевого счета, что влечет за собой назначение санкций, штрафов. Часто допускаются ошибки при уплате НДФЛ за сотрудника (указывается код 01, а нужен 02, т.к. организация выступает в роли налогового агента), при переводе НДС по аренде государственного учреждения (компания выступает в качестве посредника).

Во избежание недоразумений нужно подавать заявление в ФНС об уточнении платежа и прикладывать копию платежки. Есть и другой вариант:

- повторно уплатить налог с правильным указанием всех реквизитов;

- после произвести зачет либо возврат излишне уплаченной суммы в соответствии со ст. 78 НК РФ.

Во втором случае штрафов удастся избежать. Однако пени за просрочку будут начисляться ежедневно в размере одной 300-ой ставки рефинансирования от неуплаченной величины налогового сбора (взноса).

Своевременное осуществление сверок с налоговой службой, социальными фондами позволит в краткий срок устранить допущенные неточности и произвести уплату налоговых сборов (взносов) вовремя.

Заключение

Итак, заполнять поле 101 «статус плательщика» в Сбербанк Онлайн нужно очень внимательно. От этого зависит, на какой расчетный счет будут зачислены денежные средства. Правильная идентификация статуса позволит избежать возможных проблем с Налоговой службой. Когда предполагается оплата с использованием счета физического лица, статус можно оставить пустым ― он заполнится автоматически.

Правила указания информации

Остановимся подробнее на содержании двузначных кодов, которые чаще всего применяются плательщиками. Таблица поможет разобраться, как определить статус налогоплательщика.

Статус налогоплательщика 1

Таким образом обозначается плательщик — юридическое лицо в части уплаты сборов, налогов, страховых взносов и иных платежей, администрируемых органами налоговой инспекции.

Примечание: иначе говоря, так обозначается исполнение денежной повинности в виде сборов, страховых взносов юридическим лицом — фирмой или организацией.

Статус налогоплательщика 02

По этим цифрам Казначейство определяет налоговых агентов (которыми могут быть как организации, компании, так и индивидуальные предприниматели).

Примечание: например, этот код применяется при перечислении НДФЛ за сотрудников.

Агенту следует обратить внимание на особенности уплаты таких взносов. Статус налогоплательщика 08

Статус налогоплательщика 08

Этот код используется при перечислении взносов на травматизм, которые не переданы в администрирование ФНС РФ, в отличие от всех других страховых взносов.

Статус налогоплательщика 09

Исполнение обязанности ИП по перечислению платежей, администрированием которых занимается ФНС РФ.

Уточнение данных в платежке, если это будет нужно, производится в соответствии с нормами ст. 45 Налогового кодекса РФ.

Платежное поручение: особенности составления документа

Надо отметить, что в сфере подготовки бухгалтерской и налоговой документации очень часто происходят какие-либо изменения. Однако наступление 2018 года не ознаменовалось внесением корректировок в структуру платежных поручений. При составлении банковских платежек используются те же самые бланки, что и раньше. Поэтому предпринимателям, руководителям юридических лиц, бухгалтерам и прочим специалистам не нужно привыкать к новым формам таких документов.

Как и прежде, стандартная форма данного документа предусматривает необходимость указания в нем статуса плательщика.

Как уже упоминалось ранее, обозначение статуса плательщика производится заполнением поля 101 в бланке платежного поручения. Чтобы указать данный реквизит, необходимо прописать в этом поле особый код, состоящий из двух символов – цифр. Такая кодировка позволяет однозначно идентифицировать два существенных параметра банковской операции:

- тип субъекта, совершающего оплату;

- целевое назначение безналичного платежа, оформляемого поручением.

Необходимо прописывать статус плательщика для составления поручения банку, если погашаются обязательства по налогам, взносам на страхование, другим платежам, имеющим обязательный характер. Не требуется заполнять поле 101, когда субъект предпринимательства совершает безналичную оплату счетов, выставляемых его контрагентами.

Расположение поля 101 на квитанции

Расположение поля 101 на квитанции