Код дохода 4800: расшифровка. иные доходы налогоплательщика. коды доходов в 2-ндфл

Содержание:

- Коды доходов в справке 2-НДФЛ в 2020 году: отпускные, больничные, дивиденды, аренда — Контур.Бухгалтерия

- Как правильно выбрать код дохода?

- Отражение дохода по договорам ГПХ в 2 НДФЛ

- Какие суммы однозначно не следует включать в код 4800

- Значение кода 2300 в справке о доходах по форме 2-НДФЛ

- Код дохода 2000 в справке 2-НДФЛ

- Для чего нужна справка

- Особенности налоговых вычетов

- Код дохода 4800 в справке 2-НДФЛ

- Возможные ошибки при заполнении

Коды доходов в справке 2-НДФЛ в 2020 году: отпускные, больничные, дивиденды, аренда — Контур.Бухгалтерия

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.

2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года.

Мы расскажем в статье, какие коды нужно применять в справке 2-НДФЛ в 2020 году.

Коды доходов, которые облагаются НДФЛ всегда

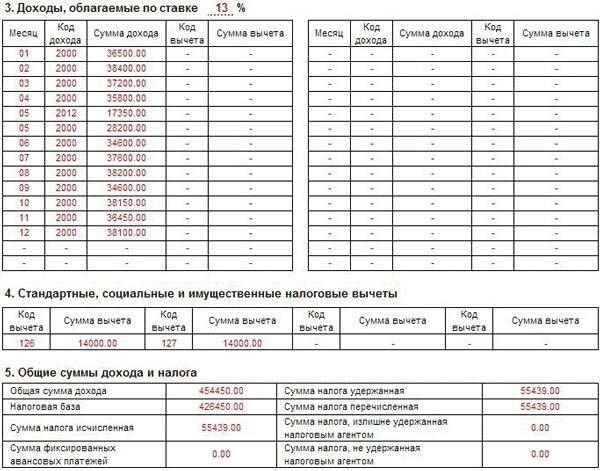

Код дохода 2000 – это заработная плата, включая надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 – премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами и нормами закона.

Код дохода 2003 – премия из средств чистой прибыли компании, целевых поступлений или средств специального назначения.

Код дохода 2010 – доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 – отпускные.

Код дохода 2300 – больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2610 – обозначает материальную выгоду работника по займам.

Код дохода 2001 – это вознаграждение членам совета директоров.

Код дохода 1400 – доход физлица от сдачи в аренду собственности (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 – доход физлица от сдачи в аренду транспорта, средств связи или компьютерных сетей.

Код дохода 2611 – прощенный долг, списанный с баланса.

Код дохода 3021 – проценты с облигаций российских компаний.

Код дохода 1010 – перечисление дивидендов.

Код дохода 4800 – “универсальный” код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита или доплата больничных.

Смотрите полный список доходов и вычетов для справки 2-НДФЛ.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 – денежные подарки работнику. Если сумма превышает 4000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 – материальная помощь сотруднику или бывшему работнику, который вышел на пенсию. Если сумма помощи превышает 4000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 – единовременная выплата в связи с рождением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Коды доходов 2-НДФЛ на 2020 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС дополнила в начале 2018 года. Изменения утверждены Приказом ФНС от 24.10.2017 № ММВ-7-11/820@. С тех пор изменений не было. Среди последних введенных кодов:

Код дохода 2013 — для компенсации неиспользованного отпуска.

Код дохода 2014 — выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев.

Код дохода 2301 — штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей.

Код дохода 2611 — списанные безнадежные долги;

Код дохода 3023 — доходы в виде процента (купона), полученные налогоплательщиками с рублевых организаций отечественных организаций.

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Этот вид отчета входит в состав годовой бухгалтерской отчетности. Он отражает, из каких источников поступают денежные средства и как они используются. Отчет нужен, чтобы понять, имеет ли организация достаточно денег, к примеру, для оплаты зарплаты сотрудникам, социальных и налоговых сборов, расчета с поставщиками и т.д.

В 2020 году бухгалтеры сдают отчет 4-ФСС четыре раза. Расскажем, что такое отчет 4-ФСС, как его заполнять, какими способами и когда сдавать.

Как правильно выбрать код дохода?

В этом вопросе можно выделить два главных ориентира, позволяющих безошибочно определить категорию премирования:

- Целевое назначение премии и причина выдачи. Так, например, если целью премии является поощрение деятельности сотрудника, благоприятной для компании, и, при этом, причиной выдачи денег послужила высокая производственная эффективность сотрудника, — это премия по коду 2002. Если же цель премии — просто увеличить лояльность сотрудника, а причина выдачи не касается производственных показателей предприятия — это премия по коду 2003;

- Источник финансирования премиальных выплат. Очевидно, что при использовании средств из целевых денежных поступлений такую премию нужно относить к коду 2002: поскольку целевые поступления возникают только в результате эффективной деятельности компании, это считается итогом выполнения всех производственных планов организации. И то же верно в обратную сторону: если средства были взяты из фонда специального назначения, ни в коем случае нельзя вписывать такую премию в графу 2002, даже если на самом деле это было поощрение деятельности работника. Место такой премии только в графе 2003.

Здесь может возникнуть резонный вопрос: а если цель и причины премирования относятся к коду 2002, а вот источник финансирования относится к коду 2003, куда вписывать поступление денег? Можно поменять местами эти коды, важна суть — несовпавдение цели и заданного Приказом ФНС порядка выдачи премии.

В такой ситуации приоритетным ориентиром остается источник финансирования

В сущности, ИФНС лишь в редких случаях проявляет большое внимание к премиям, если все выглядит более или менее складно. А вот если в причинах премирования указана «производственная эффективность», но при этом премия отнесена к категории 2003, это уже может стать поводом для масштабной проверки предприятия

Помните: если деньги были выплачены из целевого поступления средств или средств специального назначения, в 95 случаях из 100 нужно записывать премию под кодом 2002. При выплатах из фондов — записывать под кодом 2003.

Отражение дохода по договорам ГПХ в 2 НДФЛ

Справка 2 НДФЛ отражает доходы и уплаченные с них налоги. Она подготавливается налоговым агентом на каждого человека отдельно и является основным документом, подтверждающим его заработок.

Поскольку справка необходима при оформлении кредита и получения иных услуг, работники часто обращаются за ней в бухгалтерию по месту работы. Однако не все работники оформляются по трудовому договору, с некоторыми заключается гражданско-правовой договор.

Могут ли такие лица получить справку 2 НДФЛ и есть ли какие-то особенности в ее оформлении?

Особенности оформления по договорам ГПХ

Организация или ИП признаются налоговыми агентами по выплатам вознаграждения следующим категориям граждан:

- Своим работникам, а также бывшим своим сотрудникам;

- работникам по ГПД;

- иным физическим лицам (например, оплата аренды).

Организация не платит страховые взносы в ФСС за работников, с которыми у нее заключен договор ГПХ. Поэтому, чтобы сэкономить, многие работодатели оформляют своих сотрудников таким образом.

Внимание! Договор ГПХ заключается на определенный срок и на выполнение конкретной работы или оказания определенной услуги. Вознаграждение выплачивается разовой суммой после выполнения работы и подписания акта (допускается получение аванса)

Подмена трудовых отношений ГПД может привести к штрафу.

Тем не менее работники, оформленные по договору подряда так же, как и обычные сотрудники должны платить налоги. Ставка налога – 13%. Поскольку налоговым агентом является заказчик, на нем и лежит ответственность по удержанию и уплате НДФЛ.

Организация обязана ежегодно отчитываться по 2 НДФЛ в инспекцию, причем ей необходимо предоставить справки на всех физических лиц, которым был выплачен доход в течение налогового периода, в том числе и по людям, оформленным по ГПД. Соответственно человек, оформленный в организации таким образом, имеет право на получение 2 НДФЛ.

Особенности заполнения

Все выплаты отражаются в документе согласно числовому обозначению – коду дохода. Так, заработная плата имеет код – 2000, отпускные – 2012, а больничные выплаты – 2300. Код дохода по гражданско-правовому договору в справке 2 НДФЛ – 2010 (за исключением авторских вознаграждений).

В отличие от обычной зарплаты, вознаграждение по ГПД отражается в документе месяцем выплаты, а не начисления, т.к. согласно налоговому законодательству датой получения дохода считается день перечисления денег. В этот же день удерживается НДФЛ, в бюджет он должен быть перечислен не позднее следующего дня.

Например, Иванов С.И. был оформлен по ГПД для оказания юридической консультации, работу он закончил 26 апреля, в этот же день был подписан акт оказания услуг. Оплата стоимости работ была произведена 3 мая. В справке 2 НДФЛ сумма вознаграждения отобразится в мае по коду 2010.

Подрядчик также имеет право на уменьшение налоговой базы за счет вычетов. Для этого он пишет заявление в бухгалтерию заказчика и предоставляет документы, подтверждающие право на вычет для справки 2 НДФЛ, это:

- Свидетельства о рождении детей – стандартные вычеты на детей;

- документы на квартиру – имущественные вычеты, в том числе возврат по договору долевого участия;

- договора с медицинскими учреждениями, образовательными учреждениями, чеки, подтверждающие оплату обучения, покупку лекарств – социальные вычеты.

Стандартные, социальные и имущественные вычеты отражаются в 4 разделе справки. Также подрядчик может рассчитывать и на профессиональный вычет. В него включаются все затраты, понесенные в результате исполнения обязательств по договору. Вычет предоставляется на основании заявления и документов, подтверждающих расходы.

Важно! По документам должна четко прослеживаться связь между выполненными работами и понесенными затратами. Рассмотрим образец заполнения 2 НДФЛ на примере:

Рассмотрим образец заполнения 2 НДФЛ на примере:

Ветров Н.Л. оказывал услуги по ремонту оборудования по ГПД с 1 по 29 июня. Стоимость работы – 39 000 рублей, деньги были перечислены после подписания актов – 2 июля. У Ветрова есть ребенок, он написал заявление на предоставление вычета.

Также для ремонта требовались расходные материалы общей стоимостью 5000 рублей. 2НДФЛ будет выглядеть следующим образом:

Организация или ИП отчитываются в налоговую инспекцию по НДФЛ не только по сотрудникам, но и по подрядчикам. Также они обязаны выдавать справки по требованию таких работников.

Вознаграждения по ГПД в справке отражаются по коду 2010.

К подрядчику применяется обычная ставка налога на доходы, он может воспользоваться всеми вычетами предусмотренными налоговым законодательством (при наличии оснований).

Какие суммы однозначно не следует включать в код 4800

В справку о доходах попадают лишь суммы, подлежащие налогообложению. Пусть даже и частично освобожденные от налога. Выплаты, которые НДФЛ совсем не облагаются, в данный отчет включать не нужно. Так, например, вы никогда не увидите в 2-НДФЛ декретное пособие. Ведь вся сумма этой выплаты целиком выведена из-под налогообложения.

Соответственно, суммы, с которых подоходный не возникает, никогда не попадут в строки с кодом 4800.

Учтите: суммы, которые не облагаются только до определенного порога, безопаснее в любом случае включать в справку. Если этого не делать, можно исказить реальную картину по поступлениям в отношении конкретного физлица.

Так, один и тот же сотрудник в течение года может получать матпомощь — подарки, возмещение расходов на лечение — в размере, не превышающем 4000 руб., у нескольких работодателей. В такой ситуации общая сумма льготируемых доходов, полученных человеком за год, может запросто оказаться больше установленного лимита в 4000 рублей. При проверке у инспекторов могут возникнуть претензии в связи с отсутствием в справке информации по подобной выплате. Вплоть до того, что справка не сдана. Тогда грозит штраф по статье 126 НК в размере 200 рублей. А если контролеры посчитают, что не указаны данные о льготируемых доходах, санкция выше. Инспекция может попытаться наказать фирму — налогового агента по статье 129.1 на сумму от 5000 до 20 000 рублей.

Значение кода 2300 в справке о доходах по форме 2-НДФЛ

Для начала разберемся, что такое данная справка. НДФЛ расшифровывается как Налог на Доходы Физического Лица.

Справка 2 НДФЛ – это особый вид документа, выдаваемый в бухгалтерии по месту работы. В соответствии с Налоговым кодексом Российской Федерации работодатель обязан выдавать данную справку по требованию работника.

Справка заполняется по официальной форме разработанной Федеральной налоговой службой.

В справке указывается фамилия имя, отчество сотрудника, реквизиты работодателя.

А в главном поле указываются статьи и суммы дохода за каждый месяц за последний отчетный год. В нижней части справки указывается количество налоговых и иных отчислений, а также налоговых вычетов.

Особые требования к справке

- Справка выдается строго по утвержденной Налоговой Службой форме;

- Данные указанные в получаемой справке не должны отличаться от паспортных;

- Все виды какого-либо дохода гражданина должны иметь кодовые значения;

- Все числовые коды каких-либо доходов гражданина должны быть обновлены в последней редакции.

Так как справка несет в себе самую полную и достоверную информацию об источниках и сумме доходов, а также сумме налоговых отчислений, справка по форме 2 НДФЛ является документом подтверждающим доход гражданина.

Справка по данной форме может понадобится в нескольких жизненных ситуациях. К примеру:

- При получении кредита;

- При получении ипотеки;

- При оформлении пособий и материальной помощи от государства;

- При расчете выплаты выходного дня;

- При расчете больничного пособия;

- При расчете отпускного пособия;

- При расчете иных пособий;

- При расчете пенсионных отчислений и прочего.

Чаще всего среднестатистическому гражданину данная справка необходима для оформления ипотечного кредитования. Банковые и кредитные организации, как правило, требуют от клиента подтверждение его доходов. И требуют предоставить справку 2 НДФЛ. В большинстве кредитных организаций предоставление данной справки обязательно.

Справку 2 НДФЛ необходимо предоставлять в управление социальной защиты для получения разного рода пособий и материальной помощи малоимущим.

В детский сад справка предоставляется в случае низкого дохода семьи, для получения льгот, таких как бесплатное питание.

По структуре своей в справку включены все статьи дохода гражданина которые в свою очередь обозначены числовыми кодами.

Код дохода 2300 в данной справке указывает на то что данный вид дохода был получен гражданином в качестве пособия. В данном случае код 2300 подтверждает выплату сотруднику пособия в виде денежной компенсации по временной нетрудоспособности.

И в данной справке у вас появится новый числовой код статьи дохода гражданина по номеру – 2300.

В Российской Федерации большая часть видов статей дохода граждан подлежат обязательному налоговому вычету. Такие отчисления направляются в Фонд обязательного Пенсионного Страхования граждан и фонд Соц. защиты граждан.

Все отчисления работодатель осуществляет на основании предоставленных бухгалтерией отчетных документов подтверждающие статьи доходы сотрудников.

Подробную инструкцию по правильному и грамотному составлению требуемой справки можно найти в общедоступном ресурсе, на официальном сайте Федеральной Налоговой Службы и ознакомиться с ней бесплатно.

Что заключает в себе код No 2300 в справке доходов гражданина – физического лица?

Как и указывали ранее, код 2300 будет являться обозначением данных по выплатам сотрудникам работающей организации, которые были насчитаны им в качестве пособия по временной или полной нетрудоспособности.

Кодексом Российской Федерации (налоговым) в указанной ситуации утверждено, что данный вид пособия будет являться доходом и разумеется должен подлежать обязательному налоговому вычету.

Сумма заработанного – «чистого» дохода отображается в справке с уже вычтенным налогом на доходы гражданина как – физического лица.

В заключении хотелось бы отметить еще раз – при заполнении справки, если работнику начислялось пособие по временной (или полной) нетрудоспособности, то данный вид дохода должен, в соответствии с кодексом, быть обозначен числовым кодом 2300.

Рекомендуем также:

Код дохода 2000 в справке 2-НДФЛ

Заказывать на работе, для своих нужд, справку 2-НДФЛ доводилось, пожалуй, многим. И лишь малому из этого количеству людей удавалась избегать кучу вопросов, как собственно правильно читать справку. Давайте сегодня вместе отчасти заполним эти проблемы, и узнаем о самом распространённом коде дохода 2000 в справке 2-НДФЛ. Будьте уверенны, что суть справки понять легко даже тем, кто далек от образования бухгалтера. Прежде всего оттолкнёмся от общего понимания документа.

2-НДФЛ – это справка на рабочее лицо, индивидуального характера? отражающая его официальный заработок за период трудового года. Документ размещается на стандартном формате А4, по форме строго определенной Федеральной Налоговой Службой. Выражаясь более простым языком, можно сказать что составитель справки проводит финансовую сводную всех источников доходов на предприятии, которые только имеются у налогоплательщика. Эта же сводная цифра показывает и суммы удержанных подоходных налогов.

Характерной чертой справки 2-НДФЛ является обязанность в закрытии финансового года предприятия или учреждения путем сдачи отчета в Налоговый орган главным бухгалтером. При отсутствии такового после января месяца следующего года – формирование справок для сотрудников и их выдача не представляется быть возможной.

Финансовая информация в справке подлежит подробному описанию. Это заключается в следующем:

- Сведения о налоговом агенте, а именно его адреса местонахождения, телефона для связи, номера регистрации в ФНС в виде ИНН и КПП.

- Сведения о налогоплательщике, а именно точные паспортные данные, номер ИНН и адрес регистрации.

- Данные доходов, а именно официальных источников доходов на предприятии или учреждении.

- Данные налоговых вычетов, а именно в виде конечных сумм по видам вычетов.

- Общих суммы, а именно итоговые суммы доходов и вычетов за весь финансовый период.

- Реквизитов документа: номера, подписи, печати, штрих кода и указания отчетного года.

При этом обратите внимание, что пункты No3 и No4 (доходы и вычеты) расписываются по всем месяцам года. При не полном отработанном годе – только рабочие месяца

Кодировка справки 2-НДФЛ

Кодировка информации, в интересующей нас части справки о доходах, говорит о своеобразном сокращении. В теории, источников дохода на предприятии или учреждении у работников может быть не мало, и не каждый источник подается краткому его описанию. Для компактности и грамотности справки 2-НДФЛ и была разработана цифровая кодировка доходов.

Ознакомится с полным списком кодов доходов можно в приказе Налоговой службы от 10 сентября 2015 года No ММВ-7-11/387 в последней редакции.

Коды доходов расположили в цифровом диапазоне от 1010 и до 4800, без учета порядковой последовательности. Укажем несколько из них:

- 1010 – дивиденды;

- 2000 – заработная плата;

- 2300 – оплата больничного листа;

- 3020 – доходы от процентных вкладов в банке.

В статье остановимся подробнее на коде 2000.

Ежегодно нормативно-правовые документы Федеральной Налоговой Службы России претерпевают изменения. Однако в нынешний 2018 год, как и в прошлом, код дохода 2000 в справке по форме 2-НДФЛ означает заработную плату. При более подробном изучении этого вопроса – источник дохода, знаменуемый в виде вознаграждения, которое получает работник за прямое и добросовестное выполнение своих обязанностей при занимаемой должности – отвечает кодировке 2000.

Размер заработной платы устанавливается в соответствии с пунктами трудового договора, подписываемый работником при устройстве на работу. При этом стоит учесть, что официальный минимальный размер заработной платы указываемый в справке устанавливается в соответствии с федеральным законом. Исключение составляет работник, который числится в организации или учреждении на половину ставки.

Скачать себе её пустой бланк, Вы сможете пройдясь по этой ссылке:

В общую указываемую в справке 2-НДФЛ сумму под кодом 2000 может входит:

- Официально установленная работодателем заработная плата, исходя из оклада и количества ставок работника.

- В данный источник дохода относят так же и различного рода надбавки к зарплате (за выслугу лет, за награды и др.), получаемые ежемесячно с общей суммой зарплаты.

- Денежные суммы, получаемые разово как при временном замещении другого работника, при совместительстве должностей.

- Компенсирующие и стимулирующие выплаты – как отдельный вид надбавок. Их сумма полностью зависит от локального регулирования вопроса.

- Последняя возможная отдельная часть заработной платы – это доплата за работу в тяжелых и опасных условиях труда на производстве.

Для чего нужна справка

Казалось бы, кому может потребоваться информация о доходах гражданина и отчисляемых им налогах. Однако в реальности документ весьма востребован, хотя бы потому, что кредитные организации сегодня требуют ее каждый раз при выдаче серьезного займа. Поскольку заработать за несколько лет на открытие бизнеса, покупку жилья, автомобиля и прочих важных элементов жизнедеятельности в условиях затяжного экономического кризиса в России люди не могут, им ничего не остается, кроме как брать у банков взаймы.

Выдать справку бухгалтерский отдел обязан работнику не только по личному заявлению, но и при увольнении последнего, так как при вступлении в должность по новому месту работы, кадровый отдел иногда требует предоставления данного бланка с прежнего места труда. Обычно при уходе из компании автоматически подразумевается его выдача, однако в противном случае не забудьте оформить заявление.

Использование бланка обязательно и в процедуре оформления получения государственной компенсации в виде налогового вычета, который предоставляется некоторым гражданам в конкретных ситуациях, например:

- людям, затратившим большие деньги на лечение;

- родителям, оплачивающим учебу детей в высших учебных заведениях;

- купившим жилье гражданам и т.д.

Предоставление этого бланка необходимо во многих других ситуациях:

- при начислении пенсии пожилым людям и пенсионерам по состоянию здоровья;

- при оформлении документов на усыновление детдомовского ребенка;

- чтобы принять участие в суде по спорам различной тематики, например трудовым разбирательствам;

- для определения суммы полагающихся ребенку или бывшему супругу алиментов и т.д.

Иногда предоставить бланк требуют и в иностранных посольствах, однако чаще всего ограничиваются лишь справкой о трудоустройстве и показателями банковского счета.

Особенности налоговых вычетов

Претендовать на налоговую льготу может только работающий официально человек, являющийся резидентом. Он должен получать зарплату, и выплачивать налог с него в размере 13%.

Налог и вычеты

Налоговым вычетом является сумма, уменьшающая общий доход, образовывая окончательную налоговую базу. Иногда под этим понятием подразумевается возврат части ранее уплаченного налога. К примеру, при приобретении жилой недвижимости, обучении или лечении. При этом вернуть можно не всю сумму, а только те деньги, которые были уплачены в бюджет.

Работодатель ежегодно формирует справку специальной формы на всех сотрудников и отправляет общим отчетом в инспекцию. Кроме того, она может понадобиться самому сотруднику, бухгалтер обязан по заявлению работника в течение трех дней выдать ее. При увольнении человека работодатель также должен выдать этот документ совместно с трудовой книжкой.

Название справки определяет ее содержание. Она содержит информацию за год помесячно.

Код дохода 4800 в справке 2-НДФЛ

Для обозначения других видов доходов, не вошедших в установленный законодательно перечень кодов предусмотрен код дохода 4800 в справке 2-НДФЛ. Формируя отчетную форму 2-НДФЛ за 2020 год используют коды, утвержденные приказами ФНС № ММВ-7-11/387@ от 10.09.2020 г., а с 2020 года используют коды из Приказа № ММВ-7-11/820@ от 24.10.2020 г. В этих документах код 4800 означает «Иные доходы», то есть те выплаты сотрудникам, которые не подходят ни под один вышеперечисленный код. Точной расшифровки в данных приказах налоговой не приведено. Поэтому если при заполнении справки возникают затруднения, и ни один код из указанных в письмах ФНС не подходит, можно проставить код дохода в 2-НДФЛ 4800 согласно рекомендациям налоговой из письма № БС-4-11/17537 от 19.09.2020 г.

Код дохода 4800 в 2-НДФЛ: расшифровка

Шифры, приведенные в приказах ФНС, проставляют не только в справках 2-НДФЛ, передаваемых в контролирующую инспекцию по формату, приложенному к приказу ФНС от 02.10.2020 № ММВ-7-11/566. Их также проставляют и на всех справках, выдаваемых сотрудникам по их просьбе для представления следующему наемному-работодателю, в банк для кредита и т. д. по форме из приложения 5 этого же приказа.

Код НДФЛ 2300 указывается в справках применительно к пособиям по временной нетрудоспособности. Ведь согласно п. 1 ст. 217 НК РФ такие пособия облагаются налогом на доходы. А значит, должны попадать в справку 2-НДФЛ.

Один из наиболее распространенных видов дохода сотрудника — вознаграждение за труд; оно обозначается кодом 2000. До вступления в силу приказа ФНС от 22.11.2020 № ММВ-7-11/633@ возникали вопросы о применении этого кода в случае выплаты премий. Решался этот вопрос следующим образом: нужно было посмотреть, за что именно начислена премия, и уже в зависимости от этого выбирать код. Если сотрудник получил премиальные за трудовые достижения, то данный доход маркировался кодом 2000, если же премия выдавалась ему в честь какого-либо события (свадьба, юбилей, рождение ребенка и т. п.), то этот доход следовало отнести к категории иных и обозначить кодом 4800.

Код страны для 2-НДФЛ

Код 2760 используется для обозначения материальной помощи работникам, в том числе тем, которые ушли на пенсию по возрасту или инвалидности. Под материальной помощью могут иметься в виду суммы, полученные сотрудником в связи с различными событиями: смерть члена семьи, материальные трудности, возникшие в результате стихийного бедствия или пожара, и т.п.

Бывают ситуации, когда во время налоговой проверки инспекторы относят на код 4800 некоторые суммы. Это доходы, которые не должны входить в облагаемую базу согласно статье 217, но из-за отсутствия или неправильного оформления соответствующих документов (нет договора, отсутствуют справки, подтверждающие статус налогоплательщика и др.) не принимаются проверяющими в таком качестве. Их могут отнести к иным доходам (код доходов по 2-НДФЛ — 4800) и удержать налог, а также начислить пеню или штраф.

Когда учет заработной платы, пособий и компенсаций ведется в специальных программах, таких как «1С:Предприятие», достаточно один раз в момент ввода в действие очередного изменения перечня внести соответствующие дополнения в программу. При расчете зарплаты вручную бухгалтеру нужно будет внимательно распределять доходы физлиц. Согласно статье 126.1 НК РФ за предоставление налоговым агентом справок, содержащих недостоверные сведения, грозит штраф пятьсот рублей за один документ. Если сотрудников много, сумма штрафа в случае неправильно выбранного кода дохода окажется чувствительной.

В каких случаях НДФЛ удерживается из компенсации при увольнении

Все организации и индивидуальные предприниматели, имеющие наемных работников, становятся для них налоговыми агентами по НДФЛ. В чем заключаются их обязанности? Во-первых, со всех доходов, выплачиваемых работодателем физическому лицу, необходимо удержать подоходный налог. Во-вторых, удержанные суммы нужно перечислить на счет Федеральной налоговой службы в определенные законодательством сроки. В-третьих, после окончания календарного года (является налоговым периодом для НДФЛ) агент обязан предоставить данные в инспекцию обо всех удержанных и перечисленных суммах подоходного налога по каждому наемному работнику. Работодатель предоставляет по каждому работнику справку по форме 2-НДФЛ в сроки, указанные в НК РФ.

Справка имеет главное основание для совершения ряда банковских, налоговых и иных документальных операций. Например, по ее данным составляется справка 3-НДФЛ, для предоставления годовой отчетности в налоговый орган или для оформления возврата излишне уплаченного налога.

Возможные ошибки при заполнении

Есть правила, которые должны исполняться при оформлении этой справки. Рассмотрим их подробнее:

- В поле, где указан налоговый агент, должна стоять подпись уполномоченного лица с расшифровкой. Эта запись ставится синими или чёрными чернилами или шариковой ручкой.

- Формат даты должен быть указан не в произвольном формате, а в формате ДД.ММ.ГГГГ.

- Печать предприятия ставится не в произвольном месте документа, а именно в нижнем левом углу. Для этого сделана специальная пометка на бланке: «М. П.».

Знание правил оформления позволит избежать ситуаций, когда приходится повторно обращаться за выдачей данного документа. Надеемся, наша статья поможет вам в этом.

https://youtube.com/watch?v=aePEQXr-dSc