Что значит код вычета 503 в справке 2 ндфл

Содержание:

- Что такое код вычета 503?

- Стандартные налоговые вычеты, предусмотренные статьей 218 Налогового кодекса Российской Федерации

- Код вычета 501 куда ставить в 3 ндфл за 2020год

- Особенности вычетов

- Что такое код вычета 503

- Что означают коды вычета 126-133?

- Оформление справки

- Как отразить коды вычета 501, 503, 508 в декларации 3-НДФЛ

- Что означает штрих-код на 2-НДФЛ

- Справка 2-НДФЛ

- В какой строке 3 ндфл отразить код вычета 503 за 2020 год

- Где указывается код

- Код вычета 503 в справке 2-НДФЛ и другие коды вычетов

- Штраф за неверные коды в справке 2-НДФЛ 2018

- Код вычета 503 в справке 2-НДФЛ и другие коды вычетов

Что такое код вычета 503?

Мы часто слышим про такие понятия как «налоговый вычет», «налог на добавленную стоимость» и т.д. Код вычета также относится к теме налогового регулирования деятельности населения, а именно — к стандартной справке 2-НДФЛ.

В 2020 году никаких значительных поправок в налоговый кодекс РФ внесено не было. Поэтому объяснение тому, что значит код вычета 503 в справке 2-НДФЛ, по-прежнему дается в ст. 217 НК РФ. Согласно данному положению, определенная сумма с любого дохода налоговых резидентов и нерезидентов на территории России должна «уходить» в налоговый бюджет страны.

Даже сама аббревиатура, НДФЛ, означает «налог на доход физических лиц». Для резидентов, т.е. постоянно проживающих в России граждан страны и иностранных граждан с ВНЖ, установлена ставка в 13%, для нерезидентов — 30%.

Согласно законодательству РФ, все граждане обязаны не только стабильно выплачивать налоги, но также заполнять соответствующую документацию: например, документ по форме 2-НДФЛ или налоговую декларацию по форме 3-НДФЛ. Первое требуется чаще всего для получения услуг: кредита в банке, различных субсидий от государства, грантов и т.д. Заполняется справка 2-НДФЛ только работодателем с заверением документа уполномоченными лицами — главбухом и руководителем предприятия.

Декларация 3-НДФЛ заполняется физическим лицом полностью самостоятельно, документ требуется при выставлении своей кандидатуры на пост депутата или иного госслужащего, а также при ежегодной уплате налогов в ИФНС на имущество (или иных налогов). Код вычета 503 указывается как в справке 2-НДФЛ, так и в налоговой декларации 3-НДФЛ. Разница лишь в том, что первый документ полностью заполняет работодатель, а второй — само физическое лицо.

Помимо 503, встречается также код вычета 501 в справке 2-НДФЛ или в декларации, коды 129 и т.д. В соответствии с Приказом ФНС от 10 сентября 2015 г. N ММВ-7-11/387@, значение 503 означает вычет из суммы материальной помощи, оказываемой работодателями своим сотрудникам, а также бывшим сотрудникам, уволившимся по причине выхода на пенсию, по возрасту либо по инвалидности. Подробности регламентирования порядка выдачи мат. помощи отражены в п. 28 ст. 217 НК РФ.

Справка: Код 503 всегда тесно связан с кодом 2760, обозначающим ту самую материальную помощь в виде дополнительного дохода физического лица.

Если говорить простыми словами, код 503 означает, что указанная в соответствующем столбце сумма не учитывается при подсчете налогового сбора, т.к. она попадает в облагаемую налогом сумму. То есть работодатель до определенного предела может выдавать своим сотрудникам материальную помощь, при этом выданная сумма не будет облагаться налогом.

Таким образом достигается компромисс между государством, гражданами и коммерческими компаниями: налог присутствует, если допустимо его ставить, но если взимание налога становится похожим на грабеж — вводятся специальные условия с возможностью получения льготного налогообложения.

Пример использования

Согласно ст. 217 НК РФ, максимальный размер налогового вычета по материальной помощи — 4000 рублей в финансовый год. Это значит, что при выплате сотруднику ровно 4000 рублей или меньшей суммы, доход не будет облагаться налогом. А вот если превысить лимит, вся сумма превышения будет облагаться стандартным для налоговых резидентов 13% налогом.

Пример: Ивану была выплачена мат. помощь в размере 9000 рублей. Соответственно, налогом будет облагаться только сумма в размере 5000 рублей (9000 — максимальная сумма вычета в размере 4000 рублей = 5000 рублей). Далее, из этих 5000 высчитывается сумма налога по ставке 13%: 5000 х 0,13 = 650 рублей. Именно эту сумму работодатель и должен отправить в налоговые органы с учетом произведенного вычета.

Где указывается код?

В налоговой декларации и справке 2-НДФЛ код обозначается в столбце под названием «Код вычета». Помните, что код 503 может стоять только в той строке, в которой имеется код дохода «2760». В самой правой ячейке той же строки, в столбце «сумма вычета», можно узнать, сколько именно из суммы материальной помощи было учтено в вычете.

Например, в сумме дохода 2760 может быть указано 10 000 рублей, а в сумме вычета — 4000 рублей. Это значит, что только оставшиеся 6000 рублей материальной помощи будут облагаться налогом.

Стандартные налоговые вычеты, предусмотренные статьей 218 Налогового кодекса Российской Федерации

|

Код вычета |

Наименование вычета |

| Код вычета 104 | 500 рублей на налогоплательщика, относящегося к категориям, перечисленным в подпункте 2 пункта 1 статьи 218 Налогового кодекса Российской Федерации |

| Код вычета 105 | 3000 рублей на налогоплательщика, относящегося к категориям, перечисленным в подпункте 1 пункта 1 статьи 218 Налогового кодекса Российской Федерации |

| Код вычета 114 | На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 115 | На второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 116 | На третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 117 | На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 118 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю) усыновителю, опекуну, попечителю |

| Код вычета 119 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 120 | В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 121 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 122 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 123 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 124 | В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 125 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

Код вычета 501 куда ставить в 3 ндфл за 2020год

О том, как следует заполнять декларацию 3-НДФЛ, читайте в статье «Образец заполнения налоговой декларации 3-НДФЛ». Всегда ли нужно заполнение 3-НДФЛ на имущественный вычет? Без заполнения 3-НДФЛ на имущественный вычетможно обойтись при использовании вычетов по затратам на покупку (или строительство) жилья и проценты по ипотеке. Допустимо это в ситуациях, когда в год сбора полного пакета документов, необходимого для такого вычета, человек обращается в ИФНС за уведомлением о праве на вычет и на основании этого уведомления и аналогичного документа, ежегодно получаемого в последующие годы, возвращает налог на работе. Если он использует для возврата НДФЛ по данному основанию только такой алгоритм действий, то декларация 3-НДФЛ для получения имущественного вычета в связи с покупкой жилья ему может вообще не понадобиться.

Главная / Налоги / НДФЛ / Как заполнять коды в декларации 3-НДФЛ 08.01.2020, Сашка Букашка При заполнении декларации 3-НДФЛ используются кодовые обозначения. В этой справочной статье собраны все необходимые коды, которые могут понадобиться при самостоятельном оформлении налоговой декларации. Номер корректировки Код корректировки для декларации 3-НДФЛ означает, какая по счету декларация подается в налоговую за отчетный период.

Особенности вычетов

Сегодня появились такие налоговые вычеты:

- Социальные – вычеты, которые оформляются исключительно малообеспеченным семьям;

- Имущественный вычет — вычет, который формируется в процессе реализации недвижимости, с которой был уплачен налог, а также последующего приобретения недвижимости, что предусматривает возврат определенной суммы уплаченного налога;

- Профессиональные вычеты непосредственно связаны с профессиональной деятельностью и определенными профессиональными рисками;

- Инвестиционные вычеты основываются на формировании суммы риска по инвестиционным проектам;

- Стандартные вычеты на детей (воспитание и содержание), суммы, потраченные на образование и лечение, который не должны облагаться налогом.

Стандартные вычеты в принципе, оформить может практически каждый человек. Что же касается других вариантов вычета, то в данном случае нужно собирать пакет документов, чтобы их оформить.

Вычет изначально способствует снижению суммы доходов, которая впоследствии облагается налогом. Но, бывают ситуации, когда вычет предоставляется в виде суммы возврата денежных средств с ранее выплаченных налогов.

Что такое код вычета 503

Справка 2 НДФЛ – важнейший документ для организаций, имеющих официальных сотрудников. Его заполнение и подача вменены фирмам Налоговой службой по каждому отдельному физлицу.

Важно! Справка 2 НДФЛ формируется персонально всем физлицам, которым компания платила в течение года налогооблагаемые доходы. Так, если у вас работает 50 сотрудников, то нужно подготовить как минимум 50 справок

Почему минимум: документ придется составлять и на физлиц, не задействованных в штате, если им платился доход, – подрядчики и т. п. Помимо этого справку требуется выдавать самим физлицам, если они об этом попросят

Так, если у вас работает 50 сотрудников, то нужно подготовить как минимум 50 справок. Почему минимум: документ придется составлять и на физлиц, не задействованных в штате, если им платился доход, – подрядчики и т. п. Помимо этого справку требуется выдавать самим физлицам, если они об этом попросят.

Справочно! Часто работнику нужен документ для возвратаподоходногоналога через ИФНС, оформления кредита, получения дополнительных госпособий и пр.

Что содержит справка:

-

информация о работодателе;

-

сведения о плательщике – физлице;

-

суммы доходов, вычетов и налога.

Действующий в настоящее время бланк подразделяется на 2 вида:

-

справка для физлиц – традиционного вида на одном листе;

-

форма для ИФНС – машиноориентированного вида, с разделами и приложением.

В каждом из них нужно указывать сами суммы доходов и вычетов, а также коды к ним.

Важно! Все коды в 2 НДФЛ утверждены ФНС России, являются общероссийскими и универсальными для налоговой отчетности по подоходному налогу. Принятые коды можно найти в Приказе ФНС № ММВ-7-11/387@ от 10.09.2020:

Принятые коды можно найти в Приказе ФНС № ММВ-7-11/387@ от 10.09.2020:

Вычет 503 – один из наиболее часто встречающихся в справке о доходах. Что он означает и для чего придуман? Как и все коды, он необходимо для унификации, единства и кодификации информации, быстроты идентификации показателей и налогового контроля: вероятность ошибок и неправильного понимания друг друга у бухгалтера и проверяющего инспектора уменьшается.

Что означают коды вычета 126-133?

Данное значение встречается, главным образом, в справках по форме 2-НДФЛ. Раньше вместо этого и других чисел использовались значения 114, 115, 116 и так до 125-ти. Однако, они были отменены вышеуказанным Приказом ФНС.

Получить налоговый вычет по этому основанию могут исключительно те лица, у которых на попечении находится ребенок. Причем законом разделяются биологические родители и опекуны:

- Значения 126, 127, 128 и 129 созданы для родителей в их стандартном понимании и усыновителей;

- Коды с 130 по 133 включительно разработаны для опекунов, попечителей и приемных родителей.

Справка: юридически усыновители и опекуны/приемные родители — хоть и близкие, но все-таки разные правовые формы опекунства. Усыновители принимают родительские права на всю жизнь, т.е. ребенок буквально становится членом семьи. Приемные родители или опекуны — это те лица, которые заключили контракт с органами опеки, родительскими правами они обладают лишь до момента совершеннолетия ребенка.

Вычет производится только с заработной платы физического лица, и только по достижению 280 тысяч рублей дохода в год. Сумма вычета колеблется между 1 400 и 12 000 рублей в зависимости от количества детей, их статуса (инвалид или здоровый), правовой формы опекунства и т.д.

На вопрос, куда поставить код, можно ответить так: в строке со значением 2000, т.к. вычет производится с зарплаты. Получать выплаты можно ежегодно вплоть до совершеннолетия ребенка.

Оформление справки

Основные правила:

- Справка оформляется исключительно на специализированном бланке, установленном государственными инстанциями;

- В справке должны быть отображены те данные, которые касаются работника и сотрудника;

- Все доходы указываются исключительно в закодированном формате. То есть, каждый вид дохода имеет свой определенный код. Если в справочнике кодов вы не нашли нужной вам информации по тому или же иному виду доходов, тогда суммы можно указать под кодом 4800.

Помните о том, что современные программы, которые созданы для правильного проведения всех расчетов по справкам 2 НДФЛ, изначально оснащены специализированным алгоритмом, который определяет процентную ставку налога по тем или же иным видам дохода. Таким образом, становится очевидно, что нужно правильно указать код дохода, чтобы процесс исчисления был произведен правильно.

В конце отчетного документа обязательно указываются данные по исчисленному, а также удержанному налогу. Если по какой-то причине с работника налог не был удержан за отчетный период времени, то данная графа должна оставаться незаполненной.

Как отразить коды вычета 501, 503, 508 в декларации 3-НДФЛ

Последнее обновление 2019-02-06 в 11:41

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

В статье разберем, как учесть в сдаваемой 3-НДФЛ коды вычетов 503, 503 и 508. Рассмотрим, что обозначают указанные коды.

Как отразить код вычета 501 в 3-НДФЛ

Размер и вид всех доходов, которые работодатель выплатил сотруднику, он отражает в справке 2-НДФЛ. В ней же указываются предоставленные вычеты. Каждому виду дохода и вычета соответствует свой код, полный перечень которых представлен в Приказе ФНС от 10.09.2015 № ММВ-7-11/387@.

Кодом 501 маркируют вычет из стоимости подарков. Например, организация сделала сотруднику подарок на 8 Марта или день рождения и обязана отразить это в справке.

Важно! Согласно п.28 ст.217 НК, подарки стоимостью до 4 000 руб. не облагаются НДФЛ

Значит, 4 000 руб. — это максимальный размер вычета. Если презент дороже, с разницы нужно заплатить налог.

В 3-НДФЛ не облагаемые налогом доходы заносят в Приложение 4. Для подарков на листе предусмотрена строка 020.

- Завести новый источник дохода по данным из справки 2-НДФЛ.

- Перенести помесячно сведения о полученных доходах и вычетах из справки. Доходам в виде подарков соответствует код 2720.

- Поставить удержанную сумму налога (ее указывают в справке уже с учетом предоставленного вычета).

Как поставить код вычета 503 в декларации 3-НДФЛ

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

Код 503 — это код налогового вычета на материальную помощь. Согласно п.28 ст.217 НК его максимальный размер ограничен 4 000 руб.

Важно!

Вычет 503 предоставляется по доходу от материальной помощи, который в справке 2-НДФЛ маркируется кодом 2760.

В программе «Декларация» отразить код вычета 503 в 3-НДФЛ нужно по рассмотренному выше алгоритму на вкладке доходов. Поле вычета становится активным, если выбрать доход 2760 и указать размер полученной мат. помощи:

На бумажном бланке в 3-НДФЛ поставить вычет 503 следует в строке 040 Приложения 4:

Общая сумма не облагаемых НДФЛ доходов указывается в стр.020 Раздела 2:

Как поставить код вычета 508 в декларации 3-НДФЛ

Этим кодом маркируется вычет по отдельному виду мат. помощи — по случаю рождения или усыновления работником ребенка:

Он применяется, если сотруднику предоставили материальную помощь в соответствии с п.8 ст.217 НК. Максимальная сумма, с которой не уплачивается налог, — 50 000 руб. Сам доход в виде мат. помощи маркируется в справке 2-НДФЛ по коду 2762.

Код 508 отображается в программе «Декларация» на вкладке «Доходы»:

В Приложении 4 необлагаемая сумма указывается в стр.010:

Пример

В 2018 г. Светлана на 8 Марта получила от компании-работодателя подарок на 7 000 руб. В июле на работе ей выделили мат. помощь 10 000 руб. В октябре Светлана ушла в отпуск по беременности и родам. В декабре по случаю рождения ребенка она получила мат. помощь 55 000 руб.

Весь НДФЛ за Светлану перечислил работодатель. По предоставленной помощи отчитываться и подавать декларацию не нужно. Если Светлана в 2019 г. захочет вернуть НДФЛ по другим вычетам (имущественным, социальным и т. п.), ей нужно правильно отразить полученные в 2018 г. доходы.

На вкладке «Доходы» в программе:

Вычеты в Приложении 4:

Общая сумма необлагаемых доходов в Разделе 2:

Образец декларации по приведенному примеру доступен для скачивания здесь.

Итоги

- В декларации 3-НДФЛ вычеты с кодами 501, 503 и 508 отражаются в Приложении 4 в строках 020, 040 и 010 соответственно. Общая сумма необлагаемых доходов — в Разделе 2.

- В программе «Декларация» коды указываются на вкладке доходов.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

Что означает штрих-код на 2-НДФЛ

Конечно, на некоторых фирмах бухгалтерская программа проставляет требуемый штрих-код на 2-НДФЛ. Но, конечно, далеко не все идут в ногу со временем. Если фирма пользуется программой, то имеет смысл обновить её до последней версии. Возможно, здесь уже учтены последние изменения.

Например, при получении кредита от банка обязательно потребуется подтверждение своих доходов. В этом случае 2-НДФЛ нужно будет предоставить. Если она будет заполнена неправильно, это может повлечь за собой проблемы

Поэтому важно то, как правильно оформить данный документ, чтобы он соответствовал требованиям законодательства

Справка 2-НДФЛ

При оформлении справки заполняются следующие поля:

- Признак. Если справка имеет обычную форму, то ставится 1. Если же нет возможности удержать НДФЛ, то ставится 2.

- Номер корректировки. Если сдаете первый вариант справки, то ставится 00. При последующих корректировках ставится 01, 02 и так далее. Если же это аннулирующая справка, то ставится 99.

- Код ОКТМО. Зависит от гражданства. Его так же можно узнать на сайте ФНС.

- КПП, ИНН и налоговый агент. В графе «Налоговый агент» ставится название организации – к примеру, ООО «Кристалл». Если речь идет об организации, то проставляется КПП и ИНН, если же справка заполняется ИП, то проставляется только ИНН.

- ФИО работника. Если у работника сменилась фамилия, то следует указать в справке ее новый вариант. При этом следует помнить, что в налоговой может и не оказаться новой фамилии работника – для этого приготовьте ксерокопию его паспорта. В случае с иностранными работниками ФИ проставляются латинскими буквами.

- Статус налогоплательщика. Если работник пробыл на территории России 12 месяцев, то ставят цифру 1, если менее 183 дней, то цифру 2. В случае с высококвалифицированным работником ставят цифру 3.

- Гражданство. В случае, если работник является гражданином РФ, ставят код 643. Серия в паспорте и означает гражданство.

- Код документа, который удостоверяет личность. Как уже было сказано ранее, каждый документ в справке имеет свой номер, код паспорт – это цифра 21.

- Адрес места жительства. Здесь прописывается адрес регистрации работника. Что же до места жительства, то этот адрес не прописывается.

- Облагаемые доходы. Ставятся коды, соответствующие доходам работника.

- Налоговые вычеты. Ставятся коды, соответствующие вычетам работника.

- Общие суммы налога и дохода. Подводятся итоги по налоговым вычетам и доходам.

В какой строке 3 ндфл отразить код вычета 503 за 2020 год

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «В какой строке 3 ндфл отразить код вычета 503 за 2020 год». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

- в полном размере — выплаты по случаю смерти сотрудника, бывшего сотрудника или членов семьи, помощь пострадавшим от терактов, выплаты в связи со стихийными бедствиями;

- в размер 50 тысяч рублей — выплаты на рождение или усыновление ребенка (в течение одного года);

- до 4 тысяч рублей — суммы матпомощи по иным причинам.

Куда внести в налоговую декларацию по НДФЛ тот или иной вычет — вопрос, часто возникающий у граждан, самостоятельно заполняющих отчет. В справках, выдаваемых работодателями, всем вычетам присвоены цифровые коды, которые отсутствуют в 3-НДФЛ.

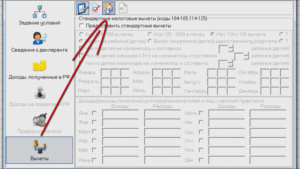

Что обозначает код 503?

При заполнении отчета программой «Декларация», предоставляемой ФНС, вычет заполняется в разделе «Доходы, полученные в РФ». Окно вычета становится активным при выборе кода дохода 2760. Программа сама установит размер вычета при внесении суммы дохода.

Вычет производится только с заработной платы физического лица, и только по достижению 280 тысяч рублей дохода в год. Сумма вычета колеблется между 1 400 и 12 000 рублей в зависимости от количества детей, их статуса (инвалид или здоровый), правовой формы опекунства и т.д.

Виды и значение кодов вычета в справке 2-НДФЛ

Декларация 3-НДФЛ заполняется физическим лицом полностью самостоятельно, документ требуется при выставлении своей кандидатуры на пост депутата или иного госслужащего, а также при ежегодной уплате налогов в ИФНС на имущество (или иных налогов). Код вычета 503 указывается как в справке 2-НДФЛ, так и в налоговой декларации 3-НДФЛ. Разница лишь в том, что первый документ полностью заполняет работодатель, а второй — само физическое лицо.

Что означают коды вычета 126-133?

Согласно ст. 217 НК РФ, максимальный размер налогового вычета по материальной помощи — 4000 рублей в финансовый год. Это значит, что при выплате сотруднику ровно 4000 рублей или меньшей суммы, доход не будет облагаться налогом. А вот если превысить лимит, вся сумма превышения будет облагаться стандартным для налоговых резидентов 13% налогом.

Работодатель в марте выплатил своему работнику материальную помощь, равную 16 000 руб. С этого дохода надо удержать НДФЛ – 1560 руб. ((16 000 – 4000) х 13%). Если в пределах одного налогового года материальная помощь выплачивается несколько раз, совокупная сумма вычета за год не может быть более 4000 руб.

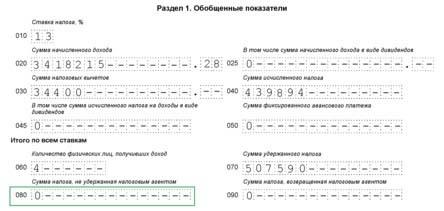

Справка 2-НДФЛ отражает все налогооблагаемые доходы физических лиц. Если к определенным видам выплат применяются налоговые льготы, их надо показать, выделив тип и сумму вычета. Налоговые льготы могут быть зафиксированы в разных разделах документа нового образца, предназначенного для подачи в налоговые органы:

: Льготные скидки на электрички для пенсионеров в спб 2020

2-НДФЛ – код вычета «503»

Размер вычета для всех перечисленных ситуаций будет одинаковым – 4000 руб. Если материальная выплата равна или меньше 4000 руб., то налог взиматься не будет. Если сумма матпомощи выше размера льготы, налог надо рассчитывать с суммы превышения.

Данная формулировка подразумевает, что согласно п. 28 ст. 217 НК РФ не подлежит обложению налогом сумма материальной помощи до 4 000 руб. То есть вычет по коду 503 предоставляется только при получении материальной помощи и не более чем на 4 000 рублей в год.

Код вычета 503

Код вычета 503 говорит о том, что работнику предоставлена материальная помощь, часть которой не подлежит обложению налогом на доходы физических лиц. В статье подробнее рассмотрим, что это за вычет, где он отражается и когда возникает.

Что означает в справке 2-НДФЛ код вычета 503?

Ограничение необлагаемой суммы материальной помощи накладывается на налогоплательщика, то есть на физическое лицо на один календарный год. Если в течение календарного года ваш работник уже получил где-либо материальную помощь на сумму более 4 000 рублей, то все суммы, выданные позднее в виде матпомощи, до окончания года будут облагаться НДФЛ.

При получении таких доходов учитывают сумму подарка. Если она меньше 4000 рублей, то налог не удерживают. Но если стоимость приза превышает этот лимит, она облагается налогом, который считают с дохода за минусом льготы.

Где указывается код

В зависимости от версии 2 НДФЛ код 503 записывается:

-

в машиноориентированной форме.

-

в таблице традиционного вида.

Важно! Вычет по матпомощи уменьшает НДФЛ, поэтому требуется его отражение в 2 НДФЛ. Вычет 503 применяется при начислении материальной помощи

А матпомощь выплачивается после:

Вычет 503 применяется при начислении материальной помощи. А матпомощь выплачивается после:

-

подачи сотрудником заявления;

-

издания приказа компании о выплате поддерживающей суммы.

В НК РФ предусмотрены разные виды матпомощи с точки зрения их обложения:

|

Матпомощь |

Как освобождается |

|

Смерть самого работника или члена его семьи |

100% |

|

ЧС |

100% |

|

Рождение ребенка |

Сумма до 50 000 руб., выплаченная в первый год события |

|

Отпуск |

Не освобождена |

|

Иные ситуации |

4 000 руб. за год |

А в приказе ФНС есть отдельные коды для следующих ситуаций:

-

вычет из матпомощи инвалидам – код 506;

-

из помощи при рождении ребенка – код 508;

-

из матпомощи – 503.

Но согласно мнению ФНС и бухгалтеров код 503 отражает именно вычет в размере 4 000 руб. для всех прочих ситуаций. А вычеты в 100% вообще не показываются в документах по НДФЛ, т. к. с этих доходов налог все равно не уплачивается.

Важно! В отчетности по НДФЛ не отражаются доходы и вычеты, если по ним не уплачивается налог. Если за целый год вы заплатили работнику помощь до 4 000 руб

включительно, то ее не нужно включать ни в 2 НДФЛ, ни в 6 НДФЛ, т. к. вычет уменьшает этот платеж до нуля.

Еще один интересный нюанс: согласно мнению ФНС при выплате суммы физлицу, с которым фирма не заключала трудовой договор, за него подавать справку не требуется. Например, компания оказала поддержку лицу, с которым сотрудничала короткое время по договору ГПХ.

Код вычета 503 в справке 2-НДФЛ и другие коды вычетов

| Код | Значение |

| 503 | Вычет из суммы материальной помощи, которую оказывают работодатели своим сотрудникам или бывшим своим сотрудникам, уволившимися в связи с выходом на пенсию по возрасту или инвалидности |

| 504 | Вычет из суммы оплаты/возмещения работодателями своим работникам, их супругам, детям, родителям, бывшим своим работникам, которые вышли на пенсию по возрасту, а также инвалидам стоимости медикаментов, приобретенных для них или ими, которые назначены им лечащим врачом |

| 505 | Вычет из суммы выигрышей/призов, которые получены на играх/конкурсах, других мероприятиях, проводимых с целью рекламы товаров/работ/услуг |

| 506 | Вычет из суммы материальной помощи, которую оказывают инвалидам общественные организации инвалидов |

| 507 | Вычет из суммы помощи в денежной/натуральной формах, а также стоимости подарков, которые получены участниками/инвалидами ВОВ, вдовами военнослужащих, которые погибли в период войны с Финляндией, Японией, ВОВ, вдовами умерших инвалидов ВОВ, а также бывшими узниками нацистских тюрем/лагерей/гетто, и бывшими несовершеннолетними узниками гетто/концлагерей и прочих мест принудительного содержания, которые были созданы нацистами или их союзниками в период Второй мировой войны |

| 508 | Вычет из суммы единовременной материальной помощи, которую оказывают работодатели своим работникам (родителям/опекунам/усыновителям) при рождении/усыновлении/удовчерении ребека |

| 509 | Вычет из суммы доходов, которые получены работниками в натуральной форме в качестве оплаты труда от организаций сельскохозяйственных производителей, определяемых п.2 ст. 346.2 НК РФ, крестьянских хозяйств в виде сельскохозяйственной продукции их собственного производства и/или работ/услуг, выполняемых такими организациями и хозяйствами в интересах работника, имущественных прав, которые переданы работнику указанными фермерскими хозяйствами и организациями |

| 510 | Вычет из сумм оплачиваемых работодателем за налогоплательщика дополнительных накопительных взносов в ПФР |

Штраф за неверные коды в справке 2-НДФЛ 2018

Если 2-НДФЛ сданы на бумаге со старыми цифрами, то надо уточнить справки. Это нам подтвердили инспекторы и специалисты УФНС, которых мы опросили.

В ФНС нам устно пообещали, что за старые коды в справках налоговики штрафовать не будут. Хотя формально справки можно признать недостоверными. За каждую 2-НДФЛ возможен штраф 500 рублей (п. 1 ст. 126.1 НК РФ).

Пока нет официальных разъяснений, нельзя полностью исключить риск штрафа. Если инспекторы оштрафуют, то можно отбиться. Есть два аргумента:

- Компания правильно посчитала и перечислила НДФЛ

- Бюджет и интересы работников из-за кодов не пострадали. Поэтому штрафовать нельзя (письмо ФНС России от 16.11.16 № БС-4-11/).

Напомним, сумма вычета по коду 126 составляет 1400 рублей. Это стандартный вычет на ребенка в 2019 году. Если вы неверно указали код, надо исправить его в поданных справках, нужна корректировка 2-НДФЛ . Подготовьте новые справки с новым кодом. В поле «Номер корректировки» проставьте 01, если сдаете вторую уточненку, 02 и т. д. Справки сдайте с тем же номером, но с новой датой.

– это то, на чём держится финансовая состоятельность государства. Чем богаче страна, тем выше зарплаты её граждан, а, следовательно, и налоги – основа процветающих и не процветающих стран. Если государство ратует за то, чтобы люди платили налоги, население было бы радо от них отказаться. Но такова система, её налоговая составляющая – это один из столпов, поддерживающих наше благополучие.

В налоговом законодательстве существует такое понятие, как . Его всегда связывают с НДФЛ. Государством установлен размер этого . Он равен 13%. Зная это, каждый гражданин РФ может сделать самостоятельные расчёты и получить цифру, которая будет снята с зарплаты, как налог на доходы. Однако, коды вычета всё меняют.

Законодательство РФ рассматривает обстоятельства, в силу которых конкретного человека может быть изменена за счёт кодов вычета. Так как обстоятельства могут быть самыми разными, то и кодов предусмотрено много. Все они разделяются на шесть основных категорий:

- Стандартные – рассматриваются такие обстоятельства, как наличие у налогоплательщика детей или особых заслуг перед государством.

- Социальные – рассматриваются обстоятельства необходимости обучения, лечения и т.д. Речь может идти о налогоплательщике или родственниках, материально от него зависящих.

- Имущественные – рассматриваются наличие ипотеки или строительство жилья.

- На необлагаемые доходы – сюда входят призы, подарки, отдельные виды материальной помощи и т.д.

- Профессиональные – это авторские гонорары, расходы на создание литературного произведения и т.д.

- Инвестиционные – самая редкая категория, относящаяся по большей части к тем, кто работает на рынке ценных бумаг.

Государство возвращает населению суммы вычетов только в тех случаях, когда соблюдаются условия и предоставляется документальное обоснование для возврата части .

Для того, чтобы получить право на вычет, налогоплательщик должен не только иметь причину, но и документально подтверждённое её обоснование.

Код вычета 503 в справке 2-НДФЛ и другие коды вычетов

Стоит учесть, что коды с 114 по 125 были отменены Приказом ФНС Российской Федерации №ММВ-7-11/633@ от 22.11.2016 г. Их использование при составлении отчетности считается грубой ошибкой, за которую предусмотрены штрафные санкции.

- 403 — расходы, которые связаны с выполнением обязательств по договорам гражданско-правового характера;

- 404 — расходы, связанные с получением авторских вознаграждений за исполнение/создание или другое использование произведений науки, литературы, искусства, создание полезных моделей и опытных образцов;

- 405 — расходы на создание автором произведения (в процентах к сумме начисленного дохода).

Другие расходы по этим кодам не учитывают.